容易忽略的投資機會:健康護理行業的投資案例

投資組合經理Andy Acker和Dan Lyons指出,雖然今年健康護理行業未能引來市場注目,但不宜忽略該板塊具吸引力的估值和新的增長機會。

7 分鐘閱讀

焦點分析:

- 今年,健康護理行業較標普500®指數存在折讓,在經濟前景仍然不明朗的時期,該板塊似乎較其他防守型行業來得吸引。

- 同時,創新和人口老化等利好因素應會在未來幾年成為推動此行業增長的因素。

- 憑著具吸引力的估值和新的增長機會,有望提高未來的回報。

2023年到目前為止,健康護理股表現平平,這或會導致某些投資者忽視此行業1。我們認為,近期趨勢使投資健康護理行業的理由更加充分,因此忽略這個板塊或會成為誤判。

下行保障作用的歷史

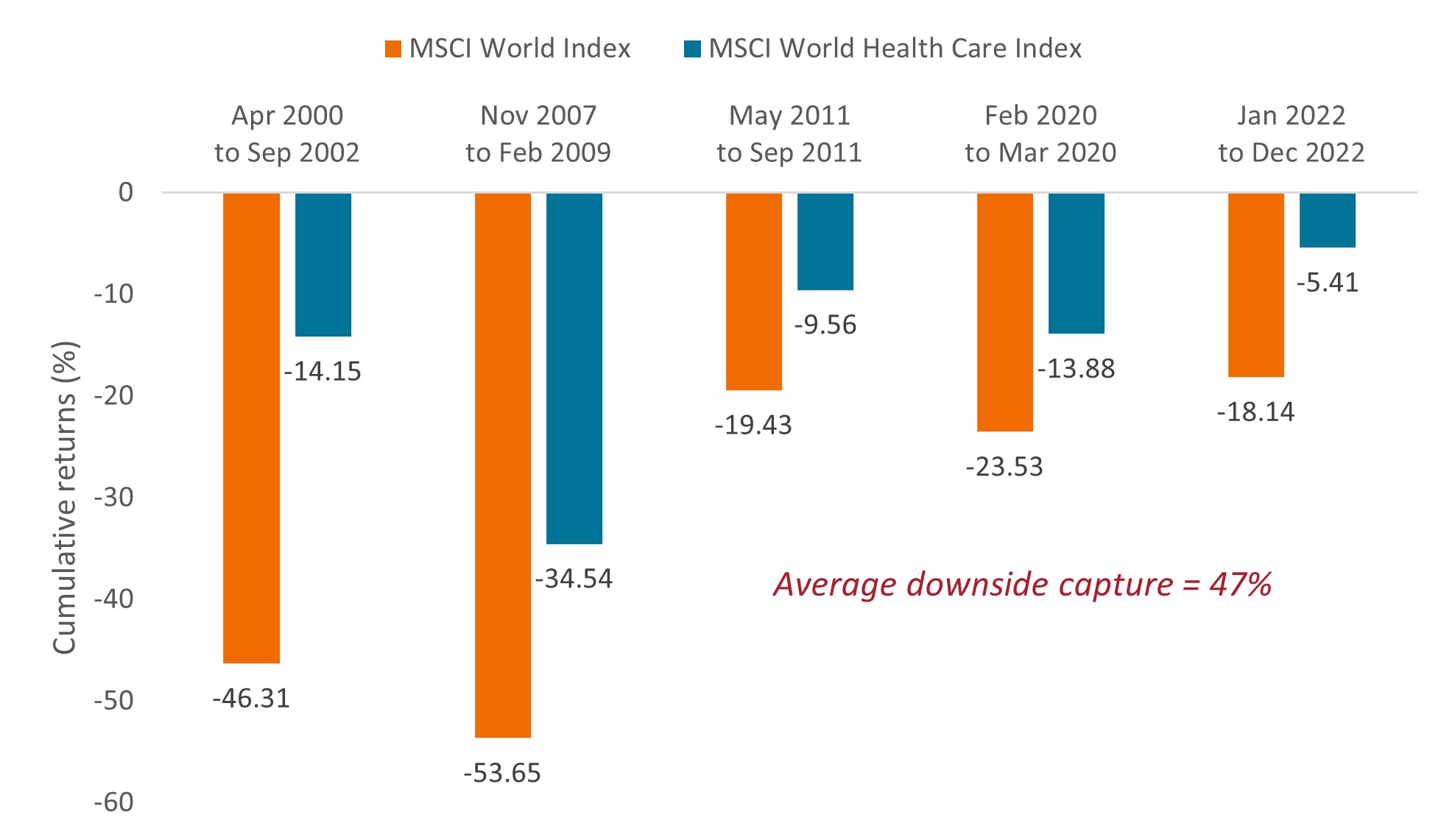

雖然經濟衰退的預期降溫,但我們相信經濟放緩的可能性依然很大且被人低估。由於利率上調和收緊放貸開始對經濟發揮作用,但貨幣緊縮週期的影響需要一兩年才能完全浮現。萬一發生經濟衰退,健康護理行業可發揮避風港的作用:2000年以來,當MSCI世界指數SM跌幅達15%或以上,MSCI世界健康護理指數SM的平均下行捕獲率只有47%(圖1)。

圖1:健康護理行業的表現與下跌防禦比率

Source: Janus Henderson Investors, FactSet, as of 30 June 2023. Chart reflects market declines of 15% or greater in the MSCI World Index since 2000. Index performance does not reflect the expenses of managing a portfolio as an index is unmanaged and not available for direct investment. Past performance is no guarantee of future results. Investing involves risk, including the possible loss of principal and fluctuation of value.

Source: Janus Henderson Investors, FactSet, as of 30 June 2023. Chart reflects market declines of 15% or greater in the MSCI World Index since 2000. Index performance does not reflect the expenses of managing a portfolio as an index is unmanaged and not available for direct investment. Past performance is no guarantee of future results. Investing involves risk, including the possible loss of principal and fluctuation of value.

即使經濟避過衰退,健康護理股依然會表現良好。例如,就業強勁會推高僱主投保的需求,令管理式醫療服務機構受惠。無論經濟狀況好壞,正面的臨床試驗數據和新藥獲監管機構批准均會帶動股市向上。今年五月,某大藥廠宣佈其研發中的卵巢癌藥物取得突破性數據,公司股價在一天內上漲逾倍。另一家公司在前景可期的肺炎球菌疫苗取得正面數據後,股價錄得雙位數升幅。

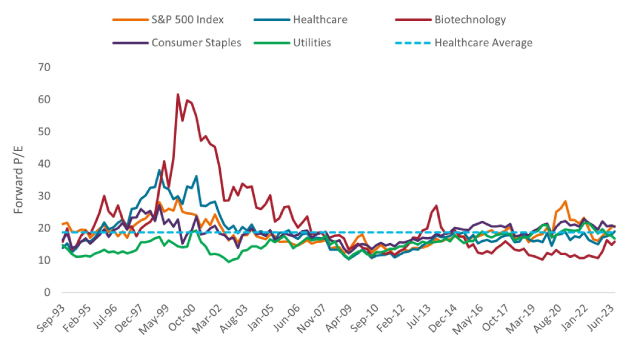

估值具吸引力

健康護理行業較整體股市存在折讓,與其長期平均值則大致相若。相對而言,該板塊估值較其他傳統防守型行業為佳,後者截至8月底的估值高於其歷史估值。此外,許多生物科技股在2021年2月至2022年5 月經歷有史以來最大一次回調,最後跌至極低水平,其中不少公司的股價甚至低於賬面的現金價值(圖2)。

圖2:健康護理股相對具吸引力

市盈率基於估計的未來12個月盈利

資料來源:彭博,截至2023年8月31日。所示為過往30年期的平均值。數據以標普500指數、標普500健康護理行業指數、標普500生物科技子行業指數、標普必需消費品行業指數和標普公用事業指數的預測每季市盈率為依據。

資料來源:彭博,截至2023年8月31日。所示為過往30年期的平均值。數據以標普500指數、標普500健康護理行業指數、標普500生物科技子行業指數、標普必需消費品行業指數和標普公用事業指數的預測每季市盈率為依據。

這在某程度上反映新冠疫情的影響,因為這個突發的公共健康事件結束後,疫苗和治療藥物的銷售額於2023年急跌,這亦對生命科學儀器製造商的前景構成壓力,畢竟他們負責供應生產生物製劑的原料。同時,不少常規醫療服務因疫情而推遲,其數量反彈令保險公司面臨成本增加。

我們認為,此次均值回歸較接近恢復正常狀態的過程,很可能是短暫現象。例如,由於企業重心逐步轉向價值型服務,開支得以控制,因此今年第二季保險公司的業績較預期為佳,次年提高保費亦有助抵銷成本漲幅。同時,隨著疫情陰霾逐漸消散,肥胖症和阿茲海默症等其他治療領域的業務開始增加,可望提高知名藥物和儀器的收入。

創新步伐加快

事實上,眾多疾病類別的臨床研究繼續取得快速進展。今年,超過80種新藥等待美國食品及藥品管理局的審批,其中過半數已獲准上市。2因此,該行業有望迎來新藥上市數目創歷史新高的一年,而且有機會實現未來多年的收入增長,原因是藥物週期通常會持續10 年甚至更長時間。

這方面的創新導致併購活動飆升,2023年目前為止已宣佈13宗價值達10億美元或以上的交易,數目是近年之最(圖3)。中小型生物科技公司是最大的收購目標,亦是最大的受惠者,部分溢價高達60%至100%(甚至更高)。

圖3:併購活動增加

資料來源:湯森路透、TD Cowen。只計算10億美元或以上的交易。*2023年數據截至2023年9月4日。

資料來源:湯森路透、TD Cowen。只計算10億美元或以上的交易。*2023年數據截至2023年9月4日。

複雜但選股時機已至的行業

可以肯定的是,許多暢銷藥物勢將於數年後失去專利保護。(暢銷藥物指每年銷售額達10億美元或以上的藥物。)《降通脹法》(IRA) 對美國藥物價格和全球醫療服務負擔能力的影響亦引起擔憂。

然而,在健康護理行業,細節往往決定成敗。一方面,由於現金充裕的大型生物製藥公司尋求發掘新藥,令專利到期成為併購的另一個催化因素;另一方面,雖然失去專利權會使部分知名藥物面臨競爭,但亦有助改善患者的負擔能力,釋放資金為醫療系統開拓新一輪的創新成果。

監管亦有複雜之處。雖然《降通脹法》允許美國長者保險計劃Medicare從2026年開始就指定藥物進行藥價談判,但其中一些條款值得留意,例如孤兒藥(治療罕見疾病的藥物)並未納入其中。小分子藥物和生物製劑獲准於上市9年和13年內毋須進行藥價談判,而其實知名藥物本身專利權亦會在相若時間後屆滿。法例的某些方面甚至可能對醫療行業有利:從2025年開始,長者藥物自付費用每年上限為2,000美元,預料會改善負擔能力,甚至推高銷售額。

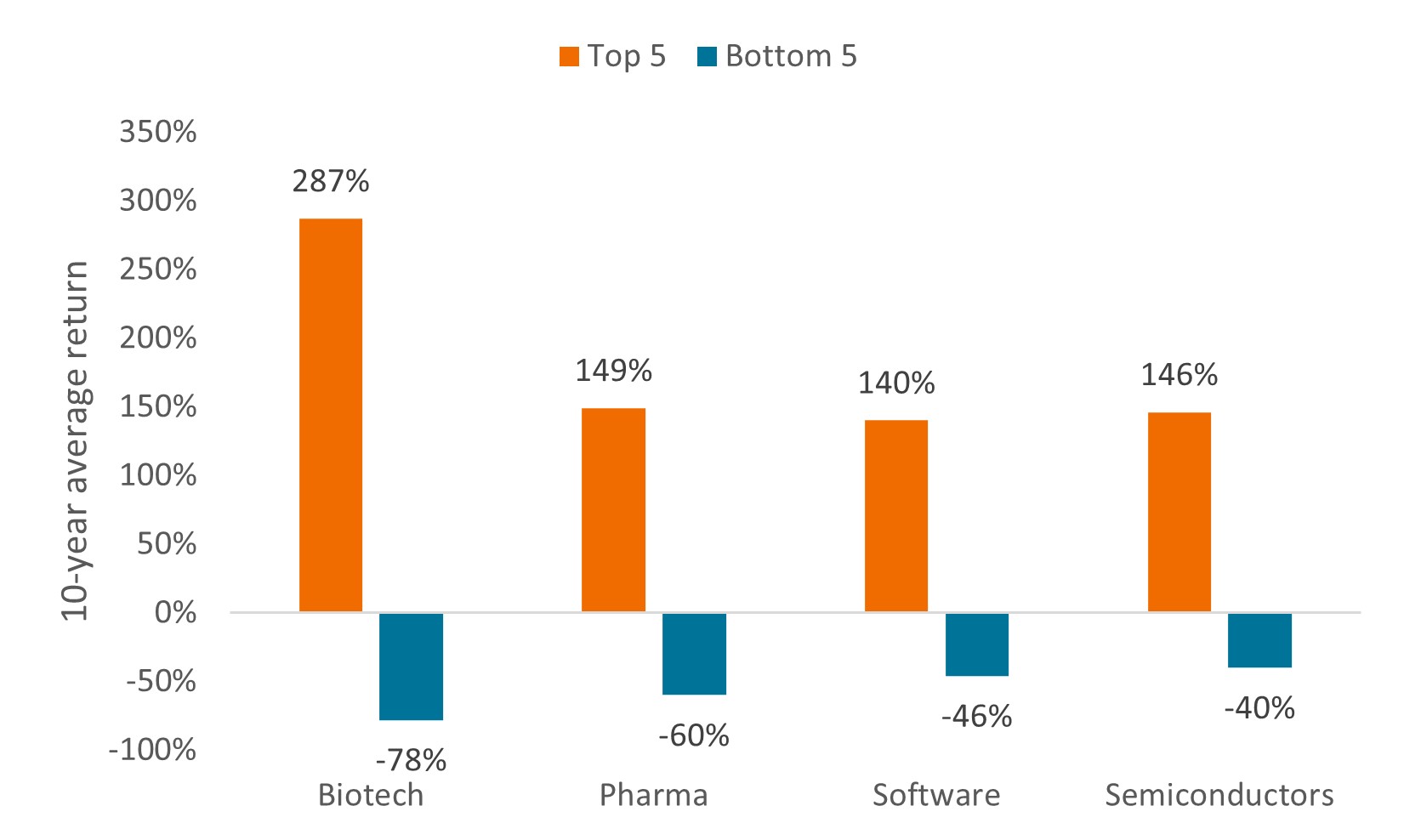

鑑於上述錯綜複雜的情況,加上藥物研發的內在風險,每年表現最佳與最差的健康護理股差距頗大是不足為奇的(圖4)。因此,基準回報並不能反映行業全貌,亦不代表投資機會。

圖4:表現最佳與最差的健康護理股差距頗大

資料來源:Wilshire 5000指數。數據由2013年至2022年。以10年期的分析為依據。

資料來源:Wilshire 5000指數。數據由2013年至2022年。以10年期的分析為依據。

長線增長

投資者亦要放眼長遠,雖然健康護理支出的規模本已相當龐大(約佔美國國內生產總值的18%3),但我們認為仍有增長空間。

人口結構是原因之一,到了2050年,60 歲或以上的人口將達到20億,約為2020年的兩倍,4而該年齡層在健康護理方面的支出通常是年輕人的三倍。5

醫學進步亦在發揮其作用。以囊性纖維化(Cystic Fibrosis, CF)為例,大約十年前,囊性纖維化患者的平均預期壽命約為 30 年;如今,隨著療法的改進,囊性纖維化基金會預計先天患有囊性纖維化的兒童可望活至50歲以上。由於壽命延長,新療法可延長需求並創造更多的醫療需要,催生新公司和新產品。

隨著創新的快速發展以及導致人類死亡的某些主要疾病有藥可治,我們相信上述增長推動因素會在未來幾年變得更具威力,投資者應加以留意。

1 資料來源:彭博,截至2023年8月31日。回報依據為標普500健康護理行業指數和MSCI健康護理指數。

2 美國食品及藥物管理局,截至2023年8月31日。

3 美國聯邦醫療保險和聯邦醫療補助計劃服務中心,數據截至2021年。

4 世界衛生組織,「人口老化與健康」(Ageing and Health),截至2022年10月1日。

5 JAMA Network,「8個高收入國家按年齡劃分的健康護理支出比較」(Comparison of Health Care Spending by Age in 8 High-Income Countries),2020年8月6日。數據反映澳洲、加拿大、德國、日本、荷蘭、瑞士、英國及美國65歲及以上長者的2015年數字。

S&P 500® Index reflects U.S. large-cap equity performance and represents broad U.S. equity market performance.

MSCI世界健康護理指數℠反映環球已發展市場健康護理股的表現。

MSCI世界指數℠反映環球已發展市場的股市表現。

量化緊縮是一種政府貨幣政策,該政策有時會通過出售政府證券或待其到期並將其從現金餘額中移除,來降低貨幣供應量。

市盈率(P/E)用於衡量投資組合內一隻或多隻股票的股價與每股盈利之比率。

重要資料

健康護理產業受制於政府監管和報銷率以及當局對產品和服務的審批,這些因素可能對價格和供應造成重大影響,亦可能受到迅速過時和專利到期的重大影響。

重要資料

請參閱以下與文章相關之基金的重要資料

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險 。

- 投資本基金涉及一般投資、貨幣、對沖、經濟、政治、政策、外匯、流動性、稅務、法律、監管、證券融資交易相關及中小市值公司相關風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具作投資及有效管理投資組合目的,並涉及對手方、流動性、槓桿、波動性、估值、場外交易、信貸、貨幣、指數、交收違約及利率風險,本基金可能蒙受全部或重大損失。

- 本基金的投資集中於以生命科學為導向的公司(可包括中小型公司),或會具較高波動性。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。

7 分鐘閱讀

焦點分析:

- 今年,健康護理行業較標普500®指數存在折讓,在經濟前景仍然不明朗的時期,該板塊似乎較其他防守型行業來得吸引。

- 同時,創新和人口老化等利好因素應會在未來幾年成為推動此行業增長的因素。

- 憑著具吸引力的估值和新的增長機會,有望提高未來的回報。