焦點分析:

- 7月的就業增長遠低於預期,前幾個月的數據亦大幅下調,反映勞工市場正在降溫。儘管就業增長放緩顯示企業在招聘方面猶豫不決,但消費者和企業財務狀況強勁,為經濟韌性帶來支持。

- 諸如週五就業數據等經濟數據的發佈可能包含雜訊,並引發市場短期波動性。我們的焦點仍是長期經濟趨勢和我們認為能推動長期價值創造的多個持久增長主題,包括人工智能(AI)和健康護理領域的創新、數碼經濟增長和經濟電氣化。

- 固定收益方面,隨著聯邦基金利率設定為4.375%和減息概率上升,通過持有短期債券承擔利率風險或可為投資組合帶來多元化效益,並一度程度上緩衝股票或信用債的潛在波動性。

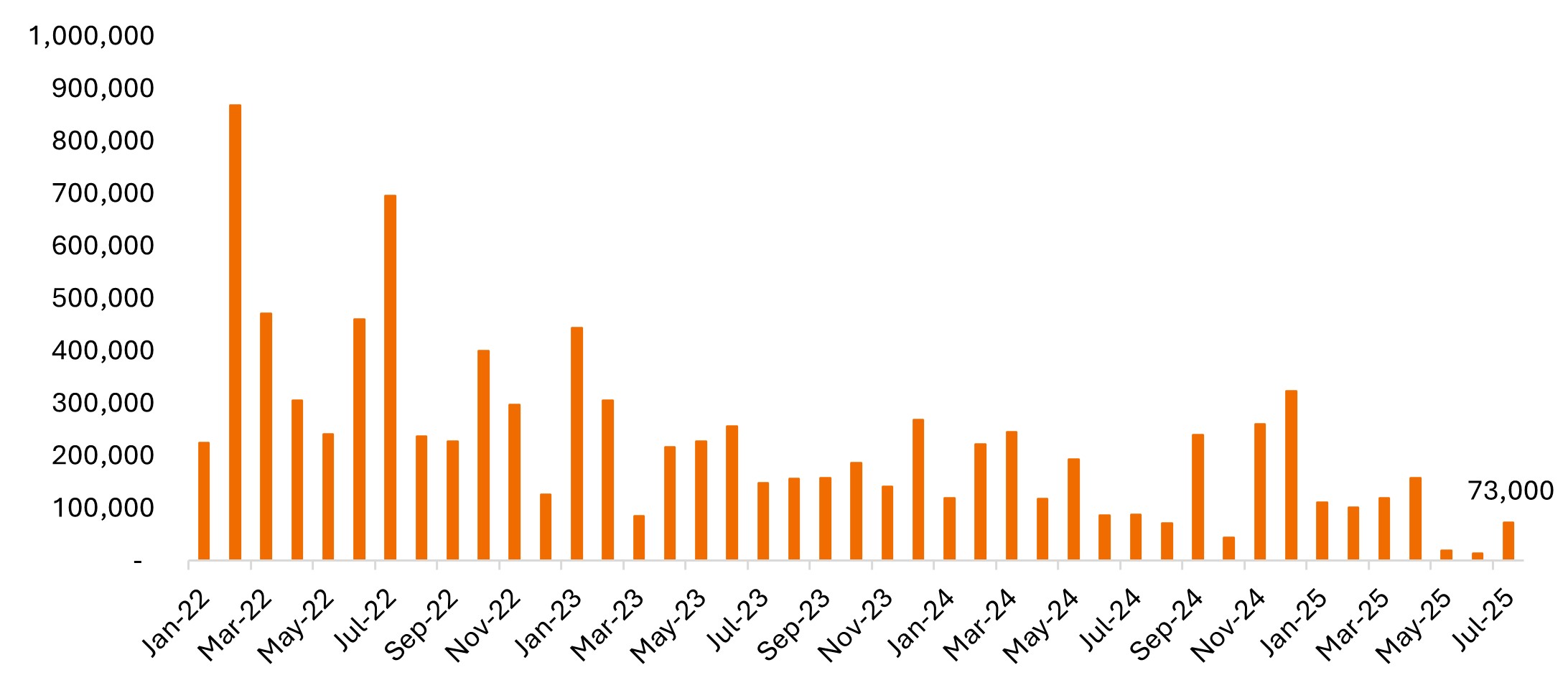

美國勞工部週五發佈報告,7月美國經濟僅新增73,000個職位,較前幾個月明顯放緩,且遠低於經濟學家預測的115,000個職位。1失業率輕微上升至4.2%,符合市場預期,但高於上月的4.1%。

除7月的整體就業數據有欠理想外,5月和6月的就業增長估計值被合計下調258,000個,揭示今年春末至夏初的勞工市場表現,實際比原先報導的更為疲弱。

非農就業人數(較上一個月的變動)

資料來源:美國勞工部。經季節性調整。2025年5月的估計新增職位是144,000個,現減少19,000個。2025年6月的估計新增職位是147,000個,現減少14,000個。

資料來源:美國勞工部。經季節性調整。2025年5月的估計新增職位是144,000個,現減少19,000個。2025年6月的估計新增職位是147,000個,現減少14,000個。

9月減息的概率上升

就業數據未及預期,大大增加了9月減息的可能性。聯儲局再三強調其決策以數據為依歸,在上週的新聞發佈會上,局方官員指出,他們正關注「勞工市場的下行風險。」就業人數向下修訂反映勞工市場疲弱,可能會使聯儲局更加關注雙重使命中的充分就業,多於物價穩定。

市場關於9月減息的預期概率飆升至93%,而在7月的就業報告發佈前的概率僅為42%。儘管在上週的聯儲局會議上,有兩位理事反對維持利率不變,是沒有令人感到意外,但這是減息理據愈來愈強的跡象。若8月的就業報告同樣疲弱,且職位增長欠佳和失業率上升,那麼這只會增加9月減息的概率或可能增加減息50個基點的概率,即使通脹依舊居高不下。

若減息最終發生,我們會將減息視作利好美國經濟,但9月是否減息未有最終定論。就業數據也許會表現反覆,若下一份就業報告的數據反彈,可能會令情況迅速發生轉變,正如去年年底的情況一樣。此外,聯儲局主席鮑威爾強調關注失業率,而失業率包含勞工供應和需求兩部分,不僅僅是就業人數的變化。失業率雖有所上升,但仍處於相對較低水平,勞工供應的增長放緩抵銷了企業招聘放緩。此外,多項通脹數據將於9月的議息會議召開前發佈,屆時或將影響聯儲局的決策。

美國經濟持續展現抗逆力

儘管存在勞工市場疲弱的初步跡象,但美國整體經濟仍具抗逆力,增長雖有所放緩,但仍實現正增長。總體而言,企業資產負債表保持強勁,疫情後的債務水平下降,且在利率上升的環境下,企業的債務違約率極低。

企業盈利狀況依然向好。根據FactSet數據,截至2025年8月1日,約66%的標普500指數成分公司已公佈業績,其中盈利勝過預期的公司百分比和超出預期的幅度,均高於過去10年的平均值。2

消費者的支出狀況也保持健康。相較可支配收入而言,消費者的償債要求低於正常水平,為持續消費提供了空間。信用卡發行機構近期的言論和每週支出指標均顯示,消費者支出穩健。

上述因素支持我們的觀點,即就業情況反映出經濟發生細微轉變,而非全面轉差。首次申領失業救濟的人數和近期的裁員數據表明,企業並非在整體裁員,而是在招聘方面猶豫不決,因為持續申領失業救濟的人數並未減少。鑑於圍繞貿易、稅務、移民和監管放寬政策的不確定性,以及AI對生產力的潛在影響,此種現象可謂合理。

AI:影響生產力的變數

AI基礎設施的資本開支一直是近期一大主題,大型科技公司的開支激增並創出新高,繼續推動市場趨勢向前。此外,科技公司管理層的言論日益反映,企業圍繞AI對未來員工總人數的影響展開深化討論,反映受AI推動的潛在效率提升所影響,勞工市場增速可能不及過往週期的快。

更廣泛而言,AI取得重大進步有望促進生產力提升。生產力提升有助企業利潤率增長,因其可在不按比例增加勞工或物料(本來可能令通脹加劇)的情況下增加產出。從宏觀經濟角度看,生產力提升有助實現工資持續增長和增強消費者的購買力。

投資啟示

諸如週五就業數據等經濟數據的發佈可能包含雜訊,並引發市場短期波動性。我們的焦點仍是長期經濟趨勢和多個持久增長主題,包括AI和健康護理領域的創新、數碼經濟增長和經濟電氣化。我們認為,上述領域繼續創造可靠的盈利增長和資本增值機遇。

固定收益方面,隨著聯邦基金利率設定為4.375%和減息概率上升,通過持有短期債券承擔利率風險可為投資組合帶來多元化效益,並一度程度上緩衝股票或信用債的潛在波動性。至於在當前市場追逐收益的投資者,以及針對持續變化的利率環境作出部署的投資者以言,初始孳息率也相當具吸引力。

政策時機和長遠展望

我們明白,隨著關稅、刺激性稅收和放寬監管政策以及聯儲局潛在放寬貨幣政策的實施,及其影響滲透至經濟各個環節,以及AI推動的資本開支的影響開始顯現,短期內可能出現經濟疲軟。就後者而言,由於AI推動的生產力提升影響未來對員工人數的需求,我們認為市場需要改變對勞工市場的看法。不過,最終我們認為美國經濟基礎穩固,並將繼續專注於政策變更和長期增長動力可帶來的長期利好因素。

倘若英文版本與中文版本出現歧異,概以英文版為準。

1 資料來源:Factset,截至2025年7月31日。

2 資料來源:Factset,截至2025年8月1日。

貨幣政策指央行旨在影響經濟體系通脹和增長水平的政策,當中包括控制利率和貨幣供應。

Quantitative Easing (QE) is a government monetary policy occasionally used to increase the money supply by buying government securities or other securities from the market.

標普500®指數反映美國大型股的表現,代表美國股市的整體表現。

波動性是使用投資回報的離散度來衡量風險。

孳息曲線描繪信貸質素相同但期限不同的債券孳息率(利率)。通常,期限較長的債券的孳息率較高。

重要資料

專注於人工智能(「AI」)的公司可能面臨產品迅速過時、激烈的競爭和更嚴格的監管審查。這些公司往往高度倚賴知識產權,且在研發方面投入巨額資金,但這些投入未必帶來理想的結果。相比提供更成熟技術的公司,這些公司的股票或會更加波動。

多元化投資既不保證利潤,亦不會消除蒙受投資虧損的風險

股票證券面對市場風險等各類風險。回報將視乎發行人、政治和經濟形勢而波動。

固定收益證券 受到利率、通脹、信貸和違約風險的影響。債券市場表現波動。隨著利率上升,債券價格通常會下跌,反之亦然。 不保證可退還本金,如發行人未能及時還款或其信貸實力減弱,價格可能下跌。

重要資料

請參閱以下與文章相關之基金的重要資料

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險 。

- 本基金投資於債券及資產╱按揭抵押證券╱商業票據,須承受較高利率、信貸╱對手方,波動性、流動性、降級、估值及信貸評級風險,或會具較高波動性。

- 投資本基金涉及一般投資、人民幣貨幣及兌換、貨幣、對沖、經濟、政治、政策、外匯、流動性、稅務、法律、監管及證券融資交易相關風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具作投資及有效管理投資組合目的,並涉及對手方、流動性、槓桿、波動性、估值、場外交易、信貸、貨幣、指數、交收違約及利率風險,本基金可能蒙受全部或重大損失。

- 本基金的投資集中於美國公司╱債券,或會具較高波動性。

- 本基金可酌情決定(i)從本基金的資本中支付股息,及╱或 (ii)從收益總額中支付股息,同時從本基金的資本中扣除所有或部份費用及開支,導致可供本基金支付股息的可分派收益增加,故本基金實際上可從資本中支付股息。此可能導致本基金的每股資產淨值即時減少,並相等於從投資者的原本投資或該原本投資應佔的任何資本增益中退回或提取部份款項。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。