Zentrale Erkenntnisse:

- Nachdem Unternehmen im ersten Quartal aufgrund erwarteter Zölle ihre Lagerbestände aufgebaut hatten, sehen sie sich nun mit Zöllen auf in die USA importierte Waren konfrontiert.

- Zwar haben Unternehmen Anzeichen dafür gezeigt, dass sie ihre Margen durch Preisgestaltung, Rückstellungen und Kosteneffizienzmaßnahmen stabil halten können. In einigen der am stärksten belasteten Sektoren sind jedoch auch Anzeichen von Stress aufgetreten.

- Angesichts des Höhepunkts der Globalisierung müssen Unternehmen in wettbewerbsintensiven Branchen ein neues Regelungssystem anwenden, um ihr Gewinnwachstum aufrechtzuerhalten. Investoren müssen mit größerer Sorgfalt vorgehen. Sie müssen diejenigen Unternehmen identifizieren, die in diesem Umfeld am erfolgreichsten sein werden.

Quelle: Janus Henderson Investors, Bloomberg, Stand: 19. September. 2025.

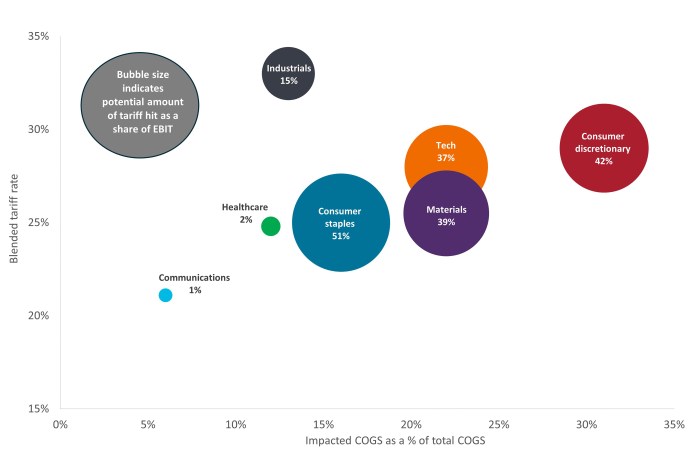

Anmerkung: COGS = Kosten der verkauften Waren.

Nachdem die Unternehmen zu Beginn des Jahres ihre Lagerbestände aufgestockt hatten, um die erwartete Tarifsteigerung zu überstehen, sehen sie sich nun mit Zöllen auf Sendungen aus US-Häfen konfrontiert. In welchem Ausmaß die einzelnen Sektoren betroffen sind, hängt von verschiedenen Faktoren ab. Dazu zählen unter anderem die länderspezifischen und branchenspezifischen Zölle (z. B. für Stahl und Autos) sowie die Anzahl der –Vor- oder Endprodukte–, die von Zöllen betroffen sind. Wie die obige Grafik zeigt, sind verschiedene Branchen unterschiedlich stark von Zöllen betroffen und damit auch von Schwankungen bei den Gewinnmargen.

Unternehmen aus den Bereichen Konsumgüter, Technologie und Materialien sind besonders stark von höheren kombinierten Tarifen betroffen. Folglich sind diese Branchen besonders gefährdet, wenn sie die höheren Kosten nicht an die Kunden weitergeben können.

Die pessimistischsten Finanzprognosen haben sich noch nicht bewahrheitet, da Unternehmen eine Reihe von Maßnahmen ergriffen haben, um ihre Gewinnspannen zu stützen. Zu diesen Maßnahmen zählen eine angepasste Preisgestaltung, Effizienzsteigerungen und die Verlagerung von Lieferketten, um die Tarifbelastung zu minimieren. Ein Beispiel hierfür ist die Verlagerung der Produktion aus Ländern, die mit hohen Zöllen belegt wurden – insbesondere China –, in Länder wie Mexiko, mit denen bestehende Handelsabkommen existieren.

In einigen der am stärksten betroffenen Branchen zeigen sich bereits erste Anzeichen von Belastungen. Die geringen Gewinnspannen im Discount-Konsumgüterbereich bedeuten, dass höhere Kosten unvermeidlich an die Kunden weitergegeben werden müssen. Da die Beschäftigungs- und Lohnentwicklung stagniert, sind diese Verbraucher bei ihren Kaufentscheidungen vorsichtig. Sollte die Konjunktur schwächeln, stünden andere Branchen vor der Wahl, ihre Margen zu reduzieren und potenziell Kunden zu verlieren.

Da eine Verlagerung der Produktion in das Land mit den niedrigsten Kosten nicht mehr möglich ist, müssen Investoren Unternehmen mit der stärksten Preisgestaltung und/oder den kosteneffizientesten Lieferketten identifizieren, um sich in einer völlig veränderten Handelslandschaft zurechtzufinden.

Während die zu Beginn des Jahres aufgebaute Lagerbestände verringert werden, sehen wir die volle Kraft der wesentlich höheren Zölle. Bisher hat die Unternehmensbranche diese enorme Umstellung des globalen Handelssystems jedoch weitgehend gelassen hingenommen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.