Zentrale Erkenntnisse:

- Das unberechenbare Weiße Haus hat die Bandbreite möglicher Entwicklungen für die Volkswirtschaften rund um den Globus erweitert, doch die jüngsten Bewegungen an den Zinsmärkten scheinen eher die Folge längerfristiger globaler Trends zu sein.

- Die Spreads von Unternehmensanleihen sind eng und unserer Ansicht nach anfällig für eine Ausweitung. Allerdings sind die Renditen im historischen Vergleich nach wie vor hoch, was für einkommensorientierte Anleger attraktiv sein dürfte.

- Anleger können sich mit einer guten Ausstattung auf eine ungewisse Reise vorbereiten, während verbriefte Wertpapiere zusätzliche oder alternative Möglichkeiten zur Erzielung von Renditen und zur Streuung der Risiken bieten.

Es kann herausfordernd sein, die Richtung der Assetpreise zu erkennen, wenn viele Marktbewegungen von den Ankündigungen einer einzelnen Person abhängen. Turbulente Marktbewegungen, die einst für Schlagzeilen sorgten, laufen derzeit Gefahr, zur Normalität zu werden. Die aggressive Verhandlungsmethode des Weißen Hauses (mit schockierend hohen Zöllen beginnen, sodass alles, was dann darunter liegt, vernünftig erscheint) hatte zur Folge, dass sich die Welt schnell auf ein potenziell neues Handelsregime einstellen musste.

Zum Zeitpunkt der Verfassung dieses Artikels hatten nur eine Handvoll Länder eine vorläufige Einigung mit den USA erzielt. Zudem wurden rechtliche Schritte gegen die Zölle unternommen, weshalb einige Zollerhöhungen wieder zurückgenommen werden könnten. Das endgültige Zollniveau könnten daher schlechter ausfallen als erwartet, was Rezessionsängste und höhere Inflation auslösen würde, oder aber moderater als erwartet, was eine Erleichterungsrally auslösen dürfte. So oder so werden die Ergebnisse für die einzelnen Länder unterschiedlich ausfallen. Die USA jedoch würden zu den am stärksten betroffenen Ländern zählen. Denn ihre Verbraucher dürften mit höheren Preisen konfrontiert werden, was das Wirtschaftswachstum belasten könnte, wenn sich die Konsumenten zurückziehen und die Unternehmen ihre Investitionspläne überdenken. Ironischerweise könnte die Inflation in Europa und China hingegen sinken, weil sie als Ersatz-Absatzmärkte für ursprünglich für die USA bestimmte Waren dienen.

US-Präsident Trump sieht Unberechenbarkeit als nützliches Verhandlungsinstrument, doch Unberechenbarkeit erweitert auch die Bandbreite der wirtschaftlichen Ergebnisse. Die Anleihenmärkte mögen Unsicherheit nicht, und die Laufzeitprämien für US-Anleihen mit längeren Laufzeiten sind gestiegen, da die Anleger eine höhere Vergütung (höhere Anleiherenditen) für die Gewährung längerer Kredite verlangen.

Ein ausgetretener Pfad

Doch sollten wir uns nicht allein auf die Zölle fixieren. Die meisten der jüngsten Bewegungen an den Anleihenmärkten spiegeln längerfristige Trends wider – nicht zuletzt die Neubewertung der Kapitalkosten. Die Null- und Negativzins-Politik, die das Jahrzehnt nach der globalen Finanzkrise geprägt hat, gilt heute als Irrweg.

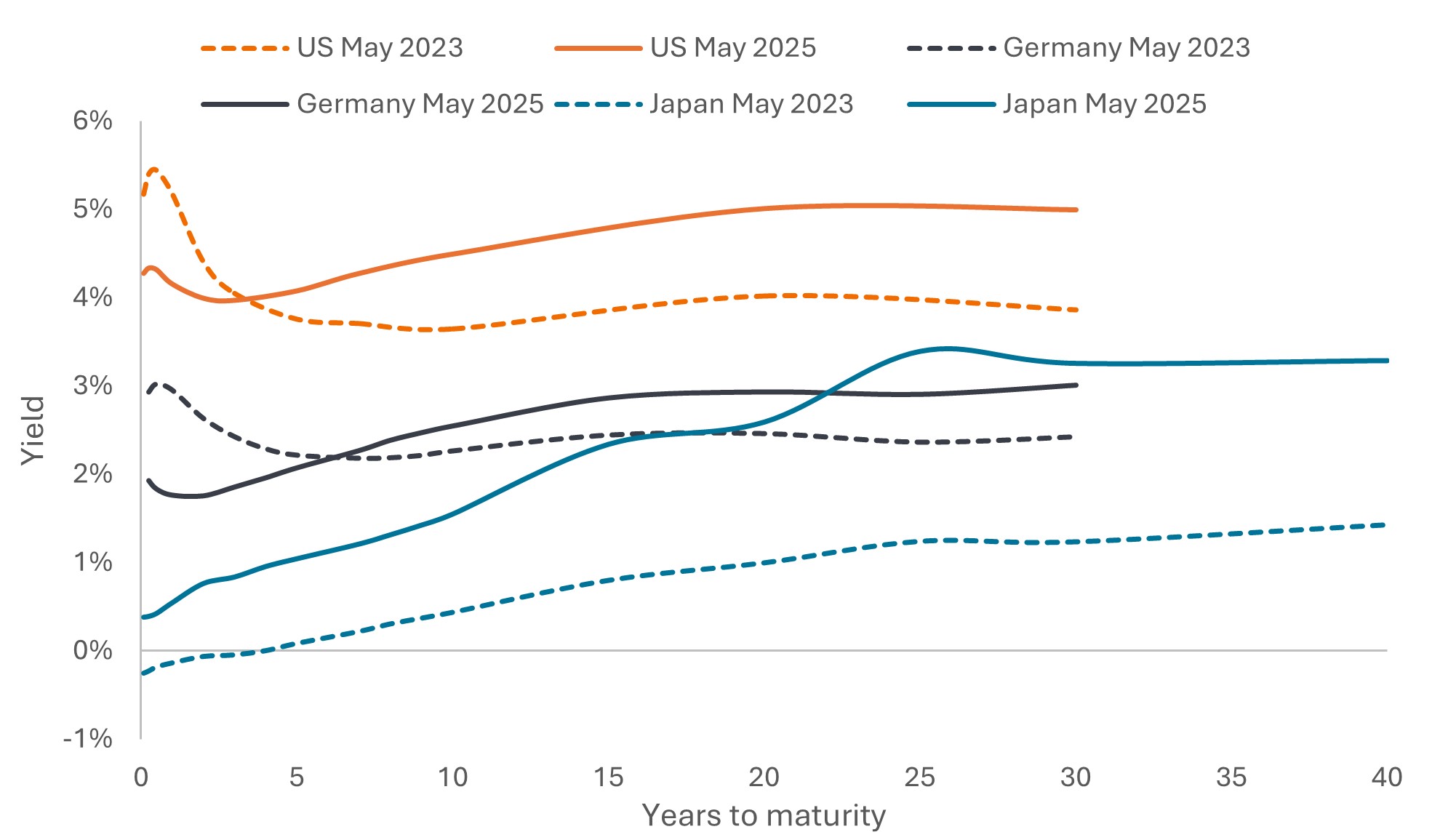

Mittlerweile sind wir wieder auf einem Weg, auf dem die Märkte das Thema Schulden sehr wohl im Blick haben. Vielen Regierungen mangelt es an Haushaltsdisziplin (die Verschuldung ist trotz Vollbeschäftigung oder quasi-Vollbeschäftigung hoch), während die Verteidigungsausgaben steigen. Hinzu kommt, dass die Zentralbanken ihre Bilanzen aktiv schrumpfen, sodass es jetzt beim Privatsektor liegt, alle neuen Staatsschulden zu kaufen. Strukturreformen, darunter die Umstellung der niederländischen Pensionsfonds, dürften die Allokation in Aktien fördern. Vor diesem Hintergrund sind die Renditen von Anleihen mit längerer Laufzeit gestiegen. Weltweit haben sich die Renditekurven, die die Staatsanleihen-Renditen nach Laufzeitensegment darstellen, versteilert – nicht nur in den USA, sondern auch in Deutschland und Japan (Abb. 1).

Abbildung 1: Die Zinskurven haben sich weltweit versteilert

Quelle: Bloomberg, US-Treasuries, deutsche Bundesanleihen, japanische Staatsanleihen, Endfälligkeitsrendite, 31. Mai 2023 und 28. Mai 2025. Die Renditen können im Laufe der Zeit schwanken und sind nicht garantiert.

Die andere Seite der Medaille liegt darin, dass Anleger bei höheren Anleiherenditen auch höhere laufende Erträge vereinnahmen. Historisch betrachtet leisten Kupon- oder Zinserträge mittel- bis langfristig den größten Beitrag zur Gesamtrendite von Anleihen. Glauben wir, dass sich die längerfristigen Anleiherenditen einem Höchststand nähern? Wahrscheinlich ist das der Fall, aber Bedenken hinsichtlich der Haushaltsdisziplin, der Unabhängigkeit der US-Notenbank (Jerome Powells Amtszeit als Fed-Vorsitzender läuft im Mai 2026 aus) und der Bereitschaft (oder Nichtbereitschaft) ausländischer Investoren, US-Anlagen zu halten, könnten in den kommenden Monaten weiter für Volatilität sorgen. Auch wenn sich Nicht-US-Anleger zunehmend von US-Treasuries abwenden, werden US-Staatspapiere unserer Meinung nach auch in den kommenden Jahrzehnten eine wichtige Rolle in den Portfolios der Anleger spielen.

Lohnender Blick auf die Landkarte

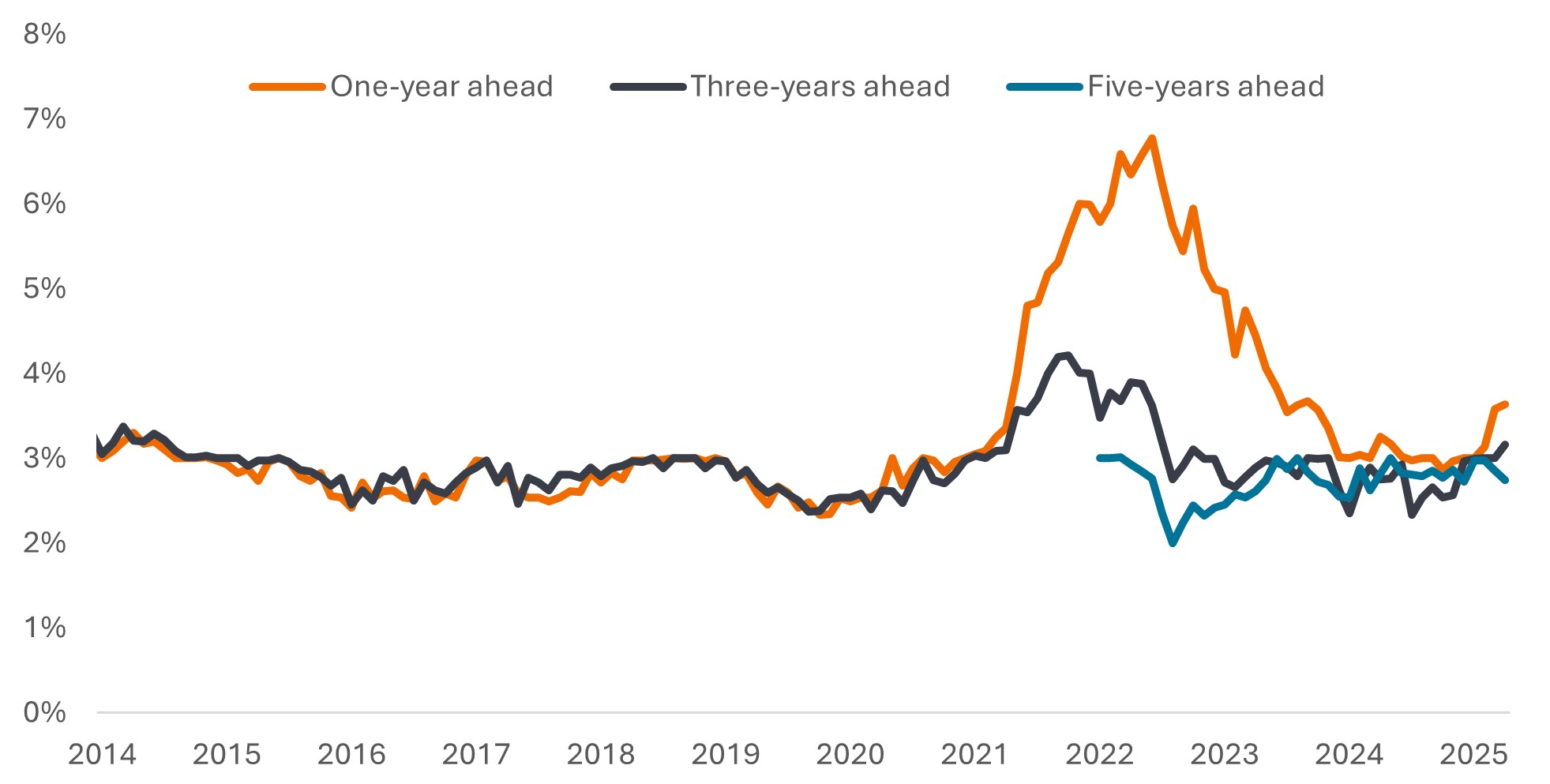

Die Inflation hat sich weltweit von den Höchstständen des Jahres 2022 abgekühlt. Doch der Abwärtstrend hatte bereits begonnen, sich etwas abzuflachen – unabhängig von den potenziellen Auswirkungen der zunehmenden Handelsstreitigkeiten. Die moderatere Inflation hat es den wichtigsten Zentralbanken (außer der Bank of Japan) ermöglicht, in den letzten 12 Monaten die Zinsen zu senken, und wir glauben, dass die Europäische Zentralbank (gedämpfte Inflation) und die Bank of England (schwaches Wirtschaftswachstum) auf ihrem Zinssenkungspfad bleiben. Sollten die Zölle die US-Wirtschaft belasten, könnte es noch vor Jahresende zu Zinssenkungen kommen, wobei die Fed bereits deutlich gemacht hat, dass sie mehr Daten braucht. Der Einbruch des Ölpreises könnte Vorbote einer bevorstehenden Wirtschaftsschwäche sein (und nicht nur eine Reaktion auf die steigende OPEC-Produktion), doch könnte die Fed Glaubwürdigkeit verlieren, wenn sie die Zinsen senkt, so lange die Inflation über dem Zielwert der Notenbank liegt. Die Fed wird die Inflationserwartungen genau im Auge behalten (Abb. 2). Vieles wird davon abhängen, wie sich die Arbeitsmärkte in den kommenden Monaten entwickeln.

Abbildung 2: Inflationserwartungen in den USA

Median der erwarteten Inflationsrate für die nächsten 1-, 3- und 5-Jahreszeiträume

Quelle: Umfrage zu Verbrauchererwartungen, © 2013-25 Federal Reserve Bank of New York (FRBNY). April-Umfrage, veröffentlicht am 8. Mai 2025.

Ein Teil der oben beschriebenen Versteilerung der Renditekurve ist auf Zinssenkungen zurückzuführen, und jede weitere Senkung dürfte sich auf den vorderen Teil der Renditekurve auswirken, während die Auswirkungen in den längeren Laufzeitsegmenten unklarer sind. In einem solchen Umfeld sind wir der Meinung, dass hochwertige Anleihen mit kürzerer Laufzeit einen besseren Schutz vor Unsicherheit bieten. Zudem könnten sich Anleger global auf Länder ausrichten, in denen der Zinssenkungspfad deutlicher ausgeschildert ist.

Blick über das Tal

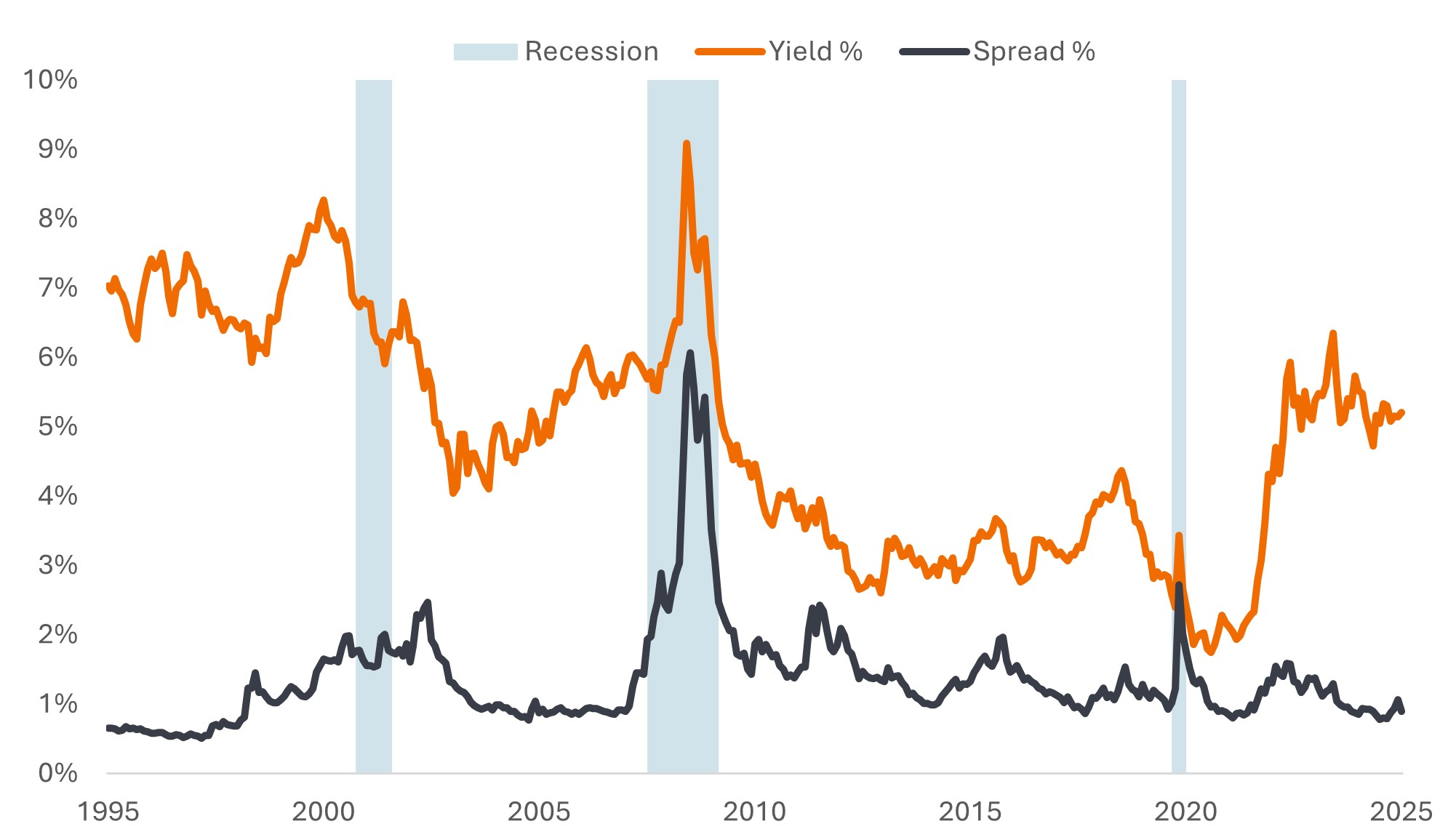

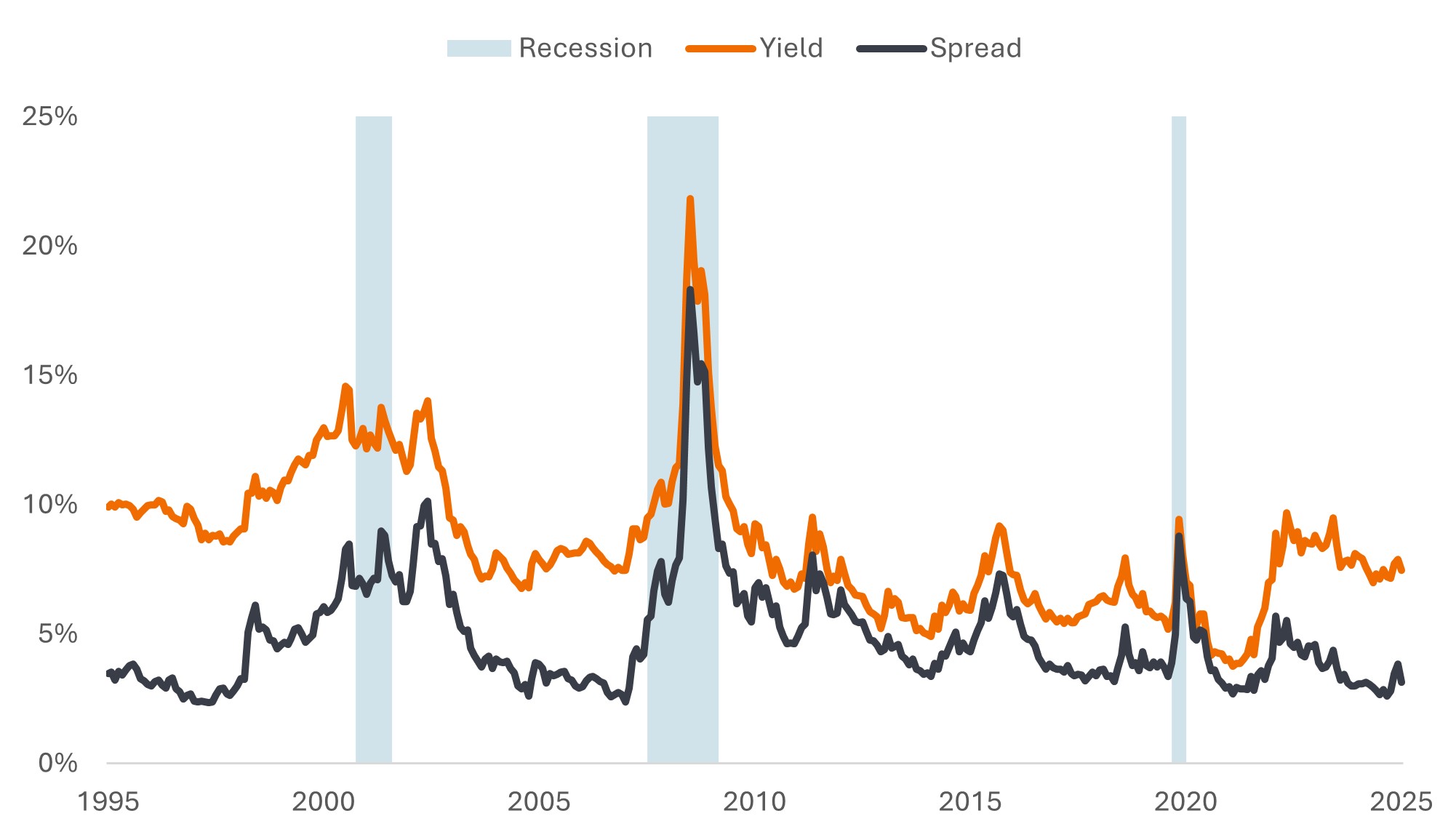

Die Kreditspreads (die zusätzliche Rendite, die eine Unternehmensanleihe gegenüber einer Staatsanleihe mit ähnlicher Laufzeit abwirft) haben sich während der Zollpanik im April ausgeweitet, sind aber seitdem wieder zurückgegangen. Die Spreads befinden sich aktuell im historischen Vergleich auf relativ niedrigem Niveau und preisen – ebenso wie die Aktienmärkte – keine Rezession ein (Abb. 3a und 3b).

Abbildung 3a: Niedrige Kreditspreads bei im historischen Vergleich weiterhin attraktiven Renditen

Renditen und Spreads von US-Investment-Grade-Unternehmensanleihen

Quelle: Bloomberg, Bloomberg US Corporate Bond Index, Yield-to-Worst und optionsbereinigter Spread (OAS), 31. Mai 1995 bis 30. Mai 2025. Der Yield-to-Worst ist die niedrigste Rendite, die eine Anleihe mit einer Sonderausstattung (z. B. einer Kaufoption) erzielen kann, sofern der Emittent seinen Zahlungsverpflichtungen nicht nachkommt. Bei der Beschreibung eines Index stellt diese Statistik den gewichteten Durchschnitt aller im Index gehaltenen Anleihen dar. Rezessionsperioden entsprechen den Daten des National Bureau of Economic Research. Die Renditen können im Laufe der Zeit schwanken und sind nicht garantiert.

Abbildung 3b: Das Gleiche gilt für Hochzinsanleihen

Renditen und Spreads von US-Hochzins-Unternehmensanleihen

Quelle: Bloomberg, Bloomberg US Corporate High Yield Bond Index, Yield-to-Worst und optionsbereinigter Spread (OAS), 31. Mai 1995 bis 30. Mai 2025. Die Renditen können im Laufe der Zeit schwanken und sind nicht garantiert.

Doch müssten sie das? Die Unsicherheit im Handel dürfte das Wachstum in diesem Jahr zwar belasten, doch gehen die meisten Ökonomen weiterhin von einer Wachstumsverlangsamung aus – und nicht von einer Rezession. Unternehmensanleihen wiesen schon vor den Zoll-Ankündigungen starke Fundamentaldaten auf, da viele Unternehmen aus einer Position gesunder Finanzen und solider Gewinne heraus operieren. Man könnte argumentieren, dass der Zollschock das Äquivalent zur Energiekrise im Jahr 2015 oder zur Schuldenkrise in der Eurozone im Jahr 2011 sein könnte und dass die Spreads höher sein sollten. Doch die Anleger scheinen sich auf die aktuellen Renditen (die mit denen von damals vergleichbar oder sogar höher sind) zu konzentrieren und sind bereit, den Unternehmen Kredite zu gewähren, was sich an der großen Nachfrage nach Neuemissionen zeigt.

In Anbetracht der Argumente auf beiden Seiten halten wir es für sinnvoll, flexibel zu sein. Wir bevorzugen Unternehmen, die weniger anfällig für Handelsunterbrechungen sind und robuste Geschäftsmodelle verfolgen. Angesichts der relativ hohen Renditen sind wir jedoch bereit, von Preisineffizienzen in risikoreicheren Marktbereichen zu profitieren.

Unterstützung durch die Verbriefungsmärkte

Wir plädieren schon seit einiger Zeit dafür, dass Anleger die gesamte Bandbreite der Anleihenmärkte in den Blick nehmen sollten. Verbriefte Wertpapiere mögen für viele unbekanntes Terrain sein, jedoch bieten sie unserer Meinung nach aufgrund ihrer attraktiven Bewertungen und ihrer hohen Bonität Vorteile. Asset Backed Securities (ABS) und Collateralised Loan Obligations mit AAA-Rating (AAA-CLOs) eröffnen für Anleger dank ihrer variablen Verzinsung eine Alternative, um attraktive Renditen bei geringer Duration zu erzielen. Hohe Spreadniveaus, eine geringe Zinssensitivität und die Tilgungsstruktur von AAA-CLOs haben dazu beigetragen, dass sich dieser Festzinsbereich inmitten der jüngsten zollbedingten Marktschwankungen als widerstandsfähig erwiesen hat.

Auch scheinen Agency Mortgage Backed Securities (MBS) weiterhin attraktiv, da sie im Vergleich zu Investment-Grade-Unternehmensanleihen günstig bewertet sind, in der Vergangenheit als Stabilitätsanker bei fallenden Aktienmärkten dienten und das Risiko einer vorzeitigen Rückzahlung ungewöhnlich gering ist. Die vorzeitige Rückzahlung steigt üblicherweise, wenn die Zinsen sinken und die Hausbesitzer auf Hypotheken mit günstigeren Konditionen wechseln. Das kann zur Folge haben, dass MBS nicht in vollem Umfang von den Gewinnen aus fallenden Zinsen profitieren. Heute haben US-Kreditnehmer jedoch wenig Grund, ihre Hypothek vorzeitig zurückzuzahlen, da die aktuellen Hypothekenzinsen deutlich über dem Niveau liegen, zu dem die Kredite vor einigen Jahren aufgenommen wurden.

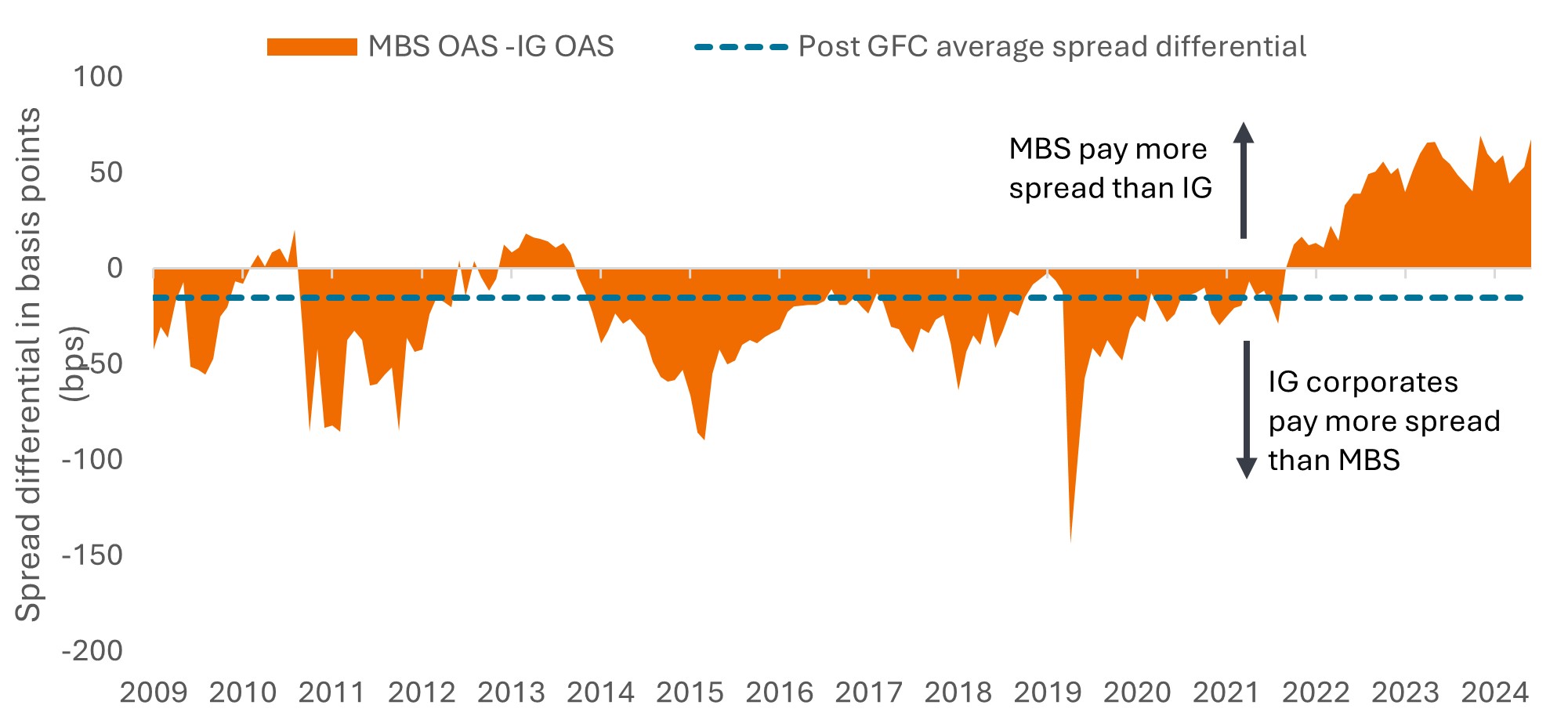

In den letzten Jahren haben die höheren Zinsen und die quantitative Straffung das Umfeld für MBS belastet, was zu der anomalen Situation geführt hat, dass die Spreads höher sind als bei US-Investment-Grade-Unternehmensanleihen. Mit der Aussicht auf eine Beendigung der quantitativen Lockerung (QE) und auf weitere Zinssenkungen beobachten wir, dass sich diese Spread-Anomalie auflöst, was die aktuellen Niveaus zu einem potenziell attraktiven Einstiegspunkt macht (Abb. 4).

Abbildung 4: Differenz der aktuellen MBS-Kuponspreads gegenüber den Spreads von US-IG-Unternehmensanleihen

Quelle: Bloomberg, Credit Suisse, Janus Henderson Investors, Stand: 27. Mai 2025. Der aktuelle Kuponspread für Agency-MBS spiegelt den Spread gegenüber einer Kombination aus 5- und 10-jährigen US-Treasuries wider. Der IG-Spread ist der optionsbereinigte Spread (OAS) des Bloomberg US Corporate Bond-Index. 1 Basispunkt (Bp.) entspricht 1/100 Prozentpunkten, 1 Bp. = 0,01 %. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Anleger werden immer mit einer sich verändernden Finanzlandschaft konfrontiert sein. Im Moment mag dies herausfordernder erscheinen als sonst, jedoch sehen wir die aktuellen laufenden Erträge aus Anleihen als stabilisierende Kraft, die eine Diversifizierung gegenüber den Aktienmärkten bieten, die derzeit unter stärkeren Turbulenzen leiden. Mit einem gut ausgestatteten Portfolio, das verschiedene Anleihengattungen umfasst, haben Anleger die Möglichkeit, verschiedene Einkommensströme zu nutzen und sich gegen Risiken in einem bestimmten Bereich abzusichern. Wir sind überzeugt, dass Anleger durch einen aktiven Ansatz – der dauerhafte Trends nutzt und taktisch vorgeht, um Chancen zu ergreifen – ihre Anlageziele sicherer erreichen können.

WICHTIGE INFORMATIONEN

Collateralized Loan Obligations (CLOs) sind Schuldtitel, die in verschiedenen Tranchen mit unterschiedlichem Risikograd begeben werden und durch ein zugrunde liegendes Portfolio besichert sind, das hauptsächlich aus Unternehmensdarlehen mit einem Rating unterhalb von Investment Grade besteht. Die Rückzahlung des Kapitals ist nicht garantiert, und die Preise können sinken, wenn Zahlungen nicht rechtzeitig erfolgen oder die Kreditwürdigkeit nachlässt. CLOs unterliegen dem Liquiditätsrisiko, Zinsrisiko, Kreditrisiko, Kündigungsrisiko und dem Ausfallrisiko der zugrunde liegenden Vermögenswerte.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihemarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihekurse normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert, und die Kurse können sinken, wenn ein Emittent seine Zahlungen nicht pünktlich leistet oder wenn sich seine Bonität verschlechtert.

Hochzins- oder Ramschanleihen bergen ein höheres Ausfall- und Volatilitätsrisiko und können plötzlichen und kräftigen Kursschwankungen unterliegen.

Hypothekenbesicherte Wertpapiere (MBS) reagieren möglicherweise empfindlicher auf Zinsänderungen. Sie unterliegen einem Verlängerungsrisiko, bei dem Kreditnehmer die Laufzeit ihrer Hypotheken verlängern, wenn die Zinssätze steigen, und einem vorzeitigen Rückzahlungsrisiko, bei dem Kreditnehmer ihre Hypotheken früher zurückzahlen, wenn die Zinssätze fallen. Diese Risiken können die Rendite schmälern.

Quantitative Straffung (QT) bezeichnet eine staatliche Geldpolitik, die gelegentlich eingesetzt wird, um die Geldmenge zu verringern, indem die Zentralbank entweder Staatsanleihen verkauft oder sie fällig werden lässt und den Erlös aus ihrem Cash-Bestand entfernt.

Quantitative Lockerung (QE) ist eine staatliche Geldpolitik, die gelegentlich eingesetzt wird, um die Geldmenge durch den Kauf von Staatsanleihen oder anderen Wertpapieren vom Markt zu erhöhen.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, haben Verlängerungs- und Vorauszahlungsrisiken und unterliegen einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere festverzinsliche Wertpapiere.

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Rendite. Es gibt keine Garantie dafür, dass sich Trends der Vergangenheit fortsetzen oder dass Prognosen eintreffen werden.

Der Bloomberg US Corporate Bond-Index misst den Investment-Grade-Markt für festverzinsliche und steuerpflichtige Unternehmensanleihen. Er umfasst auf US-Dollar lautende Wertpapiere, die von US- und Nicht-US-Emittenten aus den Sektoren Industrie, Versorgung und Finanzen begeben werden.

Der Bloomberg US Corporate High Yield Bond-Index bildet den Markt für auf US-Dollar lautende hochverzinsliche Unternehmensanleihen mit fester Verzinsung ab.

Asset-Backed Securities (ABS): Finanzwertpapiere, die durch bestehende Vermögenswerte (wie etwa Kredite, Kreditkartenschulden oder Leasingverträge) „gedeckt“ (oder besichert) sind, normalerweise solche, die im Laufe der Zeit eine Form von Einkommen (Cashflow) generieren.

Basispunkte: Ein Basispunkt (Bp.) entspricht 1/100 Prozentpunkt, 1 Bp. = 0,01 %.

Collateralised Loan Obligation (CLO): Bündel von Leveraged Loans an Unternehmen, die in einem einzigen Wertpapier zusammengefasst sind, das Erträge (Schuldenzahlungen) aus den zugrundeliegenden Krediten generiert. Der regulierte Charakter der von CLOs gehaltenen Anleihen bedeutet, dass Anleger im Falle eines Zahlungsausfalls ganz vorne in der Schlange steht, um Ansprüche auf die Vermögenswerte eines Kreditnehmers geltend zu machen. AAA hat die höchste rating und stellt die sicherste Tranche dar.

Unternehmensanleihe: Eine von einem Unternehmen ausgegebene Anleihe. Anleihen bieten Anlegern eine Rendite in Form von regelmäßigen Zahlungen und der eventuellen Rückzahlung des ursprünglich bei der Emission investierten Geldes am Fälligkeitstag.

Unternehmensfundamentaldaten sind die zugrunde liegenden Faktoren, die zum Preis einer Investition beitragen. Für ein Unternehmen kann dies die Höhe der Verschuldung (Leverage) des Unternehmens, seine Fähigkeit, Bargeld zu generieren, und seine Fähigkeit, diese Schulden zu bedienen, umfassen.

Kupon: Eine regelmäßige Zinszahlung, die auf eine Anleihe gezahlt und als Prozentsatz des Nennwerts einer Anlage angegeben wird. Bei einer Anleihe mit einem Nennwert von 100 USD und einem jährlichen Kupon von 5% erhält der Anleger beispielsweise jährlich 5 USD Zinsen.

Bonitätsbewertung: Eine von einer Ratingagentur wie S&P Global Ratings, Moody's und Fitch vergebene Bewertung der Kreditwürdigkeit eines Kreditnehmers. Beispielsweise stuft S&P Investment-Grade-Anleihen vom höchsten AAA bis BBB und Hochzinsanleihen von BB über B bis hin zu CCC in Bezug auf abnehmende Qualität und höheres Risiko ein, d. h Kreditnehmer mit CCC-Rating tragen ein höheres Ausfallrisiko.

Kreditspread. Der Renditeunterschied zwischen Wertpapieren mit ähnlicher Laufzeit, aber unterschiedlicher Kreditqualität. Eine Ausweitung der Spreads deutet im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmen hin, eine Verengung auf eine Verbesserung.

Zahlungsausfall: Das Versäumnis eines Schuldners (z. B. eines Anleiheemittenten), eine fällige Zinszahlung zu leisten oder eine Schuld bei Fälligkeit zu tilgen.

Diversifizierung: Methode zur Risikostreuung durch Mischung verschiedener Arten von Vermögenswerten/Anlageklassen in einem Portfolio unter der Annahme, dass sich diese Vermögenswerte in einem gegebenen Szenario unterschiedlich verhalten. Bitte beachten Sie, dass eine Diversifizierung weder das erzielen von Gewinnen garantiert noch das Risiko von Verlusten eliminiert.

Duration: Ein Maß für die Sensitivität eines Anleihenkurses gegenüber Änderungen der Zinssätze. Je länger die Duration einer Anleihe ist, desto höher ist ihre Sensitivität gegenüber Zinsänderungen und umgekehrt. Anleihenkurse steigen, wenn ihre Renditen fallen und umgekehrt.

Federal Reserve (Fed): Die US-amerikanische Notenbank, die die Geldpolitik der USA bestimmt.

Fiskalpolitik: Beschreibt die Regierungspolitik in Bezug auf die Festlegung von Steuersätzen und Ausgabenniveaus. Haushaltsdisziplin bedeutet, dass die Regierungen keine übermäßigen Kredite aufnehmen, d. h. dass sie die Kreditaufnahme (proportional zur Wirtschaftsleistung) niedrig halten, sodass die Gesamtschuldenlast nicht übermäßig ansteigt.

Hochzinsanleihe: Auch bekannt als Sub-Investment-Grade-Anleihe oder „Junk“-Anleihe. Diese Anleihen bergen in der Regel ein höheres Risiko, dass der Emittent seinen Zahlungen nicht nachkommt, daher werden sie in der Regel mit einem höheren Zinssatz (Kupon) ausgegeben, um das zusätzliche Risiko auszugleichen.

Inflation: Der Prozentsatz, um den Preise für Waren und Dienstleistungen in einer Volkswirtschaft steigen. Der Verbraucherpreisindex ist ein Maß für die Inflation, das die Preisveränderung eines Warenkorbs von Konsumgütern und Dienstleistungen im Zeitverlauf untersucht. Der Preisindex für persönliche Konsumausgaben ist ein Maß für die Preise, die Menschen in den USA für Waren und Dienstleistungen zahlen.

Investment-Grade-Anleihe: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Emission: Der Akt der Bereitstellung von Anleihen für Anleger durch das kreditnehmende (emittierende) Unternehmen, in der Regel durch einen Verkauf von Anleihen an die Öffentlichkeit oder Finanzinstitute.

Fälligkeit: Das Fälligkeitsdatum einer Anleihe ist das Datum, an dem die Kapitalinvestition (und etwaige endgültige Kupons) an die Anleger ausgezahlt werden. Anleihen mit kürzerer Laufzeit haben in der Regel eine Laufzeit von 5 Jahren, Anleihen mit mittlerer Laufzeit innerhalb von 5 bis 10 Jahren und Anleihen mit längerer Laufzeit nach mehr als 10 Jahren.

Geldpolitik: Die Politik einer Zentralbank, die darauf abzielt, die Inflation und das Wachstum in einer Volkswirtschaft zu beeinflussen. Zu den geldpolitischen Instrumenten gehören die Festsetzung von Zinssätzen und die Steuerung der Geldmenge.

Mortgage-Backed Security (MBS): ein Wertpapier, das durch einen Hypotheken-Pool besichert wird. Anleger erhalten regelmäßige Zahlungen aus den zugrunde liegenden Hypotheken, ähnlich dem Kupon von Anleihen. Ähnlich wie bei den Asset-Backed Securities. Hypothekenbesicherte Wertpapiere reagieren möglicherweise empfindlicher auf Zinsänderungen. Sie unterliegen dem „Verlängerungsrisiko“, bei dem Kreditnehmer die Laufzeit ihrer Hypotheken verlängern, wenn die Zinssätze steigen, und dem „Vorfälligkeitsrisiko“, bei dem Kreditnehmer ihre Hypotheken früher zurückzahlen, wenn die Zinssätze fallen. Diese Risiken können die Rendite schmälern.

OPEC: Organisation erdölexportierender Länder. Zwischenstaatliche Organisation, der viele der größten Öl produzierenden Nationen angehören. Sie koordiniert die Politik ihrer Mitgliedsländer in Bezug auf Ölproduktion und -verkauf, um zur Stabilisierung der Ölpreise beizutragen.

Quantitative Straffung (QT) bezeichnet eine staatliche Geldpolitik, die gelegentlich eingesetzt wird, um die Geldmenge zu verringern, indem die Zentralbank entweder Staatsanleihen verkauft oder sie fällig werden lässt und den Erlös aus ihrem Cash-Bestand entfernt.

Quantitative Lockerung (QE) ist eine staatliche Geldpolitik, die gelegentlich eingesetzt wird, um die Geldmenge durch den Kauf von Staatsanleihen oder anderen Wertpapieren vom Markt zu erhöhen.

Zoll: Eine Steuer oder Abgabe, die von der Regierung eines Landes auf die Einfuhr von Waren aus einem anderen Land erhoben wird.

Laufzeitprämien: Dies ist die zusätzliche Rendite, die Anleger verlangen, um eine längerfristige Anleihe zu halten, anstatt in eine Reihe kurzfristiger Anleihen zu investieren. Es handelt sich um die Entschädigung, die Anleger für die Übernahme des Risikos verlangen, dass sich die Zinssätze während der Laufzeit der Anleihe ändern können.

Gesamtrendite: Kombinierte Rendite aus laufenden Erträgen und etwaigen Wertänderungen der Anlage.

US-Treasury: Begriff, der US-Staatsanleihen bezeichnet.

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz. Bei einer Anleihe wird dies im einfachsten Fall als Kuponzahlung dividiert durch den aktuellen Anleihepreis berechnet.

Endfälligkeitsrendite: Die Gesamtrendite, die erzielt wird, wenn eine Anleihe alle Zinszahlungen leistet und das ursprüngliche Kapital zurückzahlt.

Yield to Worst: Der niedrigste Ertrag, den eine Anleihe (ein Index) erzielen kann, sofern der/die Emittenten nicht in Verzug gerät/sind; es berücksichtigt Besonderheiten wie Call-Optionen (die Emittenten das Recht geben, eine Anleihe zu einem bestimmten Zeitpunkt zurückzurufen oder zurückzukaufen).

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage. Die Geschwindigkeit und das Ausmaß, mit dem sich der Preis eines Portfolios, Wertpapiers oder Index nach oben und unten bewegt.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.