Anlegerumfrage: Kurzfristige Sorgen überschatten langfristige Ziele

Die Umfrage von Janus Henderson zeigt, dass ein unsicheres makroökonomisches Umfeld einige Anleger dazu veranlasst, Portfolioentscheidungen als Reaktion auf kurzfristige Ereignisse zu treffen. Die Anlagespezialisten Michael McNurney und Erika Oquist erläutern, warum Wissen der entscheidende Faktor ist, damit Anleger auf Kurs bleiben.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Unsere Umfrage ergab, dass ein Drittel der Anleger im vergangenen Jahr Vermögen aus Aktien in Bargeld/Anleihen umgeschichtet hat, und 32 % planen, dies in den nächsten 12 Monaten zu tun.

- Diese Ergebnisse deuten darauf hin, dass viele Anleger risikoscheu sind. Andere Befragte bekundeten jedoch Interesse an sektorspezifischen Anlagen – insbesondere in den Bereichen Technologie und Gesundheitswesen –, während andere Anleger bereit zu sein scheinen, die Diversifizierung zugunsten beliebter Aktien wie dem Magnificent 7 zu opfern.

- Da 88 % der Anleger daran interessiert sind, ihr Wissen zu erweitern, sollten Berater die Erweiterung des Wissens ihrer Kunden in den Fokus nehmen, um ihnen zu helfen, kurzfristige Entscheidungen auf der Grundlage von Emotionen zu vermeiden.

Die jährliche Investorenumfrage von Janus Henderson zeigt, dass die Anleger eine Vielzahl von Unsicherheiten umtreibt, darunter die bevorstehenden Präsidentschaftswahlen, die Inflation und die Sorge vor einer möglichen Rezession.

Die Umfrage, die von April bis Mai 2024 durchgeführt wurde, ergab, dass höhere Zinssätze und Marktvolatilität im vergangenen Jahr mehr als ein Drittel der Anleger dazu veranlasst haben, Vermögenswerte aus Aktien umzuschichten. Und 32 % der Anleger planen, dies in den nächsten 12 Monaten zu tun. Unterdessen sind fast 80 % der Anleger besorgt darüber, wie sich die Wahl auf ihre Finanzen auswirken wird. Und 62 % der Anleger planen, das Portfoliorisiko zu reduzieren, bis die Wahl entschieden ist. (Lesen Sie den Artikel unseres Kollegen Ben Rizzuto, um mehr über die Sorgen der Anleger in Bezug auf die Wahlen zu erfahren.)

Diese Art von Entscheidungen, die als Reaktion auf kurzfristige Bedenken getroffen werden, können die langfristigen Ziele eines Anlegers gefährden. Aus diesem Grund ist es für Berater von entscheidender Bedeutung, den Anlegern dabei zu helfen, die Blickrichtung zu behalten und bei ihrem langfristigen Finanzplan Kurs zu halten.

Sicherheit – hat ihren Preis

Fast die Hälfte der Anleger gab an, dass sie sich bei Cash-Positionen und/oder in Anleihen sicherer fühlen und daher aus Aktien umgeschichtet haben oder dies planen. Diese Anleger haben möglicherweise den Eindruck, dass sie mit einer risikoaversen Haltung nicht viel opfern, da Sparkonten, Geldmärkte und Einlagenzertifikate nun relativ attraktive Renditen bei vernachlässigbarem Risiko zahlen. Aber während Bargeld für den kurzfristigen Liquiditätsbedarf nützlich ist, sollten sich Anleger über zwei Fallstricke im Klaren sein, die mit der Verwendung von Barmitteln als langfristige Anlagestrategie verbunden sind.

Erstens: Wenn die US-Notenbank (Fed) die Zinsen senkt, werden die Barrenditen entsprechend sinken, und die Anleger, die auf Barpositionen sitzen, haben dann für einen nicht unerheblichen Zeitraum auf höhere Renditen verzichtet.

Zweitens profitieren die Cash-Renditen nicht von sinkenden Renditen wie viele andere risikoreiche Vermögenswerte. Zum Beispiel erleben festverzinsliche Anleihen einen Kursanstieg, wenn die Renditen fallen, während der Barwert der zukünftigen Gewinne eines Unternehmens steigt, wenn die Zinsen fallen. Unter ansonsten gleichen Rahmenbedingungen steigt dadurch der Aktienkurs steigt.

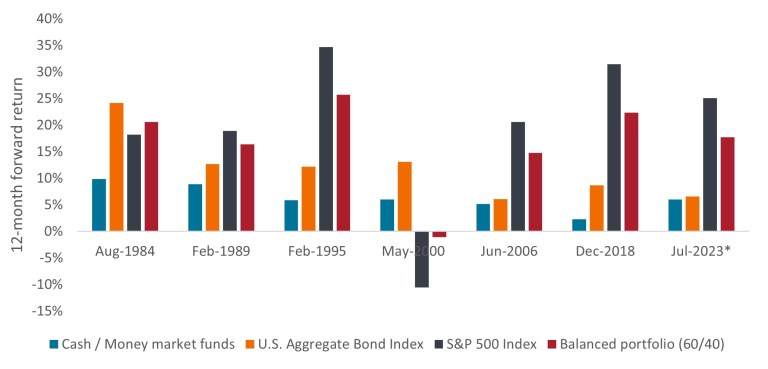

Historische Marktdaten können dabei helfen, den Kunden diese Konzepte zu verdeutlichen. Wie Abbildung 1 zeigt, haben risikoreiche Anlagen (Aktien, Anleihen und ausgewogene Portfolios) in den zwölf Monaten nach der letzten Zinserhöhung der Fed den Erttrag von Barpositionen deutlich übertroffen.

Abbildung 1: 12-Monats-Renditeprognose nach der letzten Zinserhöhung der Fed

Nachdem die Fed die Zinserhöhungen eingestellt hatte, hinkte Bargeld in sechs der letzten sieben Zyklen den risikoreicheren Anlagen hinterher.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 31. August 2024. *Der Zeitraum Juli 2023 zeigt die Renditen für den 7-Monats-Zeitraum vom 31. Juli 2023 bis 29. Februar 2024. Das ausgewogene Portfolio ist eine Kombination aus 60 % S&P 500® Index und 40 % Bloomberg U.S. Aggregate Bond Index und geht von einem jährlichen Rebalancing aus. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 31. August 2024. *Der Zeitraum Juli 2023 zeigt die Renditen für den 7-Monats-Zeitraum vom 31. Juli 2023 bis 29. Februar 2024. Das ausgewogene Portfolio ist eine Kombination aus 60 % S&P 500® Index und 40 % Bloomberg U.S. Aggregate Bond Index und geht von einem jährlichen Rebalancing aus. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Für Anleger, die bei einer Umschichtung in Aktien zögern, aber bereit sind, schrittweise Risiken einzugehen, könnten Anleihen eine logische Alternative innerhalb des Risikospektrums darstellen. Wie bei Geldmarktstrategien sind auch bei Anleihen die Renditen auf ein attraktives Niveau zurückgekehrt. Im Gegensatz zu den Geldmärkten haben Anleihen jedoch ein Wertsteigerungspotenzial, wenn die Industrieländer die Leitzinsen in den nächsten Quartalen weiter senken sollten.

Anleger, die in diesem Szenario nicht mit zu geringen Laufzeiten dastehen wollen und sich Sorgen über das Reinvestitionsrisiko an den Geld-/Geldmärkten machen, sind möglicherweise gut beraten, bei ihren Anleihen-Portfolios eine Barbell-Strategie für die Laufzeit zu verfolgen. Dies kann erreicht werden, indem die Front-End-Allokation mit Vermögenswerten mit längerer Laufzeit wie Staatsanleihen, hypothekenbesicherten Wertpapieren (MBS) oder Investment-Grade-Anleihen kombiniert wird.

Zeit an den Märkten, nicht Market Timing

Die 55 % der Anleger, die angaben, sich Sorgen über eine Rezession zu machen, könnten sich dafür entscheiden, Gelder in bar zu parken, während sie auf mehr wirtschaftliche Sicherheit warten. Auch hier können historische Daten herangezogen werden, um die Probleme zu verdeutlichen, die mit dieser Art von abwartender Haltung verbunden sind.

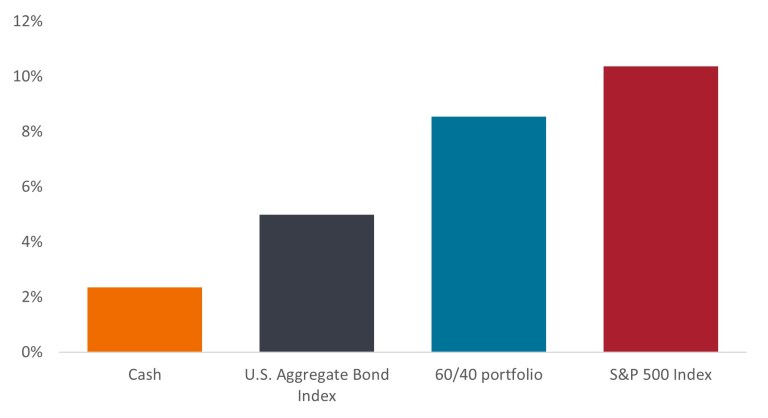

Abbildung 2 zeigt, dass Risikoanlagen im Durchschnitt langfristig deutlich besser abgeschnitten haben als Barmittel. Dies verdeutlicht die Opportunitätskosten, die sich aus dem Ausscheiden aus den Märkten ergeben. Ebenso kann es sich auf lange Sicht als kostspielig erweisen, mit dem Wiedereinstieg zu warten, da sich die Märkte in der Regel zu schnell bewegen, als dass die Anleger rechtzeitig reagieren könnten. Dies ist wichtig, da das Verpassen des ersten Aufschwungs in einer Marktrallye ein erheblicher Treiber für schlechtere langfristige Renditen sein kann. Darüber hinaus bieten Bargeld und Bargeldalternativen inflationsbereinigt keine nennenswerten Erträge (was die folgende Grafik nicht widerspiegelt).

Abbildung 2: Durchschnittliche rollierende 5-Jahresrendite (1996 – 2023)

Quelle: Bloomberg, Stand: 31. Dezember 2023. Durchschnitt der annualisierten 5-Jahresrenditen basierend auf den Renditen des Kalenderjahres. Das ausgewogene 60/40-Portfolio ist eine Kombination aus 60 % S&P 500 Index und 40 % Bloomberg U.S. Aggregate Bond Index und geht von einem jährlichen Rebalancing aus. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Quelle: Bloomberg, Stand: 31. Dezember 2023. Durchschnitt der annualisierten 5-Jahresrenditen basierend auf den Renditen des Kalenderjahres. Das ausgewogene 60/40-Portfolio ist eine Kombination aus 60 % S&P 500 Index und 40 % Bloomberg U.S. Aggregate Bond Index und geht von einem jährlichen Rebalancing aus. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Lassen Sie nicht zu, dass die Angst, etwas zu verpassen (FOMO), der Diversifizierung im Weg steht

Während Anleger Aktien in einigen Bereichen misstrauisch gegenüberzustehen scheinen, sehen sie auch Bereiche mit Chancen. Die Anleger äußerten sich am meisten begeistert von Technologie: 73 % sahen den Sektor als gute Anlagemöglichkeit für die nächsten 12 Monate.

Angesichts der Medienaufmerksamkeit rund um den technologiedominierten Magnificent 7 ist es nicht verwunderlich, dass Anleger von diesen Aktien angezogen werden. Unsere Umfrage zeigt jedoch, dass die Aufregung – oft basierend auf der Angst, etwas zu verpassen (FOMO) – einige Anleger dazu veranlasst, einen wichtigen Grundsatz langfristiger Anlagen aufzugeben: die Diversifizierung.

Die Anleger wurden gebeten, zwischen einem Portfolio zu wählen, das ausschließlich aus Magnificent 7-Aktien besteht, und einem Portfolio, das aus 493 großen US-Unternehmen besteht, das den Mag 7 ausschließt. Fast die Hälfte (44 %) entschied sich für das reine Magnificent 7-Portfolio anstelle der stärker diversifizierten Variante. (Dabei ist erwähnenswert, dass nur 23 % "Diversifizierung" als Grund für die Umschichtung bzw. den geplanten Ausstieg aus Aktien nannten.)

Die Aufregung um den Magnificent 7 könnte sich um das größte Anlagethema des Marktes drehen: Künstliche Intelligenz (KI). Unsere Anlageteams sind der Ansicht, dass KI der größte wirtschaftliche Multiplikator in der Geschichte und der größte Produktivitätsschub seit der industriellen Revolution sein könnte – gute Gründe, sich in diesem Bereich zu engagieren. FOMO ist jedoch kein Grund, eine disziplinierte, langfristige Anlagestrategie aufzugeben, die sich auf diversifizierte Risiko- und Renditequellen konzentriert.

Unsere Umfrage ergab, dass ein weiterer bevorzugter Marktsektor das Gesundheitswesen ist. Der gemeinsame Nenner zwischen Technologie und Gesundheitswesen ist Innovation. Technologieunternehmen gelten im Allgemeinen als die Top-Innovatoren, aber das Gesundheitswesen hat schnell neuartige Therapien für bisher hartnäckige Krankheiten entwickelt.

Vor diesem Hintergrund können Berater ihren Kunden, die FOMO im Zusammenhang mit den Magnificent 7 oder anderen trendigen Marktbereichen erleben, erläutern, dass das Gesundheitswesen und andere Branchen ein indirektes Engagement in KI bieten und gleichzeitig eine größere Diversifizierung ermöglichen. Darüber hinaus ist aufgrund der Volatilität in diesen Sektoren ein langfristiger, disziplinierter Anlageansatz gerechtfertigt.

Wissen fördern

Es ist ganz natürlich, dass Anleger angesichts der Unsicherheit Angst und Befürchtungen hegen. Problematisch werden diese Emotionen jedoch, wenn sie Entscheidungen über die Portfolioallokation beeinflussen.

Verlustaversion und FOMO können Anleger zu einer Market-Timing-Denkweise verleiten oder dazu führen, dass sie sich in die trendigsten Aktien stürzen, anstatt diversifiziert zu sein. Mangelndes Wissen oder Missverständnisse können Anleger anfälliger für solche Fallstricke machen. Wir sind der Auffassung, dass Wissen und eine durchdachte, professionelle Beratung die besten Gegenmittel sind.

Unsere Umfrage ergab vielversprechende Neuigkeiten in diesem Bereich: 88 % der Anleger gaben an, dass sie sehr oder eher daran interessiert sind, ihr Wissen über Anlagen zu erweitern. Es gibt zahlreiche Möglichkeiten für Berater, um Kunden zu schulen und ihnen zu helfen, sich auf ihre langfristigen Ziele zu konzentrieren und gleichzeitig ihre Befürchtungen in Bezug auf kurzfristige Ereignisse zu lindern.

Der Bloomberg U.S. Aggregate Bond Indexist ein breit angelegter Maßstab für den Markt für festverzinsliche steuerpflichtige Anleihen mit Investment-Grade-Rating, die auf US-Dollar lauten.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

DerS&P 500® Index spiegelt die Performance der US Large-cap-Aktien wider und entspricht der Performance des US-Aktienmarktes allgemein.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

WICHTIGE INFORMATIONEN

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Anleihen unterliegen Zins-, Inflations-, Kredit- und Ausfallrisiken. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können sinken, wenn ein Emittent seine Zahlungen nicht rechtzeitig leistet oder seine Kreditwürdigkeit nachlässt.

Aktienpapiere unterliegen Risiken, zu denen auch das Marktrisiko gehört. Die Renditen können je nach Emittenten sowie politischen und wirtschaftlichen Entwicklungen schwanken.

Technologiebranchen können erheblich von der Veralterung bestehender Technologien, kurzen Produktzyklen, sinkenden Preisen und Gewinnen, dem Wettbewerb durch neue Marktteilnehmer und der allgemeinen Wirtschaftslage betroffen sein. Ein konzentriertes Investment in einer einzelnen Branche kann stärkeren Wertschwankungen unterliegen als dies bei weniger konzentrierten Anlagen und am Gesamtmarkt der Fall ist.

Der Gesundheitssektor unterliegt der staatlichen Regulierung und den Erstattungssätzen sowie der staatlichen Zulassung von Produkten und Dienstleistungen. Das kann sich erheblich auf Preise und Verfügbarkeit auswirken, und durch schnelle Veralterung von Medikamenten und den Ablauf von Patenten erheblich beeinflusst werden.

Hypothekenbesicherte Wertpapiere (MBS) reagieren möglicherweise empfindlicher auf Zinsänderungen. Sie unterliegen einem Verlängerungsrisiko, bei dem Kreditnehmer die Laufzeit ihrer Hypotheken verlängern, wenn die Zinssätze steigen, und einem vorzeitigen Rückzahlungsrisiko, bei dem Kreditnehmer ihre Hypotheken früher zurückzahlen, wenn die Zinssätze fallen. Diese Risiken können die Rendite schmälern.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Unsere Umfrage ergab, dass ein Drittel der Anleger im vergangenen Jahr Vermögen aus Aktien in Bargeld/Anleihen umgeschichtet hat, und 32 % planen, dies in den nächsten 12 Monaten zu tun.

- Diese Ergebnisse deuten darauf hin, dass viele Anleger risikoscheu sind. Andere Befragte bekundeten jedoch Interesse an sektorspezifischen Anlagen – insbesondere in den Bereichen Technologie und Gesundheitswesen –, während andere Anleger bereit zu sein scheinen, die Diversifizierung zugunsten beliebter Aktien wie dem Magnificent 7 zu opfern.

- Da 88 % der Anleger daran interessiert sind, ihr Wissen zu erweitern, sollten Berater die Erweiterung des Wissens ihrer Kunden in den Fokus nehmen, um ihnen zu helfen, kurzfristige Entscheidungen auf der Grundlage von Emotionen zu vermeiden.