Navigieren in der sich verändernden Schuldenlandschaft der Schwellenländer

Thomas Haugaard, Portfoliomanager, erörtert Veränderungen in der Anlagelandschaft für Schwellenländeranleihen (in Hartwährung) und die Anlagegedanken des Teams, wie man in dieser Anlageklasse mit einem unsicheren globalen Umfeld umgeht.

12 Minuten Lesezeit

Zentrale Erkenntnisse:

- Entwicklungs- und Schwellenländer machen Fortschritte bei der Erholung von den wirtschaftlichen Schocks der letzten drei Jahre. Unsere analytischen Prognosen deuten auf einen leichten Anstieg der Gesamtkreditqualität im Bereich der Schwellenländeranleihen in harter Währung (EMDHC) hin.

- Die Streuung und Verwerfungen im EMDHC-Universum sind nach wie vor hoch und bieten aktiven Managern die Möglichkeit, vor dem Hintergrund eines unsicheren globalen makroökonomischen Umfelds ideosynkratische Kursgewinn- und Diversifizierungsmöglichkeiten zu identifizieren.

- Kurzfristig dürfte sich der Spread ausgehend von den derzeit leicht engen Niveaus etwas ausweiten, aber wir sehen EMDHC immer noch als einen relativ positive Assetklasse im Hinblick auf den Carry, die Dynamik des Wirtschaftswachstums im Vergleich zum Rest der Welt; was zu einem größeren Spielraum für geldpolitische Lockerungen und zu der Wahrscheinlichkeit führt, dass das Ende der Straffung durch die Fed (mit Blick auf ähnliche Situationen in der Vergangenheit) ein Rückenwind für EMDHC-Anleihen ist: Es sei denn, dies führt zu einer stärkeren Verlangsamung der US-Wirtschaft.

Noch heute leiden die Entwicklungsländer unter den Auswirkungen der beispiellosen wirtschaftlichen Schocks der letzten drei Jahre. COVID hat nicht nur zur Inflation beigetragen, sondern auch weltweit zu Verwerfungen geführt. Der Ukraine-Russland-Konflikt, der zu höheren Rohstoff- und Lebensmittelpreisen führte, traf Rohstoffimporteure und ärmere Länder im Schwellenländeruniversum überproportional.[1] Unterdessen sind die Auswirkungen zweiter Ordnung der aggressiven geldpolitischen Straffung in den USA, die auf die Eindämmung der Inflation abzielt (einschließlich der Stärke des US-Dollars, höherer Renditen von US-Staatsanleihen), weiterhin in den finanziellen Belastungen zu sehen, die verschiedene schwächere Schwellenländer belasten, die auf Hartwährung lautende Staatsschulden bedienen oder Zugang zu Kapitalmärkten suchen.[2]

Hohe Streuung und Desynchronisation

Ein bemerkenswerter Aspekt dieser Schocks ist, dass ihre Auswirkungen von Land zu Land alles andere als einheitlich waren. Dies ist auf Faktoren wie demografische Unterschiede, die unterschiedlichen Reaktionen der Gesundheitspolitik auf COVID, unterschiedliche Steuer- und Finanzpolitiken (einige Länder reagierten mit erheblichen Konjunkturmaßnahmen, andere nicht), unterschiedliche Anpassungsfähigkeiten und die asymmetrischen Auswirkungen dieser Schocks auf die ärmeren Schwellenländer.

Wir haben jetzt ein hohes Maß an Streuung oder Verwerfungen in der gesamten Weltwirtschaft. Ein gutes Beispiel hierfür ist China. Bereits im Jahr 2022 senkte China die Leitzinsen – und dann erneut im Jahr 2023 – vor dem Hintergrund von Störungen im Handel, in der Produktion und bei den Verbraucherausgaben im Anschluss an seine strenge Null-COVID-Politik.[3] Im Jahr 2023 sahen wir, wie China trotz der vielbeschworenen Wiedereröffnung Chinas sein Wachstumsziel für 2023 auf ein Jahrzehntelanges Tief von „rund 5 %“ senkte; selbst dieses Ziel könnte laut mehreren Ökonomen möglicherweise nicht erreicht werden.[4]

Diese historisch hohe Streuung wird auch innerhalb des Schwellenländeruniversums deutlich, wenn man sich die Kreditrisikobewertungen und Kreditspannen zwischen Schwellenländern ansieht. Es besteht eine große Kluft zwischen den Investment-Grade-Ländern (IG) – finanzstarken Ländern wie einigen Ländern mit höherem Einkommen im Nahen Osten, die in den letzten Jahren von steigenden Rohstoffpreisen profitiert haben – und einer Gruppe von Ländern (größer als in der Vergangenheit) im Bereich hochverzinsliche Staatsanleihen, die in Schwierigkeiten sind oder mit erheblichen Finanzierungsproblemen konfrontiert sind. Zum 31. August 2023 liegen die Spreads für IG-Staatsanleihen deutlich unter ihren langfristigen Durchschnittswerten, was teilweise auf Änderungen in der Indexzusammensetzung in den letzten Jahren zurückzuführen ist, während die Spreads für Hochzinsanleihen – trotz erheblicher Spreadverengung im CCC-Ratingband seit März 2023 – über den historischen Durchschnittswerten liegen.[5]

Aus Investitionssicht glauben wir als Anleger in Schwellenländeranleihen in Hartwährung, dass die umsichtige Reaktion auf dieses derzeit hohe Maß an Desynchronisierung darin besteht, über verschiedene Arten von Wirtschaftsstrukturen und wirtschaftspolitischen Reaktionen zu diversifizieren, während die Volkswirtschaften zu etwas übergehen, das hoffentlich etwas mehr ist stabil. Diversifizierung erscheint zumindest aus unserer Sicht noch wertvoller als in der Vergangenheit.

Eine Haushaltskonsolidierung ist erforderlich, aber trotz strenger sozialer Zwänge sind Fortschritte erkennbar

Der Anstieg der Verschuldung und die strengeren externen Finanzierungsbedingungen haben den Druck auf viele Schwellenländer erhöht und unweigerlich ihre Primärbilanzen auf den Prüfstand gestellt. Die meisten Schwellenländer weisen weiterhin Haushaltsdefizite auf, die über dem Trend vor der COVID-19-Krise liegen, und daher ist eine gewisse Haushaltskonsolidierung erforderlich, um wieder dorthin zurückzukehren, wo die Dinge vor der COVID-19 waren.[6] Insbesondere sind Länder wie Sambia, Sri Lanka, Ghana, Pakistan, Tunesien, Ägypten, El Salvador, Kenia und der Libanon von schuldenbedingten Problemen betroffen. Das Risiko einer breiteren Ansteckung der Gruppe der notleidenden Länder auf die gesamte Anlageklasse der Schwellenländeranleihen ist unserer Ansicht nach begrenzt. Die Stimmung wurde durch konstruktive Nachrichten über eine Schuldenrestrukturierungsvereinbarung zwischen offiziellen Gläubigern und Sambia aufgehellt – die als Erfolg der G20-Initiative „Gemeinsamer Rahmen für Schuldenbehandlungen“ gefeiert wurde, die während der Pandemie ins Leben gerufen wurde, um schnellere Schuldenrestrukturierungen zu unterstützen; Genehmigung eines Programms des Internationalen Währungsfonds (IWF) für Pakistan; und Fortschritte bei lokalen Schuldenumstrukturierungen in Ghana und Sri Lanka. Auch wenn es noch ein langer Weg bis zur Wiedererlangung eines Marktzugangs ist, verheißen die jüngsten Fortschritte Gutes für künftige Umstrukturierungsprozesse.

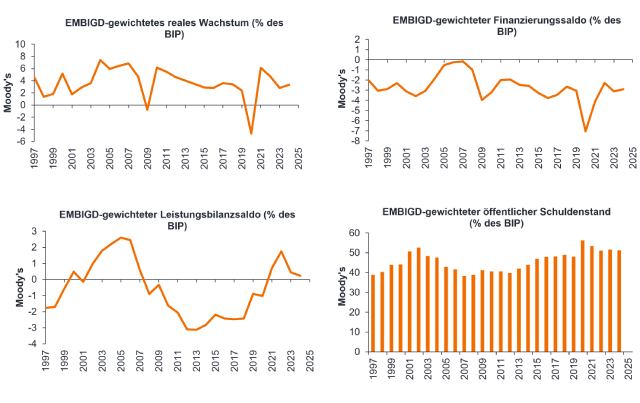

Während die Schuldenanhäufung in China weiterhin neue Höchststände erreicht hat, verzerrt dies das Bild für die Schwellenländer, wo tatsächlich die durchschnittliche Verschuldung im Verhältnis zum BIP auf EMBI-gewichteter Basis gegenüber dem Höchststand im Jahr 2020 gesunken ist (Abbildung 1 – Grafik 4).

Abbildung 1: Das Schuldenprofil der Schwellenländer hat sich verbessert

Quelle: Moody's, JP Morgan, 1. Januar 1997 bis 30. Juni 2023. EMBIGD, der JP Morgan EMBI Global Diversified Index, bildet liquide fest- und variabel verzinsliche Schuldtitel aus Schwellenländern in US-Dollar ab, die von staatlichen und quasi-staatlichen Unternehmen ausgegeben werden. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Insgesamt wird eine leichte Verbesserung der Kreditqualität erwartet

Während eine sich verlangsamende Weltwirtschaft (schwächere Auslandsnachfrage) die Schwellenländer belastet, deutet unser proprietäres zukunftsorientiertes Bonitätsbewertungsmodell auf eine leichte Verbesserung der Gesamtkreditqualität für das Hartwährungsuniversum der Schwellenländer hin, wie durch den JP Morgan EMBI Global Diversified Index dargestellt ( EMBIGD).

Zu den wichtigsten positiven Aspekten zählen in dieser Hinsicht die insgesamt relativ gute Wachstumsdynamik der Schwellenländer und die guten Aussichten auf eine Lockerung der Geldpolitik. Unser Basisszenario geht davon aus, dass sich das Wirtschaftswachstumsgefälle zwischen Schwellenländern und Industrieländern im Jahr 2024 aufgrund der zunehmenden Diskrepanz in der prognostizierten globalen Wachstumsdynamik deutlich verschiebt.[7] Aufgrund der höheren Ausgangsbasis für die Realzinsen und der verbesserten Inflationsdynamik verfügen viele Schwellenländer zudem über reichlich Spielraum für eine Lockerung der Geldpolitik.[8]

Rohdiamanten – Taschen voller Möglichkeiten

Obwohl die Spreads im IG-Segment deutlich unter dem langfristigen Durchschnitt liegen, gibt es nach wie vor Chancenpotenziale (einigermaßen attraktiver Wert), insbesondere im Hochzinssegment bei Anleihen mit Einfach-B- und Doppel-B-Rating, allerdings auf Einzelfallbasis. Zu den spezifischen Chancen zählen Länder, die längerfristige Reformen durchführen, Kursgewinnchancen bei Staaten, die ihre Schuldenumstrukturierung erfolgreich vorantreiben, und idiosynkratische Chancen in kleineren Ländern in FRONTIER-Ländern.

Osteuropa: Zu den Ländern, in die wir längerfristig investiert haben und in die wir weiterhin investieren, gehören „Reformgeschichten“ und Geschichten mit einer Art fiskalpolitischem Anker. Eine der größten Reformgeschichten im Schwellenländerraum ist derzeit Usbekistan. Usbekistan ist im Grunde eine "Zero-To-Hero"-Geschichte, von einer autokratischen Diktatur vor einigen Jahren zu etwas, das einer Übergangswirtschaft ähnelt; eine, die marktfreundlichere Reformen verabschiedet hat und sich auf dem Weg zu einer stärker marktorientierten Struktur befindet. Hinzu kommt, dass das Land relativ wenig verschuldet ist und über große externe Puffer (erhebliche Reserven) verfügt. Es ist auch ein wichtiger Exporteur von Gas, Kupfer, Gold und vielen Dingen, die die Welt braucht.

Asien: Die Volkswirtschaften in Asien sind in der Regel gut auf die Rivalität zwischen den USA und China und die daraus resultierende Risikominderung der Lieferketten weltweit vorbereitet. Ein Beispiel für eine gute Reformgeschichte in Asien ist Indonesien. Das Land steht nächstes Jahr vor Wahlen, daher werden wir dieses Land genau verfolgen. Bisher ist Kontinuität unser Basisszenario, da die meisten Kandidaten für die Präsidentschaft in gewisser Weise mit der Reformagenda des scheidenden Präsidenten Jokowi übereinstimmen. Die Wahlen in Indonesien sind nicht mehr so störend wie in der Vergangenheit, und es wird erwartet, dass die Wirtschaft auch im Wahljahr immer noch zu den am schnellsten wachsenden in den Schwellenländern gehört.

Ein anderes Land in Asien, in das wir seit langem investieren, ist die Mongolei. Die im Hinterland Chinas gelegene Mongolei ist reich an Rohstoffen und die Kosten für die Gewinnung dieser Ressourcen sind niedrig. Das Land verfügt außerdem über eine einigermaßen solide Wirtschaftspolitik und gute Beziehungen zu multilateralen Organisationen wie dem Internationalen Währungsfonds (IWF).

Subsahara-Afrika: Wir sehen eine Reihe von Chancen in Subsahara-Afrika. IWF-Programme werden in den meisten dieser Länder grundsätzlich aufgelegt, nachdem die Finanzierungskosten unangenehme Ausmaße angenommen haben. Die Anwesenheit des IWF bringt eine gewisse Sicherheit hinsichtlich der Richtung der Politik mit sich.

Zu den Ländern, die wir in der Vergangenheit auf Studienreisen besucht haben und in die wir seit vielen Jahren investieren, gehören wachstumsstarke Volkswirtschaften wie Benin, Senegal und die Elfenbeinküste. Wir mögen Länder, die schnell wachsen, weil ein höheres Wachstum die Haushaltskonsolidierung viel einfacher macht, selbst in einem Post-COVID-Umfeld, in dem sich die sozialen Zwänge verschärft haben, da sich Armut und allgemeine soziale Bedingungen verschlechtert haben.

Diese drei Länder verfügen nun über IWF-Programme, was bedeutet, dass sich die Politik hoffentlich zum Besseren ändert. Dies könnte zu geringeren Finanzierungskosten und einer Normalisierung des Marktzugangs führen. Der IWF hilft nicht nur mit finanzieller Entlastung; Dieses Geld ist auch an Bedingungen geknüpft, die sicherstellen, dass ein Land Marktzugang hat; was eine relativ gute Politik unterstützt. Derzeit sind die Aussichten für die Elfenbeinküste und Senegal angesichts der bevorstehenden Wahlen in beiden Ländern weniger klar als die für Benin.

Looking ahead

Das globale Marktumfeld, die Risikostimmung und die Wachstumsdynamik gehören zu den wichtigsten Treibern der Schwellenländeranleihen. Nach den Bankenerschütterungen zu Beginn des Jahres 2023 haben wir eine weltweite Verbesserung der Risikobereitschaft beobachtet, da sich die US-Wirtschaft, insbesondere die Arbeitsmärkte, als widerstandsfähig erwiesen hat und Fortschritte bei der Inflation erzielt wurden. Betrachtet man den Anstieg der US-Staatsanleiherenditen seit März 2023 und das Ausmaß der EMBI-Spread-Verengung (nach Bereinigung um das notleidende CCC-Segment und darunter), preisen die Märkte derzeit (Stand: 31. August 2023) eine sanfte Landung Keine Landung für die US-Wirtschaft ein.

Unsere Einschätzung des makroökonomischen Hintergrunds und der Aussichten ist nicht so positiv. Die Wirtschaftsdynamik in anderen großen Volkswirtschaften hat sich verschlechtert – Deutschland befindet sich in einer technischen Rezession und die chinesische Wirtschaft hat sich verschlechtert. Wir gehen davon aus, dass die chinesischen Behörden eine gezieltere Finanzpolitik ergreifen werden, um die Bilanzen zu stützen, doch der Einbruch am Immobilienmarkt hat das Vertrauen beeinträchtigt. Auch die erhöhte Jugendarbeitslosigkeit und die mangelnde Bereitschaft der Haushalte, Ersparnisse auszugeben, bleiben anhaltende Gegenwinde. Innerhalb der Schwellenländer wird dies wahrscheinlich die Rohstoffexporteure nach China belasten.

Unser Basisszenario geht davon aus, dass sich der US-Dollar in einer bestimmten Spanne bewegt, China sich durchwurstelt und die Schwellenländer im relativen Sinne ein Lichtblick sind – wobei sich das Wachstum im Jahr 2024 beschleunigt, was eine gewisse Haushaltskonsolidierung und einen vereinzelte Kursgewinne bei Schwellenländeranleihen in Hartwährung ermöglicht.[9] Wir gehen davon aus, dass die Risikoaversion, ein wichtiger Faktor für die Modellierung der Spreads von Staatsanleihen, in den kommenden drei bis sechs Monaten eher steigen wird, was impliziert, dass die Marktspreads in diesem Zeitraum insgesamt unter Druck geraten. Vor diesem Hintergrund unterstützen wir aus Sicht des Kreditrisikos (Beta) eine defensivere Strategie mit dem Schwerpunkt auf der Aufrechterhaltung der Rendite/des Carry durch übergewichtete Positionen in ausgewählten Hochzinsemittenten.

Dennoch glauben wir, dass die heutigen höheren EMDHC-Renditen dazu beitragen werden, die Unterstützung seitens engagierter EM-Investoren zu untermauern. Unterdessen bestärkt der Fortschritt bei der Inflation unsere Überzeugung, dass die Renditen von US-Staatsanleihen der Anlageklasse im nächsten Jahr einen unterstützenden Rückenwind verleihen könnten. Wenn die Fed mit der Straffung aufhört, haben die Schwellenländeranleihen in den folgenden Jahren normalerweise solide Gesamtrenditen erzielt.

—–

[1] Im Großen und Ganzen sind Entwicklungsländer anfällig für steigende Lebensmittel-, Treibstoff- und Arzneimittelpreise. Mehr als die Hälfte der als Entwicklungsländer eingestuften Länder sind Rohstoffimporteure.

[2] Ein stärkerer US-Dollar bedeutet, dass die Schuldenrückzahlungen von Ländern, die auf US-Dollar lautende Schulden ausgegeben haben, im Verhältnis zur Größe ihrer jeweiligen Volkswirtschaften steigen.

[3] Im August 2023 senkte die People's Bank of China ihren Leitzins (LPR) für einjährige Kredite um 10 Basispunkte auf ein Rekordtief von 3,45 %. Quelle: Trading Economics, Y-Charts.

[4] Die im dritten Quartal 2023 veröffentlichten Daten deuten auf eine nachlassende Erholung Chinas nach der Wiedereröffnung seiner Wirtschaft Ende 2022 hin. Nomura Holdings Inc. hat beispielsweise seine Wachstumsprognose für China im Jahr 2023 auf 4,6 % gesenkt. Quelle: Bloomberg, 18. August 2023. In ähnlicher Weise haben die Ökonomen von Morgan Stanley ihre Wachstumsprognose für China auf 4,7 % für 2023 und 4,2 % für 2024 nach unten korrigiert. Quelle: Morgan Stanley, 15. September 2023.

[5] Die Indexzusammensetzung bezieht sich hier auf die Zusammensetzung des JP Morgan EMBIG Diversified Index. Der Emerging Market Bond Index Global Diversified (EMBIGD) ist ein weithin beachteter und einzigartig gewichteter (Ländergewichtung auf 10 % begrenzter) Index für auf US-Dollar lautende Staatsanleihen aus Schwellenländern. CCCs beziehen sich auf Anleihen, die von einer Ratingagentur mit CCC bewertet wurden. Unter Bonitätseinstufungen versteht man die Beurteilung der Kreditwürdigkeit des Emittenten der Anleihe durch eine Ratingagentur – mit anderen Worten die Fähigkeit des Emittenten, seinen finanziellen Verpflichtungen, einschließlich seiner Anleihezahlungen, nachzukommen. Anleihen mit CCC-Rating gelten als spekulativ bzw. Non-Investment-Grade.

[6] Unter Haushaltskonsolidierung versteht man eine Regierungspolitik, die darauf abzielt, Defizite und die Anhäufung von Schulden zu reduzieren. Die Haushaltskonsolidierung ist oft ein Balanceakt mit schwierigen Entscheidungen. Einerseits setzt eine hohe Verschuldung die Länder Zinsschocks aus, schränkt ihre Fähigkeit ein, auf künftige Schocks zu reagieren, und verringert das langfristige Wachstumspotenzial. Andererseits kann die Reduzierung von Defiziten durch Ausgabenkürzungen oder Erhöhung der Einnahmen das Wachstum behindern, was in der Regel auch der Fall ist.

[7] Der Internationale Währungsfonds prognostiziert in seinem jüngsten Weltwirtschaftsausblick (vom 25. Juli 2023), dass sich das Wachstum in den fortgeschrittenen Volkswirtschaften von 2,7 % im Jahr 2022 auf 1,5 % im Jahr 2023 und 1,4 % im Jahr 2024 verlangsamen wird. Umgekehrt wird erwartet, dass die Volkswirtschaften der Schwellen- und Entwicklungsländer im Jahr 2023 um 4,0 % wachsen – was dem Wert von 4 % für 2022 entspricht – und bis 2024 auf 4,1 % ansteigen wird. Es ist auch wichtig zu bedenken, dass das Anlageuniversum der Schwellenländer FRONTIER-Länder mit Wachstumsraten im mittleren bis hohen einstelligen Bereich umfasst. Historisch gesehen deutete ein sich verbesserndes EM-DM-Gefälle auf eine stärkere relative Wertentwicklung hin. Die sich verbessernden Wachstumsunterschiede zwischen Schwellenländern und Industrieländern deuten auch darauf hin, dass es im Jahr 2024 wahrscheinlich zu einem günstigeren Investitionsflussszenario kommen wird.

[8] Die jüngsten Leitzinssenkungen in China, Brasilien, Chile und Costa Rica deuten auf die Aussicht auf einen breiteren Lockerungszyklus in den Schwellenländern in den kommenden Monaten hin. Die Richtung der Leitzinsen in den Schwellenländern – einige halten die Zinsen auf Eis, andere lockern sie – beginnt sich von der Richtung in den großen Industrieländern zu unterscheiden, wo die Zinsen immer noch eine stetige bis steigende Tendenz aufweisen.

[9] Das Rezessionsmodell von S&P Global Ratings Economics impliziert, dass die Wahrscheinlichkeit eines Beginns einer Rezession innerhalb der nächsten 12 Monate seit Anfang 2023 gesunken ist, aber weiterhin bei 30–35 % liegt. Quelle: S&P Global Ratings, „Economic Research: US Business Cycle Barometer: Rezessionsrisiko immer noch erhöht angesichts unsicherer Wachstumsaussichten“, 20. September 2023. Der Hauptfaktor für die Entwicklung der Rezessionswahrscheinlichkeit im S&P-Modell ist die invertierte US-Renditekurve, die laut S&P sieben der letzten sieben Rezessionen vorhergesagt hat.

Wichtige Informationen:

Beta misst die Volatilität eines Wertpapiers oder Portfolios im Verhältnis zu einem Index. Weniger als eins bedeutet eine geringere Volatilität als der Index; mehr als eins bedeutet größere Volatilität.

Der JP Morgan Emerging Markets Bond Index Global (EMBI Global) bildet die Gesamtrenditen für gehandelte externe Schuldtitel in den Schwellenmärkten ab.

US-Staatsanleihen sind direkte Schuldverschreibungen, die von der US-Regierung begeben werden. Bei Staatsanleihen ist der Anleger ein Gläubiger der Regierung. Schatzwechsel und US-Staatsanleihen werden durch das volle Vertrauen und den Kredit der US-Regierung garantiert, gelten im Allgemeinen als frei von Kreditrisiken und weisen in der Regel niedrigere Renditen auf als andere Wertpapiere.

Hochzins- oder Ramschanleihen bergen ein höheres Ausfall- und Volatilitätsrisiko und können plötzlichen und kräftigen Kursschwankungen unterliegen.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

12 Minuten Lesezeit

Zentrale Erkenntnisse:

- Entwicklungs- und Schwellenländer machen Fortschritte bei der Erholung von den wirtschaftlichen Schocks der letzten drei Jahre. Unsere analytischen Prognosen deuten auf einen leichten Anstieg der Gesamtkreditqualität im Bereich der Schwellenländeranleihen in harter Währung (EMDHC) hin.

- Die Streuung und Verwerfungen im EMDHC-Universum sind nach wie vor hoch und bieten aktiven Managern die Möglichkeit, vor dem Hintergrund eines unsicheren globalen makroökonomischen Umfelds ideosynkratische Kursgewinn- und Diversifizierungsmöglichkeiten zu identifizieren.

- Kurzfristig dürfte sich der Spread ausgehend von den derzeit leicht engen Niveaus etwas ausweiten, aber wir sehen EMDHC immer noch als einen relativ positive Assetklasse im Hinblick auf den Carry, die Dynamik des Wirtschaftswachstums im Vergleich zum Rest der Welt; was zu einem größeren Spielraum für geldpolitische Lockerungen und zu der Wahrscheinlichkeit führt, dass das Ende der Straffung durch die Fed (mit Blick auf ähnliche Situationen in der Vergangenheit) ein Rückenwind für EMDHC-Anleihen ist: Es sei denn, dies führt zu einer stärkeren Verlangsamung der US-Wirtschaft.