Zentrale Erkenntnisse:

- Über einen Zeitraum von 20 Jahren haben europäische hochwertige Substanzwerte Renditen erzielt, die über denen von niedrig bewerteten Substanzwerten liegen.

- Zwar haben sich niedrig bewertete Substanzwerte bei extremen Bewertungen besser entwickelt, doch kam es zu dieser Outperformance über einen relativ kurzen Zeitraum und sie wurde schließlich wieder zunichte gemacht.

- Wir sind davon überzeugt, dass hochwertige europäische Substanzwerte für langfristige Anleger attraktiver sind.

Wo sind bei den Substanzwerten des europäischen Marktes die besten und beständigsten Renditen zu finden?

Diese Frage stellen mir die Kunden häufig und meine Antwort lautet typischerweise, dass hochwertige Substanzwerte im Laufe der Zeit tendenziell niedrig bewertete Substanzwerte übertreffen. Zwar gibt es auch bei niedrig bewerteten Substanzwerten gute Perioden, doch diese sind in der Regel nur von kurzer Dauer und werden normalerweise durch längere Phasen einer Outperformance von hochwertigen Substanzwerten abgelöst.

Um dieses Phänomen zu veranschaulichen, habe ich eine Studie auf in Euro lautenden Märkten durchgeführt. Die Ergebnisse zeigen, dass niedrig bewertete Substanzwerte tendenziell eine Outperformance erzielen, wenn der Bewertungsspread (der Unterschied in der Bewertung zwischen günstigen und teuren Aktien) auf den Märkten hoch oder extrem ausfällt. Sobald sich diese Spreads verengen, neigen hochwertige Substanzwerte dazu, sich überdurchschnittlich zu entwickeln.

Substanzwerte auf dem Prüfstand

Für die Zwecke dieser Übung habe ich zur Definition der niedrig bewerteten Substanzwerte historische Kurs-Buchwert-Verhältnisse (P/B-Verhältnis) verwendet, da diese Kennzahl meiner Meinung nach das Geschäftsumfeld einzelner Unternehmen über in Bilanzgewinne/-verluste am besten widerspiegelt. Die hochwertigen Substanzwerte wurden definiert als Aktien, die im Verhältnis zu ihrer Bilanzstruktur, ihren Gewinnen/Cashflows, ihrer Bilanzpolitik und ihrem aktuellen Rating im Verhältnis zu ihrem angenommenen nachhaltigen Renditeprofil falsch bewertet sind. Dies stellt den Kern des Filters dar, den wir verwenden, um hochwertige falsch bewertete Aktien für die Euroland-Strategie ausfindig zu machen.

Mithilfe von FactSet haben wir 20 Jahre historischer Unternehmensdaten (31.01.2003 – 31.01.2023) analysiert und die Renditen der günstigsten Aktien in zwei Gruppen (niedrig bewertete Substanzwerte und hochwertige Substanzwerte, wie zuvor definiert) dargestellt. Beide Gruppen hatten ungefähr die gleiche Stichprobengröße und es gab in der Studie keinen Survivorship Bias. Es ist jedoch wichtig zu beachten, dass es in den Gesamtergebnissen einen Small Cap-Effekt gibt, da alle Positionen über den 20-Jahres-Zeitraum gleich gewichtet waren. Darüber hinaus werden Finanzwerte separat ausgewiesen, da der zur Ermittlung der hochwertigen Substanzwerte bei Nicht-Finanzwerten verwendete Filter eine Liquiditätskennzahl enthält, die für das Finanzwesen nicht geeignet ist.

Die Studie stützt die Annahme, dass niedrig bewertete Substanzwerte bei extremen Bewertungen tatsächlich besser abschneiden als hochwertige Substanzwerte, dass sich diese Outperformance jedoch über einen relativ kurzen Zeitraum einstellt und letztendlich kompensiert und übertroffen wird.

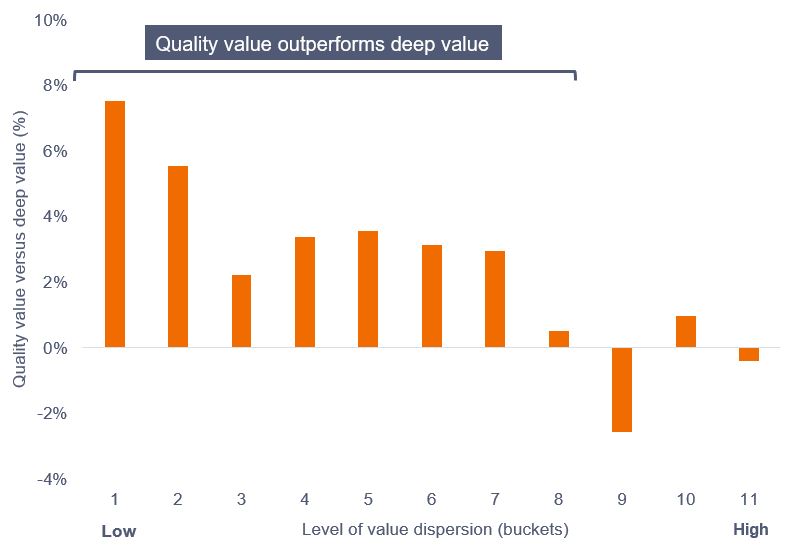

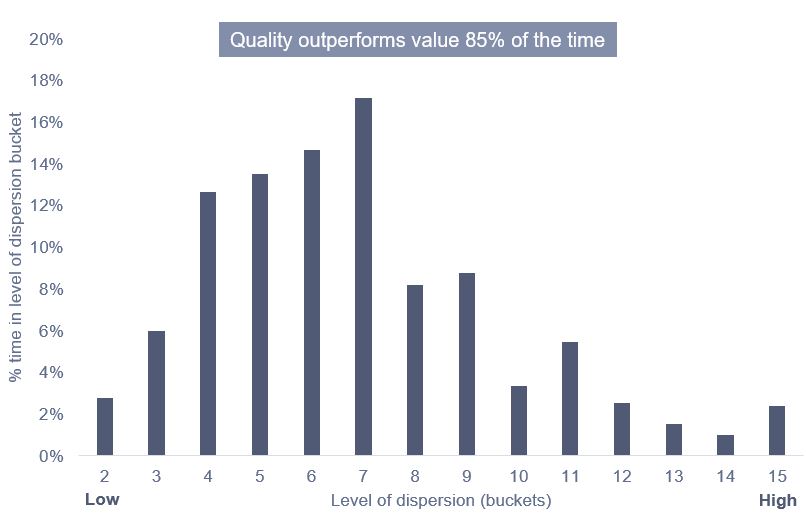

Die Studie legt nahe, dass im untersuchten Zeitraum hochwertige Substanzwerte die niedrig bewerteten Substanzwerte bei Nicht-Finanzwerten in über 80% der Fälle und bei Finanzwerten in etwa 85% der Fälle übertreffen. Die durchschnittlichen Vergleichsrenditen für jeden in Diagramm 1 dargestellten Korb beziehen sich auf die Haltedauer von 12 Monaten ab dem Auswahldatum. Je niedriger der Wert des Korbs ist, desto geringer die Bewertungsstreuung auf den Märkten und umgekehrt.

Für das Universum der Nicht-Finanzwerte betrugen die durchschnittlichen 12-Monats-Renditen über den 20-Jahres-Zeitraum: niedrig bewertete Substanzwerte: 9,4% pro Jahr, hochwertige Substanzwerte: 13,0% pro Jahr.

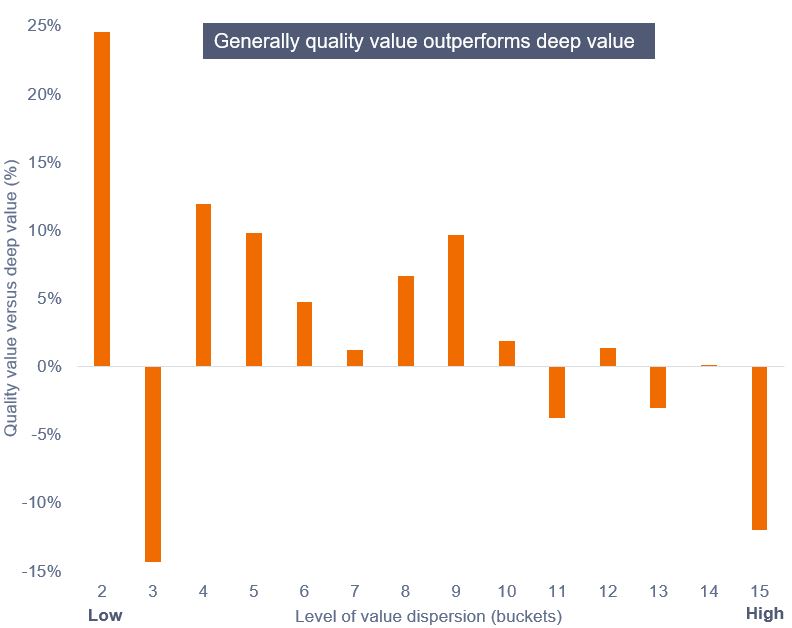

Für das Finanzuniversum betrugen die durchschnittlichen 12-Monats-Renditen über den 20-Jahres-Zeitraum der Studie: niedrig bewertete Substanzwerte: 0,5% pro Jahr, hochwertige Substanzwerte: 4,0% pro Jahr.

Nicht-Finanzwerte

Abbildung 1: Renditen von hochwertigen Substanzwerten im Vergleich zu Renditen von niedrig bewerteten Substanzwerten und Streuungsgrade (Nicht-Finanzwerte)

Quelle: FactSet/Janus Henderson, Universum = MSCI EMU Index & FTSE World EMU Region Index, nicht-finanzielle Aktien zusammengelegt. 20-jähriger Unterschied in den durchschnittlichen monatlichen Renditen zwischen hochwertigen Substanzwerten und niedrig bewerteten Substanzwerten von Januar 2003 bis Januar 2023. Zugewiesene Körbe stehen im Zusammenhang mit den Bewertungsstreuungsstufen innerhalb der Märkte, die Bewertung wird durch das P/B-Verhältnis bestimmt. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Erträge.

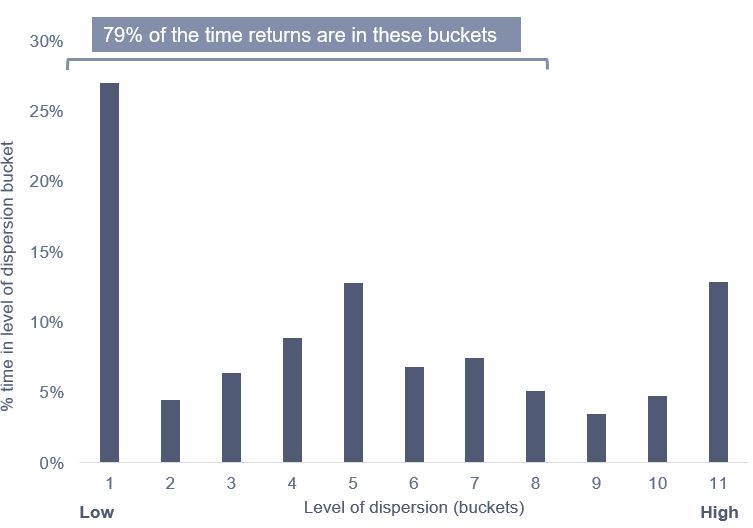

Abbildung 2: Verweildauer auf der Ebene des Streuungskorbs (Nicht-Finanzwerte)

Quelle: FactSet/Janus Henderson, Universum = MSCI EMU Index & FTSE World EMU Region Index, nicht-finanzielle Aktien zusammengelegt, 20 Jahre von Januar 2003 bis Januar 2023. Zugewiesene Körbe stehen im Zusammenhang mit den Bewertungsstreuungsstufen innerhalb der Märkte, die Bewertung wird durch das P/B-Verhältnis bestimmt. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Erträge.

Finanztitel

Die Studie für Finanzwerte war in zweierlei Hinsicht problematischer. Erstens war die Streuung der Bewertungen in diesem Sektor in den vergangenen 20 Jahren viel umfassender. Aus diesem Grund haben wir weitere Körbe in unsere Analyse einbezogen. Zweitens werden aufmerksamere Leser vielleicht bemerken, dass es keinen „Korb 1“ gibt. Dies liegt daran, dass 1) die Streuung im Finanzwesen nie niedrig genug ausfiel, um in die von uns für diesen Bereich festgelegten Parameter zu fallen, und 2) die Renditen auf 12-Monats-Basis volatiler waren. Wenn wir die Haltedauer auf einen längeren Zeitraum ausdehnen würden – sagen wir zwei bis drei Jahre –, nähert sich die Renditeform der des übrigen Marktes an. Um jedoch einen besseren Vergleich zwischen Finanzwerten und Nicht-Finanzwerten zu ermöglichen, haben wir einen Zeitraum von 12 Monaten beibehalten. Wie bei Nicht-Finanzwerten zeigt auch das Finanzwesen eine anhaltende Outperformance von hochwertigen Substanzwerten.

Abbildung 3: Renditen von hochwertigen Substanzwerten im Vergleich zu Renditen von niedrig bewerteten Substanzwerten und Streuungsgrade (Finanzwerte)

Quelle: FactSet/Janus Henderson, Universum = MSCI EMU Index & FTSE World EMU Region Index, Finanzwerte zusammengelegt. 20-jähriger Unterschied in den durchschnittlichen monatlichen Renditen zwischen hochwertigen Substanzwerten und niedrig bewerteten Substanzwerten von Januar 2003 bis Januar 2023. Zugewiesene Körbe stehen im Zusammenhang mit den Bewertungsstreuungsstufen innerhalb der Märkte, die Bewertung wird durch das P/B-Verhältnis bestimmt. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Erträge.

Abbildung 4: Verweildauer auf der Ebene des Streuungskorbs (Finanzwerte)

Quelle: FactSet/Janus Henderson, Universum = MSCI & FTSE World EMU Region Index, Finanzwerte zusammengelegt. 20 Jahre von Januar 2003 bis Januar 2023. Zugewiesene Körbe stehen im Zusammenhang mit den Bewertungsstreuungsstufen innerhalb der Märkte, die Bewertung wird durch das P/B-Verhältnis bestimmt. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Erträge.

Fazit

Die Studie stützt die Annahme, dass niedrig bewertete Substanzwerte bei extremen Bewertungen besser abschneiden als hochwertige Substanzwerte, dass sich diese Outperformance jedoch über einen relativ kurzen Zeitraum einstellt und letztendlich kompensiert wird. Auf längere Sicht lässt die Studie (20 Jahre monatliche Daten) darauf schließen, dass hochwertige Substanzwerte niedrig bewertete Substanzwerte bei Nicht-Finanzwerten in über rund 80% der Fälle und bei Finanzwerten in etwa 85% der Fälle übertreffen.

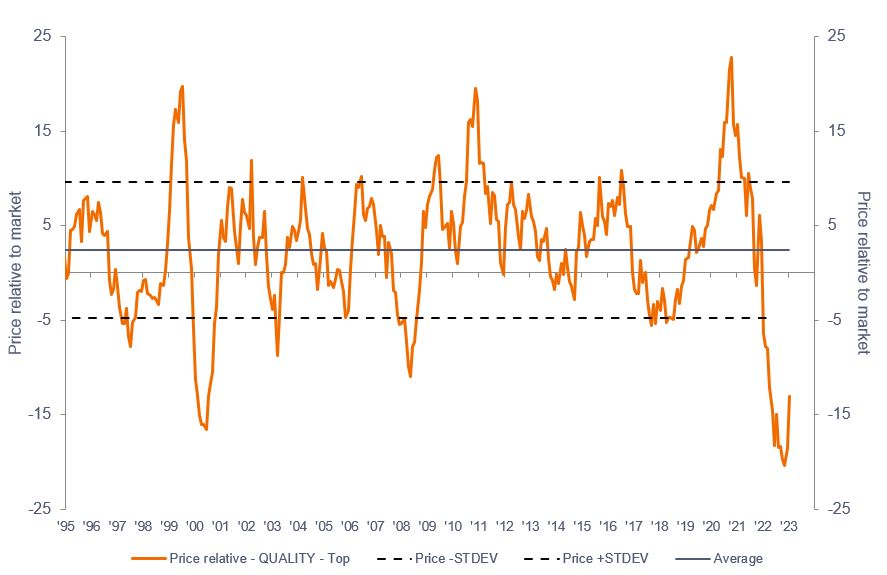

Auf dem derzeitigen Niveau in Europa haben sich hochwertige Substanzwerte relativ gesehen schlechter entwickelt als bei Niveaus von 1999/2000 – Abbildung 5.

Abbildung 5: Relative Wertentwicklung für europäische Qualitätsaktien

Quelle: JP Morgan. Daten von Dezember 1994 bis Januar 2023. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Erträge.

Obwohl der Zeitpunkt immer schwer vorherzusagen sein wird, spricht das Argument bei der Beantwortung der Frage, warum Anleger in hochwertige Substanzwerte statt in niedrig bewertete Substanzwerte investieren sollten, dafür, hochwertige Substanzwerte kurzfristigen Anlagen vorzuziehen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Der Fonds verfolgt einen Value-Anlagestil, der zu einer Ausrichtung auf bestimmte Arten von Unternehmen führt. Dementsprechend kann der Fonds eine deutlich unterdurchschnittliche oder überdurchschnittliche Performance gegenüber dem breiteren Markt erzielen.