Zentrale Erkenntnisse:

- Der Rückenwind der Globalisierung und der lockeren Geldpolitik, der die Anleihemärkte gestützt hat, lässt nach, sodass die Wirtschaft einer erhöhten Inflation und höheren Kapitalkosten ausgesetzt ist.

- Eine weniger synchrone Weltwirtschaft dürfte zu einer größeren Divergenz innerhalb des Anleihenuniversums führen, was für Anleger sowohl Risiken als auch Chancen mit sich bringt.

- Obwohl dieses neue System wahrscheinlich durch höhere Renditen gekennzeichnet sein wird, werden Anleiheninvestoren wahrscheinlich auch einer höheren Volatilität ausgesetzt sein, da die Inflationsrisiken und die Herausforderungen für das Wirtschaftswachstum zunehmen.

- Die Divergenz der Volkswirtschaften und der schnelle technologische Wandel könnten das Schicksal von Unternehmen und Branchen erheblich beeinflussen. Daher wird eine sorgfältige Prüfung des Kreditprofils eines Emittenten noch wichtiger.

Eine Kombination verschiedener Faktoren wirken zusammen, um viele der grundlegenden Bedingungen der Weltwirtschaft zu verändern. Die Auswirkungen dieser – oft politisch motivierten – Veränderungen auf das Verbraucherverhalten, die Unternehmensstrategie und die Interaktion zwischen Handelsblöcken werden sich auf die Finanzmärkte auswirken. Dies gilt insbesondere für festverzinsliche Wertpapiere, da diese Anlageklasse mehrere Funktionen erfüllt: Sie dient als Maßstab für die Kapitalkosten, als defensive Anlage und als potenzielle Quelle für Überrenditen. In Zukunft werden Anleiheinvestoren ein neues Konzept benötigen, um das Potenzial einer Festzinsallokation hinsichtlich Kapitalerhalt, Ertragsgenerierung und Diversifizierung sowie der Fähigkeit zur Dämpfung der Volatilität eines breiteren Portfolios zu maximieren.

Eine sich verändernde Welt

Für Anleger ist es von entscheidender Bedeutung, das Ausmaß der Veränderungen im Anleihenmarkt zu verstehen und zu wissen, welcher Ansatz erforderlich ist, um die Anleihenallokation für dieses neue Wirtschafts- und Marktregime zu optimieren. Der etwa 50 Jahre währende Bullenmarkt für Anleihen ist vorbei, da die disinflationären Kräfte der Globalisierung weitgehend ihren Lauf genommen haben und sich in einigen Fällen sogar umkehren. Darüber hinaus wird die Phase der außergewöhnlichen geldpolitischen Lockerung, die mit der globalen Finanzkrise (GFC) begann und während der Corona-Pandemie fortgesetzt wurde, schrittweise zurückgefahren. Grund dafür ist, dass die Behörden nun auch die Inflation berücksichtigen müssen. Gleichzeitig befinden sich die öffentlichen Defizite und Schuldenprofile vieler Industrieländer weiterhin auf einem möglicherweise unhaltbaren Kurs – eine Entwicklung, die wahrscheinlich zu einer Neubewertung vieler risikofreier Anlagen weltweit führen wird.

Das Ausmaß, in dem sich diese Kräfte auf einzelne Länder und Regionen auswirken werden, dürfte zu einer weniger synchronisierten Weltwirtschaft führen, da Wachstums- und Inflationsraten auseinanderlaufen und die Politik die lokalen Bedingungen widerspiegeln wird. Anleger müssen entsprechend reagieren, indem sie die Wahrscheinlichkeit einer stärkeren Streuung der Risiken und des Potenzials für Überrenditen über verschiedene Regionen und festverzinsliche Kategorien hinweg erkennen.

Warum das Frontend?

Eine höhere weltliche Inflation geht tendenziell mit einem höheren Zinsrisiko einher. Dieser grundlegende Wandel spiegelt sich bereits in den Renditekurven staatlicher Anleihen wider, da viele von ihnen zwischen der anfänglichen und der mittleren Laufzeit steiler geworden sind. Während die Rückkehr einer dauerhaften Laufzeitprämie in vielerlei Hinsicht eine willkommene Entwicklung ist, dürfte die Unsicherheit hinsichtlich der Inflationstreiber – Deglobalisierung, eine große Geldbasis und instabile Währungen – zu einer erhöhten Volatilität bei längerfristigen Anleihen führen. In vielen Rechtsräumen sind Laufzeitprämien für Anleger möglicherweise kein ausreichender Ausgleich für das zusätzliche Durationsrisiko.

Im Gegensatz dazu besteht am vorderen Ende der Renditekurven nun, da die globalen Zinsen größtenteils wieder auf ein Niveau gesunken sind, das seit der globalen Finanzkrise nicht mehr durchgehend erreicht wurde, wohl das Potenzial für attraktivere risikobereinigte Renditen. Angesichts der Entkopplung der Weltwirtschaft und der unterschiedlichen Geldpolitik könnte die Streuung einer kurzfristigeren Allokation über mehrere Länder hinweg den Anlegern attraktive Renditen in Regionen verschaffen, in denen das Wirtschaftswachstum robust ist oder die Inflation anhält. Zudem könnte sie in Regionen, in denen das schleppende Wachstum eine geldpolitische Anpassung erforderlich macht, eine Wertsteigerung ermöglichen.

Die potenziellen Vorteile einer frühzeitigen Risikoeinschätzung sind nicht allein auf die größere zukünftige makroökonomische Unsicherheit zurückzuführen, sondern beruhen vielmehr auf historischen Präzedenzfällen. Wie in Abbildung 1 dargestellt, weisen Anleihen mit kürzerer Laufzeit, insbesondere im Zeitraum von 1 bis 3 Jahren, über längere Zeiträume hinweg tendenziell höhere Sharpe-Ratios auf als Anleihen mit längerer Laufzeit.

Abbildung 1: Sharpe-Ratios der Laufzeitgruppen des US-Anleihenmarkts

Über lange Zeiträume hinweg weisen festverzinsliche Wertpapiere mit kürzerer Laufzeit höhere Sharpe-Ratios auf, was auf ein attraktiveres Verhältnis zwischen Rendite und zusätzlichem Risiko hindeutet.

Quelle: Janus Henderson, Stand: 30. Juni 2025.

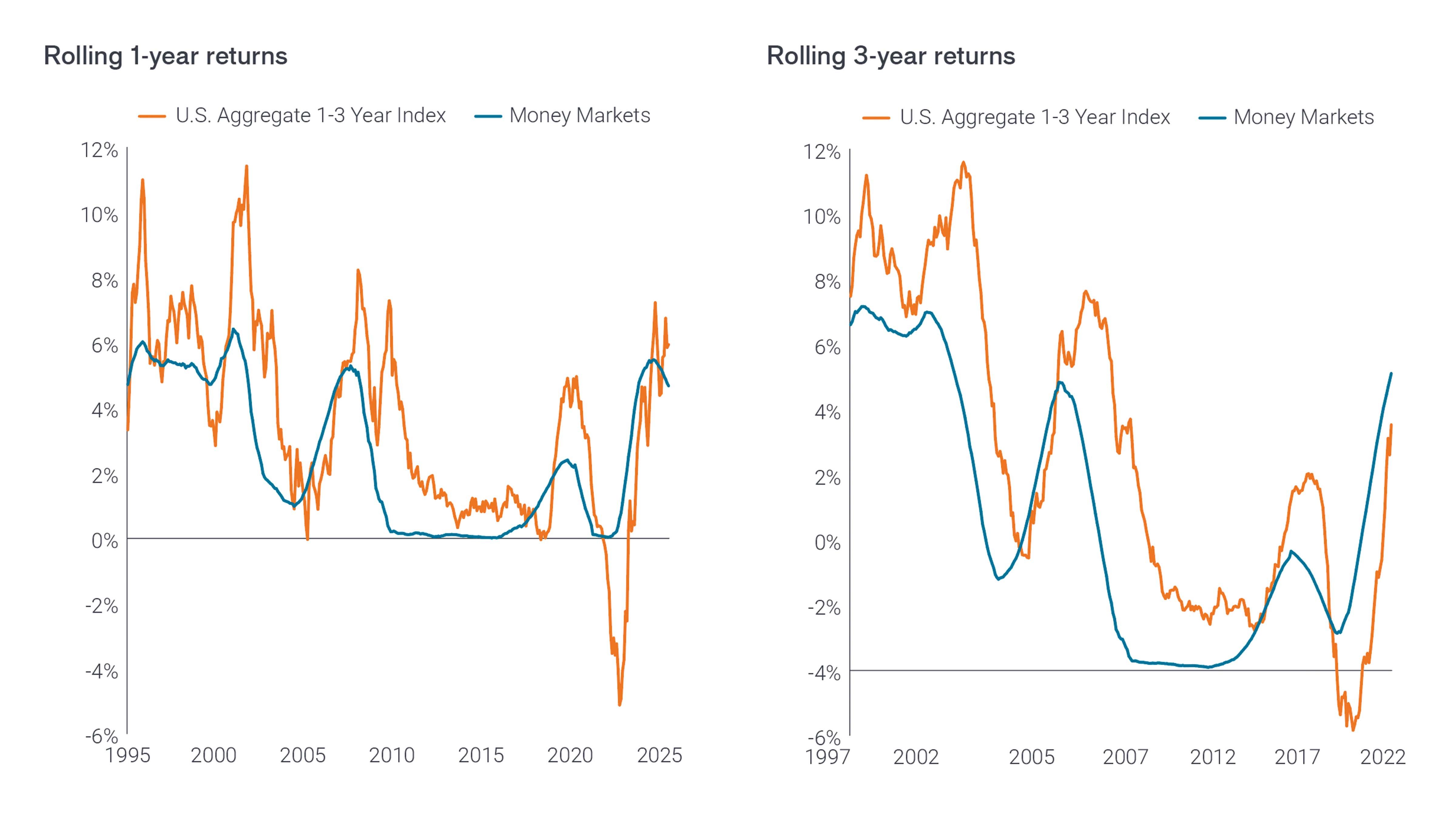

Obwohl die Risiken einer erhöhten Exposition gegenüber längerfristigen Anleihen in einer Zeit erhöhter Unsicherheit offensichtlich sind, stellt sich die Frage, warum man die Durationsexposition nicht praktisch eliminiert, indem man ausschließlich Bargeld oder bargeldähnliche Instrumente hält? Unter erneuter Bezugnahme auf historische Trends und wie in Abbildung 2 zu sehen ist, haben die rollierenden Einjahres- und Dreijahresrenditen des Bloomberg US 1–3-year Bond Index – monatlich berechnet – die Geldmärkte in 75 % bzw. 84 % der Fälle übertroffen.

Abbildung 2: Rückkehr zum Mittelwert

Im Verlauf der vergangenen Konjunkturzyklen haben Anleihen mit kürzeren Laufzeiten in der Regel eine bessere Wertentwicklung als die Geldmärkte erzielt. In Phasen sinkender Leitzinsen war dieser Trend sogar noch ausgeprägter.

Quelle: Janus Henderson, Stand: 30. Juni 2025.

Der Bloomberg US Aggregate 1-3 Year Index ist eine Untergruppe des Bloomberg US Aggregate Index und bildet festverzinsliche Anleihen mit Investment-Grade-Rating ab, darunter Staatsanleihen, staatsnahe Anleihen, Unternehmensanleihen und verbriefte Emissionen. Es werden nur Wertpapiere mit einer Laufzeit zwischen einem und höchstens drei Jahren erfasst.

Verbesserung von Portfolios mit kurzer Laufzeit durch Kredite

Zwar könnten sich die Risiko-Ertrags-Profile längerfristiger Anleihen in diesem neuen System als weniger attraktiv erweisen, doch besteht für Anleger immer noch die Möglichkeit, ihre Rendite durch den Erwerb hochwertiger Unternehmensanleihen zu steigern. Diese Wertpapiere bieten den Anlegern nicht nur tendenziell eine Kreditrisikoprämie, sondern die Spanne zwischen ihren Renditen und denen ihrer risikofreien Benchmarks kann auch die Auswirkungen der Zinsvolatilität dämpfen – eine Eigenschaft, die sich in einer inflationären Ära als vorteilhaft erweisen könnte.

Darüber hinaus lässt sich das Kreditrisiko durch die Konzentration der Allokationen auf Emissionen mit kürzerer Laufzeit steuern, da Anleger tendenziell einen besseren Einblick in die Unternehmensleistung und die finanzielle Gesundheit auf kurze Sicht haben. Ähnlich verhält es sich mit Staatsanleihen: Kredite mit kürzerer Laufzeit bieten tendenziell eine Roll-Down-Rendite, bei der die diskontierten Marktpreise bei Fälligkeit auf den Nennwert steigen.

Auch im Kreditbereich kann ein globaler Ansatz die Portfolios stärken. Die unterschiedlichen Konjunkturzyklen in den einzelnen Regionen bedeuten, dass Anleger leichter in der Lage sein dürften, durch steigende Konjunkturzyklen beflügelte Emissionen zu finden, was sowohl die Aussichten auf Diversifizierung als auch auf Überrenditen verbessert. Auch eine regionale Diversifizierung kann das Ereignisrisiko begrenzen. So konnten die jüngsten Bankenkrisen in den USA und Europa auf diese Regionen beschränkt werden, während die Preisentwicklung in anderen Industrieländern nur geringfügig beeinflusst wurde.

Eine globale Kreditallokation setzt die Anleger auch den einzigartigen Marktstrukturen und Kreditgeschichten aus, die in verschiedenen Rechtsräumen bestehen. Australischen Banken beispielsweise wurde gestattet, ihre Größe in einem stark konsolidierten Markt beizubehalten, im Austausch für eine verstärkte Regulierung. Das Ergebnis sind gesunde Kreditprofile, da diese Banken über hohe Kapitalquoten verfügen und es vermeiden, sich in als riskant geltende Geschäftsbereiche zu wagen.

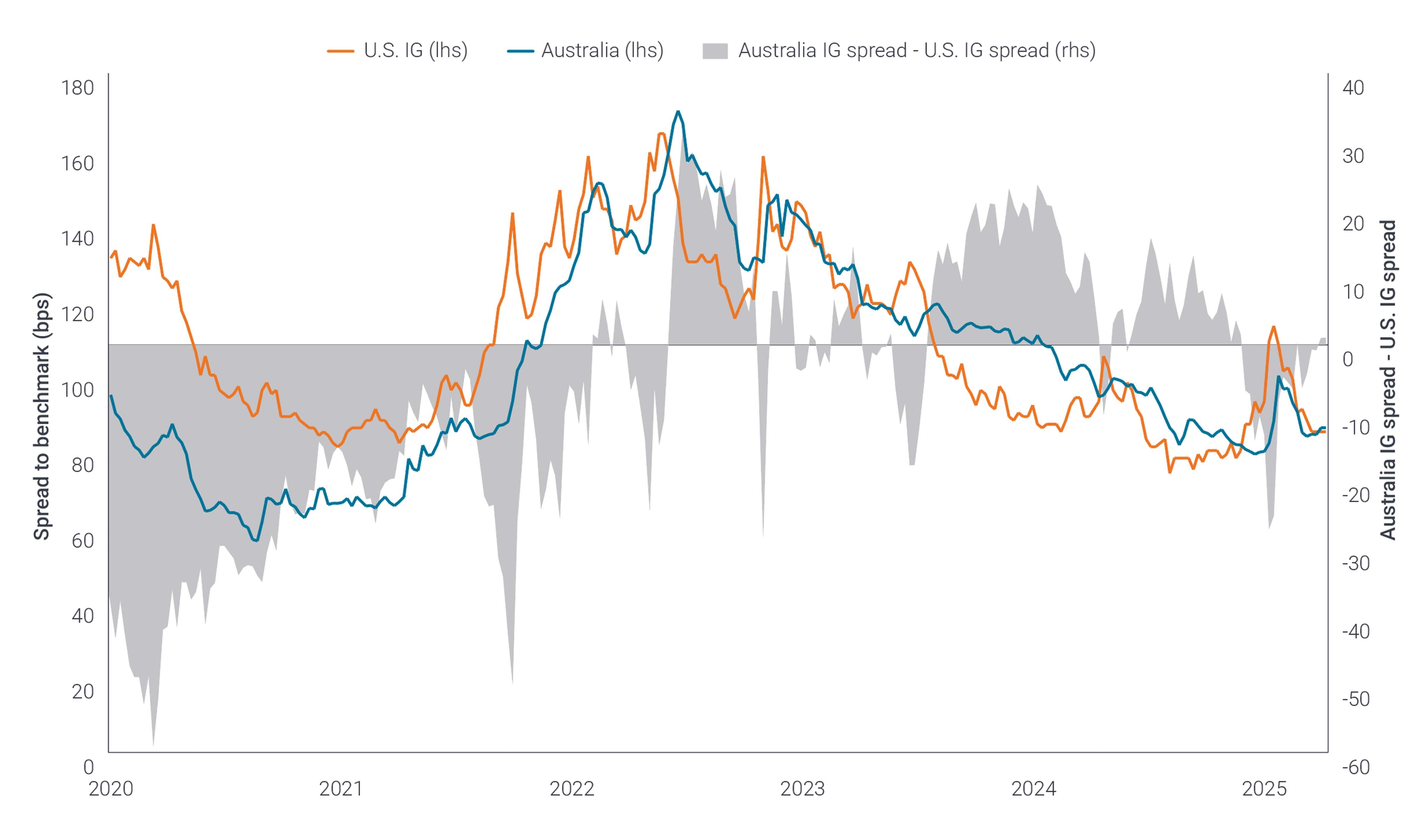

Abbildung 3: Spreads von US-amerikanischen und australischen Investment-Grade-Anleihen

Da die geldpolitischen und wirtschaftlichen Bedingungen weniger synchron verlaufen, könnten auch die Unterschiede zwischen den Anleihespreads auseinandergehen, was es den Anlegern ermöglicht, Regionen mit den attraktivsten Risiko-Ertrags-Chancen auszuwählen.

Quelle: Janus Henderson, Stand: 30. Juni 2025.

In vielen Ländern genießen bestimmte Unternehmen und Geschäftszweige einen bevorzugten Status, weil sie entweder in einem strategisch wichtigen Sektor tätig sind oder sich teilweise oder vollständig im Besitz des Staates befinden. Investoren betrachten die wichtige Rolle dieser Marktteilnehmer innerhalb der Wirtschaft oder ihre Beziehung zum Staat oft als Verbesserung der Bonität, da sie möglicherweise von einer stillschweigenden staatlichen Unterstützung profitieren.

Durch eine globale Kreditallokation können Preisunterschiede ausgenutzt werden, die zwischen Emittenten mit ähnlichem Rating bestehen können. Die Emissionen können durch den inländischen Konjunkturzyklus oder das vorherrschende Zinssystem beeinflusst werden. Folglich kann eine Anleihe einer bestimmten Branche und mit einem bestimmten Kreditrating mit einem Aufschlag oder Abschlag gegenüber einer Anleihe in einer anderen Rechtsordnung gehandelt werden. Auch die Neigung der Anleger, sich auf ihre Heimatländer zu konzentrieren und spezifische Präferenzen – beispielsweise in Bezug auf Umwelt, Soziales und Unternehmensführung (ESG) – können zu Preisunterschieden beitragen.

Das vielleicht deutlichste Beispiel dafür, wie die Preise zwischen den Märkten auseinandergehen können, sind die Preise desselben Emittenten. Für Unternehmen gibt es unzählige Gründe, in unterschiedlichen Regionen Anleihen auszugeben – von der Aufrechterhaltung der Liquidität und einer vielfältigen Anlegerbasis bis hin zur Berücksichtigung der bereits erwähnten Heimatorientierung. Durch die globale Betrachtung können Anleger erkennen, welche Emissionen eines Unternehmens den attraktivsten Wert bieten. Und schließlich werden Anleger beim Aufdecken einzigartiger Unternehmensgeschichten, Marktstrukturen und relativer Wertchancen erkennen, dass der globale Anleihenmarkt nicht mit dem Aktienmarkt identisch ist, dessen Renditen in den letzten Jahren von einer Handvoll technologieorientierter US-amerikanischer Mega-Cap-Aktien dominiert wurden. Da solides Management und Widerstandsfähigkeit Vorrang vor Wachstum haben, lassen sich in allen Rechtsräumen attraktive risikobereinigte Gelegenheiten finden.

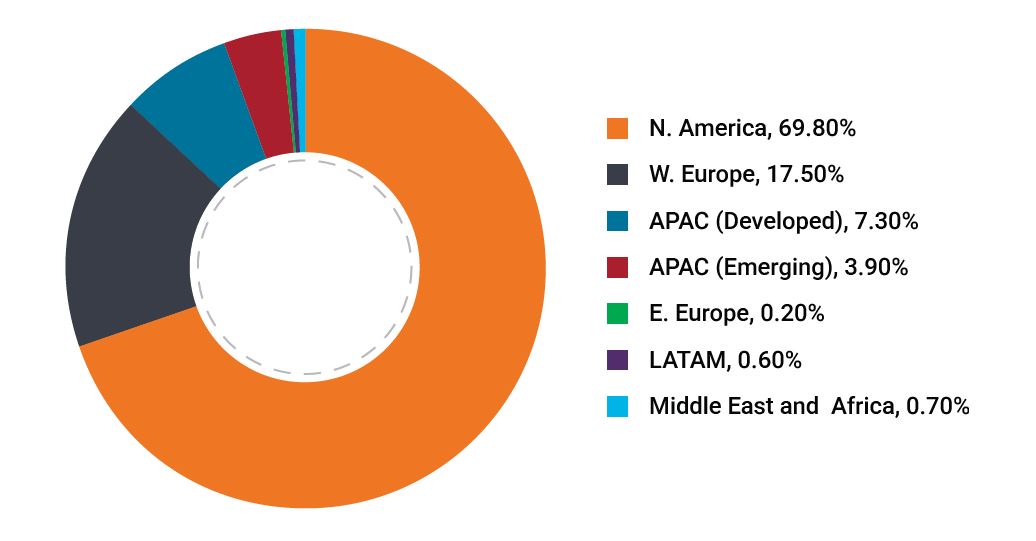

Abbildung 4: Viele Gerichtsbarkeiten, viele einzigartige Möglichkeiten

Gut geführte Unternehmen sind in allen Rechtsräumen zu finden und viele führende multinationale Konzerne – darunter auch in den USA ansässige Unternehmen – geben Schuldtitel außerhalb ihres Heimatmarktes und in einer Reihe von Währungen aus.

Quelle: Janus Henderson, Stand: 30. Juni 2025.

Fazit

Während Anleiheinvestoren froh sein können, dass die Ära der außergewöhnlichen Geldpolitik, der niedrigen Zinsen und des Strebens nach Rendite hinter ihnen liegt, birgt das neue Regime eine Reihe völlig neuer Risiken. In dieser Ära wird es keinen monolithischen Ansatz für festverzinsliche Wertpapiere geben. Vielmehr können Anleger die globale Natur des Anleihenmarktes nutzen, um die Diversifizierung und das Potenzial für Überrenditen zu verbessern.

Allerdings bergen divergierende Volkswirtschaften sowohl Chancen als auch Risiken. Um die risikobereinigten Renditen zu optimieren, ist ein hohes Maß an Sorgfalt erforderlich. Und während Anleihen mit längerer Laufzeit möglicherweise mit der Rückkehr der langfristigen Inflation zu kämpfen haben, bieten sich den Anlegern bei Emissionen mit kürzerer Laufzeit reichlich Gelegenheit, differenzierte Ansichten sowohl hinsichtlich der Kreditqualität als auch hinsichtlich regionaler Faktoren zum Ausdruck zu bringen. Bei der Navigation durch eine unsicherere Weltwirtschaft und einen unsichereren Anleihenmarkt ist eine proaktive Steuerung all dieser Hebel erforderlich.

PDF herunterladen

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

Aufschlag/Abschlag gibt an, ob ein Wertpapier derzeit über (mit einem Aufschlag) oder unter (mit einem Abschlag) seinem Nettoinventarwert gehandelt wird. Die Sharpe-Ratio misst die risikobereinigte Performance anhand der Überrenditen im Vergleich zum „risikofreien“ Zinssatz und der Volatilität dieser Renditen. Ein höherer Quotient bedeutet eine höhere Rendite je Risikoeinheit.

Staatliche Schuldtitel/Staatsanleihen unterliegen dem zusätzlichen Risiko, dass einige Entwicklungsländer, die Schuldtitel geringerer Qualität begeben, unter bestimmten politischen, diplomatischen, sozialen oder wirtschaftlichen Umständen möglicherweise nicht bereit oder in der Lage sind, fällige Kapital- oder Zinszahlungen zu leisten.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage. Eine Renditekurve stellt die Renditen (Zinssätze) von Anleihen mit gleicher Kreditqualität, aber unterschiedlichen Fälligkeitsterminen dar. Typischerweise weisen Anleihen mit längeren Laufzeiten höhere Renditen auf.

WICHTIGE INFORMATIONEN

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Anleihen unterliegen Zins-, Inflations-, Kredit- und Ausfallrisiken. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihekurse normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können sinken, wenn ein Emittent seine Zahlungen nicht rechtzeitig leistet oder seine Kreditwürdigkeit nachlässt. Geldpolitik: Die Politik einer Zentralbank mit dem Ziel, die Inflations- und die Wachstumsrate einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.