Zentrale Erkenntnisse:

- Absolute-Return-Strategien bieten erhebliche Diversifizierungsvorteile, wenn die Korrelationen zwischen Aktien und Anleihen steigen und Anlegern helfen, die Risiken in einem unvorhersehbaren Konjunkturumfeld zu steuern.

- KI-gesteuerte Disruption schafft Chancen, die sich nicht nur auf die Gewinner konzentrieren, sondern auch auf unterbewertete, datenintensive Unternehmen und Unternehmen, die in der Lage sind, Produktivitätssteigerungen durch den Einsatz von KI zu erzielen.

- Ein selektives Engagement ist nach wie vor unerlässlich, mit Long-Chancen in robusten, gut kapitalisierten Sektoren und Short-Positionen, wenn Kostendruck, Wettbewerb oder politische Unsicherheit die Rentabilität bedrohen.

Nach einem Jahrzehnt, das von niedrigen Zinsen geprägt war, haben die Märkte einen klaren Regimewechsel vollzogen. Die Finanzierungskosten liegen nicht mehr nahe null, die Inflation ist zwar rückläufig, bleibt jedoch ein struktureller Faktor und die Korrelationen zwischen Aktien und Anleihen haben spürbar zugenommen. Für Absolute-Return-Investoren ergibt sich daraus ein attraktives Umfeld.

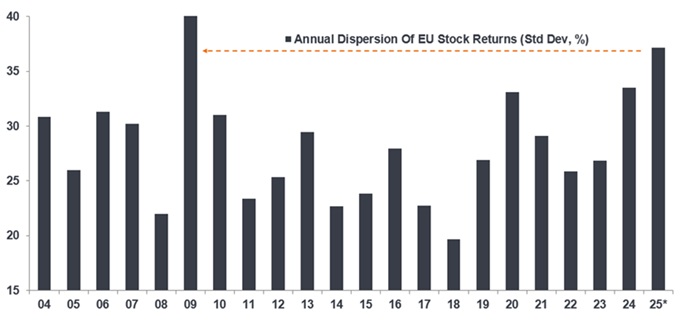

Zwei Entwicklungen stechen dabei besonders hervor. Erstens hat sich die Streuung der Aktienbewertungen – also die Performancespanne zwischen Gewinnern und Verlierern – über Regionen und Sektoren hinweg deutlich ausgeweitet. Sie liegt inzwischen auf einem Niveau, das mit dem Jahr 2009 vergleichbar ist (siehe Abbildung 1). Dadurch eröffnen sich wieder echte Möglichkeiten für aktives Stock Picking auf der Long- wie auf der Short-Seite, anstatt sich auf die reine Marktentwicklung zu verlassen.

Abbildung 1: Die Zeiten, in denen eine steigende Flut alle Boote hob, sind vorbei

Quelle: FactSet, Morgan Stanley Alpha. * Kennzeichnet die kalenderjährliche Streuung für 2025 bis zum 28. November 2025. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

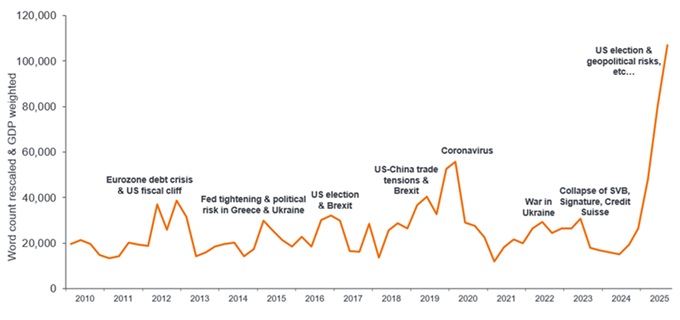

Zweitens hat die Volatilität ( und damit die Unsicherheit – siehe Abbildung 2) ‑zugenommen und ist nicht mehr so einseitig ausgeprägt. Was auf Indexebene verunsichernd wirken kann, ist für Absolute-Return-Investoren von Vorteil. Diese können flexibel Long-Positionen in Unternehmen mit sich verbessernden Fundamentaldaten und angemessenen Bewertungen eingehen und Short-Positionen in Unternehmen mit sich verschlechternden Fundamentaldaten und angespannten Bewertungen aufbauen.

Abbildung 2: Unsicherheit als prägendes Schlagwort

Quelle: Ahir, H, N Bloom und D Furveri (2022), World Uncertainty Index, NBER Working Paper, 30. September 2025.

Anmerkung: Der Index spiegelt die Häufigkeit des Wortes "Unsicherheit" (und seine Varianten) in den vierteljährlichen Länderberichten der Economist Intelligence Unit (EIU) wider, neu skaliert nach der Gesamtwortzahl und der BIP-Gewichtung.

Warum der Regimewechsel für Absolute Return relevant ist

Während eines sehr langen Zyklus rekordniedriger Zinssätze hatten die allgemeinen wirtschaftlichen Faktoren und die Marktstimmung ("Makro") durchweg einen viel stärkeren Einfluss auf die Vermögenspreise und Anlagerenditen als die spezifischen Bottom-up-Fundamentaldaten einzelner Unternehmen (' Mikro'). Es handelte sich um eine Zeit, in der Branchen- und Sektorkorrelationen hoch waren, und Wachstum mit geringer Qualität profitierte von den günstigen Kreditkosten.

In dem heute stärker normalisierten Zinsumfeld rücken die Fundamentaldaten einzelner Unternehmen wieder in den Vordergrund. Eine Verbesserung der Cashflow-Generierung, der Bilanzqualität und der Kapitalrenditen sowie ein diszipliniertes Management werden belohnt, während ein Nachlassen abgestraft wird.

Auf diesem Fundament bauen Absolute-Return-Strategien auf. Drei zentrale Merkmale können dabei für Investoren besonders relevant sein:

- Niedriges Beta, geringe Korrelation auf Einzeltitelebene: Angleichen sich die Wertentwicklungen von Aktien und Anleihen, gewinnt die Möglichkeit, positive absolute Erträge zu erzielen, ohne stark von makroökonomischen Faktoren abhängig zu sein, an Bedeutung.

- Minderung des Abwärtsrisikos: Die Fähigkeit, sich schnell neu zu positionieren – etwa durch eine stärkere Gewichtung von Short-Positionen – kann dabei helfen, Verluste in ausgeprägten Marktkorrekturen abzufedern.

- Risikoeffizienz: Das Ziel, aktienähnliche absolute Erträge bei historisch deutlich geringerer Volatilität zu erzielen, ermöglicht einen effizienteren Einsatz des Risikobudgets in unsicheren Marktphasen.

Über weite Teile des vergangenen Jahrzehnts waren die Märkte stark von Long‑Positionen geprägt, getragen von strukturellem Wachstum und steigenden Bewertungen insbesondere bei einer kleinen Gruppe von Technologie‑Wachstumswerten. Heute eröffnen sich jedoch Chancen sowohl auf der Long‑ als auch auf der Short‑Seite. Jetzt sehen wir sowohl auf der Long- als auch auf der Short-Seite Chancen:

Long Chancen: Wenn Fundamentaldaten und Bewertung zusammenpassen

- Der Finanzsektor jahrelange Kapitalrestrukturierungen und operative Verbesserungen durchlaufen. In einem Umfeld sinkender Zinsen und gedrückter Bewertungen ergeben sich Chancen für ausgewählte Unternehmen mit soliden Bilanzen.

- Luft und Raumfahrt sowie Verteidigungswerte in Europa haben von erhöhter geopolitischer Unsicherheit und einem stärkeren Fokus auf nationale Sicherheitsinteressen profitiert. Nach unserer Einschätzung bieten diese Sektoren auch bei kurzfristigen Kursrücksetzern weiterhin interessante Perspektiven.

- Zinssensitive Anlagen wie Versorger, Immobilieninvestments und qualitativ hochwertige Wohnungsbauunternehmen könnten von niedrigeren Zinsen profitieren, insbesondere wenn sie über robuste Bilanzen, gut strukturierte Finanzierungen und transparente regulatorische Rahmenbedingungen verfügen.

Short Chancen: Nachlassende Fundamentaldaten und Preissetzungsmacht

- Kosten Preis Ungleichgewichte: Unternehmen, die mit steigenden Kosten konfrontiert sind, diese jedoch zunehmend weniger an Kunden weitergeben können. Beispiele finden sich unter anderem im Hotel- und Freizeitbereich sowie in bestimmten Dienstleistungssektoren mit hohen Fixkosten.

- US-Verbrauchertitel: Bereiche, in denen Pandemie-Konjunkturmaßnahmen und aggressive Preisstrukturen die Gewinne vorübergehend steigerten, in denen der Wettbewerb zunimmt und die Unternehmen unter Druck setzt, die Preise zu senken und Werbeaktionen anzubieten, um ihren Marktanteil zu sichern.

- Politische Sensitivität: Positionen mit höherer Abhängigkeit von Haushaltsunsicherheiten, Zollrisiken oder Verzögerungen bei öffentlichen Aufträgen können in Phasen erhöhter Marktrisiken als taktische Short Positionen dienen.

Künstliche Intelligenz: Über die bekannten Gewinner hinaus

Der KI Superzyklus hat die Kapitalmärkte seit 2023 maßgeblich geprägt und war ein zentraler Treiber der Aktienmarktentwicklung. Für Investoren ergibt sich daraus jedoch ein Spannungsfeld, da viele Bereiche stark besetzt sind und der zeitliche Horizont für konkrete Renditen ungewiss bleibt.

Nach unserer Einschätzung bieten sich attraktivere Chancen in KI nahen Bereichen – also Marktsegmenten, die bislang weniger im Fokus standen oder unterstützende Dienstleistungen erbringen. Dazu zählen auch vermeintliche „KI Verlierer“: qualitativ hochwertige, datenintensive B2B Unternehmen, die aus unserer Sicht übermäßig unter Druck geraten sind, weil KI als Bedrohung für ihre Geschäftsmodelle wahrgenommen wird.

Darüber hinaus sehen wir Potenzial bei Unternehmen, die von einer stärkeren Integration von KI zur Steigerung der Produktivität profitieren können, etwa in den Bereichen Finanzdienstleistungen, Unternehmensservices und ausgewählte industrielle Unterstützungsfunktionen.

Dies überschneidet sich mit einem anderen aufstrebenden Thema – Phasen der Disinflation – bei dem wir KI als potenzielle „schweigen Hand“ betrachten, die die Kosten bei Dienstleistungen, in der Fertigung usw. senkt, was potenziell dazu beitragen kann, den Preisdruck in der gesamten Weltwirtschaft zu verringern.

Welche Rolle kann Absolute Return heute spielen?

Aus unserer Sicht schaffen die aktuellen Rahmenbedingungen – eine größere Streuung der Aktienbewertungen, rationalere Preisniveaus und ein gesünderes Zinsumfeld – ein außergewöhnlich konstruktives Umfeld für Absolute Return Strategien. Gefragt sind Selektivität, Disziplin und Flexibilität, nicht die Abhängigkeit von der allgemeinen Marktrichtung. Für Anleger, die nach einer diversifizierenden Ertragsquelle suchen und Wert auf Abwärtsstabilität sowie eine effiziente Nutzung von Risiko legen, können Absolute Return Strategien als stabilisierender Anker in einer zunehmend volatilen Welt dienen. Das System hat sich geändert. Der Ansatz sollte es ebenfalls.

Absolute-Return-Investitionen: Eine Art von Anlagestrategie, die darauf abzielt, im Laufe der Zeit eine positive Rendite zu erzielen, unabhängig von den Marktbedingungen oder der Richtung der Finanzmärkte, in der Regel mit einem geringen Maß an Volatilität.

Bilanz:

Beta: Das Maß für die Übereinstimmung eines Portfolios oder eines Wertpapiers mit dem Gesamtmarkt. Das Beta eines Marktes ist immer 1. Ein Portfolio mit einem Beta von 1 bedeutet, dass bei einem Marktanstieg von 10 % das Portfolio entsprechend steigen sollte. Ein Portfolio mit einem Beta von mehr als 1 bedeutet, dass es sich wahrscheinlich stärker als der Marktdurchschnitt bewegen wird (d. h. mehr Volatilität). Ein Beta von weniger als 1 bedeutet, dass ein Wertpapier theoretisch weniger volatil ist als der Markt.

Business-to-Business (B2B): Ein Unternehmen, das Produkte oder Dienstleistungen an andere Unternehmen verkauft, anstatt an einzelne Verbraucher, und sich auf die Lösung von betrieblichen Problemen, die Bereitstellung von Rohstoffen oder das Angebot spezialisierter Dienstleistungen wie Software, Beratung oder Herstellung von Komponenten konzentriert.

Korrelation:Gibt Auskunft darüber, wie weit sich die Preisbewegungen zweier Variablen (z. B. Aktien- oder Fondsrenditen) im Verhältnis zueinander bewegen. Eine Korrelation von +1,0 bedeutet, dass sich beide Variablen in dieselbe Richtung bewegen. Wenn sie eine Korrelation von –1,0 aufweisen, bewegen sie sich in entgegengesetzte Richtungen. Ein Wert nahe Null deutet auf eine schwache oder nicht vorhandene Beziehung zwischen den beiden Variablen hin.

Kapitalkosten: Ein Maß für die durchschnittlichen Kosten, die einem Unternehmen bei der Finanzierung seiner Vermögenswerte entstehen, und es wird verwendet, um zu beurteilen, ob neue Projekte Wert schaffen oder vernichten. Die gewichteten durchschnittlichen Kapitalkosten (WACC) können verwendet werden, um Investitionsentscheidungen, die Bewertung eines Unternehmens oder die Beurteilung seines finanziellen Gesamtrisikos zu unterstützen.

Disinflation: Rückgang in der Inflationsrate.

Laufzeitsensitive Vermögenswerte: Anlagen oder Unternehmen, deren Wert stark auf Änderungen der vorherrschenden Zinssätze reagiert.

Verbesserung des Risiko-Ertrags-Ausblicks: Ein Ansatz für Anlageszenarien, in denen das Renditepotenzial (Rendite) im Vergleich zum Verlustpotenzial (Risiko) gestiegen ist.

Long-Position: Ein Wertpapier, das mit der Absicht gekauft wird, es über einen langen Zeitraum zu halten, in der Erwartung, dass es an Wert gewinnt.

Long/Short-Anlagen: Eine Strategie, die sowohl in Long- als auch in Short-Positionen investieren kann. Die Absicht besteht darin, von der Kombination aus Long-Positionen in Vermögenswerten, bei denen ein Wertanstieg erwartet wird, und Short-Positionen in Vermögenswerten, bei denen ein Wertverlust erwartet wird, zu profitieren. Diese Art von Anlagestrategie hat das Potenzial, unabhängig von den Entwicklungen am Gesamtmarkt Renditen zu erzielen, wobei diese jedoch nicht garantiert sind.

Rationale Preisgestaltung: Das Konzept, dass die Preise von Vermögenswerten im Laufe der Zeit ihren wahren Wert widerspiegeln. Wenn ein Vermögenswert falsch bewertet ist, werden Anleger, die von Chancen aufgrund von Fehlbewertungen profitieren wollen, den Vermögenswert kaufen oder verkaufen. Dies dürfte im Laufe der Zeit zu einer Korrektur des Preises beitragen. Außerdem werden Kurse bezeichnet, die eine fundierte Einschätzung des inneren Werts eines Vermögenswerts widerspiegeln und nicht von einem Trend oder übermäßigem Vertrauen/Angst beeinflusst werden.

Kapitalrendite – ROI (auch Kapitalrendite – ROI): Eine Rentabilitätskennzahl, die die Nettoeinnahmen eines Unternehmens im Verhältnis zum Gesamtwert seines Eigen- und Fremdkapitals misst. Sie wird als Indikator dafür verwendet, wie effektiv ein Unternehmen bei der Umwandlung seiner Ausgaben in Gewinne vorgeht.

Risikobudget: Eine strategische Aufteilung des akzeptablen Gesamtrisikos einer Organisation auf verschiedene Anlagen oder Portfoliokomponenten, die sicherstellt, dass das Risiko innerhalb definierter Grenzen effizient verwaltet wird, ähnlich wie ein Finanzbudget Geld zuteilt.

Langfristiges Wachstum: Langfristige, grundlegende Veränderungen in einer Branche oder Volkswirtschaft, die über Jahrzehnte zu nachhaltigem Wachstum führen. Dazu gehören Megatrends, die durch große gesellschaftliche oder technologische Veränderungen wie KI oder E-Commerce angetrieben werden.

Short-Position: Eine Strategie, bei der Anleger ihrer Meinung nach überbewertete Vermögenswerte leihen und dann verkaufen, mit der Absicht, sie bei fallenden Kursen zu einem niedrigeren Preis zurückzukaufen. Eine solche Position zahlt sich für den Anleger aus, wenn der Wert des Wertpapiers fällt. Bei bestimmten Arten von Fonds können Derivate dazu eingesetzt werden, eine Short-Position zu simulieren, ohne tatsächlich eine Aktie zu leihen oder zu verkaufen.

Aktienstreuung: Das Ausmaß, in dem sich eine Verteilung von Datenpunkten erstreckt. Die Streuung bei Aktien misst die Bandbreite der Renditen einer Gruppe von Aktien. Eine höhere Streuung eröffnet Aktienpickern die Möglichkeit, eine bessere Performance zu erzielen, indem sie die Gewinner auswählen und die Verlierer meiden, da die Aktienrenditen auf beiden Seiten der Benchmark breiter gestreut sind.

Zoll Steuer oder Abgabe, die von einer Regierung auf Waren erhoben wird, die aus anderen Ländern importiert werden.

Volatilität: Die Rate und das Ausmaß, mit dem der Preis eines Portfolios, Wertpapiers oder Index steigt und fällt. Bei starken Schwankungen in beide Richtungen spricht man von hoher Volatilität. Sind die Schwankungen langsamer und weniger stark ausgeprägt, spricht man von geringerer Volatilität. Je höher die Volatilität, desto höher das Risiko der Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.