Zentrale Erkenntnisse:

- Die Schlagzeilen wurden von der Diskussion beherrscht, dass hohe Hypothekenzinsen die Erschwinglichkeit der Immobilien beeinträchtigen. Dies veranlasste einige Anleger, die Stärke der US-Verbraucher und die aktuelle Lage des Immobilienmarktes infrage zu stellen.

- Trotz dieser Gegenwinde sind wir der Ansicht, dass sich die US-Verbraucher und der Immobilienmarkt im Allgemeinen weiterhin in guter Verfassung befinden, da sie von den Auswirkungen der höheren Hypothekenzinsen weitgehend verschont geblieben sind.

- Aufgrund der anhaltenden Stärke der US-Verbraucher und der attraktiven Bewertungsniveaus in den verbrieften Sektoren bleiben wir bei unserem positiven Ausblick für Hypotheken- und Verbraucherschulden.

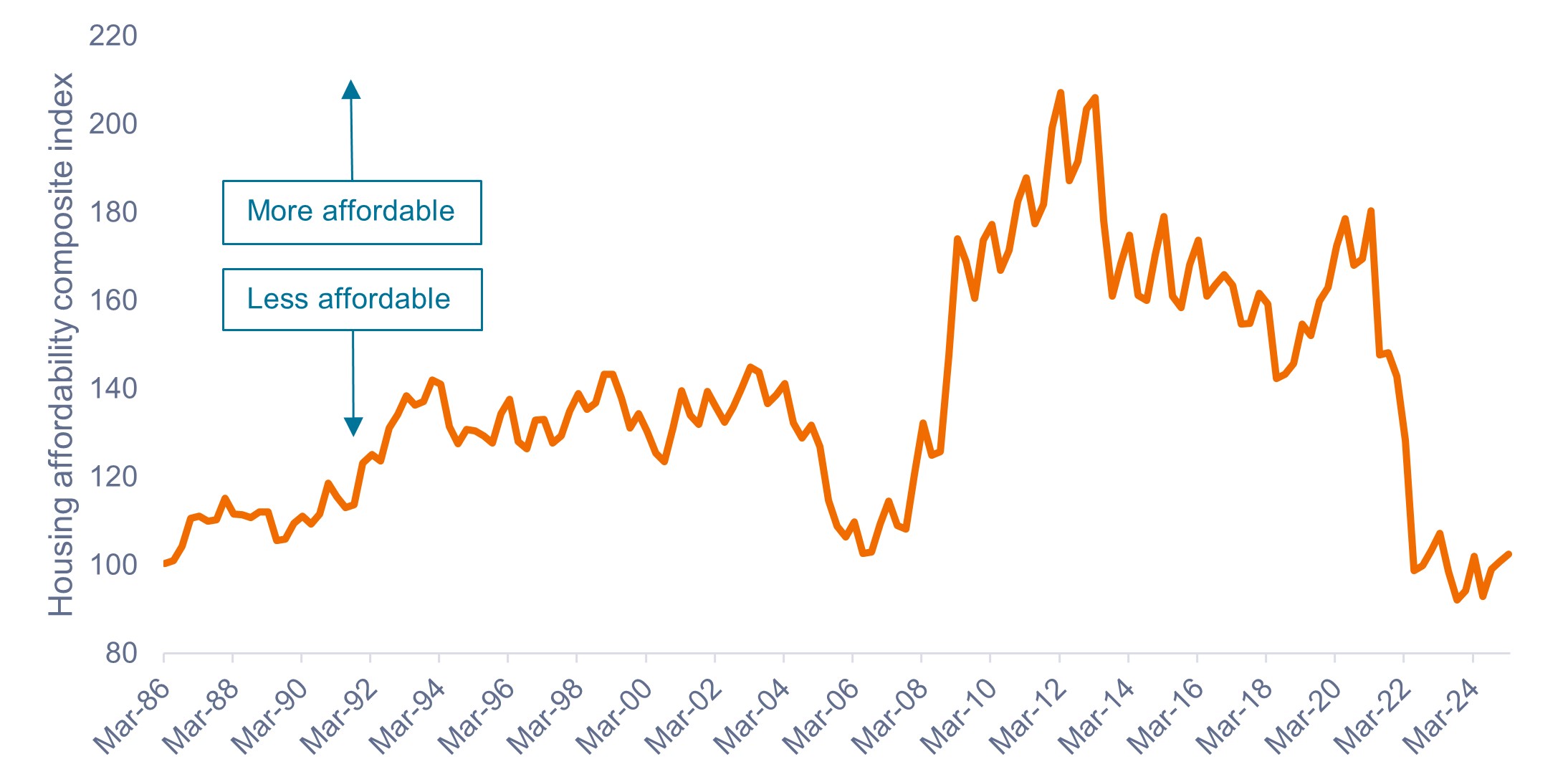

Ein starker und anhaltender Anstieg der Eigenheimpreise nach dem Ausbruch der Coronapandemie sowie deutlich höhere Hypothekenzinsen seit 2022 haben die Erschwinglichkeit von Eigenheimen in den USA auf ein historisch niedriges Niveau gedrückt, wie dies aus Abbildung 1 ersichtlich ist.

Abbildung 1: Composite-Index für die Erschwinglichkeit von Immobilien (1986 – 2025)

Höhere Preise und Zinssätze haben die Erschwinglichkeit von Immobilien auf ein Allzeittief gedrückt.

Quelle: National Association of Realtors, Stand: 31. März 2025.

Die Schlagzeilen werden von hohen Hypothekenzinsen, mangelnder Erschwinglichkeit und rückläufigen Eigenheimverkäufen beherrscht. Dies veranlasste einige Anleger, sich über zwei wichtige Indikatoren für die Gesundheit der US-Wirtschaft Sorgen zu machen: die Stärke der US-Verbraucher und die aktuelle Lage des Immobilienmarkts.

Unserer Ansicht nach erzählen diese Datenpunkte nur einen kleinen Teil der ganzen Geschichte.

Unserer Analyse zufolge befinden sich die US-Verbraucher und der Immobilienmarkt im Allgemeinen trotz Gegenwind weiterhin in einer starken Position, und zwar aus drei Hauptgründen.

1. Nicht alle Haushalte sind von der Erschwinglichkeit betroffen

Während die geringe Erschwinglichkeit von Immobilien – insbesondere wenn sie anhält – aus sozioökonomischer Sicht problematisch sein kann, erscheint die Situation aus der Perspektive eines Investors aus mehreren wichtigen Gründen weniger düster.

Erstens sind betreffen die Probleme hinsichtlich der Erschwinglichkeit jährlich nur für einen kleinen Prozentsatz aller Eigenheimbesitzer in den USA.

Die rund 4 Millionen Häuser, die in den USA jedes Jahr verkauft werden, machen weniger als 5% des Gesamtbestands von über 80 Millionen Einfamilienhäusern aus, die sich im Besitz ihrer Bewohner befinden. Dies bedeutet, dass bei über 95% des Marktes innerhalb eines Zeitraums von 12 Monaten keine Transaktionen (d. h. kein Kauf oder Verkauf eines Eigenheims) stattfindet, wodurch diese Eigenheimbesitzer vor den aktuellen Marktbedingungen abgeschottet sind.

Zweitens sind bestehende Eigenheimbesitzer weniger von der Problematik der Erschwinglichkeit betroffen als Erstkäufer.

Dies gilt insbesondere für Eigenheimbesitzer, die ihr Haus seit mehr als fünf Jahren besitzen. Während Erstkäufer möglicherweise zu einem schwierigen Zeitpunkt in den Markt eintreten, profitieren bestehende Eigenheimbesitzer scheinbar von den steigenden Preisen, da sie in ihrem aktuellen Eigenheim Eigenkapital aufbauen, das beim Kauf eines neuen Eigenheims freigesetzt werden kann.

Zusammenfassend lässt sich sagen, dass Erstkäufer von Eigenheimen und Haushalte mit niedrigerem Einkommen wahrscheinlich durch die aktuellen Probleme hinsichtlich der Erschwinglichkeit belastet werden können. Allerdings stellt diese Teilgruppe nur einen kleinen Ausschnitt aus der Gesamtheit der Eigenheimbesitzer in den USA dar.

2. Die Macht fester Zinssätze und der Rückzahlungsmöglichkeit des Kreditnehmers

Wenn es darum geht, mit höheren Zinsen umzugehen, haben US-Hypothekenkreditnehmer alle Trümpfe in der Hand.

Bestehende Kreditnehmer sind vor steigenden Zinsen weitgehend geschützt durch a) die langfristige Art der meisten Hypothekendarlehen (typischerweise 30 Jahre), b) feste Zinssätze und c) die Möglichkeit des Kreditnehmers, seinen Kredit jederzeit und aus jedem beliebigen Grund ohne Vertragsstrafe zurückzuzahlen oder ihn umzuschulden, wenn die Zinsen unter den bestehenden Zinssatz fallen.

Ganz einfach ausgedrückt: Das ist die Macht der Rückzahlungsmöglichkeit: US-Kreditnehmer können bei steigenden Zinsen ihre bestehende Hypothek mit festem Zinssatz behalten, behalten aber die Möglichkeit, auf ein günstigeres Darlehen umzuschulden, wenn die Zinsen sinken, was in den Jahren 2020 und 2021 massenhaft der Fall war.

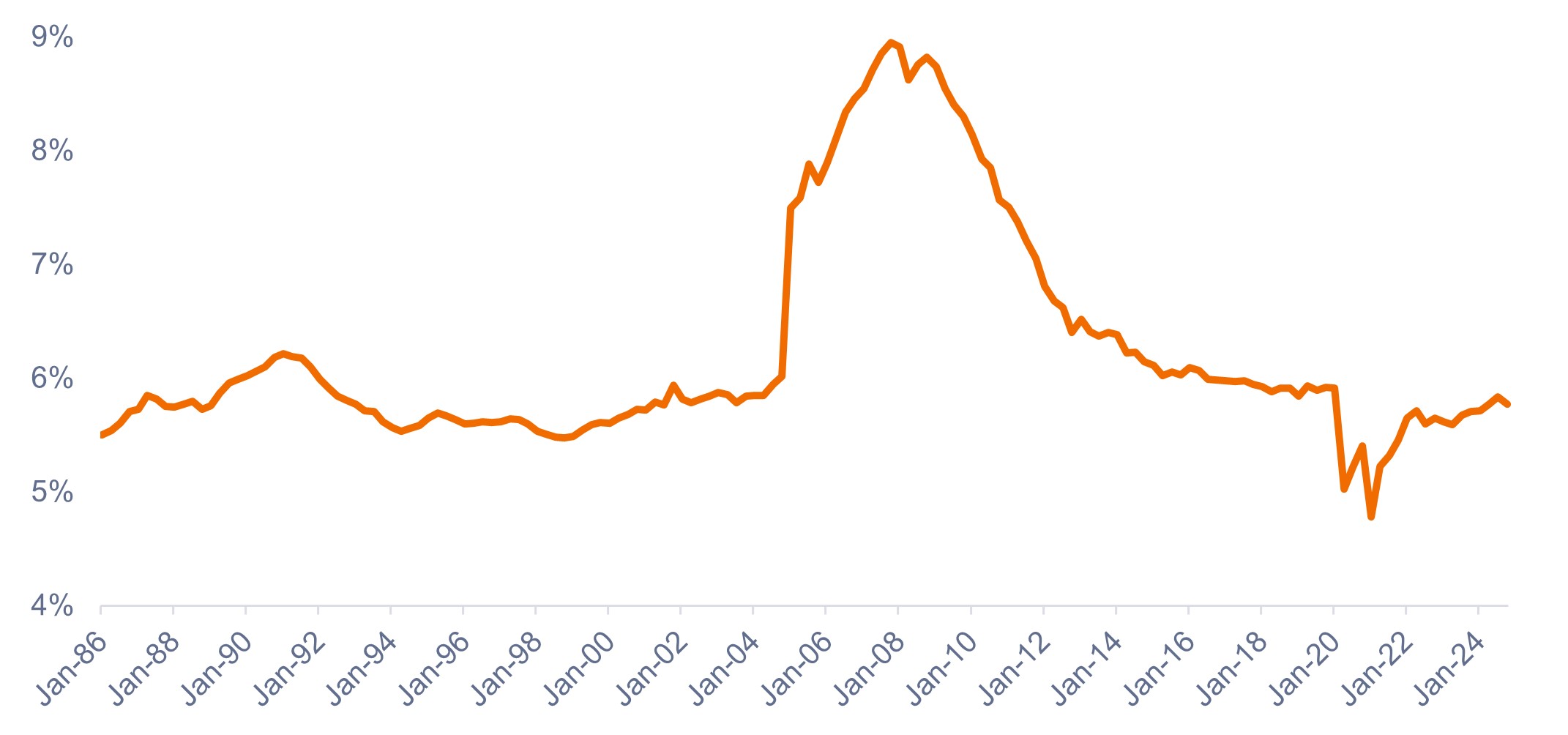

Wie in Abbildung 2 dargestellt, machen Kreditnehmer in der Regel von ihrer Option zur Umschuldung Gebrauch, wenn die Hypothekenzinsen fallen, was zu einem Rückgang des effektiven Zinssatzes für ausstehende Hypothekenschulden führt. Steigen die Zinsen jedoch, besteht für Kreditnehmer ein Anreiz, an ihrer aktuellen Hypothek mit festem Zinssatz festzuhalten, sodass steigende Zinsen weitaus geringere Auswirkungen haben.

Abbildung 2: Aktueller Hypothekenzinssatz für 30-jährige Laufzeit vs. effektiver Zinssatz für ausstehende Hypothekenschulden (1986 – 2025)

Der effektive Zinssatz für ausstehende Hypothekenschulden ist nicht wesentlich gestiegen.

Quelle: Bloomberg, Bureau of Economic Analysis, Freddie Mac, Stand: 31. März 2025.

3. US-Hausbesitzer scheinen nicht hausarm zu sein

Trotz des Anstiegs der Eigenheimpreise und Zinssätze scheinen die US-Haushalte nicht „hausarm“ 1 zu sein, wie aus Abbildung 3 hervorgeht.

Während die Daten für Haushalte mit niedrigerem Einkommen und für Erstkäufer von Eigenheimen ganz anders aussehen mögen, scheinen die meisten US-Haushalte in einer guten Verfassung zu sein. Dies ist auf eine Kombination aus höheren Einkommen und der Tatsache zurückzuführen, dass sich die meisten Eigenheimbesitzer in den Jahren 2020 und 2021 extrem niedrige Hypothekenzinsen gesichert haben.

Abbildung 3: Hypothekenschuldendienstquote (1986 – 2024)

Trotz höherer Preise und Zinssätze geben Eigenheimbesitzer in den USA nicht übermäßig viel Geld für ihre Wohnimmobilien aus.

Quelle: Board of Governors des Federal Reserve System, Stand: Oktober 2024.

Was das für Anleger bedeutet

Die US-Verbraucher zeigen sich trotz höherer Zinsen und weniger bezahlbaren Immobilien weiterhin widerstandsfähig, wobei die Schuldendienstquoten noch immer unter ihrem langfristigen Durchschnitt liegen. Und da die Inflation nachlässt und Zinssenkungen bevorstehen, könnte sich am Horizont eine gewisse Entspannung abzeichnen.

Aus diesem Grund bleiben wir gegenüber dem Sektor der verbrieften Verbraucherschulden wie Asset-Backed Securities (ABS) und Residential Mortgage-Backed Securities (RMBS) weiterhin positiv eingestellt. Wir sind davon überzeugt, dass es im Bereich ABS und RMBS Möglichkeiten gibt, hochwertige Vermögenswerte ausfindig zu machen, die sowohl auf relativer als auch auf absoluter Basis attraktive Renditen bieten.

Darüber hinaus werden Agency Mortgage-Backed Securities (MBS) im Vergleich zum Unternehmenssektor weiterhin günstig gehandelt, während das Risiko vorzeitiger Rückzahlungen (das wichtigste fundamentale Risiko für MBS) weiterhin nahe seinem historischen Tiefstand liegt, da die aktuellen Hypothekenzinsen so viel höher sind als der effektive Zinssatz für ausstehende Hypothekenschulden.

1 „Hausarm“ bedeutet, einen großen Teil des Einkommens für die Immobilie auszugeben, sodass wenig Geld für andere wichtige Ausgaben, Ersparnisse oder sonstige Ausgaben übrig bleibt.

Das Risiko der vorzeitigen Rückzahlung besteht darin, dass ein Anleger festverzinslicher Vermögenswerte sein Kapital vorzeitig erhält und dadurch zukünftige Zinszahlungen verloren gehen.

WICHTIGE INFORMATIONEN

Aktiv verwaltete Portfolios erzielen möglicherweise nicht die beabsichtigten Ergebnisse. Keine Anlagestrategie kann einen Gewinn garantieren oder das Verlustrisiko eliminieren.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Hypothekenbesicherte Wertpapiere (MBS) reagieren möglicherweise empfindlicher auf Zinsänderungen. Sie unterliegen einem Verlängerungsrisiko, bei dem Kreditnehmer die Laufzeit ihrer Hypotheken verlängern, wenn die Zinssätze steigen, und einem vorzeitigen Rückzahlungsrisiko, bei dem Kreditnehmer ihre Hypotheken früher zurückzahlen, wenn die Zinssätze fallen. Diese Risiken können die Rendite schmälern.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, haben Verlängerungs- und Vorauszahlungsrisiken und unterliegen einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere festverzinsliche Wertpapiere.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.