Zentrale Erkenntnisse:

- Während die zyklischen Gegenwinde eines anhaltenden militärischen Konflikts, der Inflation und höherer Zinsen das Potenzial haben, das kurzfristige Wirtschaftswachstum zu belasten, entwickelt sich das säkulare Thema KI zu einem Multiplikator für die globale Produktivität.

- Im weiteren Verlauf des Jahres 2026 muss der Markt diese beiden Kräfte ausbalancieren, wobei jede von ihnen voraussichtlich unerwartete Entwicklungen und damit phasenweise Volatilität mit sich bringen wird.

- Auch wenn die Unsicherheit zugenommen hat, schafft ein komplexes und sich rasch wandelndes Umfeld unseres Erachtens Chancen für Anleger, proaktiv zu handeln und Portfolios für die Zukunft zu positionieren.

Zwei Entwicklungen haben die globalen Aktienmärkte im Jahr 2026 geprägt: die Fortsetzung – und möglicherweise sogar eine überraschende Verstärkung – des Ausbaus der KI-Infrastruktur und der Ausbruch von Feindseligkeiten im Nahen Osten. Während der Markt den Ausbau der KI-Infrastruktur überwiegend positiv aufnimmt, ignoriert er den Ausbruch der Feindseligkeiten im Nahen Osten in der Hoffnung, dass der damit verbundene Energiepreisschock nur von kurzer Dauer sein wird. Dies zeigen zahlreiche Aktienindizes, die im zweiten Quartal Rekordstände erreicht haben.

Angesichts der starken Reaktion von Aktien auf aktuelle Ereignisse könnte man meinen, es sei wenig sinnvoll, sich gegen den Konsens zu stellen und differenzierte, unternehmensspezifische Einschätzungen zu suchen, die der vorherrschenden Marktmeinung widersprechen. Wir sind jedoch der Ansicht, dass die aktuellen Markt- und Unternehmensdynamiken komplexer sind, als es die Schlagzeilen vermuten lassen. Gerade Phasen anhaltender makroökonomischer Risiken und scheinbar einseitiger Marktbewegungen bieten Anlegern die Möglichkeit, Preisverwerfungen in weniger beachteten Themen und Einzeltiteln zu nutzen. Dies eröffnet langfristig häufig Chancen auf Mehrrenditen.

Anleger können Faktoren wie Marktkonzentration und anhaltende Inflation sicherlich nicht ignorieren. Unsere Einschätzung ist heute vorsichtiger als noch vor sechs Monaten. Doch die Finanzmärkte sind das Ergebnis von Tausenden Unternehmen und Millionen Transaktionen. Sie verarbeiten laufend neue Informationen zum Unternehmens-, Wirtschafts- und geopolitischen Umfeld. Auch wenn die Unsicherheit zugenommen hat, bietet ein komplexes und sich rasch wandelndes Umfeld unseres Erachtens Chancen für Anleger, proaktiv zu handeln und ihre Portfolios zukunftsgerichtet auszurichten.

Der KI-Ausbau gewinnt weiter an Dynamik

Ende 2025 standen zwei Fragen im Mittelpunkt des KI-Themas: War das Ausmaß des Infrastrukturausbaus zu groß und kam es zu früh – und wann konnten Hyperscaler mit einer Monetarisierung ihrer massiven Investitionen rechnen? Ein halbes Jahr später haben sich viele dieser Bedenken zerstreut. Die Nachfrage übersteigt in jeder Phase der KI-Wertschöpfungskette das Angebot. Dazu zählen sowohl die Auftragsbestände für die fortschrittlichsten Grafikprozessoren (GPUs) als auch Endnutzer, die Zugang zu den neuesten Modellen der Hyperscaler erhalten wollen. Letzteres führt zu einem Umsatzwachstum, das die Erwartungen der meisten Analysten übertrifft. Das Ergebnis ist einer der stärksten Zyklen positiver Gewinnrevisionen seit Jahrzehnten.

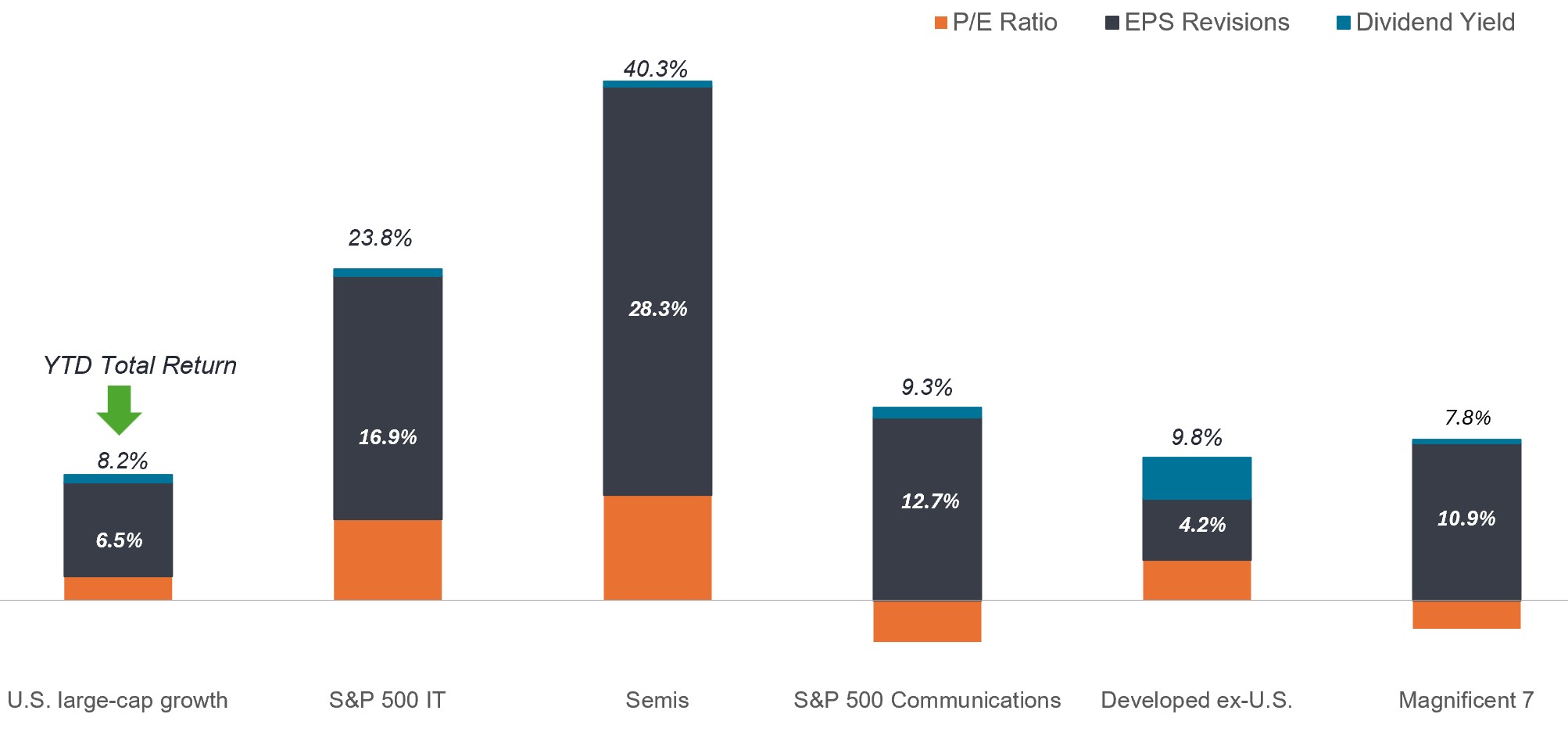

Abbildung 1: Gewinnaufstufungen bei Aktien

Im Gegensatz zu den vergangenen drei Jahren, in denen die Gewinnschätzungen selbst in den unten aufgeführten Kategorien nach unten revidiert wurden – mit Ausnahme der Magnificent 7 –, wurden die Gewinnschätzungen für 2026 in den vergangenen fünf Monaten deutlich nach oben korrigiert.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 29. Mai 2026. US-Standardwerte mit Wachstumsausrichtung, dargestellt durch den Russell 1000 Growth Index; Halbleiter, dargestellt durch den S&P 500 Semiconductors Sub-Industry Index; entwickelte Märkte ohne die USA, dargestellt durch den MSCI EAFE Index.

Die wachsenden Fähigkeiten, die der enormen Nachfrage nach diesen Modellen zugrunde liegen, beruhen auf einer breiteren als erwarteten Palette technischer Komponenten. Das bislang deutlichste Beispiel in diesem Jahr: KI-Inferenz erfordert nachweislich eine unterschätzte Anzahl von Zentralprozessoren (CPUs) und Speicherchips, was bei diesen Komponenten zu erheblichen Engpässen führt. Diese Erkenntnis folgt auf den Wettlauf der Hyperscaler um ausreichende Energieversorgung für ihre Rechenzentren. Da KI-Modelle noch leistungsfähiger werden und immer stärker in die Weltwirtschaft vordringen, erwarten wir weitere Engpässe. Für Anleger bietet dies die Möglichkeit, tiefgehendes Branchenwissen einzusetzen, um Einschränkungen frühzeitig zu erkennen und Portfolios entsprechend zu positionieren.

Eine weitere mögliche KI-bezogene Entwicklung, die Anleger im Blick behalten sollten, ist eine erneute Disruption, wie sie zuletzt die Softwarebranche erschüttert hat. Da Anwendungsfälle auf weitere Branchen übertragen werden, rechnen wir mit zusätzlichen Ereignissen dieser Art. Disruption ist schließlich der Preis für die Produktivitätsgewinne, die KI verspricht. Wie bereits bei der Software-Episode reagiert der Markt jedoch häufig schnell, sobald die Möglichkeit einer Disruption erkannt wird. Zunächst wird verkauft, Fragen werden später gestellt. Solche schnellen Abverkäufe, gefolgt von nur allmählichen Erholungen, können Chancen bei überverkauften Aktien eröffnen. Deren zugrunde liegende Geschäftsmodelle könnten sich gegenüber KI als widerstandsfähig erweisen oder durch KI sogar gestärkt werden.

Die Weltwirtschaft hat bereits in der Vergangenheit Phasen tiefgreifenden technologischen Wandels durchlaufen, wenn auch möglicherweise nicht in dem Ausmaß oder mit der Geschwindigkeit, wie es aktuell bei der KI der Fall ist. In diesen frühen Phasen spielen KI-Enabler eine führende Rolle, also Infrastrukturunternehmen und Architekten von Modellen. Anleger warten gespannt auf Belege dafür, dass Produktivitätsgewinne in allen Sektoren zu Gewinnwachstum führen – über KI-Optimierer und insbesondere Endnutzer. Derzeit würde eine etwaige Margenausweitung jedoch von der historisch hohen Umsatzdynamik der KI-Hyperscaler überlagert.

Der lange Schatten höherer Energiepreise

Eine fragile Waffenruhe sowie Brent-Rohöl-Futures mit kurzer Laufzeit, die rund 20 Prozent unter ihren krisenbedingten Höchstständen liegen, haben bei vielen Marktteilnehmern die Hoffnung genährt, dass die wirtschaftlichen Auswirkungen des Nahostkonflikts in den meisten Regionen nur von kurzer Dauer sein werden. Wir halten diese Einschätzung jedoch für zu optimistisch. Selbst wenn eine dauerhafte Einstellung der Feindseligkeiten erreicht werden kann – was keineswegs sicher ist –, erwarten wir, dass die Energiepreise und damit auch die globale Inflation über weite Teile des restlichen Jahres erhöht bleiben werden.

Die Folgewirkungen eines solchen Szenarios wären weitreichend. In erster Linie würden Konsum und Unternehmensmargen in Regionen leiden, die stark von Energieimporten abhängig sind. Europa und weite Teile Asiens wären hiervon besonders betroffen. Während der Konsum in den USA stabil bleibt, zeigen sich im preisorientierten Konsumsegment bereits Belastungsanzeichen. Bei Benzinpreisen von über 4 US-Dollar pro Gallone steht jeder Dollar, der in den Tank fließt, nicht mehr für andere Konsumkategorien zur Verfügung. Selbst ohne einen Anstieg des Ölpreises auf über 100 US-Dollar je Barrel könnten die anhaltend hohen Benzinpreise die Verbraucher:innen während der wichtigen Reise- und Schulanfangszeiten belasten.

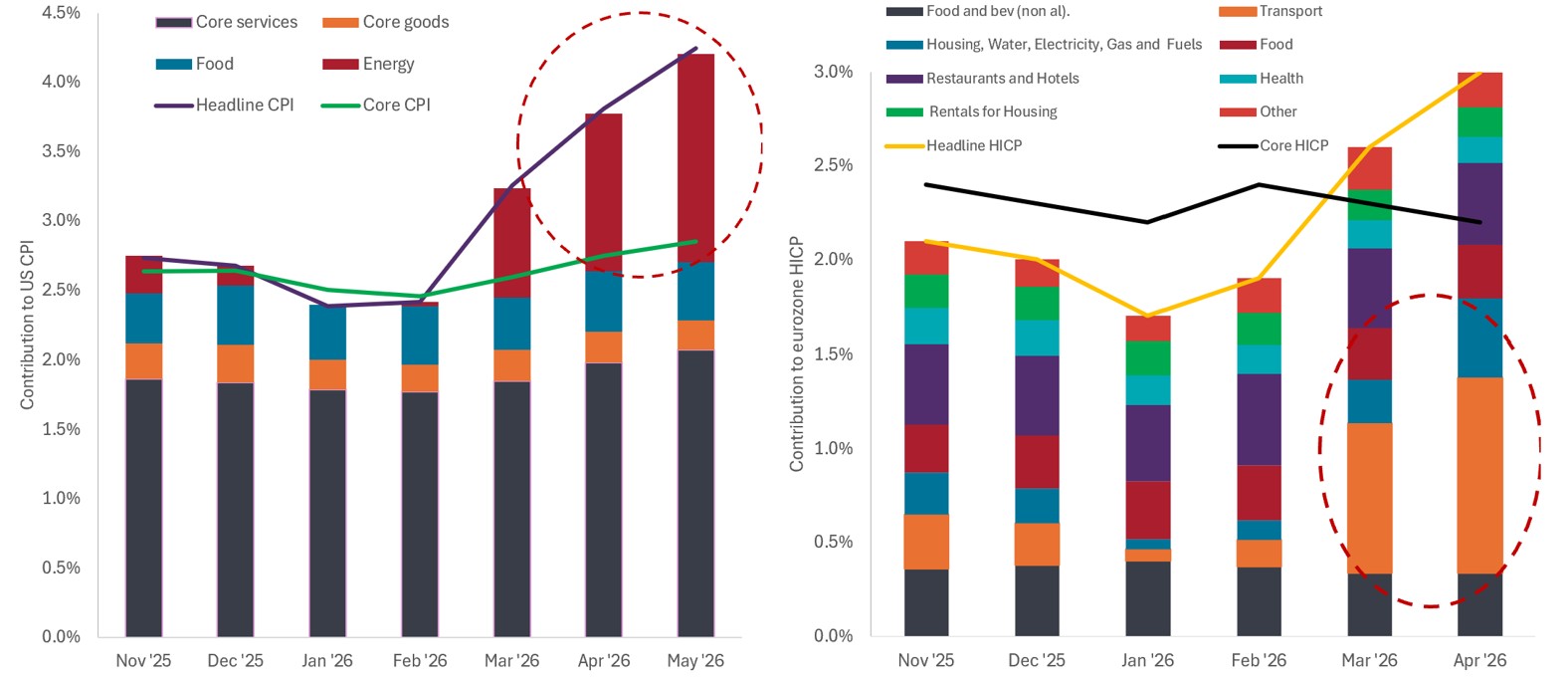

Abbildung 2: Inflation macht sich in der Eurozone und in den USA bemerkbar

Die Dauer der energiegetriebenen Inflation im Euroraum und in den USA wird weitgehend darüber entscheiden, wie Verbraucher ihr Kaufverhalten anpassen und wann – und in welchem Ausmaß – die jeweiligen Zentralbanken dieser Regionen mit Anpassungen ihrer Geldpolitik reagieren müssen.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 8. Juni 2026.

Die Dauer der hohen Energiepreise dürfte der entscheidende Faktor für den künftigen geldpolitischen Kurs sein. Zu Jahresbeginn waren die meisten großen Zentralbanken auf dem Weg, die Zinsen zu senken, um eine Wirtschaft in der Spätphase des Zyklus zu stützen. Nun deuten jedoch marktimplizite Schätzungen darauf hin, dass die Bank of England und die Europäische Zentralbank die Zinsen bis zum Jahresende um bis zu zwei bzw. drei Schritte anheben könnten. Angesichts ihres Inflationsmandats müssten sie dies tun – trotz bereits eingetroffener Konjunktureintrübung.

Auch wenn die USA die Zinsen möglicherweise nicht ebenso rasch anheben müssen – wenn überhaupt –, wird ihre Wirtschaft kaum von niedrigeren Zinsen profitieren. Dies würde nicht nur die Möglichkeiten privater Haushalte einschränken, von niedrigeren Finanzierungskosten zu profitieren, sondern auch unsere frühere Erwartung einer breiteren Entwicklung am Aktienmarkt untergraben. Letztere beruhte unter anderem darauf, dass typischerweise stärker fremdfinanzierte Small Caps von günstigeren Finanzierungsbedingungen profitieren.

Europa: Ein Schritt vorwärts, zwei Schritte ...

Höhere Zinsen werden der Eurozone auch weiterhin entgegenstehen. Hinzu kommt, dass wirtschaftliche Reformen langsamer vorankommen als erwartet. Insbesondere bei den Banken- und Regulierungsreformen, die den europäischen Markt wettbewerbsfähiger machen sollen, zeigen sich Verzögerungen.

Der Verteidigungsteil der Initiative „Banks and Tanks” kommt hingegen aus der Notwendigkeit heraus weiter voran. Große europäische Länder – allen voran Deutschland – erkennen die Notwendigkeit, ihre Verteidigungsfähigkeit einschließlich der heimischen Rüstungsproduktion zu stärken. Sie sind bereit, dafür eine höhere Neuverschuldung in Kauf zu nehmen. Die anhaltende Ambivalenz der Trump-Regierung gegenüber der NATO dürfte die europäische Verteidigung – unabhängig vom Ausgang des Ukraine-Konflikts – zu einem dauerhaften Thema machen.

Ein großer Teil unserer früheren positiven Einschätzung der europäischen Märkte beruhte auf dem Potenzial wirtschaftsfreundlicher Reformen. Ein weiterer Faktor war der erhebliche Bewertungsabschlag, mit dem europäische Aktien in den vergangenen Jahren gegenüber ihren US-amerikanischen Pendants gehandelt wurden. Dieser Abschlag hat sich in den vergangenen 18 Monaten deutlich verringert, wodurch das Argument, allein der Bewertungsaspekt spreche für ein Engagement in Europa, an Gewicht verloren hat.

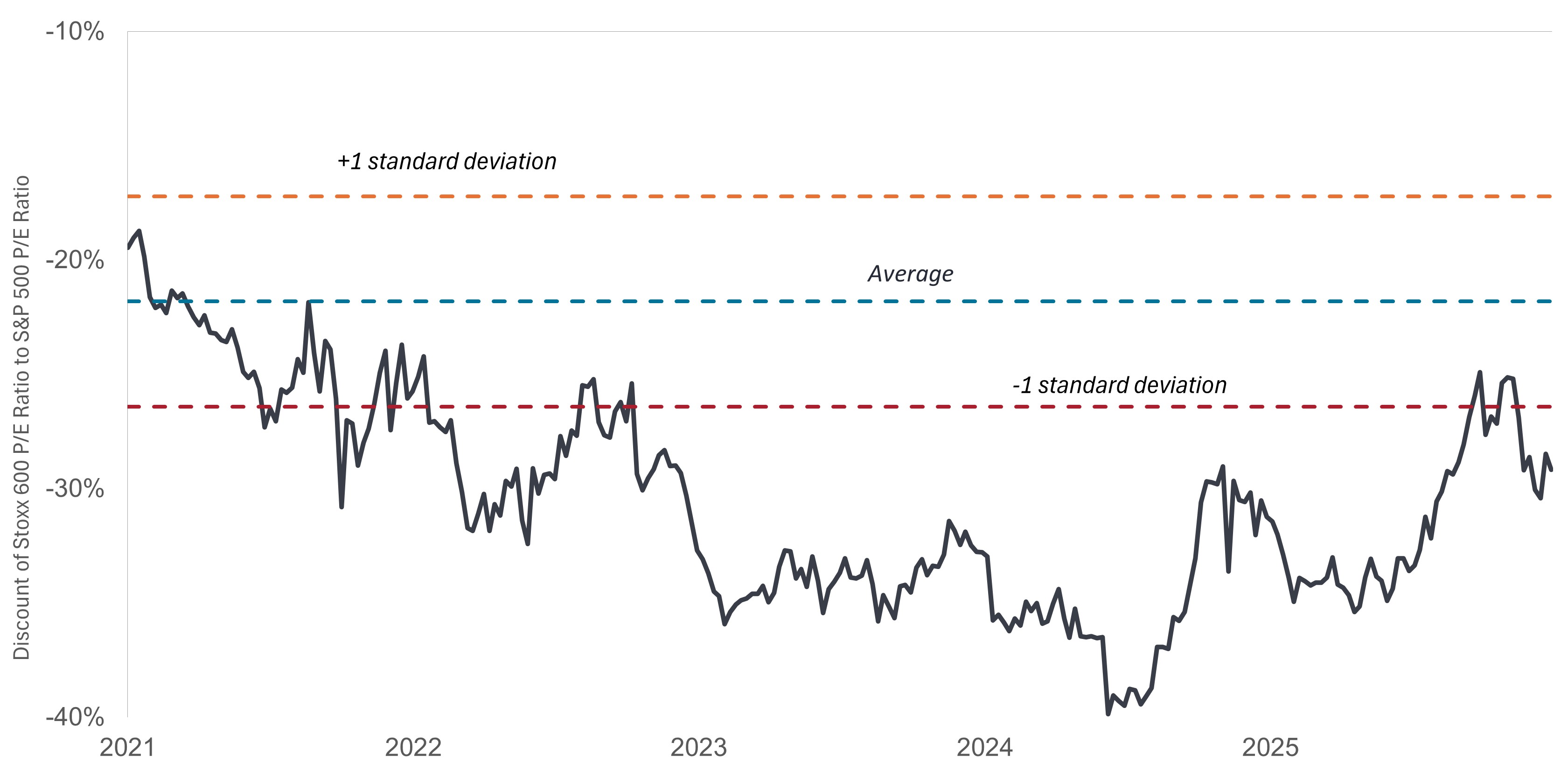

Abbildung 3: Europäische Aktien mit Abschlag gegenüber US-Aktien

Da sich Europas Bewertungsabschlag gegenüber den USA verringert, muss der nächste Impuls für die Aktien des Kontinents von substanziellen unternehmensfreundlichen Reformen kommen, anstatt zu argumentieren, dass Aktien günstig sind.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 29. Mai 2026.

Betrachtet man die wirtschaftlichen Rahmenbedingungen in Europa isoliert – einschließlich der geringeren Ausrichtung auf das Thema KI –, könnte man zu dem Schluss kommen, dass die Aktien der Region aus gutem Grund mit einem Abschlag gegenüber den USA gehandelt werden. Dabei bleibt jedoch unberücksichtigt, dass ein großer Teil der europäischen Gewinne aus Exporten oder den globalen Aktivitäten europäischer multinationaler Unternehmen stammt. In dieser Hinsicht stellt ein Engagement in Europa weiterhin eine tragfähige Möglichkeit dar, um Zugang zu attraktiven Anlagethemen und globalen Gewinnströmen zu erhalten.

Kommt China wieder in Schwung?

Nach einer längeren Phase verhaltener Aktienmarktentwicklung und besorgniserregender wirtschaftlicher Entwicklungen zeigt China Anzeichen von Fortschritten. Ein Grund dafür ist, dass sich die Zentralregierung allmählich von ihrer Betonung des Dienstes an der Nation zulasten der wirtschaftlichen Interessen von Unternehmen entfernt. Peking erkennt erneut an, dass ein weniger eingeschränkter Privatsektor, der im eigenen kommerziellen Interesse handelt, die wirtschaftliche Position eines Landes stärken und zu besseren gesellschaftlichen Ergebnissen beitragen kann. Am deutlichsten zeigt sich dies in innovationsgetriebenen Bereichen wie KI, Biotechnologie und Elektrofahrzeugen.

Das Land muss jedoch weiterhin die Nachwirkungen seines Immobilienüberhangs bewältigen. In solchen Situationen setzt die Regierung üblicherweise stärker auf Exporte. Genau dies ist Teil der aktuellen Strategie Chinas im Zuge der US-Zölle. Um die Zölle auszugleichen, wurden die Exporte in andere Schwellenländer erhöht, über die letztlich einige Komponenten auf günstigeren Wegen in die USA gelangen. Eine Stärke der chinesischen Unternehmenslandschaft ist und bleibt die führende Position bei Elektrofahrzeugen und Batterien, die weltweit Fuß gefasst haben.

Balance zwischen langfristigen und zyklischen Faktoren

Dass ein Markt wiederholt Rekordstände erreicht, die von einer Handvoll KI-bezogener Unternehmen getragen werden, ist für sich genommen kein Grund, den Aussichten für Aktien skeptisch gegenüberzustehen. Die Gewinne dieses Jahres beruhen schließlich auf soliden Fundamentaldaten, insbesondere auf deutlich höheren Gewinnrevisionen. Dennoch verdeckt die starke Entwicklung der Aktienmärkte gewisse Unsicherheiten. Welchen Sektor wird KI als Nächstes grundlegend verändern und wie werden Unternehmensleitungen und Anleger darauf reagieren? ? Und auch wenn es in der Vergangenheit bereits größere Emissionswellen gab: Wie wird der Markt die Pipeline an Börsengängen aufnehmen, darunter jene großer KI-Plattformen

Anhaltende Inflation und eine potenziell restriktivere Geldpolitik sind ernstzunehmende Belastungsfaktoren. Zwar spiegelt der US-Aktienmarkt nicht die gesamte US-Wirtschaft wider, in der der Konsum einen deutlich größeren Anteil ausmacht, doch könnten letztlich auch die Kaufentscheidungen einkommensstärkerer Haushalte durch höhere Energiepreise beeinflusst werden. Der gehobene Konsum bleibt robust. Angesichts möglicher Verwerfungen am Arbeitsmarkt durch KI stellt sich jedoch die Frage, ob dies ausreicht, um die gesamte US-Wirtschaft zu stützen. Diese Aspekte müssen politische Entscheidungsträger und Anleger beobachten, da KI immer weiter verbreitet wird.

In Phasen raschen technologischen Wandels gibt es zwangsläufig Gewinner und Verlierer. Selbst innerhalb des Technologiesektors wird es beides geben. Das analytische Potenzial von KI könnte jedoch mehr Gewinner in der biotechnologischen Innovation hervorbringen, da Modelle die Komplexität der medizinischen Wissenschaften adressieren.

Für den Rest des Jahres 2026 muss der Markt zwei gegenläufige Kräfte ausbalancieren. Einerseits könnten die möglichen zyklischen Gegenwinde eines länger andauernden militärischen Konflikts, der Inflation und höherer Zinsen das kurzfristige Wirtschaftswachstum durchaus belasten. Andererseits könnte das säkulare Thema KI seinem Versprechen gerecht werden und als Kraftmultiplikator für die globale Produktivität wirken. Keiner dieser Trends folgt einem festgelegten Pfad, und beide dürften unterwegs für unerwartete Entwicklungen – und damit Phasen erhöhter Volatilität – sorgen.

WICHTIGE INFORMATIONEN

Die Luft- und Raumfahrt- sowie die Rüstungsindustrie können erheblich von Veränderungen der Konjunktur, der Treibstoffpreise, der Arbeitsbeziehungen sowie der staatlichen Regulierung und Ausgaben beeinflusst werden.

Unternehmen, die sich auf künstliche Intelligenz („KI“) konzentrieren, einschließlich derjenigen, die KI-Technologien entwickeln oder nutzen, könnten mit einer schnellen Produktveralterung, intensivem Wettbewerb und verstärkter behördlicher Kontrolle konfrontiert sein. Diese Unternehmen sind häufig stark auf geistiges Eigentum angewiesen, investieren erheblich in Forschung und Entwicklung und sind auf die Aufrechterhaltung und Steigerung der Verbrauchernachfrage angewiesen. Ihre Wertpapiere können volatiler sein als die von Unternehmen, die etabliertere Technologien anbieten, und sie können von Risiken betroffen sein, die mit der Nutzung von KI im Geschäftsbetrieb verbunden sind, darunter rechtliche Haftung oder Reputationsschäden.

Aktien unterliegen Risiken, einschließlich Marktrisiken. Die Renditen können je nach Emittenten-, politischen und wirtschaftlichen Entwicklungen schwanken.

Ausländische Wertpapiere unterliegen zusätzlichen Risiken, darunter Währungsschwankungen, politische und wirtschaftliche Unsicherheit, eine erhöhte Volatilität, eine geringere Liquidität sowie unterschiedliche Rechnungslegungs- und Berichtsstandards, die alle auf die Schwellenländer verstärkt zutreffen.

Technologiebranchen können erheblich von der Veralterung bestehender Technologien, kurzen Produktzyklen, sinkenden Preisen und Gewinnen, der Konkurrenz durch neue Marktteilnehmer und der allgemeinen Wirtschaftslage betroffen sein. Eine konzentrierte Investition in einer einzelnen Branche könnte volatiler sein als die Wertentwicklung weniger konzentrierter Investitionen und des Marktes insgesamt.

Der Verbraucherpreisindex (VPI) ist ein nicht verwalteter Index, der die vom US-Arbeitsministerium ermittelte Inflationsrate der Verbraucherpreise in den Vereinigten Staaten darstellt.

Die Dividendenrendite ist die gewichtete durchschnittliche Dividendenrendite der Wertpapiere im Portfolio (einschließlich Barmittel). Die Zahl ist nicht dazu gedacht, die vom Portfolio erzielten Erträge oder Ausschüttungen darzustellen.

Inflation: Teuerungsrate von Waren und Dienstleistungen in einer Volkswirtschaft. Der Verbraucherpreisindex (VPI) und der Einzelhandelspreisindex (RPI) sind zwei gängige Messgrößen.

Zu den „Magnificent 7“-Aktien gehören Alphabet, Amazon, Apple, Tesla, Meta Platforms, Microsoft und NVIDIA.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Der MSCI EAFE® (Europa, Australasien, Ferner Osten) Index spiegelt die Aktienmarkt-Wertentwicklung der entwickelten Märkte ohne die USA und Kanada wider.

Das Kurs-Gewinn-Verhältnis (KGV) misst den Aktienkurs im Vergleich zum Gewinn je Aktie einer Aktie oder Aktien in einem Portfolio.

Der Russell 1000® Growth Index spiegelt die Wertentwicklung von US-Large-Cap-Aktien mit höheren Kurs-Buchwert-Verhältnissen und höheren prognostizierten Wachstumswerten wider.

Der S&P 500® Index reflektiert die Wertentwicklung von US Large-Cap-Aktien und repräsentiert die Wertentwicklung des breiten US-Aktienmarktes.

Der S&P 500 Semiconductors Sub-Industry Index® bildet die Wertentwicklung der im S&P 500 gelisteten Hersteller von Halbleitern und Halbleiterausrüstung ab.

Der STOXX® Europe 600 Index repräsentiert Unternehmen mit hoher, mittlerer und kleiner Marktkapitalisierung in 17 Ländern der europäischen Region.

Die Volatilität ist das Tempo und Ausmaß von Auf- und Abbewegungen der Preise von Portfolios, Wertpapieren oder Indizes. Bei starken Schwankungen in beide Richtungen spricht man von hoher Volatilität. Sind die Schwankungen langsamer und weniger stark ausgeprägt, spricht man von geringerer Volatilität. Je höher die Volatilität, desto höher das Risiko der Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.