Zentrale Erkenntnisse:

- Die jüngste Volatilität bei KI-bezogenen Aktien hat eine weitere Debatte über die langfristigen Aussichten der Technologie ausgelöst. Um eine Perspektive zu gewinnen, müssen die Anleger unserer Ansicht nach das Ausmaß der Transformation verstehen und wissen, wie sie sich unweigerlich auf das Umsatzwachstum und die Produktivität in jedem Unternehmenssektor auswirken wird.

- Mit der Aufwärtsbewegung rund um KI gehen auch historische Investitionsbudgets einher. Da Hyperscaler die Fremdkapitalmärkte aggressiv nutzen, dürften Unternehmen im gesamten Anleihenspektrum davon profitieren, da die Ausgaben durch die Lieferkette der KI-Rechenzentren fließen.

- Technologische Veränderungen dieser Größenordnung bieten ein vielfältiges Umfeld für aktives Management. Unserer Ansicht nach wird Selektivität entscheidend sein, um die nächste Welle von Gewinnern zu identifizieren und das breite Spektrum an Chancen zu nutzen, die sich aus der weiteren KI-Transformation in den kommenden Jahren ergeben.

In den vergangenen 50 Jahren wurde der Technologiesektor von Megathemen geprägt – vom Beginn des kommerziellen Internets über Cloud Computing, Mobile und Machine Learning bis hin zur heutigen KI. Bei Themen dieser Größenordnung stellt sich zwangsläufig die Frage, ob sie über- oder unterschätzt werden und ob die Bewertungen der damit verbundenen Unternehmen gerechtfertigt sind.

Die jüngste Volatilität bei KI-bezogenen Aktien verschärft diese Frage noch weiter. Um eine fundierte Einordnung vorzunehmen, ist es wichtig, das Ausmaß der aktuellen Transformation zu verstehen und zu erkennen, wie sie sämtliche Unternehmenssektoren beeinflussen dürfte mit Auswirkungen auf Umsatzwachstum, Produktivität und in vielen Fällen auch auf die Tragfähigkeit bestehender Geschäftsmodelle.

Zudem ist KI längst nicht mehr nur ein Thema für Aktienanleger. Traditionell konservativ finanzierte Mega-Cap-Technologieunternehmen greifen zunehmend und in Rekordhöhe auf die Fremdkapitalmärkte zurück, um ihre KI-Investitionen zu finanzieren.

Perhaps the most important thing to consider when weighing valuations for today’s mega-cap tech stocks is that it’s still early days in the AI investment cycle. The technological shifts that have made AI possible occurred over a period of 25 or 30 years, and it’s hard to overstate how important those advancements were in laying the groundwork for the progress we’ve seen in the past three years.

Mythen rund um eine KI-Blase einordnen

Aus unserer Sicht gibt es mehrere Aspekte der KI-Investition, die häufig unterschätzt werden und dazu beitragen, viele der Befürchtungen hinsichtlich einer möglichen KI-Blase zu relativieren. Erstens ist es wichtig zu verstehen, dass KI zu einem zentralen Markttreiber geworden ist, da Anleger die Tragweite dieses technologischen Wandels zunehmend erkennen und zwar nicht nur im Hinblick auf potenzielle Umsatzchancen für erfolgreiche Unternehmen, sondern auch mit Blick auf die erheblichen Produktivitäts- und Margeneffekte, die wir weltweit erwarten, wenn KI breiter in der Realwirtschaft Anwendung findet.

Zweitens liegt der Fokus häufig auf der digitalen Ausprägung von KI, die zweifellos viele Branchen beeinflussen wird. Wir gehen jedoch davon aus, dass auch die physische Ausprägung von KI ebenso tiefgreifend sein dürfte. Deutliche Fortschritte zeigen sich bereits in Bereichen wie autonomen Fahrsystemen, Robotik und weiteren Anwendungen, die unmittelbare Auswirkungen auf die physische Wirtschaft haben.

Technologiewerte waren bereits Anfang der 2000er Jahre hoch bewertet, entwickelten ihre Erträge letztlich jedoch deutlich schneller als erwartet. Eine ähnliche Entwicklung halten wir im Zusammenhang mit KI für möglich. Wir gehen davon aus, dass es Unternehmen geben wird, die ihre Gewinne und ihren freien Cashflow wesentlich stärker steigern als vom Markt derzeit erwartet. Mit dem fortschreitenden Ausbau von KI von Infrastrukturunternehmen („Enabler“) über gut positionierte Softwareanbieter („Enhancer“) bis hin zur breiteren Wirtschaft könnten vorausschauende Unternehmen („Endnutzer“) substanzielle wirtschaftliche Vorteile realisieren.

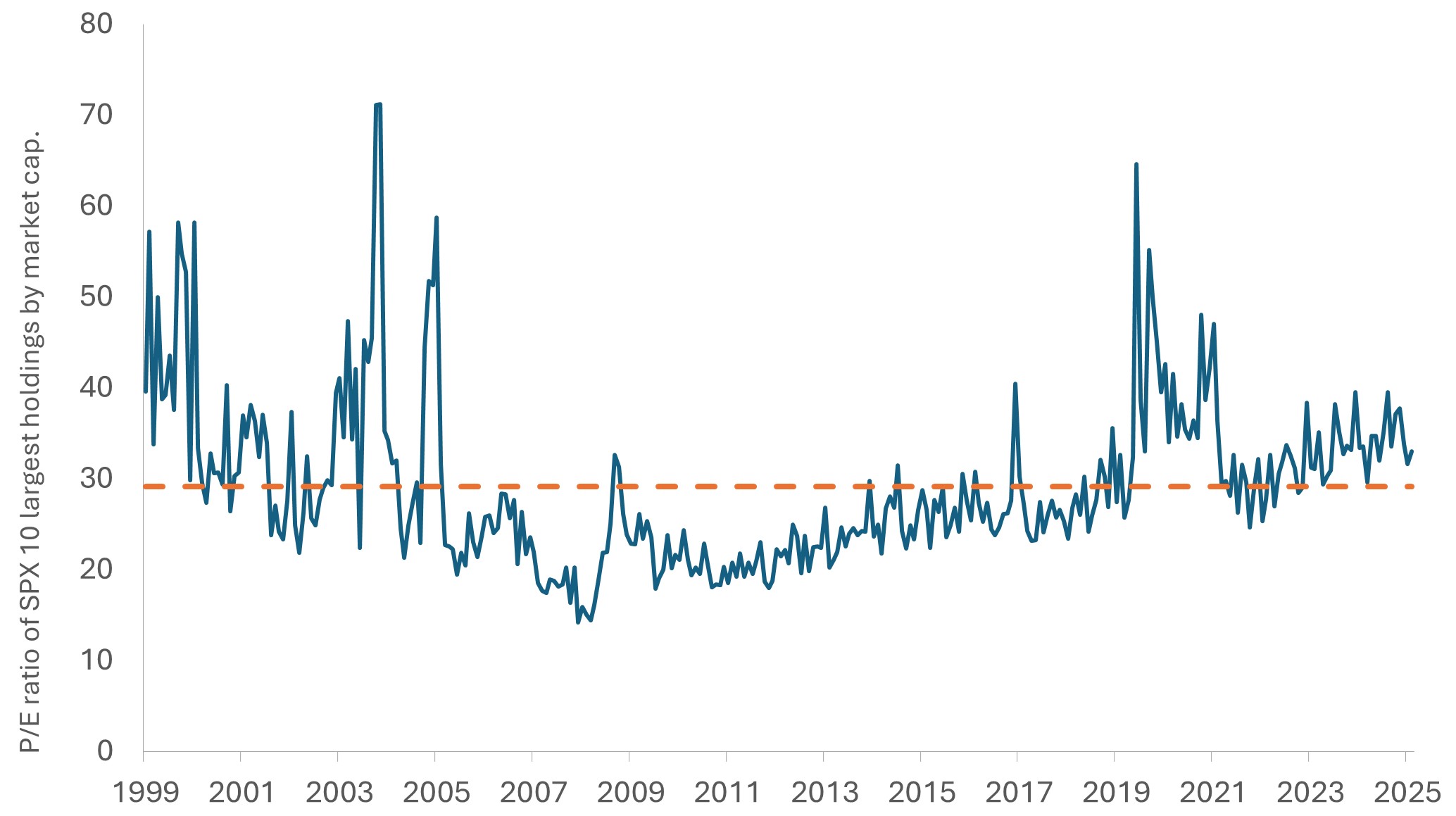

Abbildung 1: Kurs Gewinn Verhältnis des obersten Dezils des S&P 500 nach Marktkapitalisierung

Auf Basis der erwarteten Gewinne für 2026 liegt das KGV der zehn größten S&P 500 Unternehmen bei rund 33 und damit deutlich unter den Niveaus der Dotcom Phase. Gleichzeitig generieren diese Mega Caps bereits erhebliche Cashflows aus ihren eingesetzten KI Plattformen.

Quelle: Bloomberg, Stand: 6. Februar 2026.

Finanzierung des KI Booms

Dem zunehmenden Optimismus rund um KI stehen historisch hohe Investitionsausgaben (CapEx) gegenüber. Infolgedessen haben viele KI-Hyperscaler ihre Finanzierungsstrategie angepasst und greifen verstärkt auf Fremdkapital zurück, wodurch sich ihre Verschuldung erhöht hat. Dadurch hat das KI-Megathema heute ebenso eine Bedeutung für Renten- wie für Aktienanleger.

Dabei unterscheidet sich die Neuemissionstätigkeit jedoch deutlich zwischen den einzelnen Teilsegmenten. Hyperscaler nutzen vor allem die Investment-Grade-Kreditmärkte, um KI-Investitionen zu finanzieren. Dies könnte zusätzlichen Druck auf die derzeit engen Spreads im Investment-Grade-Bereich ausüben. Der High-Yield-Markt scheint davon weniger betroffen zu sein, da KI-bezogene Fremdkapitalemissionen aktuell weniger als 1,0 % des Bloomberg US Corporate High Yield Index ausmachen.

Darüber hinaus sehen wir ein erhebliches Wachstumspotenzial bei KI-bezogenen Emissionen im Bereich verbriefter Kredite. Insbesondere Commercial Mortgage Backed Securities (CMBS) stehen dabei im Fokus, da der Bau neuer Rechenzentren einen großen Finanzierungsbedarf erfordert.

Innerhalb des CMBS-Segments spielt die geografische Lage eine zentrale Rolle. Da sich ein großer Teil der Rechenzentren auf bestimmte Regionen konzentriert, ist es wichtig, dass die zugrunde liegenden Immobilien in bekannten Rechenzentrumsclustern liegen und über ausreichenden Zugang zur Strominfrastruktur verfügen. Trotz bestehender Bedenken hinsichtlich der Belastung der Stromnetze scheint der Markt diese Risiken zunehmend einzupreisen. Gleichzeitig beobachten wir attraktive CMBS-Spreads bei kurzen Laufzeiten. Kürzere Projektlaufzeiten können zudem die Transparenz hinsichtlich der Fähigkeit der Emittenten, ihren Verpflichtungen nachzukommen, erhöhen.

Die Entwicklung der Investitionsausgaben deutet darauf hin, dass das Wachstum bei Rechenzentren auf absehbare Zeit anhalten dürfte. Zur Einordnung des steigenden Energiebedarfs von KI-Chips und Anwendungen wird teilweise geschätzt, dass bis 2030 eine Strommenge in der Größenordnung von drei Städten wie New York erforderlich sein könnte, um den Bedarf zu decken.

Da einige KI-Hyperscaler ihre Rechenzentren zunehmend selbst besitzen möchten, könnten auch private Finanzierungsstrukturen an Bedeutung gewinnen. Letztlich werden Unternehmen jedoch bestrebt sein, ihre Kapitalkosten zu optimieren und ihre Finanzierungsquellen zu diversifizieren. Wir gehen davon aus, dass die umfangreichen CapEx-Programme von Investment-Grade-Hyperscalern Unternehmen entlang der gesamten Fixed-Income-Wertschöpfungskette zugutekommen könnten, da Investitionen durch die Lieferketten für Rechenzentren fließen.

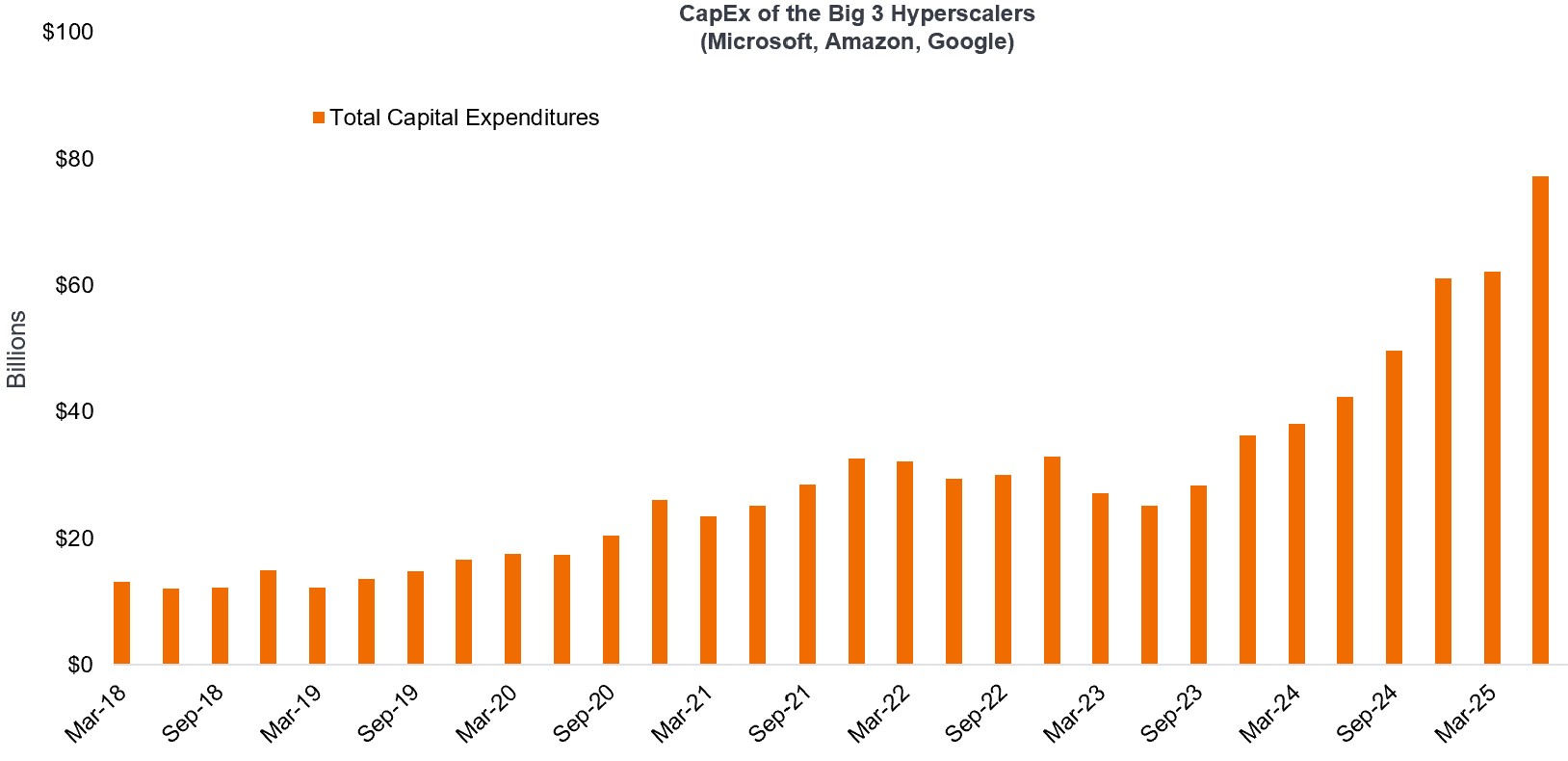

CapEx der drei großen Hyperscaler (Microsoft, Amazon, Google)

Die CapEx-Trends deuten darauf hin, dass das Wachstum im Bereich der Rechenzentren nachhaltig ist.

Quelle: Schätzungen von Dell’Oro und JP Morgan. CSP CapEx: Microsoft, Google, Amazon.

Versorgungsunternehmen geben zudem Anleihen für den KI-Ausbau ab, da die Stromnachfrage weiterhin einen Engpass darstellt. Wir sehen darin eine attraktive Chance, da sich traditionell eher wachstumsschwache Versorgungsunternehmen zu Unternehmen mit starkem Wachstum entwickeln, da der Energiebedarf durch KI weiter steigt.

Von steigenden Märkten zur Bedeutung von Selektivität

Sowohl bei Aktien als auch bei Renten zählt die Gefahr der Obsoleszenz zu den größten Risiken im Zusammenhang mit KI insbesondere angesichts des rasanten technologischen Fortschritts. Die Einführung von ChatGPT liegt nur wenige Jahre zurück, doch KI-Anwendungen werden heute bereits weltweit täglich genutzt.

Auch wenn Anwendungen wie ChatGPT scheinbar über Nacht allgegenwärtig wurden, beruhen sie auf technologischen Grundlagen, deren Aufbau Jahrzehnte in Anspruch nahm. Ebenso wird der weitere Ausbau der KI-Trainingsinfrastruktur über viele Jahre hinweg erfolgen. Der Zeitraum, in dem Endnutzer KI nicht nur implementieren, sondern auch wirtschaftliche Vorteile realisieren, wird noch länger sein. Gleichzeitig steht die Inferenzphase dieser Technologie angesichts der Entwicklung hin zu agentenbasierten Systemen vor einem deutlichen Wachstum.

Wichtig ist jedoch: Ein wachsender Markt kann nicht alle Unternehmen dauerhaft gleichermaßen tragen. Entlang der Wertschöpfungskette gibt es KI-Infrastrukturunternehmen, die sich klar als Gewinner positionieren. Auf Basis unserer Cashflow-Prognosen erscheinen deren Bewertungen angesichts ihrer führenden Rolle im technologischen Wandel nicht überzogen. Gleiches gilt für Unternehmen im „Enhancer“-Segment, die über Jahre hinweg Kompetenzen aufgebaut haben und KI-Infrastrukturen effizienter nutzen als ihre Wettbewerber.

Zudem ist zu berücksichtigen, dass einige Technologiewerte derzeit mit dem 50-fachen ihres Umsatzes gehandelt werden. Dies ist vielfach auf einen „KI-Halo-Effekt“ zurückzuführen, obwohl sie bislang nur begrenzte Umsätze erzielen oder Produkte anbieten, die möglicherweise erst ab 2030 marktreif sind.

Wie wir bereits mehrfach betont haben, wird der KI-Wandel nicht linear verlaufen. Während die langfristige Richtung über das kommende Jahrzehnt hinweg erkennbar ist, bleibt die Entwicklung über kürzere Zeiträume hinweg unsicher. Technologische Veränderungen dieser Größenordnung bieten ein Umfeld, in dem aktives Management eine wichtige Rolle spielen kann. Aus unserer Sicht wird es entscheidend sein, selektiv vorzugehen, um die nächste Generation von Gewinnern zu identifizieren und die vielfältigen Chancen zu nutzen, die sich im Zuge der weiteren KI-Transformation ergeben.

WICHTIGE INFORMATIONEN

Aktiv verwaltete Portfolios erzielen möglicherweise nicht die beabsichtigten Ergebnisse. Keine Anlagestrategie kann Gewinne garantieren oder Verlustrisiken vollständig ausschließen.

Unternehmen, die sich auf künstliche Intelligenz („KI“) konzentrieren, einschließlich derjenigen, die KI-Technologien entwickeln oder nutzen, könnten mit einer schnellen Produktveralterung, intensivem Wettbewerb und verstärkter behördlicher Kontrolle konfrontiert sein. Diese Unternehmen sind häufig stark auf geistiges Eigentum angewiesen, investieren erheblich in Forschung und Entwicklung und sind auf die Aufrechterhaltung und Steigerung der Verbrauchernachfrage angewiesen. Ihre Wertpapiere können volatiler sein als die von Unternehmen, die etabliertere Technologien anbieten, und sie können von Risiken betroffen sein, die mit der Nutzung von KI im Geschäftsbetrieb verbunden sind, darunter rechtliche Haftung oder Reputationsschäden.

Anleihen unterliegen einem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können sinken, wenn ein Emittent seine Zahlungen nicht rechtzeitig leistet oder seine Kreditwürdigkeit nachlässt.

Verbriefte Produkte wie hypothekenbesicherte Wertpapiere und Asset-Backed Securities (ABS) reagieren empfindlicher auf Zinsänderungen, haben Verlängerungs- und Vorauszahlungsrisiken und unterliegen einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere festverzinsliche Wertpapiere.

Technologiebranchen können erheblich von der Veralterung bestehender Technologien, kurzen Produktzyklen, sinkenden Preisen und Gewinnen, dem Wettbewerb durch neue Marktteilnehmer und der allgemeinen Wirtschaftslage betroffen sein. Ein konzentriertes Investment in einer einzelnen Branche kann stärkeren Wertschwankungen unterliegen als dies bei weniger konzentrierten Anlagen und am Gesamtmarkt der Fall ist.

Der Bloomberg US Corporate High Yield Bond Index misst den Markt für auf USD lautende, hochverzinsliche Unternehmensanleihen mit fester Verzinsung.

Investment-Grade-Wertpapiere: Ein Wertpapier, das in der Regel von Regierungen oder Unternehmen mit relativ geringem Zahlungsausfallrisiko begeben wird. Die höhere Bonität dieser Anleihen spiegelt sich in den höheren Kreditratings im Vergleich zu Anleihen wider, denen ein höheres Ausfallrisiko zugeschrieben wird, wie z. B. Hochzinsanleihen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.