Aktienausblick: Qualität in einer sich verlangsamenden Wirtschaft priorisieren

Während sich eine umfassende Straffung der Geldpolitik unweigerlich auf die Unternehmensgewinne auswirken wird, ist Matt Peron, Direktor für Aktienanalyse, der Ansicht, dass Anleger ihr Engagement in Aktien beibehalten sollten, dies jedoch durch die Priorisierung von Qualitätsunternehmen.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Mehr als ein Jahr nach dem Angriff der Federal Reserve (Fed) auf die Inflation entziehen höhere Zinsen der Wirtschaft Liquidität und drücken damit die Unternehmensgewinne.

- Die Kursgewinne der Aktien seit Jahresbeginn sind auf die Ausweitung der KGV´s innerhalb einer konzentrierten Gruppe von Mega-Cap-Aktien zurückzuführen, die den Gegenwind für die Unternehmensgewinne insgesamt überdecken.

- Da die Wirtschaft wahrscheinlich eher mit einer Anpassung in der Mitte des Zyklus als mit einem starken Abschwung konfrontiert ist, sind wir davon überzeugt, dass Anleger durch die Konzentration auf Qualitätsunternehmen die Notwendigkeit kurzfristiger Defensivität mit dem in Aktien steckenden Aufwärtspotenzial in Einklang bringen können.

Letzten Herbst haben wir angedeutet, dass die Weltwirtschaft im Jahr 2023 wahrscheinlich mit einer Verlangsamung konfrontiert sein wird und dass Aktienanleger irgendwann einen Wechsel zu einer defensiven Haltung in Betracht ziehen sollten. Auch wenn die diesjährigen soliden Renditen unsere Einschätzung widerlegen, bleiben wir bei unserer Einschätzung, dass eine gewisse Vorsicht angebracht ist. Tatsächlich verbirgt die Konzentration der Aktiengewinne im Jahr 2023 – die fast ausschließlich auf die Ausweitung der KGV´s einer Handvoll großer Technologie- und Internetunternehmen zurückzuführen ist – Anzeichen einer zunehmenden Verwundbarkeit des Aktienuniversums.

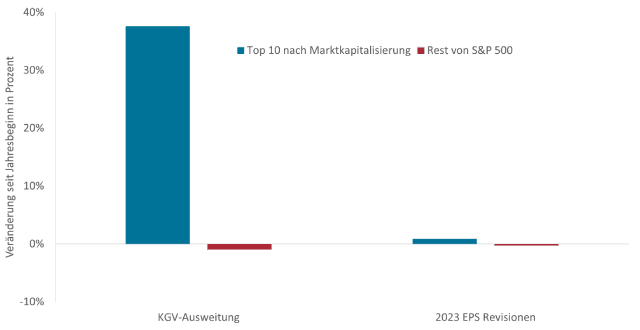

Abbildung 1: Gewinnrevisionen des S&P 500 Index® 2023 und Ausweitung des Kurs-Gewinn-Verhältnisses

Die diesjährigen Aktienrenditen wurden durch die Ausweitungen bei den KGV´s einiger Mega-Cap-Namen – hauptsächlich Technologie- und Internettitel – vorangetrieben, und obwohl sich die Gewinnerwartungen dieser Kategorie für 2023 besser gehalten haben als die des breiteren Marktes, verdeckt die Ausweitung der KGV´s wahrscheinlich aufziehende Wolken für Aktien.

Quelle: Bloomberg, Stand: 31. Mai 2023.

Wir gehen weiterhin davon aus, dass eine außergewöhnlich restriktive Geldpolitik die Wirtschaftstätigkeit und damit die Fähigkeit der Unternehmen, Gewinne zu steigern, einschränken wird. Es ist unerheblich, ob die USA oder andere Jurisdiktionen die Lehrbuchdefinition einer Rezession erfüllen; der Trend geht dahin, dass das Wirtschaftswachstum in Richtung Null abrutscht und die Gewinnrevisionen ihren Abwärtstrend fortsetzen. Die Turbulenzen im Bankensektor zu Beginn des Jahres bestärken unsere Einschätzung nur, da strengere Kreditbedingungen die Auswirkungen der restriktiven Politik verstärken dürften. Einige haben Bankpleiten als Einzelereignisse bezeichnet, aber wir halten sie für die natürliche Folge einer Straffung der Geldpolitik, da höhere Zinsen dazu neigen, Dinge kaputt zu machen – und was normalerweise zuerst kaputt geht, sind die fragilsten Geschäftsmodelle.

Wirtschaftsdominosteine

Seit der ersten Zinserhöhung der Fed im März 2022 hat der Begriff „lange und variable Verzögerungen“ in der Investmentsprache eine herausragende Stellung erlangt. Normalerweise würde man erwarten, dass sich die Wirtschaft innerhalb von 12 bis 18 Monaten nach dieser ersten Zinserhöhung verlangsamt. Raten Sie mal, wo wir jetzt sind?

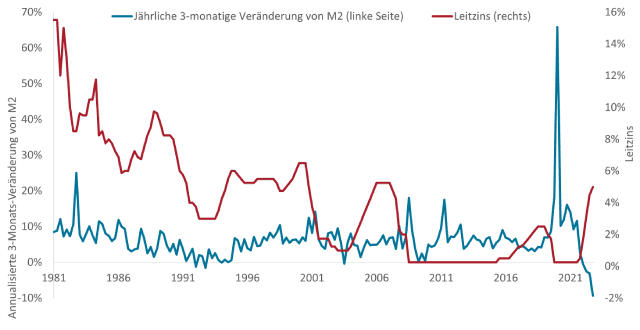

Die Zentralbanken verlassen sich auf das stumpfe Instrument der Zinserhöhungen, um die Inflation einzudämmen, weil es funktioniert. In Anlehnung an Milton Friedman, der postulierte, dass Inflation immer ein monetäres Phänomen sei, entziehen höhere Zinssätze der Wirtschaft Liquidität und verhungern so die Inflation. Das Ergebnis sind höhere Kapitalkosten, weniger Wirtschaftsaktivität und letztendlich geringere Erträge. Wir sehen bereits Anzeichen für diesen Fortschritt. Nur wenige Monate nach der ersten Zinserhöhung der Fed nach der Pandemie war das annualisierte vierteljährliche Wachstum der weit gefassten Geldmenge in den USA in den negativen Bereich abgerutscht. Bis März 2023 lag er bei -9,4 %.

Abbildung 2: Fed Funds Rate und Veränderung der breiten US-Geldmenge

Die US-Geldmenge reagiert tendenziell ziemlich schnell auf die anfängliche Zinserhöhung eines Straffungszyklus, wobei der aktuelle Rückgang durch das Bilanzreduzierungsprogramm der Fed noch verstärkt wird.

Quelle: Bloomberg, Stand: 31. Mai 2023. M2 ist ein Maß für die allgemeine Geldmenge, die von der Öffentlichkeit gehaltene Währungen und andere Kategorien wie Giroeinlagen und Geldmarktkonten umfasst, die schnell in Bargeld umgewandelt werden können.

Auch nach 15 Monaten der Straffung erweist sich die Weltwirtschaft als widerstandsfähig. Wir gehen davon aus, dass die am meisten erwartete Rezession der Geschichte immer noch auf dem richtigen Weg ist, wenn auch etwas verzögert. Dazu haben mehrere Faktoren beigetragen, darunter das Ausmaß der während der Pandemie geschaffenen Liquidität und ein rätselhaft angespannter US-Arbeitsmarkt.

Es darf jedoch nicht übersehen werden, dass der Markt nicht in der Lage ist, eine schwere Rezession zu bewältigen, da die beiden jüngsten Abschwünge durch eine gigantische Immobilienblase und eine globale Pandemie ausgelöst wurden. Man muss auf das Jahr 2001 zurückblicken, um das jüngste Beispiel einer durch Zinssätze und Kapazitätsüberhänge verursachten Rezession zu finden. Diese Episode verdeutlichte, dass eine Straffung der Geldpolitik – anders als der durch historische Ereignisse verursachte schnelle Rückgang – Zeit braucht. Da Zinserhöhungen in den USA möglicherweise noch nicht ihr Ende erreicht haben und in anderen Regionen wahrscheinlich fortgesetzt werden, müssen Anleger erkennen, dass die unvermeidlichen wirtschaftlichen Folgen, die durch die verringerte Liquidität verursacht werden, früher oder später nicht vermieden werden können.

Rumpeln durch die Märkte

Die Gewinnerwartungen haben begonnen, auf die sinkende Geldmenge zu reagieren, allerdings – ähnlich wie beim Wirtschaftswachstum – langsamer als erwartet. Bis Mitte Mai waren die Gewinnschätzungen für das Gesamtjahr 2023 für den S&P 500 Index und den MSCI World Index um 12 % bzw. 8 % gesunken. Angesichts der Erwartung weiterer Zinserhöhungen und der Verschärfung der Kreditbedingungen gehen wir davon aus, dass die Gewinnprognosen weiter sinken werden.

Die Widerstandsfähigkeit von Aktien gegenüber einer Straffung der Geldpolitik weist auf eine Tendenz hin, die wir in dieser Phase des Zyklus häufig beobachten: Selbstgefälligkeit. Befeuert wird dieses Verhalten durch die seit Jahresbeginn verzeichnete Ausweitung der KGV´s der Big-Tech- und Internet-Aktien. In gewisser Weise ist dies eine Umkehrung der Aktienverluste des letzten Jahres, die durch die mehrfache Verringerung der KGV´s langfristiger Wachstumsaktien im Zuge eines höheren Diskontsatzes verursacht wurden. Die Konjunkturschwäche begünstigt in der Regel Wachstumsaktien, da Anleger nach Gewinnwachstum suchen, wo sie es finden können. Die derzeitige Dominanz von Mega-Cap-Technologie in den Aktienindizes verleiht zwar einen Anschein von Stabilität, verbirgt jedoch die schwelende Schwäche darunter.

Wir glauben, dass sich die Diskrepanz zwischen der kumulierten Ausweitung der KGV´s Expansion und einer sich verlangsamenden Wirtschaft zuspitzen wird, sobald die Anleger aufhören, die Erholung in eine Rezession einzupreisen, die noch nicht eingetreten ist. Eine Kapitulation der Gewinnerwartungen – was einen Rückgang von bis zu 20 % von der Spitze bis zum Tiefpunkt bedeuten könnte – würde wahrscheinlich auch eine Welle von KGV-Rückgängen auslösen, da die Anleger ihre Risikohaltung aufgeben. Legt man die Zahlen hinter diese Szenarien, summiert sich ein weiterer Rückgang der Gewinne um 10 % in Verbindung mit einem Rückgang des Kurs-Gewinn-Verhältnisses (KGV) um 10 % zu einem Bärenmarkt.

Bleiben Sie investiert, aber defensiv

Eine schnelle Abfolge von sehr niedrigen Gewinnen und KGV´s bietet auch Chancen für langfristig orientierte Anleger. Wie wir bereits im Dezember erklärt haben, gehen wir zwar von einer Gewinnrezession aus, glauben aber, dass die US- und die Weltwirtschaft auf einer ausreichend soliden Grundlage stehen, um einen tiefen und anhaltenden Abschwung zu vermeiden. Vielmehr glauben wir, dass die Wirtschaft in der Mitte bis zum Ende des Zyklus vor einer Anpassung steht, die durch ein flaches bis leicht negatives Wachstum gekennzeichnet ist. Wichtig ist, dass die Fed und andere Zentralbanken nach der Zinserhöhung im Jahr 2022 nun Spielraum haben, ihren Kurs umzukehren und die Geldpolitik zu lockern, sollte sich ein schlechter als erwartetes Wirtschaftsszenario entwickeln.

Unter diesen Umständen ist es unserer Ansicht nach der richtige Zeitpunkt, investiert zu bleiben, dies jedoch durch Beibehaltung einer defensiven Haltung zu tun, bis mehr Klarheit über die nächste Phase des Zyklus entsteht. Der bevorzugte Weg, um diese Unsicherheit zu überstehen, sind Qualitätsaktien, da ihre soliden Bilanzen und stabilen Cashflows sie vor unvorhergesehenen Abwärtsrisiken schützen sollten. Aktien mit diesen Eigenschaften bieten Anlegern auch die Möglichkeit, an einem etwaigen Marktaufschwung zu partizipieren, sollte das Wirtschaftswachstum die Erwartungen übertreffen. Passend zum Trend der Pandemie-Ära erfüllen auch viele der größten Technologie- und Internetaktien diese defensiven Kriterien. Umgekehrt sollte das Engagement in stark zyklischen Sektoren und überschuldeten Unternehmen minimiert werden.

Abbildung 3: Spitzen- und Tiefstrenditen der Aktienfaktoren in den zurückliegenden Rezessionen

Qualität schneidet bei Marktabschwüngen tendenziell besser ab, und auch wenn Value im Jahr 2022 weniger verloren hat als die schwächelnden Märkte und Growth im Jahr 2023 vorne lag, glauben wir, dass Qualitätsaktien die Chance haben werden, sich am widerstandsfähigsten zu erweisen, wenn die Auswirkungen der Straffung der Geldpolitik weiterhin spürbar sind.

| Ereignis | Hoch | Tief | Substanzwerte | Wachstum | Qualität | Momentum | Minimale Volatilität |

| Tech-Blase und 9/11 | März 2001 | November 2001 | -7,3% | -2,9% | 1,6% | -9,1% | -1,7% |

| Globale Finanzkrise | Dezember 2007 | Juni 2009 | -38,3% | -35,8% | -28,2% | -44,0% | -29,2% |

| Covid-19 Pandemie | February 2020 | April 2020 | -9,5% | 1,5% | 1,5% | -1,0% | -3,4% |

| Jüngster Höhepunkt – Gegenwart | Januar 2022 | 31. Mai 2023 | -8,3 % | -15,2 % | -10,7 % | -20,6 % | -9,2 % |

Quelle: Bureau of Economic Analysis, Janus Henderson Investors. Spitzen- bis Tiefstrenditen, gemessen an faktorbasierten Komponenten des MSCI World Index.

Angesichts des rasanten Tempos dieser Phase des Zyklus sind wir noch nicht an dem Punkt angelangt, an dem wir Anlegern raten würden, den Blick auf die andere Seite zu richten und die Portfolios auf eine Erholung auszurichten. Es wird die Zeit kommen, in der man sich stärker in Small Caps und zyklische Sektoren wie den Energiesektor engagieren sollte, aber bis dahin bleiben Qualität und Verteidigung die umsichtigsten Strategien.

Angesichts einer Abschwächung ist es wichtig, sich daran zu erinnern, dass die Gewinnmaschine der globalen Aktien nicht kaputt ist. Dennoch bleiben die Erträge immer anfällig für die unvermeidlichen Konjunkturzyklen. Anleger müssen eine langfristige Sichtweise bewahren und ihre Strategien zu Rate ziehen, um zu entscheiden, wie sie in einer Welt mit Zinssätzen ungleich Null Prozent durch die Konjunkturzyklen navigieren können.

Momentum-Investing ist eine Anlagestrategie, die auf der Idee basiert, dass wahrgenommene Trends eher anhalten als sich umkehren. Man geht davon aus, dass der Kurs von Aktien, deren Kurs steigt, weiterhin steigen wird und Aktien, deren Kurs fällt, weiterhin unterdurchschnittlich abschneiden.

Der MSCI World Index℠ spiegelt die Aktienmarktentwicklung globaler Industrieländer wider.

Das Kurs-Gewinn-Verhältnis (KGV) misst den Aktienkurs im Vergleich zum Gewinn je Aktie für einen oder mehrere Portfoliotitel.

Bei derquantitativen Straffung (Quantitative Tightening, QT) handelt es sich um eine staatliche Geldpolitik, die gelegentlich dazu dient, die Geldmenge zu verringern, indem entweder Staatspapiere verkauft oder fällig werden und dann aus den Kassenbeständen entfernt werden.

Der S&P 500® Index spiegelt die Wertentwicklung US-amerikanischer Standardaktien wider und repräsentiert die Entwicklung des breiten US-Aktienmarkts.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

WICHTIGE INFORMATIONEN

Anlagen in Substanz- bzw. Wachstumswerten zeichnen sich jeweils durch spezifische Risiken und Ertragspotenziale aus und sind möglicherweise nicht für alle Anleger geeignet. Wachstumsaktien sind mit einem höheren Risiko von Verlusten oder Kursschwankungen verbunden und können ihr wahrgenommenes Wachstumspotenzial möglicherweise nicht realisieren. Substanzwerte können vom Markt über lange Zeiträume weiterhin unterbewertet werden und steigen möglicherweise nicht so stark an wie erwartet.

Beteiligungspapiere unterliegen Risiken, einschließlich des Marktrisikos. Die Renditen schwanken in Abhängigkeit von Emittenten sowie von politischen und wirtschaftlichen Entwicklungen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Mehr als ein Jahr nach dem Angriff der Federal Reserve (Fed) auf die Inflation entziehen höhere Zinsen der Wirtschaft Liquidität und drücken damit die Unternehmensgewinne.

- Die Kursgewinne der Aktien seit Jahresbeginn sind auf die Ausweitung der KGV´s innerhalb einer konzentrierten Gruppe von Mega-Cap-Aktien zurückzuführen, die den Gegenwind für die Unternehmensgewinne insgesamt überdecken.

- Da die Wirtschaft wahrscheinlich eher mit einer Anpassung in der Mitte des Zyklus als mit einem starken Abschwung konfrontiert ist, sind wir davon überzeugt, dass Anleger durch die Konzentration auf Qualitätsunternehmen die Notwendigkeit kurzfristiger Defensivität mit dem in Aktien steckenden Aufwärtspotenzial in Einklang bringen können.