Zentrale Erkenntnisse:

- Die Finanzmärkte waren im Jahr 2025 bisher mit erheblicher Volatilität konfrontiert, was auf die eskalierenden globalen Handelsspannungen, legislative Unsicherheiten und die Angst vor einem möglichen Abschwung der US-Wirtschaft zurückzuführen war.

- Nach einer anfänglichen Phase der Panik infolge der Zollankündigungen der USA haben sich die Märkte nach einer vorübergehenden Aussetzung der Zölle und gewissen Fortschritten bei den Verhandlungen zwischen den USA und China erholt.

- Angesichts der Aussicht auf weitere Unsicherheiten auf den Märkten versuchen zahlreiche Anleger, ihre Portfolios besser zu diversifizieren. Alternative Anlagen bieten den Anlegern eine gute Möglichkeit zur Diversifizierung und zugleich die Möglichkeit, die Marktvolatilität durch Strategien wie Absolute Return Equity zu nutzen und so das Potenzial für konstante Gewinne unter verschiedenen Marktbedingungen zu steigern.

Die Finanzmärkte hatten im Jahr 2025 bisher mit erheblicher Volatilität zu kämpfen. Zunehmende Sorgen bestehen hinsichtlich der globalen Handelsbeziehungen und der legislativen Unruhen, eines Abschwungs der US-Wirtschaft nach einer langen Phase der Dominanz und der Sorge, dass die Bewertungen im US-Technologiesektor überhöht sein könnten.

Besonders ersichtlich war dies im April nach der Ankündigung der geplanten Zölle durch US-Präsident Trump, was inmitten zunehmender Ängste vor Vergeltungszöllen und des zunehmenden Risikos einer globalen Rezession zu einem erheblichen weltweiten Ausverkauf führte.

Die Märkte konnten glücklicherweise wieder Fuß fassen und erholten sich aufgrund der Hoffnung, dass ein umfassender globaler Handelskrieg vermieden werden könnte, nachdem die USA einen Rückzieher gemacht und die Zölle zunächst für 90 Tage ausgesetzt hatten. Jüngst konnten wir Fortschritte bei den Verhandlungen zwischen den USA und China beobachten, doch die mangelnde Klarheit über das Wirtschafts- und Investitionsumfeld sorgt weiterhin für Unruhe. Diese zunehmende Unsicherheit spiegelte sich im VIX-Index wider, der seinen höchsten Stand seit Beginn der Coronakrise erreichte.

Gehört die Unsicherheit ganz einfach dazu?

Die Finanzmarktorthodoxie geht davon aus, dass Volatilität und Unsicherheit für die Anleger ganz einfach dazu gehören. Strategien wie „Buying the Dip“ (wobei die Anleger Vermögenswerte während Abschwüngen in der Erwartung kaufen, dass sich der Kurs wieder erholt) und „60/40“ (eine Multi-Asset-Strategie, bei der 60% Ihres Portfolios in Aktien und 40% in Anleihen investiert werden) stellen seit der Jahrhundertwende eine solide Option für die Anleger dar.

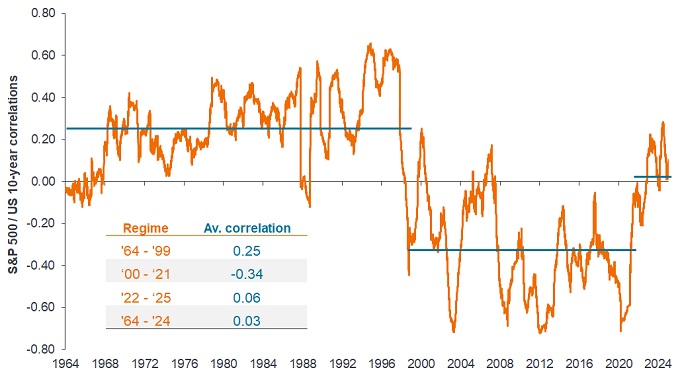

Eine anhaltende Phase negativer Korrelation zwischen Aktien und Anleihen hat dazu geführt, dass ein einfaches diversifiziertes Portfolio dieser beiden Anlageklassen die Volatilität etwas abschwächt. Dabei vergisst man leicht, dass es in den Jahrzehnten davor eine lange Phase gab, in der die Aktien- und Anleihenmärkte eine positive Korrelation aufwiesen, d. h. Aktien- und Anleihenkurse bewegten sich gleichzeitig in die gleiche Richtung (Abbildung 1).

Abbildung 1: Anleihen sind nicht immer ein natürlicher Diversifikator für Aktien

Quelle: Bloomberg, Analyse von Janus Henderson Investors, 31. Januar 1964 bis 31. Januar 2025. Rollierende 12-Monats-Korrelationen basierend auf monatlichen Daten. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Vorbei sind die Zeiten, in denen die Flut alle Boote anhob

Offensichtlich unterscheiden sich die heutigen Marktbedingungen deutlich von dem Umfeld und den Rahmenbedingungen, die die Ära nach der Finanzkrise kennzeichneten. Aufgrund der Stärke der Aktienmärkte, insbesondere in den USA, hat es sich für die Anleger sehr gelohnt, ihre Portfolios risikoreicher zu gestalten, anstatt sich auf die Verwaltung des Engagements und die Diversifizierung zu konzentrieren. Ein Umfeld von Zinssätzen nahe Null stellte sicher, dass die Unternehmen große Schuldentranchen aufnehmen und verwalten konnten, um so Investitionen, Fusionen und Übernahmen (und Dividenden) zu finanzieren. Ebenso nahmen die Verbraucher hohe Kredite auf, um ihre Einkäufe zu finanzieren, anstatt im Laufe der Zeit Ersparnisse aufzubauen.

Dies begünstigte eine Phase, in der sowohl die Wirtschaftsleistung als auch die Verbrauchernachfrage zunahmen und die Aktienkurse allgemein stiegen. Dabei gab es weniger Unterschiede zwischen gut geführten Unternehmen mit guten Produkten und nicht wettbewerbsfähigen Unternehmen, die stark auf günstige Kredite angewiesen waren. Nach dem letzten Inflationszyklus, der mit steigenden Preisen für lebensnotwendige Güter wie Nahrungsmittel und Heizung sowie der Entscheidung der Zentralbanken weltweit für eine straffere Geldpolitik einherging, beobachten wir jedoch eine zunehmende Streuung der Aktienkurse.

Das Argument lautet hier, dass die Anleger angesichts der Rückkehr zu einer Phase normalerer Inflation und Zinsen darüber nachdenken sollten, welche anderen Optionen sie einsetzen können, um die Diversifizierung ihrer Portfolios zu verbessern, wobei sie die Aktienauswahl sorgfältiger betrachten und möglicherweise „den Übergang erleichtern“.

Ein Blick über traditionelle Vermögenswerte hinaus

In Zeiten erhöhter Volatilität und erhöhter geopolitischer und handelspolitischer Unsicherheit halten wir es für wichtig, die Möglichkeiten einer Portfoliodiversifizierung im Bereich der alternativen Anlagen hervorzuheben. Unser besonderer Schwerpunkt liegt auf der Absolute Return Equity, was von den verbesserten Handelsaussichten profitiert, wenn die Kursstreuung an den Aktienmärkten sich allmählich normalisiert. Dieses Szenario ist ein Segen für Strategien, die auf aktivem Management oder intensiver Fundamentalanalyse beruhen, und ebnet ihnen zugleich den Weg, ihre Fähigkeiten bei der Aktienauswahl unter Beweis zu stellen – insbesondere für jene Strategien, die sowohl auf der Long- als auch auf der Short-Seite profitieren können.

Für die Zukunft erwarten wir einen allmählichen Rückgang der Zinssätze, allerdings mit der Möglichkeit, dass Handelsunsicherheiten die Zentralbanken erneut zu Interventionen veranlassen, um ihren unterschiedlichen Zielen hinsichtlich Preisstabilität oder Beschäftigung gerecht zu werden. Wir sind davon überzeugt, dass die politischen Entscheidungsträger in der westlichen Welt entschlossen sind, sich dauerhaft von der Ära der billigen Kreditaufnahme abzuwenden und die Voraussetzungen für ein dauerhafteres Umfeld der rationalen Streuung der Vermögenspreise zu schaffen.

Während wir über das allgemein verbesserte Umfeld für die Aktienauswahl sprechen, sollte dies im Kontext der jüngsten Marktunsicherheiten und Volatilität betrachtet werden. Wir sind davon überzeugt, dass eine Strategie, die unabhängig von Markttrends auf die Erzielung beständiger Realrenditen abzielt und auch in Abschwungphasen positive Erträge liefert, eine wichtige Rolle bei der Bewältigung des unberechenbaren Finanzumfelds von heute spielen kann.

Alternative Anlagen: Anlagen, die nicht zu den traditionellen Anlageklassen Aktien, Anleihen oder Geldmarktanlagen zählen, wie Immobilien oder Infrastruktur, Hedgefonds, Long-/Short- (oder Absolute Return-) Strategien, Rohstoffe, Private Equity, Kunst, Derivate oder Kryptowährungen.

Korrelation/negative Korrelation: Wie verhalten sich die Preisbewegungen zweier Variablen (z. B. Aktien- oder Fondsrenditen) im Verhältnis zueinander. Eine Korrelation von +1,0 bedeutet, dass sich beide Variablen in dieselbe Richtung bewegen. Ein Wert nahe Null deutet auf eine schwache oder nicht vorhandene Beziehung zwischen den beiden Variablen hin. Wenn die Korrelation unter Null liegt, bedeutet dies, dass sie sich als Reaktion auf dieselben Treiber in entgegengesetzte Richtungen bewegen – d. h. negative Korrelation.

Diversifizierung: Methode zur Risikostreuung durch Mischung verschiedener Arten von Vermögenswerten/Anlageklassen in einem Portfolio unter der Annahme, dass sich diese Vermögenswerte in jedem gegebenen Szenario unterschiedlich verhalten. Vermögenswerte mit geringer Korrelation sollten den größten Diversifizierungseffekt bieten.

Dividende: variable, frei wählbare Zahlung eines Unternehmens an seine Aktionäre.

Inflation: Rate, mit der die Preise für Waren und Dienstleistungen in einer Volkswirtschaft steigen. Der Verbraucherpreisindex (CPI) und der Einzelhandelspreisindex (RPI) sind zwei gängige Messgrößen dafür.

Streuung der Aktiengewinne: Wie viel die Renditen der einzelnen Variablen (z. B. Aktien einer Benchmark) von der durchschnittlichen Rendite der Benchmark abweichen.

Stockpicking/Stockpicker: Stockpicking-Strategien beruhen auf der Qualität ihrer Markteinblicke oder -analysen, um diejenigen Aktien richtig zu identifizieren, die im Vergleich zu einem allgemeinen Index oder rinrt allgemeinen Benchmark besser aufgestellt sind, um eine bessere Wertentwicklung zu bieten.

Zölle Ein Zoll ist eine Steuer oder Abgabe, die von einer Regierung auf Waren erhoben wird, die aus anderen Ländern importiert werden.

VIX-Index: Der von CBOE erstellte VIX-Index ist ein weit verbreitetes Barometer für die Marktunsicherheit und gibt einen Anhaltspunkt für die erwartete Volatilität des US-Aktienmarkts in den kommenden 30 Tagen.

Volatilität: Das Tempo und das Ausmaß von Auf- und Abbewegungen der Preise und Kurse von Portfolios, Wertpapieren und Indizes. Wenn der Preis mit großen Bewegungen auf und ab schwankt, weist er eine hohe Volatilität auf. Wenn sich der Preis langsamer und in geringerem Maße bewegt, weist er eine geringere Volatilität auf. Je höher die Volatilität, desto höher das Risiko der Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.