Zentrale Erkenntnisse:

- Trotz der jüngsten Marktvolatilität und der Spread-Ausweitung aufgrund der US-Zollankündigungen blieben die europäischen AAA-CLOs stabil.

- Die Renditen von AAA-CLOs werden durch hohe Ertragsniveaus gestützt, die dazu beitrugen, der Kursvolatilität entgegenzuwirken, und durch eine geringere Empfindlichkeit gegenüber Schwankungen der Kredit-Spreads, wie sich in diesem Zeitraum im Vergleich zu anderen historisch volatilen Märkten zeigte.

- Anleger könnten von der Aufnahme von CLOs mit AAA-Rating in ihre diversifizierten Anleihenportfolios profitieren, indem sie in diese hochwertigen, variabel verzinslichen Titel investieren, die sich gegenüber Marktrücksetzern als resilient erwiesen haben.

Robuste Renditen

Aufgrund der weit verbreiteten Marktvolatilität nach der Einführung von Zöllen durch die USA am „Liberation Day“, kam es in allen Anleihensektoren zu einer deutlichen Ausweitung der Spreads. CLOs zeigten als Kreditprodukte zunächst eine ähnliche Reaktion auf die insgesamt negative Marktstimmung.

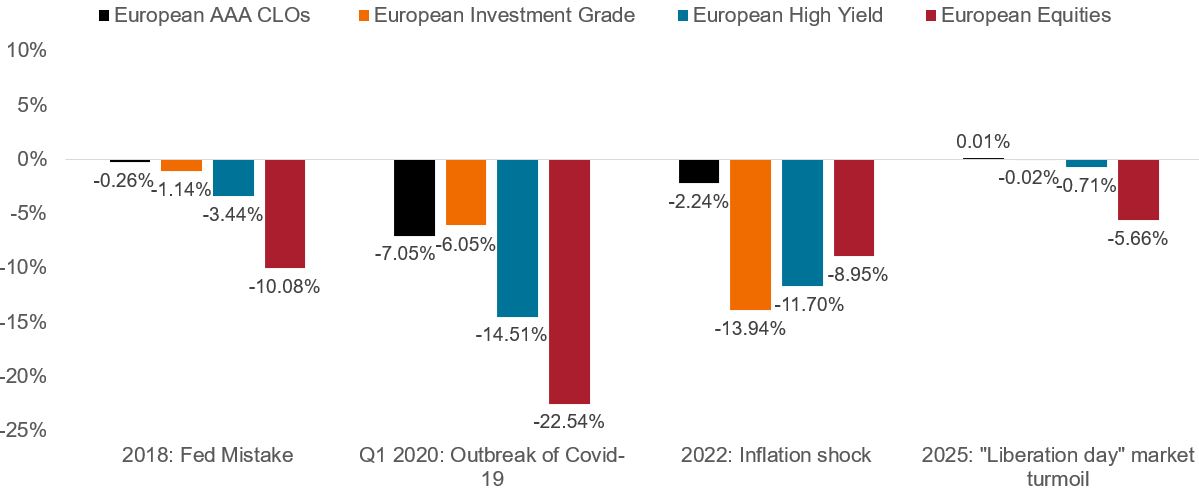

Wie aus Abbildung 1 hervorgeht, fielen die Verluste bei europäischen AAA-CLOs in einem schwierigen Marktumfeld geringer aus als bei Unternehmenskrediten und Aktien. Derselbe Trend war auch in der jüngsten Volatilitätsphase zu beobachten: Europäische AAA-CLOs lieferten eine stagnierende Gesamtrendite von 0 Basispunkten (Bp), während andere europäische Anleihen-Anlageklassen bis April 2025 (ab Ende Februar) Rückgänge verzeichneten.

Abbildung 1: Stabilität der Gesamtrenditen europäischer AAA-CLOs

Quelle: Janus Henderson Investors, JP Morgan, Bloomberg. EUR-Renditen. Europäische AAA-CLOs: JP Morgan Europäischer AAA CLO Index. Europäische IG-Anleihen: ICE BofA Euro Corporate Bond Index. Europäische Hochzinsanleihen: ICE BofA European Currency Non-Financial High Yield 2% Constrained Ind. Europäische Aktien: MSCI Europe.

Hinweis: Die Renditen für 2018 und 2022 entsprechen den Renditen des Kalenderjahres. Der Zeitraum 2025 bezieht sich auf die Wertentwicklung von Ende Februar bis Ende April. Nur zur Veranschaulichung. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Kursrückgänge durch die Volatilität

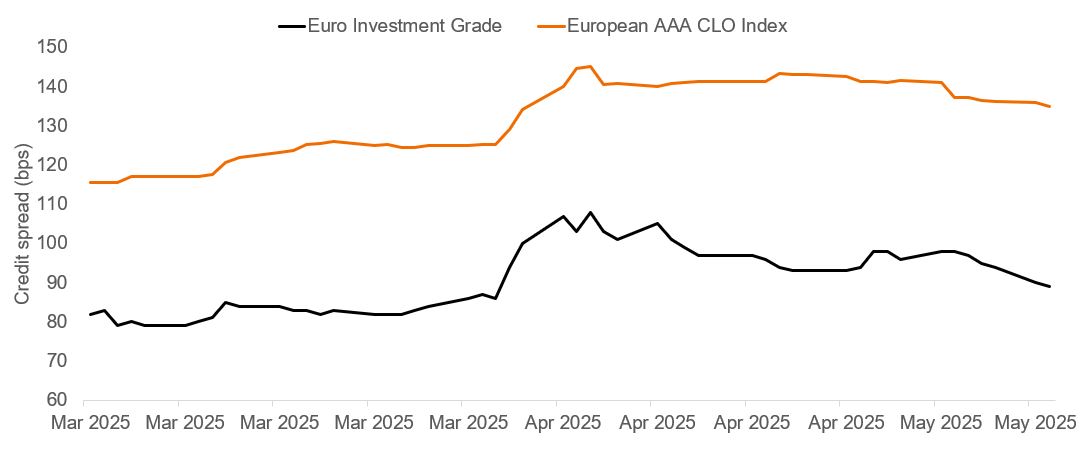

Während der Volatilität im April gaben die Kurse auf allen Märkten nach. Das Spread-Niveau des JP Morgan Euro AAA CLO Index weitete sich von 125 Basispunkten Anfang April auf einen Höchststand von 145 Basispunkten am 9. April aus und lag zum Monatsende noch höher bei 141 Basispunkten. Seit April haben sich die Spreads im bisherigen Monatsverlauf weiter verengt, wovon die Performance im Mai profitierte[1]. CLOs mit AAA-Rating zeigten sich weiterhin resilient, vor allem dank ihres robusten Ertragsniveaus, das dazu beitrug, die Auswirkungen der Kursvolatilität während der Marktverwerfungen abzumildern. Hohe, attraktive Erträge sind für Kunden von entscheidender Bedeutung, die Anleihenportfolios suchen, die sowohl unter normalen als auch unter schwierigen Marktbedingungen eine gute Performance erzielen.

Abbildung 2 zeigt die Spread-Niveaus für den Euro AAA CLO Index und vergleichbare Unternehmenskredite und belegt das etwas gleichmäßigere Renditeprofil von AAA CLOs während dieses Zeitraums.

Abbildung 2: Europäische AAA-CLO-Spreads im Vergleich zu Euro-Investment-Grade-Spreads

Quelle: JP Morgan, ICE, Bloomberg, Janus Henderson. Spread-Niveaus vom 3. März 2025 bis 13. Mai 2025. Euro IG: ICE BofA Euro Corporate Index. Europäischer AAA-CLO: JP Morgan European Collateralised Loan Obligation AAA-Index.

Geringere Sensibilität gegenüber Spread-Bewegungen

Eine amortisierende Konstruktion und die kurze Laufzeit von AAA-CLOs verringern natürlich die Spread-Duration oder die Sensitivität einer Anleihe gegenüber Veränderungen der Kredit-Spreads. Dies trug zu relativ geringeren Kursrückgängen im Vergleich zu anderen Anleiheklassen bei, da sich die Kredit-Spreads ausweiteten. Das Fehlen einer Zinsduration bei CLOs trug zur Stabilisierung der Renditen bei, da die Märkte für Staatsanleihen seit Jahresbeginn mit erheblicher Volatilität konfrontiert waren. Faktoren wie geringere Erträge, eine längere Spread-Duration und eine erhöhte Spread-Volatilität trugen zu stärkeren Rückgängen auf den Märkten für Unternehmensanleihen bei.

Profitieren von Relative-Value-Strategien

Nach ihrem Anstieg bewegten sich die Spreads bei europäischen CLOs im historischen Vergleich in den mittleren Perzentilbereich ( 50. Perzentil) [2], wobei CLOs im Vergleich zu breiteren Anleihenmärkten gut positioniert sind, um attraktive Renditen zu bieten. Für Anleger wird eine attraktive Relative-Value-Strategie in einem Umfeld sinkender Zinsen immer wichtiger, da die Kredit-Spreads einen immer größeren Anteil an der Gesamtrendite haben und so die Erträge stützen.

Eine attraktivere Relative-Value-Strategie bei AAA-CLOs kann auch dazu beitragen, dass sich die Kurse nach einer Phase der Volatilität normalisieren, da Anleger einsteigen und die weiterhin hochwertigen Anlagen erwerben. Nachdem im April der Höchststand erreicht worden war, begannen sich die AAA-CLO-Spreads zu normalisieren. Der Euro AAA CLO Index fiel bis Ende April auf 141 Basispunkte und bis Mitte Mai weiter auf 135 Basispunkte, womit er einen Teil der Schwäche wieder wettmachte. In volatilen Phasen haben CLOs den Abwärtstrend in der Regel innerhalb von sechs bis 12 Monaten wieder aufgeholt. Anleger können von einer solchen Kurserholung und den hochwertigen variabel verzinslichen Erträgen profitieren, die europäische AAA-CLOs bieten, was zur Diversifizierung des Anleihenportfolios beiträgt.

Von einem aktiven Management kann auch die Performance stützen, da es bei starker Marktinstabilität zwischen verschiedenen AAA-CLO-Deals zu deutlichen Kursunterschieden kommen kann. Die Kreditauswahl mit Schwerpunkt auf qualitativ hochwertigeren und konservativeren CLO-Managern und Deals ist ein interessanter Ansatz, um in schwierigen Märkten eine Outperformance innerhalb des breiteren CLO-Markts zu erzielen. Dies erfordert Fachkompetenz und ein umfassendes Verständnis der zugrunde liegenden Sicherheiten, um Relative-Value-Chancen zu erkennen, die ein überdurchschnittliches Renditepotenzial bieten und gleichzeitig das Abwärtsrisiko mindern können.

Fußnoten

[1] Quelle: Janus Henderson Investors, JP Morgan, Bloomberg. EUR-Renditen. Europäische AAA-CLOs: JP Morgan European AAA CLO Index, Stand: 13. Mai 2025.

[2] Quelle: Bloomberg, Janus Henderson Investors, Stand: 12. Mai 2025.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.