Zentrale Erkenntnisse:

- Die Geschwindigkeit des Ausverkaufs an den Märkten, nachdem Trump am 2. April globale Zölle angekündigt hatte, war sicherlich ungewöhnlich, doch Rückschläge von 5 % oder mehr erleben wir in den meisten Kalenderjahren – auch in Jahren, die der S&P 500 mit positiven Renditen beendete.

- Trotz der emotional nicht einfachen Situation sind wir der Meinung, dass es für Anleger klug ist, auch in volatilen Märkten an ihren langfristigen Zielen festzuhalten. Die Geschichte zeigt, dass Aktien nach einem Abschwung oft eine deutliche Aufwärtsbewegung vollzogen haben.

- Unserer Ansicht nach ist es die Aufgabe aktiver Manager, sich in volatilen Phasen darauf zu konzentrieren, das Portfolio zu stärken, indem sie nach attraktiven Einstiegspunkten bei den stärksten Unternehmen suchen, die sich anpassen und florieren können.

Nachdem US-Präsident Trump am 2. April globale Zölle angekündigt hatte, deren Ausmaß und Höhe an den globalen Finanzmärkten einen Schock auslösten, verlor der S&P 500® innerhalb weniger Tage etwas mehr als 12 % seines Wertes, bevor er – in noch schnellerem Tempo – eine historische Tagesrally erlebte, nachdem Trump für sämtliche Länder außer China eine 90-tägige Zollpause verkündet hatte.

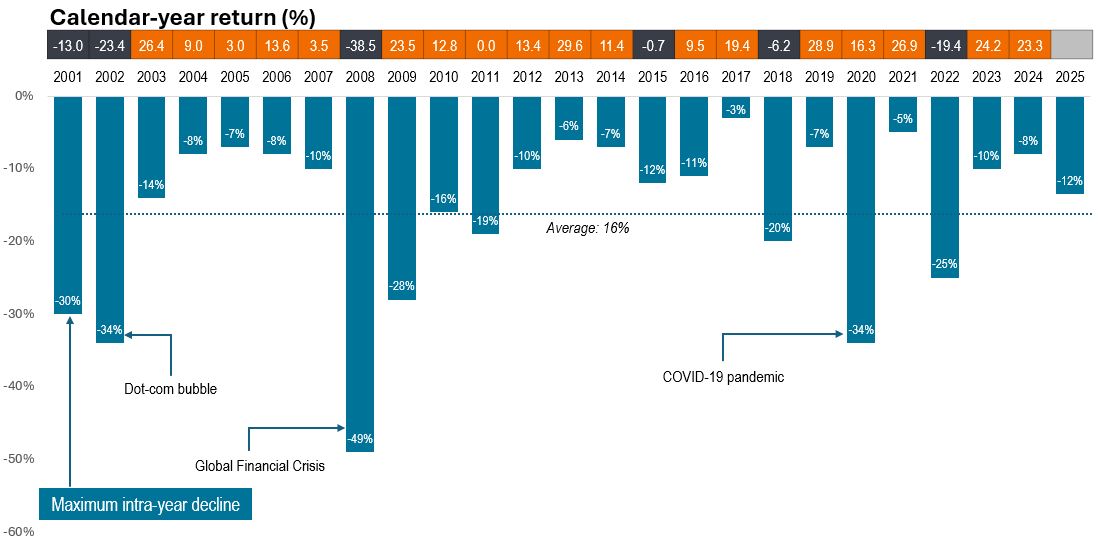

Phasen mit Rücksetzern sind häufiger als Phasen ohne

Wegen der anhaltenden Volatilität stellen sich viele Anleger die Frage: „Das ist doch nicht normal, oder?“

Die Antwort auf diese Frage ist vielschichtiger, als es zunächst scheint. Der S&P 500 erlebte in den letzten 25 Jahren mehr als ein halbes Dutzend Bärenmärkte (Verluste von 20 % oder mehr gegenüber den letzten Höchstständen) und in den meisten Kalenderjahren Kursrückgänge von 5 % oder mehr – auch in Jahren, in denen der Index das Jahr mit positiven Renditen beendete.

Abbildung1: Historische S&P 500-Rückgänge

Quelle: FactSet, S&P US-Daten, 31. Dezember 2000 bis 8 April 2025. Renditen stellen Kursänderungen dar. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Ungewöhnlich an der jüngsten Verkaufswelle war deren Geschwindigkeit. So gab der S&P 500 am 3. April um 4,8 % und am darauffolgenden Tag um weitere 6,0 % nach. Dies war erst das 13. Mal seit 1929, dass der Leitindex an zwei aufeinanderfolgenden Handelstagen Rückgänge von 4,5 % oder mehr verzeichnete.

Derart große Marktbewegungen in so kurzer Zeit können Anleger veranlassen, zu versuchen, ihr Kapital in Sicherheit zu bringen. Ein Blick zurück zeigt jedoch, dass dieser Impuls vielleicht nicht klug ist. Volatilität erzeugt neue Volatilität, wobei ein Anstieg der kurzfristigen und algorithmischen Handelsaktivitäten die Intraday-Kursschwankungen verstärkt. Doch die Geschichte zeigt, dass die Aktienmärkte nach einem Abschwung oft eine deutliche Erholung erleben.

So hat sich wenige Tage nach dem zollbedingten Ausverkauf der S&P 500 am 9. April mit einem Plus von 9,5 % wieder erholt. Auch wenn die Trendwende an diesem einen Handelstag nicht alle vorher erlittenen Verluste im S&P 500 wieder wettmachen konnte, zählt sie zu den Top 10 der Kursgewinne innerhalb eines Tages in der Geschichte des Index (Abbildung 2). Bemerkenswerterweise zählten die drei aufeinanderfolgenden Handelssitzungen vom 7. bis 9. April allesamt gemessen an den Intraday-Höchst- und Tiefstständen zu den 35 volatilsten Sitzungen in der Geschichte.1

Abbildung 2: Die 15 Handelstage mit den höchsten historischen Intraday-Veränderungen (in Prozent) im S&P 500

| Rang | Datum | Ereignis | Intraday-Veränderung in % |

| 1 | 15. März 1933 | Ende der Handelsunterbrechung nach mehreren Bankfeiertagen | 16,61 % |

| 2 | 30. Oktober 1929 | Erholung nach Börsencrash | 12,53 % |

| 3 | 6. Oktober 1931 | Plan zur Bankenstützung | 12,36 % |

| 4 | 5. September 1939 | Nachlassen der kriegsbedingten Unsicherheit | 11,86 % |

| 5 | 21. September 1932 | Hoffnung auf Stützungsmaßnahmen | 11,81 % |

| 6 | 13. Oktober 2008 | Bankenrettungsplan | 11,58 % |

| 7 | 28. Oktober 2008 | Erwartung einer Zinssenkung | 10,79 % |

| 8 | 22. Juni 1931 | Hoffnung auf Wirtschaftserholung | 10,51 % |

| 9 | 20. April 1933 | Aussetzung des Goldstandards | 9,52 % |

| 10 | 9. April 2025 | Ankündigung Zollpause durch Trump | 9,52 % |

| 11 | 24. März 2020 | Unbegrenzte QE der Fed | 9,38 % |

| 12 | 13. März 2020 | Spekulationen über Stützungsmaßnahmen | 9,29 % |

| 13 | 8. August 1932 | Spekulationsrally | 9,26 % |

| 14 | 21. Oktober 1987 | Erholung nach dem Schwarzen Montag | 9,10 % |

| 15 | 14. November 1929 | Zinssenkung durch die Fed | 8,95 % |

Quelle: Bloomberg, Stand: 10. April 2025. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Wie geht es jetzt weiter?

Wie die nächsten Phasen des Handelskrieges aussehen werden, ist in vielerlei Hinsicht weiter unklar, ebenso wie die Frage, welche kurz- und langfristigen Auswirkungen die Zölle auf Investitionen und Wirtschaft haben könnten. Im Moment befassen sich die Anleger jedoch vor allem mit der Frage, welche Auswirkungen die Zölle auf die Inflation haben und wie die Verbraucher auf höhere Preise reagieren könnten. Die sich ständig ändernden Handelsbedingungen werfen zudem die Frage auf, wie lange und in welcher Höhe die Zölle umgesetzt werden und wie sich die Unternehmen an das neue Geschäftsumfeld anpassen.

Angesichts der aktuellen Unsicherheit sollten sich Anleger auf weitere Volatilität einstellen. Auch wenn Volatilität naturgemäß beunruhigend sein kann, ist sie nicht unbedingt Vorbote eines Abwärtstrends. Tatsächlich waren in der Vergangenheit deutliche Volatilitätsausschläge (gemessen am VIX-Index) häufig ein Signal für bevorstehende Zugewinne (Abbildung 3).

Abbildung 3: VIX-Ausschläge über 40 Punkte

| Tag, an dem der VIX 40 Punkte überschreitet | VIX-Schlussstand | S&P 500-Rendite in den darauffolgenden 12 Monaten |

| 31. August 1998 | 44,28 | 39,79 % |

| 17. September 2001 | 41,76 | -14,64 % |

| 22. Juli 2002 | 41,87 | 22,71 % |

| 19. September 2002 | 40,,65 | 25,12 % |

| 29. September 2008 | 46,72 | -1,55 % |

| 7. Mai 2010 | 40,95 | 23,60 % |

| 8. August 2011 | 48,00 | 28,07 % |

| 22. September 2011 | 41,35 | 32,17 % |

| 24. August 2015 | 40,,74 | 18,07 % |

| 28. Februar 2020 | 40,11 | 34,39 % |

| 11. Juni 2020 | 40,79 | 43,71 % |

| 28. Oktober 2020 | 40,28 | 42,57 % |

| 4. April 2025 | 45,31 | — |

Quelle: Bloomberg, Stand: 17. April 2025. VIX-Ausschläge basierend auf dem letzten Kurs. Ausschläge über 40 werden festgestellt, wenn sie mehr als einen Monat nach dem vorherigen Anstieg auftreten. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

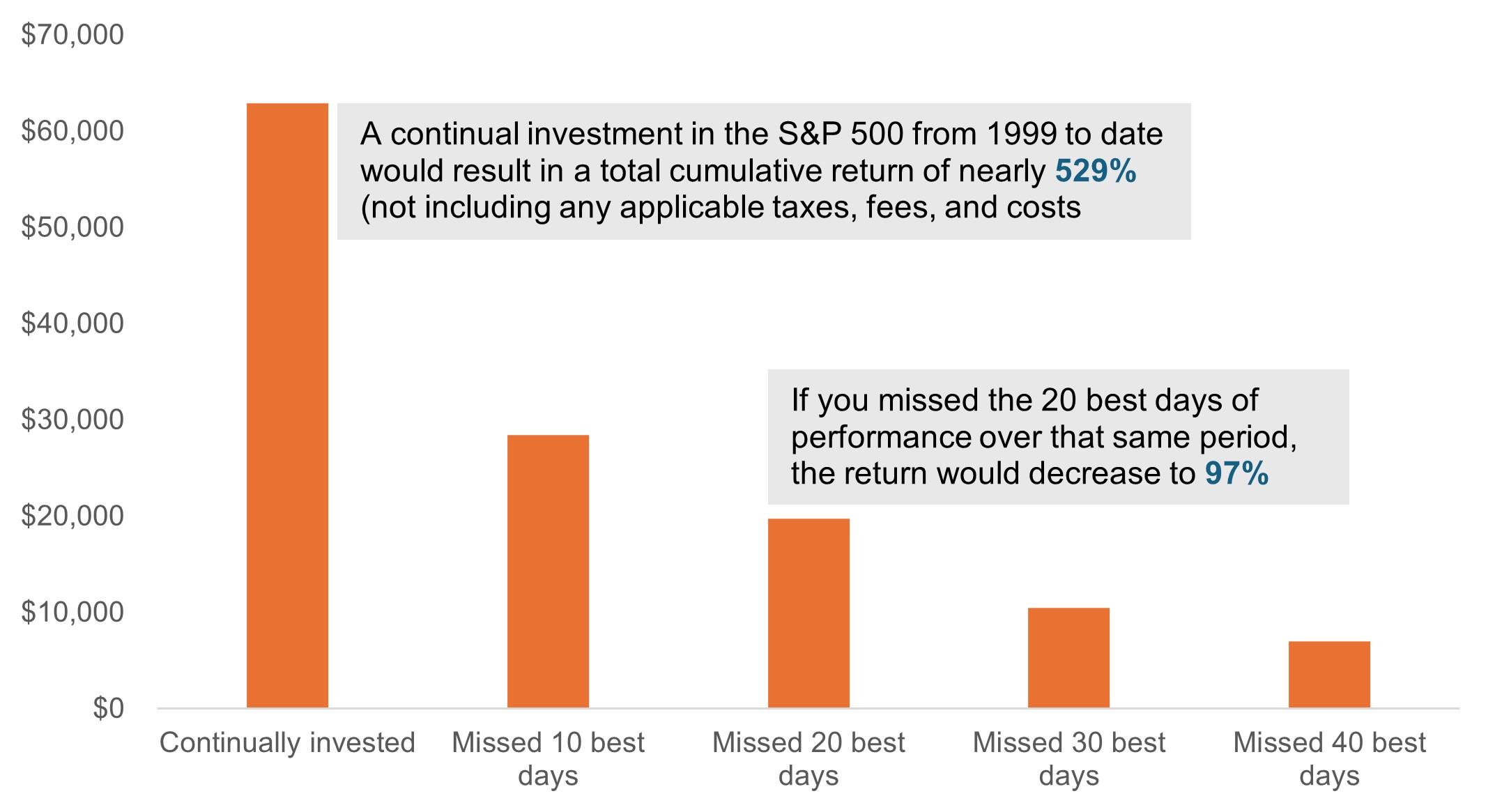

Die Möglichkeit, dass auf kurze Phasen der Volatilität längerfristige Gewinne folgen, zeigt, dass es sich oft lohnt, unvermeidbare Volatilität auszusitzen. Darüber hinaus macht die hohe Geschwindigkeit der jüngsten Kursbewegungen deutlich, dass der Versuch, den Markt zu timen, einem Portfolio mehr Schaden zufügen kann als die Marktvolatilität selbst (Abbildung 4).

Abbildung 4: Der Nachteil des Versuchs, den Markt zu timen

Wert einer hypothetischen Geldanlage von 10.000 USD in den S&P 500-Index von 1999 bis April 2025

Quelle: Bloomberg, Janus Henderson Investoren. Stand: 21. April 2025. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Die Vorteile eines aktiven Managements in volatilen Phasen

Für längerfristig orientierte Anleger hat es sich letztlich ausgezahlt, investiert zu bleiben – insbesondere, wenn die Volatilität Gelegenheiten eröffnet, um das Portfolio zu stärken.

Als aktive Manager versuchen wir in Zeiten mit erheblicher Volatilität, attraktive Einstiegspunkte bei Aktien zu nutzen, in die wir zuvor aus Bewertungsgründen vielleicht nicht investiert haben. Zudem nutzen wir unseren Spielraum, jenseits der großen Indizes ein breiteres Spektrum von Unternehmen zu betrachten, um qualitativ hochwertige Geschäftsmodelle und Unternehmen zu finden, die unserer Meinung nach das Potenzial für eine langfristige Outperformance haben.

Wir sind uns darüber im Klaren, dass ein neues Paradigma für den globalen Handel – unabhängig von seiner endgültigen Form – sowohl Chancen als auch Risiken mit sich bringen wird. Unternehmen mit einem bewährten Management, hochwertigen Geschäftsmodellen, wettbewerbsfähigen Produkten und/oder starkem geistigen Eigentum sollten sich dabei gut behaupten können. Wir glauben, dass dies eine neue Ära ist, in der Unternehmen mit unsicheren Geschäftsmodellen und rückwärtsgewandten, reaktiven Strategien möglicherweise untergehen, während die stärksten Unternehmen weiter florieren können.

1 Quelle: Sherwood News, Bloomberg-Daten, Stand: 10. April 2025.

Sofern nicht anders angegeben, stammen alle Daten von Bloomberg, Stand: 17. April 2025.

Der S&P 500® Index reflektiert die Wertentwicklung der US Large-Cap-Aktien und repräsentiert die Wertentwicklung des allgemeinen US-Aktienmarktes.

Der Cboe Volatility-Index® oder VIX®-Index zeigt die Erwartung des Marktes an eine 30-Tage-Volatilität. Er basiert auf den impliziten Volatilitäten einer breiten Palette von S&P 500® Index-Optionen und ist ein weit verbreitetes Maß für das Marktrisiko. Die Methodik des VIX Index ist Eigentum der ChicagoBoard of Options Exchange, die nicht mit Janus Henderson verbunden ist.

Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

WICHTIGE INFORMATIONEN

Aktiv verwaltete Anlageportfolios unterliegen dem Risiko, dass die eingesetzten Anlagestrategien und Research-Prozesse möglicherweise nicht die beabsichtigten Ergebnisse liefern. Dementsprechend kann es sein, dass ein Portfolio schlechter abschneidet als seine Benchmark oder andere Anlageprodukte mit ähnlichen Anlagezielen.

Aktien unterliegen Risiken, einschließlich Marktrisiken. Die Renditen können je nach Emittenten-, politischen und wirtschaftlichen Entwicklungen schwanken.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.