Zentrale Erkenntnisse:

- Aufgrund der Belastung durch die politischen Überhänge gehen Gesundheitsaktien zu Beginn des neuen Jahres mit einem deutlichen Abschlag gegenüber dem breiteren Markt ins trading.

- Gleichzeitig haben sich die Fundamentaldaten allmählich verbessert, angefangen von mehr Klarheit über die Reform der Arzneimittelpreise bis hin zu einem Anstieg der Fusions- und Übernahmeaktivitäten.

- Insgesamt glauben wir, dass diese Faktoren im Jahr 2026 in bestimmten Bereichen des Gesundheitssektors die Chance auf eine erhebliche Wertschöpfung schaffen könnten.

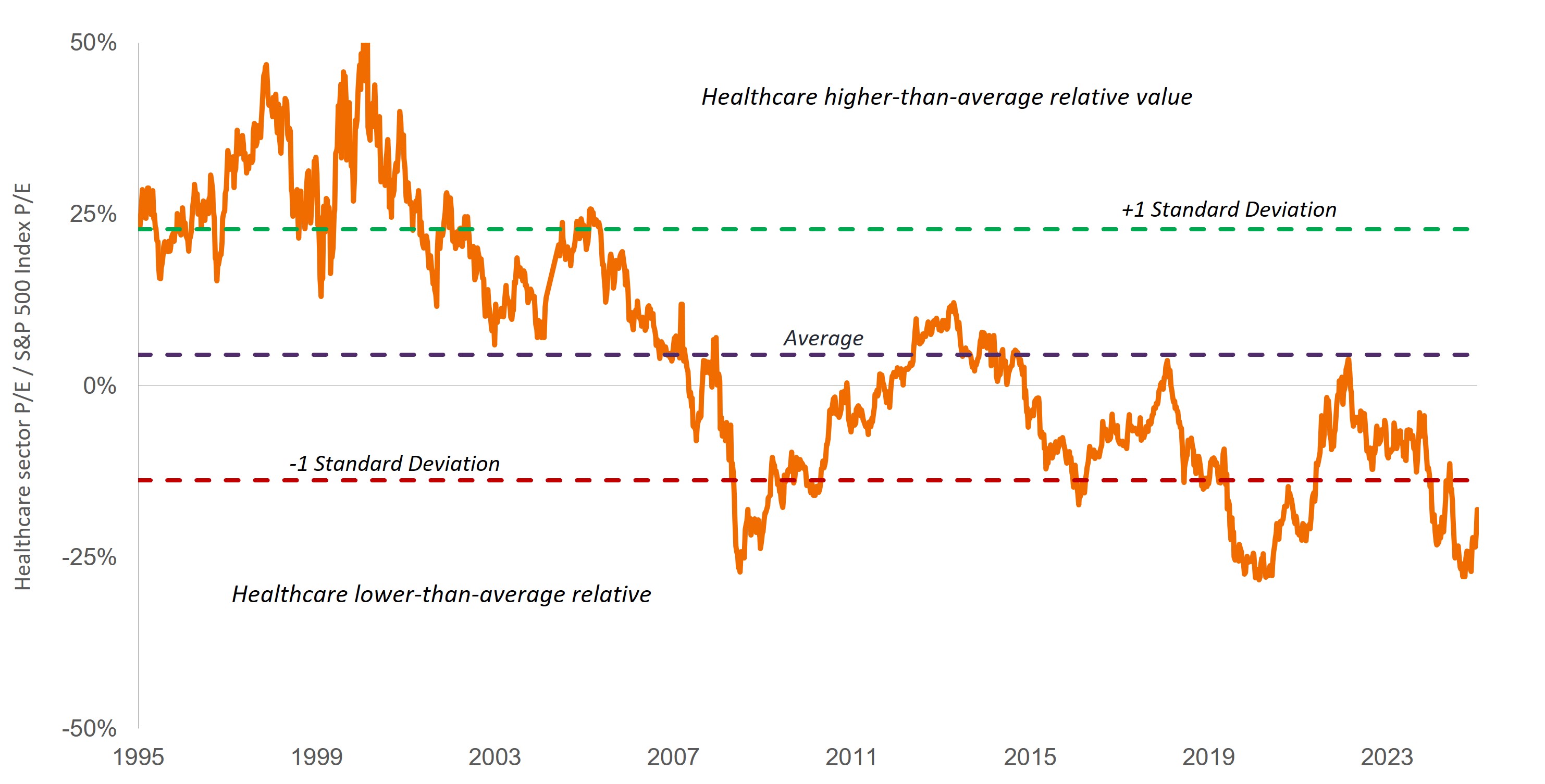

Während eines Großteils des vergangenen Jahres war der Gesundheitssektor von der politischen Unsicherheit geprägt, was zu einer Phase der Underperformance geführt hat, die zu einigen der niedrigsten relativen Kurs-Gewinn-Verhältnisse (KGV) in der Geschichte des Sektors geführt hat (Abbildung 1).

Aber nun, da wir das neue Jahr umschlagen, lassen einige regulatorische Risiken allmählich nach. Investoren sehen darin beispielsweise eine Möglichkeit, die hohen pharmazeutischen Zölle zu umgehen. Zudem haben sie nun eine klarere Vorstellung von der Preisgestaltung für Medikamente. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde FDA hat sich auch für eine starke Biopharmaindustrie eingesetzt. So wurden im Jahr 2025 die Review-Fristen weitgehend eingehalten und neue Programme zur Beschleunigung der Arzneimittelzulassung eingeführt.

Obendrein hat sich der medizinische Fortschritt fortgesetzt und von innovativen neuen Medikamentenmodalitäten und -technologien profitiert. Dieses Umfeld könnte unserer Meinung nach im Jahr 2026 zu starken Risiko-Rendite-Chancen für bestimmte Bereiche des Gesundheitswesens führen. Hier sollten Anleger unserer Meinung nach Ausschau halten.

Abbildung 1: Aktien des Gesundheitswesens sind stark bewertet und bieten somit Aufwärtspotenzial

Relatives Kurs-Gewinn-Verhältnis (KGV) von Gesundheitsaktien im Vergleich zum S&P 500® Index

Quelle: Bloomberg, Daten vom 10. November 1995 bis 14. November 2025. Die Kurs-Gewinn-Verhältnisse basieren auf den geschätzten künftigen 12-Monats-Erträgen. Der Gesundheitssektor repräsentiert den S&P 500 Health Care Sector, der die im S&P 500 enthaltenen Unternehmen umfasst, die gemäß GICS dem Gesundheitssektor zugewiesen werden.

Aufstrebender Biotechnologiesektor

Kleine und mittelgroße Biotech-Unternehmen waren für den größten Teil des Jahres 2025 die Hauptlast der politischen Bedenken, da die Sorgen über die künftige Ausrichtung der FDA und die Möglichkeit hoher Arzneimittelzölle und der Meistbegünstigung (die die US-Arzneimittelpreise angleichen würden) zunahmen diejenigen anderer wohlhabender Länder). Aktien von aufstrebenden Biotech-Werten wurden abverkauft, wobei ein Index für Small- und Mid-Cap-Biotech-Werte in der ersten Jahreshälfte um mehr als -40% fiel.1

Seit Anfang April erholt sich der Teilsektor jedoch und ist nun auf dem besten Weg, das Jahr 2025 mit zweistelligen Zuwächsen abzuschließen. Unterstützt wird diese Erholung durch Belege dafür, dass es der FDA trotz Budget- und Personalkürzungen im Allgemeinen gelungen ist, wie bisher zu arbeiten und sogar neue Programme zur Beschleunigung der Arzneimittelentwicklung auf den Markt zu bringen. Darüber hinaus zeigte ein zwischen Pfizer und dem Weißen Haus erzielter Handel, in dem sich Pfizer zu zusätzlicher Kapitalausstattung und Preisnachlässen für ausgewählte Medikamente in den USA verpflichtete, dass der Branche Möglichkeiten zur Verfügung standen, um die drastischsten Zoll- und Preisvorschläge für Medikamente zu vermeiden.

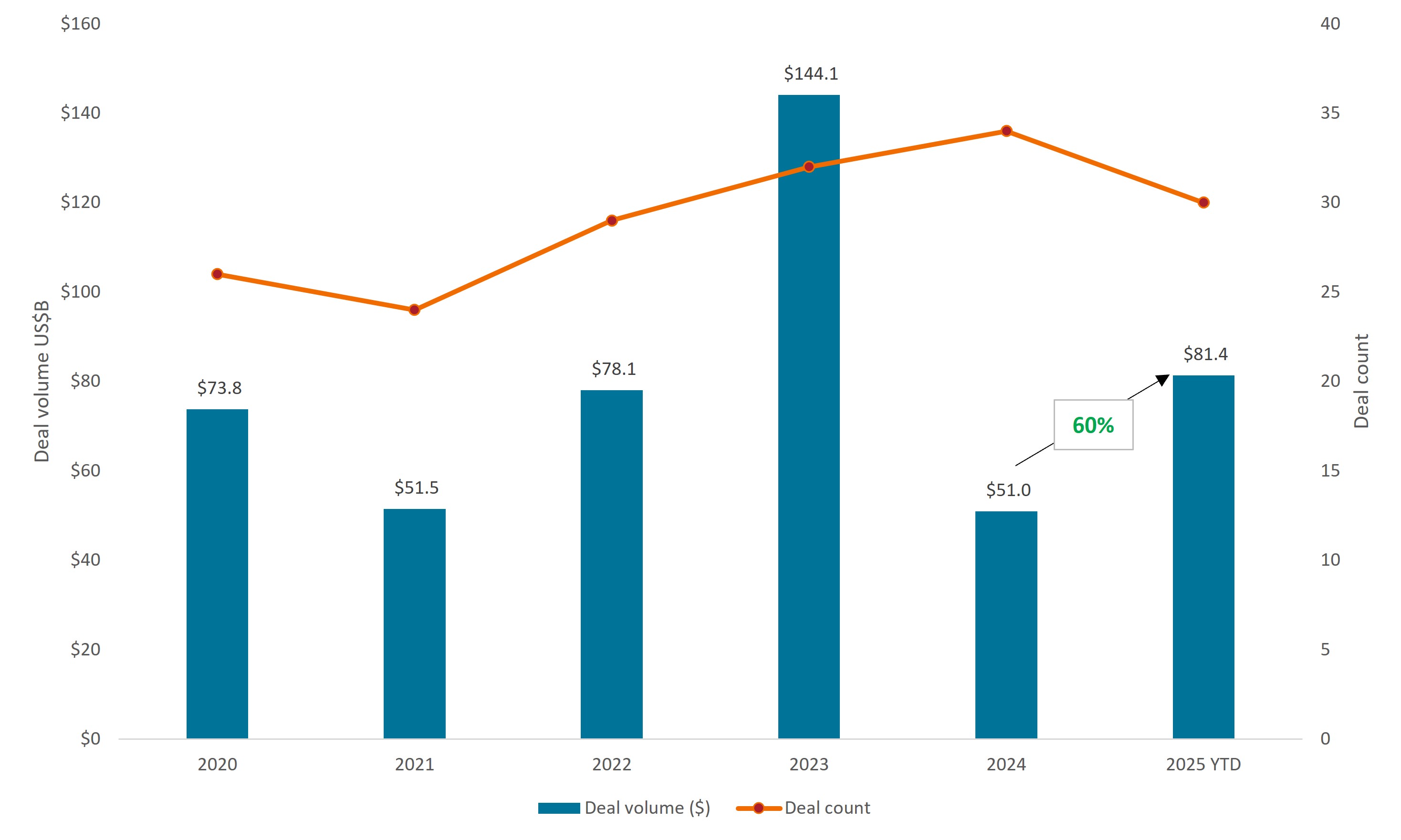

Wir glauben, dass sich diese Dynamik bis ins nächste Jahr hinein fortsetzen könnte. Auch wenn sich die Biotech-Aktien erholt haben, ist der Sektor noch weit von den Höchstständen von Anfang 2021 entfernt. Sinkende Zinssätze könnten auch die Nachfrage der Anleger nach längerfristigen Vermögenswerten wie Biotechnologietiteln steigern und die Finanzierung von Fusionen und Übernahmen (M&A) erleichtern. Tatsächlich hat die M&A-Aktivität im Biotech-Bereich im Jahr 2025 bereits das Niveau des Jahres 2024 übertroffen (siehe Abbildung 2) und könnte dieses Tempo bis 2026 beibehalten. Der Grund dafür ist, dass große Pharmaunternehmen unter Druck stehen, Hunderte von Milliarden Dollar an Medikamentenumsätzen zu ersetzen, die in den kommenden Jahren ihr Patent verlieren werden.

Abbildung 2: M&A-Aktivitäten auf dem Vormarsch in der Biotechnologie

Quelle: LifeSci Capital, Stand: 30. September 2025.

Small- und Mid-Cap-Biotech-Unternehmen könnten überproportional von diesen Fusionen und Übernahmen profitieren. Heute entwickeln diese Unternehmen die meisten neuen bahnbrechenden Medikamente und machten im Jahr 2025 57 % der Übernahmeziele des Sektors aus.1

Angespannte Kapitalmärkte haben auch für eine schlankere, diszipliniertere Branche gesorgt. Im Jahr 2025 gab es 21 % weniger börsennotierte Biotech-Unternehmen als vor fast vier Jahren. Die verbleibenden Unternehmen haben überlebt, indem sie sich auf innovative Wissenschaft konzentriert und positive klinische Daten geliefert haben. Tatsächlich verfügen schätzungsweise 82 % der börsennotierten Biotech-Unternehmen über „sehr gute“ Medikamentenpipelines oder Therapien in der Entwicklung, die das Potenzial haben, den Behandlungsstandard für ihre Krankheitskategorie deutlich zu verbessern. Im Jahr 2022 lag dieser Anteil lediglich bei 47%.2

Im vergangenen Jahr waren erste Anzeichen für diese Innovation zu beobachten, darunter der erste neue Wirkmechanismus, der seit Jahrzehnten für Schizophrenie zugelassen wurde, die ersten Behandlungen für MASH (Fettlebererkrankung) und das Prader-Willi-System (eine seltene genetische Erkrankung, die beeinträchtigt (Entwicklung von Kindern) - neuartige Medikamente gegen Kardiomyotherapie, die durch TTR-Amyloidose verursacht wird, und die erste zugelassene Behandlung für die Lungenerkrankung Bronze.

Diese Verbesserung bei der Entwicklung von Pipelines schlägt sich in einem höheren Gewinnpotenzial nieder, da immer mehr Therapien stark nachgefragt werden. Einem Branchenbericht zufolge waren zwischen 2017 und 2024 nur etwa 20 % der Unternehmen im S&P Biotechnology Select Industry Index3 profitabel. Bis 2027 könnte sich dieser Anteil auf 38 %4 fast verdoppeln – eine Tatsache, die für den Markt immer schwieriger zu ignorieren sein könnte.

Diversifizierte Pharmaunternehmen

Wie bei der Biotechnologie haben sich auch Pharmaaktien in den letzten Monaten erholt, da das Ausmaß der Reform der Arzneimittelpreise und der Zölle deutlicher geworden ist. Insgesamt scheinen die Auswirkungen dieser neuen politischen Maßnahmen auf die Gewinnmargen der Pharmaindustrie bisher überschaubar zu sein, insbesondere in den Fällen, in denen niedrigere Preise durch höhere Umsatzmengen ausgeglichen werden könnten.

Eli Lilly und Novo Nordisk haben sich beispielsweise vor Kurzem darauf geeinigt, die Kosten ihrer marktführenden GLP-1-Medikamente zur Gewichtsreduktion für staatliche Versicherungsprogramme und den direkten Selbstvertrieb an Verbraucher zu senken. Die neuen Listenpreise werden sich zwischen etwa 149 und 350 US-Dollar pro Monat bewegen, gegenüber mehr als 1.000 US-Dollar. Doch im Gegenzug werden die Therapien nun durch Medicare und Medicaid gedeckt, die staatlichen Gesundheitsprogramme, bei denen rund 120 Millionen Menschen in den USA versichert sind. Außerdem haben Eli Lilly und Novo von der FDA neue „Commissioner's National Priority Vouchers“ für orale Versionen erhalten ihrer derzeit in der Entwicklung befindlichen GLP-1, was ihre Markteinführung in der ersten Hälfte des Jahres 2026 beschleunigen könnte.

Da der Preisdruck wahrscheinlich auch 2026 anhalten wird und Arzneimitteleinnahmen in Höhe von rund 300 Milliarden US-Dollar bis 2030 auslaufen werden,6 halten wir es für wichtig, sich auf Pharmaunternehmen zu konzentrieren, die diversifizierte Pipelines für neue und fortschrittliche Medikamente aufbauen. Unternehmen, die dies tun, haben unserer Ansicht nach die Chance, Marktanteile zu gewinnen – insbesondere in schnell wachsenden Endmärkten wie Onkologie, Adipositas und anderen chronischen Krankheiten – und Gewinnmargen durch die Nutzung ihrer beträchtlichen Produktionskapazitäten zu schützen. Zudem sind wir der Auffassung, dass sich die robusten Bilanzen und die starke Generierung von freiem Cashflow dieser Unternehmen zunehmend hervorheben könnten, wenn steigende Aktienbewertungen und unsichere wirtschaftliche Aussichten die Anleger dazu veranlassen, sich auf defensivere Bereiche des Marktes zu konzentrieren.

Versicherer positionieren sich neu für Gewinnwachstum

Managed-Care-Unternehmen hatten auch mit aufsichtsrechtlichen Hürden zu kämpfen, darunter die Ungewissheit hinsichtlich der Erstattungssätze bei Medicare Advantage (einer privaten Version des Regierungsprogramms für Senioren), der Anspruchsberechtigung der Patienten für Medicaid und Bedenken hinsichtlich der Erschwinglichkeit auf dem individuellen Markt (mit Subventionen für den Affordable Care Act ( (ACA) plant den größten Knappheitspunkt beim jüngsten US-Regierungs-Shutdown). Auch die steigenden Gesundheitskosten haben die Gewinnmargen der Versicherer belastet, da sich die medizinische Inanspruchnahme nach der Coronapandemie stärker als erwartet erholte.

Infolgedessen fielen die Bewertungen von Managed-Care-Aktien auf einen der niedrigsten Niveaus seit Jahrzehnten. Wir glauben, dass dies eine Chance für langfristig orientierte Anleger schafft, die selektiv vorgehen können. Während die Unsicherheit über die staatliche Finanzierung von Medicaid und dem ACA kurzfristige Risiken für die Unternehmen in diesen Märkten mit sich bringt, profitieren Versicherer, die auf Medicare Advantage setzen, von positiveren Rückenwinden. Zum einen haben diese Unternehmen die Preise ihrer Versicherungsprodukte für das Jahr 2026 angepasst. Zum anderen haben sie ihre Dienstleistungen entsprechend der gestiegenen Kosten und der reduzierten Erstattungsquoten angepasst. Kostensenkungen standen ebenfalls im Mittelpunkt und haben dazu beigetragen, dass mehrere Versicherer ihre Gewinnprognosen für 2026 angehoben haben.

Wir sind der Ansicht, dass die Bewertungen diese Bemühungen noch nicht vollständig widerspiegeln und übersehen andere langfristige Wachstumstreiber, wie wertorientierte Pflegeinitiativen und die steigende Zahl der Medicare-Advantage-Mitglieder. Unserer Ansicht nach stellt dies eine attraktive Risiko-Ertrags-Chance für Anleger dar, insbesondere für solche mit einem mehrjährigen Zeithorizont.

Medizintechnik- und Werkzeugunternehmen mit neuen Produktzyklen und wieder steigenden Aufträgen

Die Hersteller von Medizinprodukten sind der Unsicherheit über die Zölle nicht entgangen, denn die Trump-Regierung hatte Ende September angekündigt, dass sie eine Studie über die Lieferketten von Medizintechnikunternehmen in Auftrag geben würde, bevor sie möglicherweise branchenspezifische Zölle einführt. Auch Unterbrechungen der Lieferketten und höhere Inputkosten waren im Jahr 2025 Belastungen für die Gruppe.

Wenn sich jedoch die Erfahrungen der Pharmaindustrie leiten lassen, dann sind wir der Meinung, dass die Anleger keine voreiligen Schlussfolgerungen ziehen sollten und dass regulatorische Kompromisse möglich sind. Viele Unternehmen der Branche verzeichnen inzwischen ein zweistelliges Umsatzwachstum durch die Einführung neuer Produkte für Herz-Kreislauf-Erkrankungen und Diabetes, zwei große und wachsende Endmärkte. Darüber hinaus haben die Unternehmen für Life-Sciences-Geräte von steigenden Aufträgen profitiert, da ihr größter Kunde – die Pharmaindustrie – angesichts der Klarheit der Zölle und Arzneimittelpreise zu einem positiven operativen Umfeld zurückkehrt. Auch hier sind wir der Meinung, dass es sich um ein überzeugendes Risiko-Ertrags-Verhältnis für Anleger handelt, die selektiv vorgehen können.

1 Bloomberg, vom 31. Dezember 2024 bis 8. April 2025. Basierend auf dem LifeSci Biotechnology Clinical Trials Index, der die Wertentwicklung ausgewählter Biotechnologieunternehmen in der Phase klinischer Studien abbildet.

2 JP Morgan, Stand: 30. September 2025.

3 Stifel, Stand: 16. September 2025.

4 Der S&P Biotechnology Select Industry Index repräsentiert den Teilsektor der Biotechnologie im S&P Total Markets Index.

5 Cantor, Der XBI könnte FINALLY be bereit sein, zu liefern– hier ist der Grund, warum (Stand: 27. August 2025).

6 Bewerten, Portfolio-Taktiken, um die 300-Milliarden-Dollar-patente Klippe zu erklimmen, Stand: 13. Oktober 2025.

Die Rendite des freien Cashflows (FCF) ist eine Finanzkennzahl, die misst, wie viel Cashflow ein Unternehmen im Falle seiner Liquidation oder anderer Verpflichtungen hat, indem sie den freien Cashflow pro Aktie mit dem Marktpreis pro Aktie vergleicht und die Höhe des Cashflows angibt, den das Unternehmen im Verhältnis zu seinem Marktwert erwirtschaften wird.

Das Kurs-Gewinn-Verhältnis (KGV) misst den Aktienkurs im Vergleich zum Gewinn je Aktie für einen oder mehrere Portfoliotitel.

DerS&P 500® Index spiegelt die Performance der US Large-cap-Aktien wider und entspricht der Performance des US-Aktienmarktes allgemein.

Der S&P Biotechnology Select Industry Index umfasst Aktien im S&P Total Market Index, die in der Unterbranche GICS Biotechnology klassifiziert sind.

WICHTIGE INFORMATIONEN

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Beteiligungspapiere unterliegen Risiken, einschließlich des Marktrisikos. Die Renditen schwanken in Abhängigkeit von Emittenten sowie von politischen und wirtschaftlichen Entwicklungen.

Der Gesundheitssektor unterliegt der staatlichen Regulierung und den Erstattungssätzen sowie der staatlichen Zulassung von Produkten und Dienstleistungen. Das kann sich erheblich auf Preise und Verfügbarkeit auswirken, und durch schnelle Veralterung von Medikamenten und den Ablauf von Patenten erheblich beeinflusst werden.

Wertpapiere mit geringerer Marktkapitalisierung können weniger stabil und anfälliger für nachteilige Entwicklungen sein. Sie können auch volatiler und weniger liquide sein als Wertpapiere mit höherer Marktkapitalisierung.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.