Zentrale Erkenntnisse:

- Die Marktlandschaft des Jahres 2025 ist von Volatilität und Unsicherheit geprägt. Dennoch haben sich die Aktienmärkte weiter erholt und neue Rekordhöhen erreicht. Ein solches Umfeld verdeutlicht die Notwendigkeit einer echten Diversifizierung im Portfolio.

- Die Normalisierung der Finanzierungskosten hat zu einer größeren Preisstreuung zwischen Aktien geführt. Dadurch haben aktive Aktienauswähler die Möglichkeit, sich auf die Grundlagen zu konzentrieren und über Ein-Faktor-Strategien wie Wachstum oder Wert hinauszugehen.

- Long/Short-Strategien eignen sich aufgrund ihrer Fähigkeit, Volatilität und Preisstreuung zu nutzen, sowie aufgrund der Vielzahl verfügbarer Instrumente, die eine diversifizierte Performance in Aufwärts- und Abwärtsmärkten ermöglichen, gut für das aktuelle Umfeld.

Bislang war der Großteil des Jahres 2025 geprägt von Ängsten hinsichtlich der gefährlichen Lage der Staatsverschuldung in den Industrieländern, Zollrisiken, dem Hype um KI, der Rolle der Zentralbanken, geopolitischer Unsicherheit, Herausforderungen für politische Normen und wiederauflebender Inflation. Risiken konnten überall erkannt werden. Doch trotz Phasen der Volatilität haben sich die Aktienmärkte weiter erholt und immer höhere Durchschnittswerte erreicht.

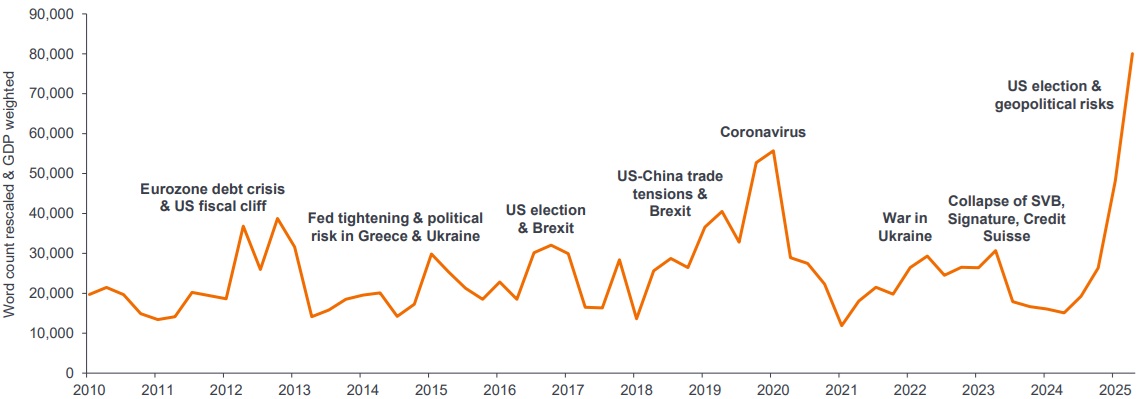

Wo stehen wir jetzt also? Die große Unsicherheit hält weiterhin an, obwohl die Sorge, etwas zu verpassen (FOMO), die Märkte zu solcher Widerstandsfähigkeit und Stärke getrieben hat. Das Wort „Unsicherheit” beschreibt die Lage auf diesem Markt sehr treffend (Abbildung 1). Dies ist zweifellos eine Herausforderung für Anleger, unabhängig davon, ob es sich um die Umsetzung einer Strategie, um Berater, die ein Portfolio im Auftrag ihrer Kunden verwalten, oder um Direktanleger handelt. Angesichts dieser weltweiten Unsicherheit erscheint es sinnvoll, auf Diversifizierung und Risikominderung zu achten.

Abbildung 1: Auf der Nachrichten-Achterbahn

Quelle: H Ahir, N Bloom, D Furceri (2022), "World Uncertainty Index", NBER Working Paper, Stand: 30. Juni 2025Der Index zeigt an, wie oft das Wort "Unsicherheit" (und seine Varianten) im vierteljährlichen Länderbericht der Economist Intelligence Unit (EIU) vorkommt.

Ein sich wandelndes Marktumfeld – der Faktor „Normalisierung“.

Es mag trivial erscheinen, zu argumentieren, dass Kredite Kosten verursachen sollten. Die Investoren hatten sich jedoch so sehr an das Umfeld nach der Finanzkrise gewöhnt, in dem „ewig niedrige“ Zinsen bedeuteten, dass die Kosten für Regierungs- und Unternehmenskredite vernachlässigbar waren. Die erneute Bekräftigung, dass Schulden eine bewusstere Entscheidung sein sollten und nicht etwa ein Sicherheitsnetz, das schlecht geführte Unternehmen (sogenannte "Zombie"-Unternehmen) länger am Leben hält, bedeutet, dass wir wieder einen echten Unterschied zwischen Unternehmen erkennen können.

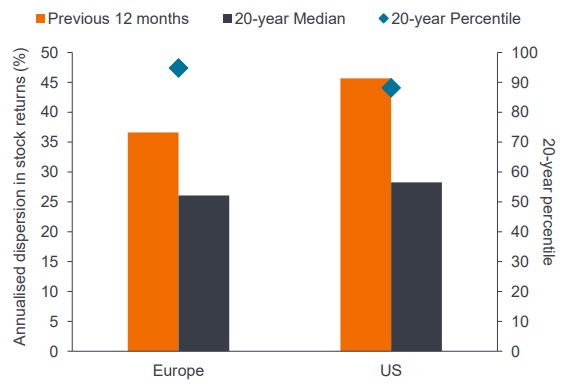

Für aktive Aktienauswähler ist eine die Rückkehr der Aktienstreuung (Abbildung 2) eine fantastische Nachricht. In einer Welt, in der die Fundamentaldaten zählen – wie die Margenstruktur, die Qualität des Managements sowie die Verhältnisse von Hoch- und Herabstufungen zur Gesamtbewertung – wird die gezielte Aktienauswahl immer wichtiger. Man sieht nicht mehr, dass sich ganze Marktsegmente oder -segmente in einer engen Spanne zueinander bewegen. Es geht dabei weniger um Ein-Faktor-Strategien, wie etwa die Entscheidung „Growth versus Value“, die einen Großteil des letzten Jahrzehnts bestimmt hat, wobei alle anderen Faktoren oder Stile übersehen werden. Dies eröffnet die Möglichkeit einer Fundamentalanalyse zur Aktienauswahl: Dabei werden Vorteile in Bezug auf die Strategie oder die Aussichten eines Unternehmens gesucht und mit der Bewertung verbunden.

Abbildung 2: Die Aktienstreuung ist deutlich höher als in den letzten Jahren.

Quelle: Morgan Stanley Alpha, FactSet, Stand: 26. August 2025. RHS per 30. Juni 2025.

Pair Trades – wie man eine marktneutrale Position effektiver nutzt

Long/Short-Investitionen sind nicht nur eine Frage der Entscheidung, ob man eine Long- oder Short-Position in einer Aktie, einer Branche oder einem Sektor anstrebt. Diese Anlageklasse weist bestimmte Merkmale auf, die Anlegern ein breiteres Spektrum an Möglichkeiten zur Renditeerzielung bieten. Pair Trading ist beispielsweise eine marktneutrale Strategie, bei der Anleger eine Long-Position in einem Unternehmen (oder Wertpapier) eingehen, das sie für unterbewertet halten, und gleichzeitig eine Short-Position in einer anderen Aktie (oder einem anderen Wertpapier) derselben Branche eingehen, die sie für überbewertet halten. Das Ziel besteht darin, von relativen Kursbewegungen zwischen zwei historisch verbundenen Wertpapieren zu profitieren, anstatt vom Gesamtmarkt. Derzeit sehen wir in diesem Bereich eine Vielzahl von Möglichkeiten, die die erhöhte Preisstreuung zwischen konkurrierenden Unternehmen innerhalb derselben Branche widerspiegeln.

Wie könnte das in der Praxis aussehen? Zum Beispiel sind die Unterschiede zwischen den sehr ähnlichen Konsumgüterunternehmen Coca-Cola und Pepsi groß genug, um Potenzial für einen Pair Trade zu schaffen. Während Coca-Cola eine auf Auslagerung fokussierte Strategie im Getränkebereich verfolgt und Konzentrate und Sirupe an unabhängige Abfüller verkauft, verfolgt Pepsi eine diversifizierte Strategie für Getränke und Snacks. Das Unternehmen nutzt ein internes Produktionsmodell, das dem Konzern eine größere Kontrolle über seine Lieferkette und den Vertrieb ermöglicht.

Je nachdem, wo ein Anleger die besten Chancen in Bezug auf Preisgestaltung, Rentabilität und Marktchancen sieht, kann er eine Long-Position in einer dieser Aktien und eine Short-Position in der anderen eingehen. Diese Art des Handels ist ein Beispiel für die interessanten Möglichkeiten, die sich durch die Kombination von Long- und Short-Positionen ergeben. So können Aktienchancen optimal ausgeschöpft und gleichzeitig die Sensibilität für breitere Marktfaktoren bewahrt werden, die beide Unternehmen beeinflussen.

Ein Umfeld, das sowohl auf der Long- als auch auf der Short-Seite Chancen bietet.

Die Finanzmärkte hatten im gesamten Jahr 2025 mit erheblichen Schwankungen zu kämpfen. Ein Jahr mit solch drastischen Veränderungen auf makroökonomischer und geopolitischer Ebene hat eine Phase der dauerhaften Neubewertung eingeläutet, in der es darum geht, wo sich die besten Investitionschancen bieten.

In Europa haben wir erlebt, wie die EU auf eine neue Ordnung im internationalen Handel und in der Verteidigung reagiert hat. Die Ausgaben, der nicht-amerikanischen NATO-Mitglieder steigen, besonders in Deutschland. Dort sehen wir große staatliche Investitionen, die mit Unternehmen zusammenarbeiten, um Europas größte Volkswirtschaft anzukurbeln. Europäische Rüstungsunternehmen wurden lange mit einem Abschlag gegenüber US-Unternehmen gehandelt, doch nun beginnen die Anleger, diesem Sektor Beachtung zu schenken. In Großbritannien haben Banken und Versicherungen von der hartnäckig hohen Inflation profitiert. Wir betrachten das Vereinigte Königreich angesichts der internationalen Ausrichtung des britischen Aktienmarktes weiterhin als einen globalen Spieler, aber es ist auch ein Bereich, in dem die Aktienauswahl wirklich wichtig sein kann, da einzelne Aktien echtes Potenzial auf der Long-Seite bieten.

Im März dieses Jahres warnte der US-Finanzminister, dass sich das Wachstum der US-Wirtschaft im Rahmen einer „Entgiftungskur“ aufgrund von Kürzungen der Staatsausgaben (dem sogenannten „DOGE“-Faktor) verlangsamen könnte. Die seitdem zu beobachtende Veränderung in der Argumentation ist interessant, da Bessent nun nicht mehr von Kürzungen, sondern von höheren Ausgaben zur Ankurbelung der Wirtschaft spricht – von der sogenannten „Run it hot“-Strategie. Ein sich verlangsamender US-Arbeitsmarkt gibt der US-Notenbank sicherlich Spielraum für weitere Zinssenkungen, auf die Trump trotz Inflationssorgen stark gedrängt hat. Wir sehen dies als eine interessante Konstellation für die USA mit weitreichenden globalen Auswirkungen, die unsere Einschätzung hinsichtlich des Engagements sowohl auf der Long- als auch auf der Short-Seite weiterhin prägt.

Fazit

In der Vergangenheit wurden Equity-Long/Short-Strategien auf verschiedene Weise eingesetzt: einerseits als niedrigriskante Alternative zu Aktien und andererseits von Anlegern aus dem Bereich der festverzinslichen Wertpapiere, die von einer Anlageklasse mit historisch ähnlichen Volatilitätsniveaus wie bei Staatsanleihen angezogen werden. Wir sind der Meinung, dass anhaltende Preisdisparitäten langfristig vorteilhaft sind, vorausgesetzt, sie sind nicht an eine anhaltende Aufwärtsentwicklung des Marktes gebunden. Es basiert nicht nur auf dem dominanten Thema der großen Technologie (Künstliche Intelligenz), um weiterhin gute Leistungen zu erbringen.

Unserer Ansicht nach ist dies das derzeit beste wirtschaftliche Szenario seit einem Jahrzehnt für eine Long/Short-Aktienstrategie. Long/Short-Strategien haben das Potenzial, in chaotischen Zeiten zu profitieren, indem sie Volatilität und Risiken in Gewinne umwandeln. Angesichts der erhöhten Streuung der Aktienkurse und der fundamentalen Faktoren, die diese Kurse bestimmen, bedeutet dies, dass wir in einem Marktumfeld, das unserer Einschätzung nach anhalten wird, eher eine Alpha- als eine Beta-Performance erwarten. Wenn Aktienauswähler über den richtigen Bewertungsansatz, die richtige Flexibilität und den richtigen Zugang verfügen, bietet sich ihnen ein hervorragendes Umfeld, um sich in der Performance von einer Vergleichsgruppe oder passiven Anlagen abzuheben.

Alpha: Das Markt-Alpha ist ein Maß für die Differenz zwischen der Rendite einer Aktie (Wertpapier) im Verhältnis zu einem Referenzindex oder ihren Branchenkonkurrenten nach Bereinigung um das eingegangene Risiko. Ein positives Alpha zeigt an, dass sich die Anlage überdurchschnittlich entwickelt hat.

Beta: Das Maß für die Beziehung, die eine Aktie (Wertpapier) zum Gesamtmarkt hat. Ein Beta von 1 zeigt an, dass sich die Aktie im Einklang mit dem Markt bewegt. Ein Portfolio mit einem Beta von mehr als 1 bedeutet, dass es sich wahrscheinlich stärker als der Marktdurchschnitt bewegen wird (d. h. eine höhere Volatilität aufweisen wird). Ein Beta von weniger als 1 bedeutet, dass ein Wertpapier theoretisch weniger volatil ist als der Markt.

DOGE-Faktor: Das US-Ministerium für Regierungseffizienz unter Elon Musk wurde als Projekt beschrieben, das darauf abzielt, die US-Regierung durch Kürzungen der Staatsausgaben und den Abbau von Stellen im öffentlichen Dienst kleiner und effizienter zu machen. Die Auswirkungen seiner Maßnahmen und die Besorgnis über die Folgen der Kürzungen der Staatsausgaben für die Beschäftigten und Verträge trugen zur Unsicherheit unter den Anlegern bei.

Long/Short-Anlagen in Aktien: Eine Anlagestrategie, die sowohl Long- als auch Short-Positionen verwendet. Die Absicht besteht darin, von der Kombination aus Long-Positionen in Vermögenswerten, bei denen ein Wertanstieg erwartet wird, und Short-Positionen in Vermögenswerten, bei denen ein Wertverlust erwartet wird, zu profitieren. Diese Art von Anlagestrategie hat das Potenzial, unabhängig von den Entwicklungen am Gesamtmarkt Renditen zu erzielen, wobei diese jedoch nicht garantiert sind.

Wachstums-/Wertinvestitionen: Wachstumsinvestoren suchen nach Unternehmen, von denen sie glauben, dass sie ein starkes Wachstumspotenzial haben. Es wird erwartet, dass ihre Gewinne im Vergleich zum Rest des Marktes überdurchschnittlich wachsen, und daher besteht die Erwartung, dass ihre Aktienkurse an Wert gewinnen werden. Wertinvestoren suchen nach Unternehmen, die ihrer Meinung nach vom Markt unterbewertet sind, und erwarten daher einen Anstieg ihres Aktienkurses.

Inflation: Teuerungsrate von Waren und Dienstleistungen in einer Volkswirtschaft. Der Verbraucherpreisindex (VPI) und der Einzelhandelspreisindex (RPI) sind zwei gängige Messgrößen für die Inflation.

Long-Position: Ein Wertpapier, das mit der Absicht gekauft wird, es über einen langen Zeitraum zu halten, in der Erwartung, dass es an Wert gewinnt.

Marktneutrales Investieren: Es handelt sich um eine Strategie, die darauf abzielt, unterschiedliche Positionen in ähnlichen Unternehmen durch Long- oder Short-Positionen auszugleichen, um so Veränderungen des Marktrisikos zu minimieren oder zu beseitigen. Dieser Ansatz konzentriert sich auf die Aktienauswahl und nicht auf den Versuch, von allgemeinen Marktbewegungen zu profitieren.

Pair-Trade: Ein Handel, bei dem eine Long-Position mit einer Short-Position in zwei stark korrelierten Wertpapieren (oder Vermögenswerten) kombiniert wird, mit dem Ziel, von einer festgestellten Abweichung in dieser Korrelation zu profitieren.

Passive Investments (passiv): Ein Anlageansatz, bei dem ein bestimmter Markt oder Index verfolgt wird. Es wird als passiv bezeichnet, weil es versucht, einen Index abzubilden, indem es ihn entweder vollständig oder teilweise repliziert, anstatt aktiv Aktien zum Halten auszuwählen. Der Hauptvorteil des passiven Investierens besteht in der Präsenz in einem bestimmten Markt bei im Allgemeinen niedrigeren Gebühren als bei einem aktiv verwalteten Fonds.

Vergleichsgruppe: Eine Zusammenfassung ähnlicher Unternehmen, Anlagestrategien usw., die zum Vergleich von Performance, Bewertung, Effizienz und anderen Metriken herangezogen werden kann.

Short-Position (Leerverkauf): Fondsmanager verwenden diese Technik, um ihrer Meinung nach überbewertete Vermögenswerte zu leihen und dann zu verkaufen, um sie bei fallenden Kursen günstiger zurückzukaufen. Eine solche Position zahlt sich für den Anleger aus, wenn der Wert des Wertpapiers fällt. Innerhalb von UCITS-Fonds können Derivate– wie etwa CFDs– verwendet werden, um eine Short-Position zu simulieren.

Streuung der Aktiengewinne: Wie viel die Renditen der einzelnen Variablen (z. B. Aktien einer Benchmark) von der durchschnittlichen Rendite der Benchmark abweichen.

Zombie-Unternehmen: Ein Unternehmen, das gerade genug Barmittel erwirtschaftet, um den Betrieb und den Schuldendienst aufrechtzuerhalten, aber nicht genug, um in Wachstum zu investieren.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.