Zentrale Erkenntnisse:

- Geopolitik, politische Veränderungen und höhere Zinsen haben die Märkte wieder mit realen Ereignissen verknüpft, die Streuung an den Aktienmärkten erhöht und lang gehegte Annahmen zur Diversifizierung infrage gestellt.

- Unvorhersehbare politische Maßnahmen und Risiken in den Lieferketten legen fragile Geschäftsmodelle und überfüllte Marktpositionierungen offen und erhöhen das Risiko abrupter Trendwenden für Anleger, die sich auf den Marktkonsens verlassen.

- Flexible Long-Short-Ansätze, die fundamentale Aktienauswahl mit taktischer Positionierung kombinieren, könnten Ineffizienzen auf beiden Seiten nutzen, das Exposure an veränderte Bedingungen anpassen und darauf abzielen, konsistente Absolute Return zu erzielen.

Im vergangenen Jahr hat sich die Lücke zwischen globalen Ereignissen und Marktergebnissen verringert. Der Nachrichtenzyklus ist für Anlegerportfolios spürbar relevanter geworden – nicht, weil alle zu Geopolitikexperten geworden wären, sondern weil sich schnell verändernde politische Entwicklungen und Maßnahmen zunehmend in Unternehmensgewinnen, Bewertungen und Renditen niederschlagen.

In einem solchen Umfeld, in dem es nahezu unmöglich sein kann, die nächste Wendung in Rhetorik oder Politik vorherzusehen, stellt sich die Frage, ob Long-/Short-Aktienstrategien mit Absolute-Return-Ansatz Anlegern dabei helfen können, Marktineffizienzen gezielt zu nutzen.

Die Welt fühlt sich weniger vorhersehbar an

Eine wesentliche Veränderung ist der schrittweise Abschied von der „Just-in-time“-Globalisierung und der Übergang zu einem vorsichtigeren Ansatz. Unternehmen überdenken, wo sie produzieren, wo sie Lagerbestände halten und mit wem sie bei kritischen Komponenten zusammenarbeiten. Begriffe wie Repatriierung, Onshoring und Nearshoring sind vom Vorstandsjargon zu praktischen Entscheidungen geworden – als Reaktion auf Sorgen über Zölle und Risiken in den Lieferketten. Unternehmen versuchen, ihre Abhängigkeit von einer einzelnen Region oder einem einzelnen Zulieferer zu verringern. Dies führt zu höheren Investitionsanforderungen, potenziell komplexerer Logistik und schwierigeren Abwägungen zwischen Resilienz und Effizienz.

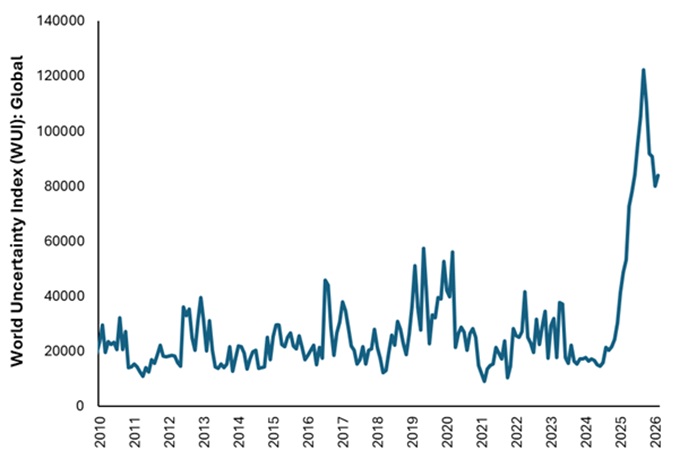

Gleichzeitig hat sich die Unsicherheit vergrößert (siehe Abbildung 1), und zwar nicht als einzelnes Risiko, das zu beobachten wäre, sondern als Geflecht von Sorgen rund um Wahlen, internationale Allianzen und Verträge, regionale Konflikte sowie populistische politische Reaktionen.

Abbildung 1: Die heutige Unsicherheit scheint umfassender und anhaltender als zuvor

Quelle: World Uncertainty Index (WUI), gewichteter Durchschnitt des BIP vom 1. Januar 2010 bis zum 31. März 2026.

Hinweis: Der WUI wird berechnet, indem der Prozentsatz des Wortes „uncertain“ (oder seiner Varianten) in den Länderberichten der Economist Intelligence Unit, die 143 Länder abdecken, gezählt und anschließend mit 1.000.000 multipliziert wird. Ein höherer Wert deutet auf eine höhere Unsicherheit hin und umgekehrt. Beispielsweise entspricht ein Indexwert von 200 dem Wort „Unsicherheit“, das 0,02 Prozent aller Wörter ausmacht.

Dies geht mit einer erneuten Fokussierung der Regierungen auf Themen von Sicherheit und Verteidigung bis hin zu Technologie und Energieunabhängigkeit einher und verändert die ökonomischen Rahmenbedingungen ganzer Branchen. Künstliche Intelligenz (KI) ist branchenübergreifend zu einer greifbaren Kraft geworden. Sie wirft Fragen zu ihren potenziellen Auswirkungen auf, eröffnet aber auch Chancen und löst Verwerfungen aus.

Eine größere Divergenz bei den Marktergebnissen

Neben dem Anstieg der geopolitischen Unsicherheit hat sich auch die Funktionsweise der Märkte strukturell verändert. Eine der wichtigsten Veränderungen ist das Ende der Ära der nahezu nullprozentigen Zinsen. Über Jahre hinweg haben günstiges und reichlich verfügbares Kapital die Bewertungen an den Märkten gestützt und vielen Unternehmen finanziellen Spielraum verschafft, ohne dass unmittelbarer Druck bestand, Ausgaben zu optimieren oder nachhaltige Gewinne zu erwirtschaften. Dieses Umfeld hat sich inzwischen jedoch verändert.

Heute sind Bewertungen wieder stärker in der Realität verankert – mit Ausnahmen – und Anleger gehen bei der Kapitalallokation selektiver vor. Das zeigt sich in einer stärkeren Streuung der Aktienkurse, wie sie seit 2009 nicht mehr beobachtet wurde[1]. Unternehmen stehen stärker unter Druck, echte Gewinne und Cashflows nachzuweisen. Das Ergebnis ist ein disziplinierteres und rationaleres Umfeld, in dem die Analyse der zugrunde liegenden Fundamentaldaten an Bedeutung gewinnt.

Das bedeutet, dass unternehmensspezifische Faktoren die Ergebnisse wieder stärker prägen. Unternehmen mit einer starken Wettbewerbsposition, soliden Bilanzen und verlässlicher Cashflow-Generierung scheinen gut aufgestellt zu sein, um an Zugkraft zu gewinnen. Gleichzeitig dürften Unternehmen mit schwächeren Fundamentaldaten oder übermäßig optimistischen Wachstumsannahmen genauer unter die Lupe genommen werden. Dieses Umfeld unterstreicht die Bedeutung einer guten Einzeltitelauswahl und erhöht zugleich den Wert echter Diversifikation.

Ein konsistenter Anlageansatz trotz des Marktgeräuschs

Auch wenn sich die Welt verändert hat, ist ein entscheidender Faktor für Absolute-Return-Investments mit Long-/Short-Ansatz konstant geblieben: der Fokus auf Unternehmen, Flexibilität und die Vermeidung der Festlegung auf ein einziges Marktszenario.

Im Kern steht die einfache Idee, statt auf steigende Märkte zu setzen, ein Portfolio aufzubauen, das Chancen auf der Long- sowie der Short-Seite nutzen kann. In der Regel kommen dazu zwei sich ergänzende Denkweisen zum Einsatz.

- Ein fundamentales Kernportfolio, das auf der Long-Seite nach Unternehmen sucht, die sich langfristig behaupten können – mit widerstandsfähigen Geschäftsmodellen, soliden Bilanzen und verlässlichen Cashflows. Auf der Short-Seite stehen entsprechend Unternehmen im Fokus, bei denen der positive Ausblick bereits eingepreist ist oder die strukturelle Schwächen bzw. ein schwaches Management aufweisen.

- Ein taktisches Overlay, die darauf ausgelegt ist, auf veränderte Rahmenbedingungen zu reagieren. Sie folgt einer stärker handelsorientierten Denkweise, um mit Volatilität, Marktanomalien oder schnellen Veränderungen des Marktumfelds umzugehen, und allokiert je nach Situation sowohl in Long- als auch in Short-Positionen.

Wir sind der Meinung, dass diese Flexibilität insbesondere bei Strategien steigt, die ihr Netto- oder Brutto-Exposure anpassen können. Bei besserer Sichtbarkeit können Anleger stärker positioniert sein und das Brutto-Exposure ausweiten, um die Marktsensitivität zu erhöhen. Wenn die Unsicherheit hingegen zunimmt, lässt sich das Exposure reduzieren, um das Risiko potenzieller Verluste zu begrenzen, ohne sich vollständig aus den Märkten zurückziehen zu müssen.

Absolute-Return-Strategien mit einer solchen eingebauten Anpassungsfähigkeit, die auf einem disziplinierten Einzeltitelprozess beruhen, können Anlegern dabei helfen, investiert zu bleiben, ohne das Gefühl einer Alles-oder-nichts-Entscheidung zu haben. Hinzu kommt die geringe Sensitivität gegenüber Aktien und Anleihen, die eine gut gemanagte Absolute-Return-Strategie auszeichnen kann.Ein Long-/Short-Absolute-Return-Ansatz ist auf eine Welt ausgerichtet, in der Ergebnisse ungleich ausfallen und Überraschungen an der Tagesordnung sind.

Ein Long-/Short-Absolute-Return-Ansatz ist auf eine Welt ausgerichtet, in der Ergebnisse ungleich ausfallen und Überraschungen häufig sind.

Luke Newman, Portfoliomanager

Unsicherheit durch den Zyklus steuern

Wenn Anleger im vergangenen Jahr eines gelernt haben, dann das: Unsicherheit tritt nicht in sauber abgegrenzten Paketen auf. In einem Monat stehen geopolitische Risiken im Mittelpunkt, im nächsten können es innenpolitische Maßnahmen, Lieferketten, Energiepreise oder veränderte Handelsbeziehungen sein. Vor einem Jahr diskutierten wir die Risiken des durch US-Zölle angestoßenen Handelsprotektionismus und einer zunehmend fragmentierten internationalen Ordnung. Heute zählen die Folgen des Konflikts im Nahen Osten für die Weltwirtschaft sowie die Gewinner und Verlierer der KI zu den zentralen Themen.

Die Details ändern sich, doch die Erfahrung ist vertraut: Märkte bewegen sich schnell, Narrative wechseln und es kann sich unangenehm anfühlen, investiert zu bleiben.

Deshalb ist die Konsistenz des Prozesses wichtig. Ein Long-/Short-Absolute-Return-Ansatz ist für eine Welt konzipiert, in der Ergebnisse ungleich ausfallen und Überraschungen an der Tagesordnung sind. Er hängt nicht davon ab, dass eine einzelne Prognose richtig ist. Stattdessen wird ein praktischerer Ansatz verfolgt: Entscheidungen werden in den Fundamentaldaten der Unternehmen verankert, Risiken bleiben anpassbar und es werden Optionen offengelassen, um Marktineffizienzen zu nutzen und positive absolute Renditen zu erzielen.

Kein Ansatz kann Unsicherheit vollständig beseitigen. Ein fundamental geprägter, flexibler Long-/Short-Ansatz zielt jedoch darauf ab, Unsicherheit beherrschbarer zu machen, Chancen auf beiden Seiten des Marktes zu identifizieren und das Exposure entsprechend anzupassen. Die Welt hat sich schnell verändert. Die dafür erforderliche Disziplin ist heute womöglich zeitloser denn je.

—–

[1] Quelle: Bloomberg, Janus Henderson Investors, Stand: 28. November 2025. Die Streuung wurde berechnet, indem die jährlichen Renditen jeder Aktie im MSCI Europe Index herangezogen und anschließend die Standardabweichung über alle einzelnen Aktienrenditen gemessen wurde. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

Absolute Return: Eine Art von Anlagestrategie, die darauf abzielt, im Laufe der Zeit eine positive Rendite zu erzielen, unabhängig von den Marktbedingungen oder der Richtung der Finanzmärkte, typischerweise bei geringer Volatilität.

Bilanz: Ein Finanzbericht, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt zusammenfasst. Jedes Segment vermittelt den Anlegern eine Vorstellung davon, was das Unternehmen besitzt und schuldet, sowie von dem von den Aktionären investierten Betrag.

Cashflow: der Nettosaldo an Barmitteln, die in ein Unternehmen hinein- und aus ihm herausfließen. Ein positiver Cashflow bedeutet, dass mehr Geld zu- als abfließt, während ein negativer Cashflow bedeutet, dass mehr Geld abfließt als zufließt.

Streuung: Das Ausmaß, in dem Datenpunkte innerhalb einer Verteilung voneinander abweichen. Konzentrieren sich die Datenpunkte um bestimmte Werte, ist die Streuung gering; sind sie dagegen breiter verteilt, ist die Streuung hoch. Bei Aktien misst die Streuung beispielsweise die Bandbreite der Renditen innerhalb einer Aktiengruppe. Eine höhere Streuung eröffnet Stockpickern die Chance, eine Wertentwicklung über der Benchmark zu erzielen, indem sie Gewinner identifizieren und Verlierer meiden, da die Aktienrenditen auf beiden Seiten der Benchmark breiter verteilt sind.

Konjunkturzyklus (Zyklus): Die Schwankungen einer Volkswirtschaft zwischen Expansion (Wachstum) und Kontraktion (Rezession), die üblicherweise anhand des Bruttoinlandsprodukts (BIP) gemessen werden. Diese Schwankungen werden von zahlreichen Faktoren beeinflusst, darunter die Ausgaben privater Haushalte, des Staates und der Unternehmen, Handel, technologische Entwicklungen sowie die Geldpolitik der Zentralbanken.

Zinssätze: Der für die Aufnahme eines Kredits berechnete Betrag, angegeben als Prozentsatz des geschuldeten Betrags. Die Basiszinssätze (der Bankzinssatz) werden im Allgemeinen von Zentralbanken wie der Zentralbank in den USA oder der Bank of England in Großbritannien festgelegt und beeinflussen die Zinssätze, die Kreditgeber für den Zugang zu ihren eigenen Krediten oder Ersparnissen verlangen.

Long-Position: Ein Wertpapier, das mit der Absicht gekauft wird, es über einen längeren Zeitraum zu halten, in der Erwartung, dass sein Wert steigt.

Long/Short: Ein Portfolio, das sowohl in Long- als auch in Short-Positionen investieren kann. Die Absicht besteht darin, von der Kombination aus Long-Positionen in Vermögenswerten, bei denen ein Wertanstieg erwartet wird, und Short-Positionen in Vermögenswerten, bei denen ein Wertverlust erwartet wird, zu profitieren. Diese Art von Anlagestrategie hat das Potenzial, unabhängig von den Entwicklungen am Gesamtmarkt Renditen zu erzielen, wobei diese jedoch nicht garantiert sind.

Portfolios: Eine Gruppierung von Finanzanlagen wie Aktien, Anleihen, Rohstoffen, Immobilien oder Barmitteln.

Netto-/Brutto-Exposure:: Das Maß, in dem ein Portfolio dem Markt ausgesetzt ist. Das Netto-Exposure wird berechnet, indem das Short-Exposure eines Portfolios prozentual vom Long-Exposure abgezogen wird.Ist ein Portfolio beispielsweise zu 100 % in Long-Positionen und zu 20 % in Short-Positionen positioniert, beträgt das Netto-Exposure 80 %.Das Brutto-Exposure wird berechnet, indem der Gesamtwert der Long- und Short-Positionen eines Portfolios prozentual addiert wird.Ist ein Portfolio beispielsweise zu 100 % in Long-Positionen und zu 20 % in Short-Positionen positioniert, beträgt das Brutto-Exposure 120 %.

Short-Position (Leerverkauf): Portfoliomanager nutzen diese Technik, um Vermögenswerte, die sie für überbewertet halten, auszuleihen und anschließend zu verkaufen, mit der Absicht, sie nach einem Kursrückgang zu einem niedrigeren Preis zurückzukaufen. Die Position erzielt einen Gewinn, wenn das Wertpapier an Wert verliert.

Volatilität: Die Rate und das Ausmaß, mit denen der Kurs eines Portfolios, Wertpapiers oder Indexes nach oben und unten schwankt. Bei starken Schwankungen in beide Richtungen spricht man von hoher Volatilität. Sind die Schwankungen langsamer und weniger stark ausgeprägt, spricht man von geringerer Volatilität. Je höher die Volatilität, desto höher das Risiko der Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.