Zentrale Erkenntnisse:

- Der Technologiesektor ist heute grundsätzlich stärker als im Jahr 2000.

vielfältiger, profitabler, widerstandsfähiger und in mehreren Sektoren verankert. - Während die Bewertungen hoch sind, werden die globalen Technologieführer durch Gewinn- und Umsatzwachstum unterstützt.

- Die massiven Kapitalausgaben im Bereich KI spiegeln eine langfristige Investition in einen generationsübergreifenden Technologiewandel wider. Steueranreize und Anwendungsfälle aus der Praxis tragen dazu bei, diese Investitionen zu rechtfertigen, doch ist eine selektive Identifizierung der wahren KI-Gewinner von entscheidender Bedeutung.

F: Investoren ziehen Parallelen zwischen der Dotcom-Blase und der heutigen Aufregung um die KI-Welle, wobei sie sich insbesondere auf die Debatte um Investitionsausgaben (Capex) versus Rentabilität konzentrieren. Was macht dieses Mal anders?

Der Technologiesektor hat sich im Vergleich zum Jahr 2000 erheblich weiterentwickelt, als praktisch nur auf die Chance des Enterprise-Internets gesetzt wurde. Heute gibt es eine viel größere Vielfalt hinsichtlich Endkunden, Endtechnologie und Geschäftsmodellen. Dies spiegelt sich in der Breite der in Indizes wie MSCI vertretenen Technologieunternehmen in verschiedenen Sektoren wider: Amazon ist im Verbrauchersektor, Netflix im Kommunikationsdienstsektor, Uber im Industriesektor und Visa und Mastercard im Finanzsektor vertreten. Alphabet und Meta sind im Bereich Kommunikationsdienste tätig, einem neuen Sektor, der 2018 gegründet wurde und neben Telekommunikationsunternehmen auch die übrigen Internetunternehmen umfasst.

Das Engagement im Technologiesektor ist breiter als die engen Benchmark- und GICS-Klassifizierungen. Richtig identifizierte Technologieführer können Anlegern Zugang zu Innovation, langfristigem Wachstum, Disruption, starken Gewinnmargen und Bilanzen verschaffen. Unternehmen wie diese bieten in Bezug auf Wachstum und Innovation deutlich mehr Widerstandsfähigkeit und Angriffskraft.

Viele der führenden Technologieunternehmen sind heute zudem deutlich profitabler und verfügen über wesentlich stärkere Bilanzen als im Jahr 2000 (Abbildung 1).

Abbildung 1: Technologieunternehmen haben die stärksten Bilanzen

Quelle: UBS, Stand: 14. Juli 2025. Die Daten beziehen sich auf die MSCI World Sector-Indizes (ohne den Finanzsektor). „Nettoverschuldung als % der Marktkapitalisierung“ ist ein Maß für die Nettoverschuldung (Schulden abzüglich Barmittel und Barmitteläquivalente) in der Bilanz eines Unternehmens als Prozentsatz seiner gesamten Marktkapitalisierung. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

F: Hat sich der Aktienbewertungsprozess für das Global Technology Leaders Team im Laufe der Jahre weiterentwickelt?

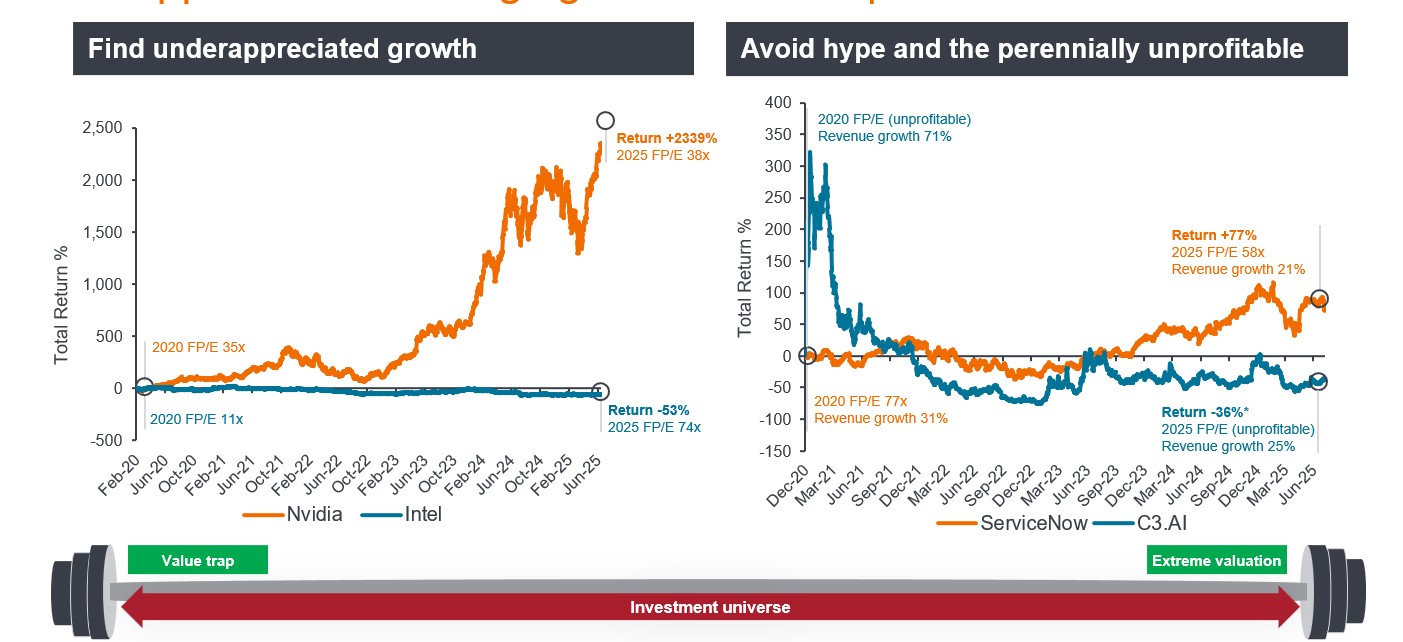

Wir verwenden weiterhin dieselben Bewertungstechniken wie im Jahr 2000 und konzentrieren uns dabei auf das Kurs-Gewinn-Verhältnis (KGV) und die Rendite des freien Cashflows (FCF). Es gibt große Unterschiede hinsichtlich der Anzahl unrentabler Unternehmen und ihrer KGVs. Im ersten Quartal 2000 waren rund 36 % der US-Technologieunternehmen unrentabel, im ersten Quartal2025 waren es 21 %. Die „Glorreichen Sieben“ werden heute mit einem KGV von fast 40x des erwarteten Gewinns gehandelt, wobei Tesla jedoch über das KGV von >100x und der Rest über das KGV von Mitte 20x gehandelt wird, was deutlich unter den führenden Technologieaktien des Jahres 2000 liegt, wobei viele weitere über das KGV von >1000x liegen. Wir sind außerdem der Ansicht, dass ein niedrigeres PEG-Verhältnis (Kurs-Gewinn-Wachstums-Verhältnis) ein guter Indikator für unterbewertete Gewinne ist, was unserer Ansicht nach ein guter Anhaltspunkt für künftige Erträge ist (Abbildung 2).

Abbildung 2: Nicht das KGV, sondern das unbeachtete Gewinnwachstum bestimmt die Renditen

Quelle: Janus Henderson Investors, Bloomberg, Gesamtrendite in US-Dollar, Stand: 14. Juli 2025.

Hinweis: Die Performance ist die Gesamtrendite in USD. Das aktuelle FP/E ist das Forward-PE-Verhältnis unter Verwendung der aktuellen Jahreswerte (2025). *Rendite berechnet ab dem IPO-Datum am 8. Dezember 2020. Verweise auf einzelne Wertpapiere stellen keine Empfehlung zum Kauf, Verkauf oder Halten bestimmter Wertpapiere, Anlagestrategien oder Marktsektoren dar und sollten nicht als rentabel angesehen werden. Janus Henderson Investors, seine Berater oder Mitarbeiter halten möglicherweise eine Position in den genannten Wertpapieren. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

F: Steuern wir angesichts der starken Entwicklung des Technologiesektors in den letzten Jahren auf eine Blase zu?

NVIDIA, das erste Unternehmen mit einer Marktkapitalisierung von über 4 Billionen US-Dollar und Vorreiter der KI-Technologiewelle, wird derzeit für das nächste Jahr mit einem KGV von über 30 gehandelt.2 Obwohl dieser Wert relativ hoch ist, glauben wir nicht, dass es sich um eine Blase handelt. Bedenken Sie, dass der Technologiesektor zum Zeitpunkt des Platzens der Dotcom-Blase mit dem 50-fachen KGV gehandelt wurde. Auch Microsoft hat diesen Meilenstein in Sachen Marktkapitalisierung vor Kurzem überschritten. Dieses Mal wurden einige der hohen Bewertungen durch starke Umsätze und Gewinne gestützt, im Gegensatz zu vielen Unternehmen im Jahr 2000, die ihre Mittel aufgebraucht hatten, ohne auch nur einen Dollar Gewinn zu erzielen.

Der Technologiesektor gewinnt durch seine Innovationen und disruptiven Kräfte weiterhin Marktanteile in der Weltwirtschaft. In den letzten 20 Jahren hat sich bei uns allen die Art und Weise geändert, wie wir unser tägliches Leben führen. Zu diesen neuen Gewohnheiten gehört oft, dass Technologieunternehmen mehr Geld zukommen lassen, um das überdurchschnittliche Gewinnwachstum der sogenannten „FAANG“ voranzutreiben, die den Aktienmarkt dominieren. Dasselbe passiert derzeit in der von NVIDIA angeführten KI-Welle, aber wir gehen davon aus, dass es in den kommenden Jahren noch viele weitere neue KI-Vorreiter geben wird. Da wir alle in Zukunft mehr KI nutzen, werden sich größere, neue Wachstumsmärkte für die Technologie eröffnen, in denen sie Marktanteile gewinnen und den Rest des Marktes hinsichtlich des Gewinnwachstums weiterhin übertreffen wird.

F: Alphabet, Amazon, Meta und Microsoft investieren dieses Jahr insgesamt rund 350 Milliarden US-Dollar und im nächsten Jahr über 400 Milliarden US-Dollar. 3 Sind wir schon in der Nähe des Höhepunkts der Investitionsausgaben?

KI gleicht einem „Wettrüsten“ für Unternehmen und Länder. Wir gehen nicht davon aus, dass es in naher Zukunft zu einem Rückgang der Investitionsausgaben kommen wird, da wir uns noch in einem frühen Stadium dieser Technologie befinden, deren adressierbare Märkte und Anwendungsfälle immer größer werden. Wie bei jeder echten Technologiewelle, etwa PC, Mobiltelefon und Internet, sind aufgrund der langen Anlagehorizonte erhebliche Investitionen erforderlich, um das wahre Wachstumspotenzial auszuschöpfen.

Die Mega-Technologieunternehmen investieren in Rechenzentren, Talente und Chips, und jetzt haben wir das Stadium erreicht, in dem die Dollars nicht mehr für das Training großer Sprachmodelle (LLMs) verwendet werden, sondern für tatsächliche Anwendungsfälle. Dies stärkt das Vertrauen sowohl der Unternehmen als auch der Investoren hinsichtlich der Rechtfertigung der enormen Investitionsausgaben, die wir derzeit beobachten. Die jüngsten Finanzierungsrunden von OpenAI und xAI sowie die baldige Finalisierung von Anthropic stützen diese Darstellung.

Eine weitere wichtige Entwicklung war die Steuerreform durch Präsident Trumps „One Big Beautiful Bill Act“. Zu den angekündigten Maßnahmen gehört, dass Unternehmen nun 100 % ihrer inländischen Forschungs- und Entwicklungsausgaben (F&E) absetzen können . Die 100-prozentige Sonderabschreibung für qualifizierte Kapitalausgaben wurde dauerhaft verlängert, sodass ab 2022–24 auch rückwirkende Ausgaben aus aktivierter F&E möglich sind.4 Für große Technologieunternehmen, die Dutzende Milliarden für Forschung und Entwicklung sowie KI-/Cloud-Infrastruktur ausgeben, ist dies aus steuerlicher und Cashflow-Sicht ein großer Vorteil.

Auch wenn wir den Höhepunkt der Investitionsausgaben noch lange nicht erreicht haben, müssen wir bei der Identifizierung der KI-Vorreiter und der wahren Nutznießer noch selektiver vorgehen, wenn sich die nächsten Phasen der KI-Entwicklung und die damit verbundenen Investitionsmöglichkeiten ergeben.

F: Warum ist ein aktiver Investitionsansatz im Technologiebereich sinnvoll?

Der Technologiesektor bietet Zugang zu einer Vielzahl großartiger, innovativer Unternehmen mit starkem Gewinnwachstum und guten Bilanzen. Auch wenn sich die aktuelle wirtschaftliche, geopolitische und technologische Landschaft von der der Dotcom-Jahre unterscheidet, wird die KI-Welle mehrere Jahre andauern und zahlreiche Höhen und Tiefen sowie Hype-Zyklen mit sich bringen. In Verbindung mit der Rendite der Kapitalkosten, dem Konzentrationsrisiko in einer kleinen Anzahl dominanter Technologieaktien und den geopolitischen Risiken dürfte ein aktiver Ansatz für Anleger von Vorteil sein.

1Bernstein, Stand: 14. Juli 2025. % der unrentablen Technologieaktien/unter den 1500 größten Aktien in den USA. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

2 Nasdaq.com, NVIDIA-Konsens-KGV für das Geschäftsjahr bis Januar 2027 = 33,85x, Datenstand: 8. August 2025.

3 FT.com, „Investoren erwarten, dass sich die enormen Ausgaben der großen Technologieunternehmen für das KI-Wettrüsten auszahlen“; 1. August 2025.

4 Morgan Stanley Research, The Big Beautiful Tech Tax Bill; 22. Juli 2025.

Bilanz: Ein Rechnungsabschluss, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt gegenüberstellt. Die Stärke der Bilanz ist ein Indikator für die finanzielle Gesundheit und Stabilität eines Unternehmens.

Capex: Investitionsausgaben sind das Geld, das ein Unternehmen für wichtige, langfristige Vermögenswerte wie Immobilien und Ausrüstung (materielle Vermögenswerte) oder Technologie, Software, Marken, Patente usw. (immaterielle Vermögenswerte) ausgibt, um neue Projekte oder Investitionen zu ermöglichen, die das Wachstum und die Expansion des Unternehmens unterstützen.

Konzentrationsrisiko: Die Anlage in eine kleinere Anzahl von Aktien birgt in der Regel ein höheres Risiko als die Anlage in ein breiteres Spektrum von Aktien (Diversifizierung), da ein ungünstiges Ereignis zu erheblicher Volatilität oder Verlusten führen könnte, aber auch das Potenzial für eine Outperformance ist größer.

FAANG: Akronym für Aktien, die weithin als zu den wachstumsstärksten Technologieaktien galten, nämlich Facebook (jetzt Meta Platforms), Amazon, Apple, Netflix und Google (jetzt Alphabet).

FCF: Der freie Cashflow ist der Bargeldbetrag, den ein Unternehmen nach Abzug der laufenden Betriebskosten und Investitionsausgaben generiert. Diese Mittel kann das Unternehmen dann für Zukäufe, Dividenden oder den Schuldenabbau verwenden. Die Rendite des freien Cashflows wird berechnet, indem der freie Cashflow des Unternehmens durch seinen Marktwert geteilt wird. Je höher die Rendite des freien Cashflows ist, desto mehr Barmittel generiert das Unternehmen, auf die es schnell und einfach zugreifen kann, um seinen Verpflichtungen nachzukommen.

Hype-Zyklus: Der Hype-Zyklus stellt die verschiedenen Phasen in der Entwicklung einer Technologie dar, von der Konzeption bis zur breiten Akzeptanz, wobei sich die Stimmung der Anleger gegenüber dieser Technologie und den damit verbundenen Aktien im Laufe des Zyklus ändert.

LLM: Ein Large Language Model ist eine spezielle Art Künstlicher Intelligenz, die auf großen Textmengen trainiert wurde, um vorhandene Inhalte zu verstehen und Originalinhalte zu generieren.

Die glorreichen Sieben: bezieht sich auf sieben Unternehmen, die allgemein für ihre starken Fundamentaldaten, ihre Marktdominanz, ihren technologischen Einfluss und ihre Veränderungen bei Verbraucher- und Wirtschaftstrends anerkannt sind: Alphabet (GOOGL; GOOG), Amazon (AMZN), Apple (AAPL), Meta Platforms (META), Microsoft (MSFT), NVIDIA (NVDA) und Tesla (TSLA).

Marktkapitalisierung: Die Marktkapitalisierung ist der Gesamtmarktwert der ausgegebenen Aktien eines Unternehmens und wird normalerweise zur Bestimmung der Größe eines Unternehmens verwendet.

KGV: Das Kurs-Gewinn-Verhältnis ist eine gängige Kennzahl zur Bewertung der Aktien eines Unternehmens. Es misst den Aktienkurs im Vergleich zum Gewinn pro Aktie für eine oder mehrere Aktien in einem Portfolio. Das Forward-KGV spiegelt den aktuellen Aktienkurs als Verhältnis zum geschätzten Gewinn pro Aktie für die nächsten 12 Monate wider.

Verhältnis zwischen KGV und erwartetem Gewinnwachstum (PEG): Das PEG-Verhältnis addiert das erwartete Gewinnwachstum zum Kurs-Gewinn-Verhältnis. Gilt als besseres Maß für die Bewertung einer Aktie, ein niedrigeres PEG deutet darauf hin, dass eine Aktie unterbewertet ist.

Gewinnspanne: Der Betrag, um den der Umsatz eines Produkts oder einer Dienstleistung die Geschäfts- und Produktionskosten übersteigt.

Wertfalle: Wenn eine Aktie aufgrund einer attraktiven Bewertungskennzahl (wie beispielsweise einem niedrigen KGV) günstig erscheint. Eine value Trap stellt jedoch oft keinen guten value dar, sondern ist lediglich eine schlechte Investition. Dies kann passieren, wenn das Unternehmen oder seine Branche in Schwierigkeiten steckt, starke Konkurrenz besteht, es kein Gewinnwachstum gibt oder das Management ineffektiv ist.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Der Fonds verfolgt einen nachhaltigen Anlageansatz, der dazu führen kann, dass er in bestimmten Sektoren über- und/oder untergewichtet ist und sich daher anders entwickelt als Fonds, die ein ähnliches Ziel verfolgen, aber bei der Auswahl von Wertpapieren keine nachhaltigen Anlagekriterien berücksichtigen.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Dieser Fonds kann im Verhältnis zu seinem Anlageuniversum oder anderen Fonds seines Sektors ein besonders konzentriertes Portfolio aufweisen. Ein ungünstiges Ereignis, das sich nur auf eine kleine Zahl von Positionen auswirkt, könnte zu einer erheblichen Volatilität oder zu erheblichen Verlusten für den Fonds führen.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.