Zentrale Erkenntnisse:

- Da die Erträge in einem Umfeld mit engen Spreads zum Haupttreiber der Anleiherenditen werden, heben sich BBB-CLOs dadurch hervor, dass sie hochverzinsliche, vergleichbare Erträge über eine variabel verzinsliche Investment-Grade-Struktur bieten, die das idiosynkratische Ausfallrisiko erheblich reduziert.

- In einem späten Konjunkturzyklus, der sich durch eine zunehmende Streuung und Refinanzierungsrisiken auszeichnet, ermöglichen BBB-CLOs es Investoren, ihre Kreditausstattung umzugestalten und dabei attraktive Einnahmen zu erzielen. Gleichzeitig sinkt das Risiko einer dauerhaften Kapitalvernichtung durch Einzelausfälle in Hochzins- und Leveraged-Loans-Portfolios.

- Eine effektive Allokation in BBB-CLOs erfordert einen disziplinierten, aktiven Ansatz, der sich auf die Qualität der CLO-Manager, den strukturellen Schutz und die Fundamentaldaten der Sicherheiten konzentriert, neben einer globalen Perspektive, um den attraktivsten relativen Wert zu erzielen, wenn sich die Emissions- und Spreaddynamik entwickelt.

Eine überzeugende Rendite und Diversifizierungschance bei BBB-CLOs

Die laufenden Erträge werden ein Haupttreiber der Anleihenrenditen sein, da die Kreditspreads an den traditionellen Unternehmensmärkten auf oder in der Nähe historischer Tiefststände liegen. In einem solchen Umfeld sind wir daran erinnert, dass die Anfangsrendite einer Anlage der beste Indikator für die künftige Ertragsentwicklung ist.

Als Teil des Investment-Grade-Universums bieten CLOs mit BBB-Rating hochverzinsliche Erträge durch eine höherwertige Struktur und zusätzliche Diversifizierungsvorteile durch variabel verzinsliche Kupons. Diese Kombination ermöglicht es den Anlegern, Erträge und Diversifizierung zu erzielen und gleichzeitig das Zinsrisiko zu mindern und die durch Einzeltitel verursachten Anfälligkeiten zu vermeiden, die mit Unternehmensanleihen geringerer Qualität einhergehen.

Abbildung 1: Die Spreads und Renditen sind im Vergleich zu high yield Unternehmensanleihen weiterhin attraktiv

Quelle: Datenstand 31. Dezember 2025. Janus Henderson Investors, JP Morgan, ICE Indizes, Bloomberg. Zeigt den JP Morgan BBB CLO Index, den ICE BofA US High Yield Index. 1 Für CLO, basierend auf der Discount Margin, für Unternehmensanleihen, Swap-OAS. 2 Für CLO wird die Rendite bis zur Fälligkeit dargestellt. Für Unternehmenskredite wird die Rendite bis zum schlechtesten Zeitpunkt (Yield-to-Worst) angegeben. 3 Kreditindizes auf Basis der effektiven Laufzeit. Für BBB CLO basierend auf Schätzungen. Die Renditen können variieren und sind nicht garantiert. Die obigen Ausführungen geben die Meinung des Teams wieder und sollten nicht als Empfehlungen verstanden werden und spiegeln nicht unbedingt die Meinung anderer Mitarbeiter der Organisation wider.

Es könnte argumentiert werden, –dass BBB-CLOs, obwohl sie eine ähnliche Kreditausbreitung und Gesamtrendite bieten–, eine längere Spread-Dauer haben und daher einer höheren potenziellen Marktvolatilität ausgesetzt sind als Hochzinsanlagen. Obwohl dies makroökonomisch richtig ist, glauben wir, dass dies nicht die richtige Perspektive für die Risikobewertung ist.

Der relevantere Fokus liegt auf den Fundamentaldaten. BBB-CLOs sind aus strukturellen Merkmalen – einschließlich Nachrangigkeit, Wertentwicklungs-Auslösern und Sicherheitendiversifizierung (auf die wir weiter unten eingehen) –, die das idiosynkratische Ausfallrisiko auf Tranchenebene erheblich reduzieren. Daher haben Phasen der Kursvolatilität, die durch eine veränderte Risikostimmung ausgelöst wurde, in der Vergangenheit nicht zu einer dauerhaften Kapitalminderung geführt.

Diese Unterscheidung ist aus Portfoliosicht wichtig. Hochzinsanleihen und Leveraged Loans bergen das Ausfallrisiko eines einzelnen Emittenten, das bei einer Verschärfung der Kreditbedingungen zu einem dauerhaften Rückgang des Nettoinventarwerts (NIW) des Portfolios führen kann. Im Gegensatz dazu wandeln und absorbieren BBB-CLOs zugrunde liegende Kreditausfälle innerhalb der Verbriefungsstruktur und stellen so die Stabilität der Ergebnisse auf Tranchenebene für Anleger sicher.

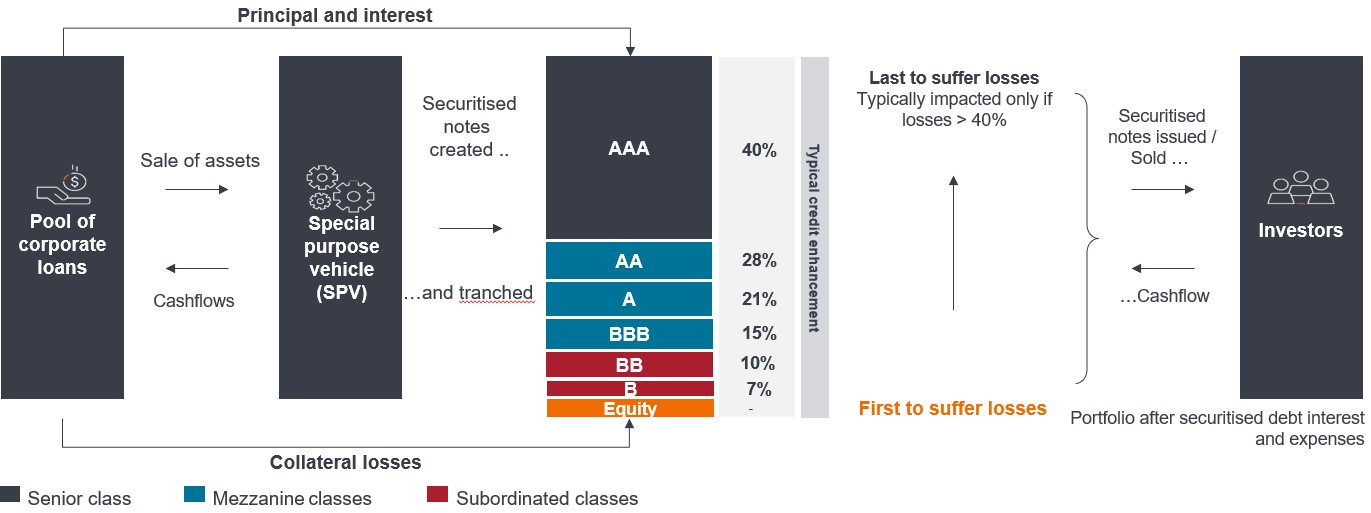

Strukturelle Sicherheit vor Ausfällen durch verbriefte CLO-Struktur

Die Einzigartigkeit einer Verbriefung ist der Grad der Absicherung, der in ihre Struktur eingebettet ist. Anders als bei direkten Investitionen in Kredite oder Hochzinsanleihen sind Anleger hier nicht von der Kreditwürdigkeit eines einzelnen Schuldners abhängig. Stattdessen werden die Renditen durch mehrschichtige strukturelle Absicherung gestützt, die vorrangige Tranchen vor Wertminderung der Sicherheiten schützen soll.

Zu den Sicherheitsmerkmalen von CLOs zählen:

- Regelbasierte Dokumentation: CLO-Transaktionen unterliegen einer ausführlichen und stark präskriptiven Rechtsdokumentation, die definiert, wie Zins- und Kapital-Cashflows auf die Kapitalstruktur verteilt werden.

- Cashflow-Wasserfall und Nachrangigkeit: Die Zahlungen fließen der Reihe nach von der vorrangigsten Tranche zur nachrangigsten, um sicherzustellen, dass Tranchen mit höherem Rating sowohl bei Zinsen als auch bei Kapital Vorrang haben. Dabei handelt es sich um eine Form der Bonitätsverbesserung[1].

- Performance‑basierte Auslöser: Eingebindene Tests und Covenants leiten die Cashflows an höherrangige Anleihegläubiger um, wenn sich die Wertentwicklung der Sicherheiten verschlechtert, und bieten so eine zusätzliche Schutzebene.

- Integrierte Diversifizierung: Portfoliokonzentrationsgrenzen begrenzen das Engagement in einzelnen Kreditnehmern, Branchen und Krediten geringerer Qualität und verhindern, dass sich ein einzelner Kredit wesentlich auf die Gesamtwertentwicklung der Tranche auswirkt.

Eine typische BBB-Tranche profitiert von einer Nachrangigkeit von etwa 15%, was bedeutet, dass Verluste zunächst durch Aktien, BB- und einzelne B-Tranchen absorbiert werden müssen. Unter konservativen Annahmen – wie einer Rückzahlungsquote von 55% bei ausgefallenen Krediten – müssten die kumulativen Ausfälle etwa 33% erreichen, bevor eine BBB-Tranche ihre erste Kapitalverlusteinheit erleidet. Diese Berechnung schließt die mildernden Auswirkungen der in der Struktur erfassten Überschuss-Spreads aus. Der Überschussspread bietet einen zusätzlichen Puffer – die überschüssigen Erträge aus dem zugrunde liegenden Kreditportfolio nach Zahlung aller Zinsaufwendungen und Betriebskosten der CLO-Struktur.

Abbildung 2: CLO-Struktur und Risikopuffer (Credit Enhancement).

Quelle: Janus Henderson Investors. Nur zur Veranschaulichung. Diese Zahlen zum Credit Enhancement veranschaulichen das Credit Enhancement, das bei einem europäischen CLO möglich ist.

Ein Beispiel aus der Praxis zeigt, dass First Brands, ein Zahlungsausfall auf dem Kreditmarkt, wie die Anlagestruktur die Ergebnisse verändern kann. Kredite, die einer starken Wertminderung ausgesetzt sind, können schädlich sein, wenn sie direkt gehalten werden. Innerhalb eines CLO hat derselbe Ausfall jedoch möglicherweise keine erkennbaren Auswirkungen auf der Ebene der BBB-Tranche. Dies ist auf die Kombination aus Nachrangigkeit in der Struktur und Diversifizierung innerhalb des CLO selbst zurückzuführen, das je nach Land 100 bis 300 zugrunde liegende Kredite hält. Eine CLO-Strategie sorgt zudem für eine Diversifizierung des Portfolios über zahlreiche CLO-Transaktionen und -Manager, auf die wir später ebenfalls eingehen.

In diesem Zusammenhang wird das Ausfallrisiko von einem Problem auf Portfolioebene in ein strukturelles Problem umgewandelt, bei dem die Ergebnisse durch vordefinierte Regeln und nicht durch Kreditereignisse auf Ebene des einzelnen Emittenten bestimmt werden. Anleger können bei CLOs von höheren Renditen profitieren und gleichzeitig das Risiko eines dauerhaften Kapitalverlusts durch spezifische Ausfälle erheblich reduzieren – ein wichtiger Unterschied im Vergleich zu high yield- und Kreditallokationen.

Diese Merkmale haben zu einem starken historischen Rekord für BBB-Tranchen geführt. Seit der globalen Finanzkrise haben CLO-Tranchen mit BBB-Rating keine Ausfälle realisiert, selbst in Phasen von Marktstress, wie dem Ausbruch der Pandemie im Jahr 2020. Dies steht im Gegensatz zu den erheblichen Ausfällen bei high yield und Krediten (Abbildung 3).

Abbildung 3: Keine historischen Ausfälle bei BBB-CLOs im Vergleich zu Hochzinsanleihen und Krediten nach der globalen Finanzkrise

Quelle: UBS, Janus Henderson Investors, Stand: 31. Dezember 2025.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

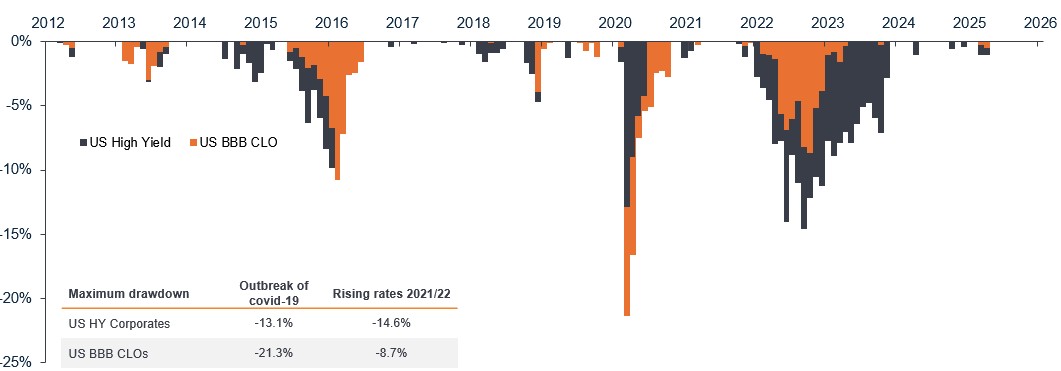

Die Volatilität ist vergleichbar mit der von Hochzinsanleihen, die kumulativen langfristigen Renditen sind jedoch besser.

CLOs mit Investment Grade-Rating (IG) mit BBB-Rating weisen zwar solide Fundamentaldaten und einen strukturellen Schutz auf, sind aber nicht immun gegen Marktvolatilität. In der Vergangenheit waren die Kursschwankungen von BBB-CLOs im Großen und Ganzen vergleichbar mit denen, die bei high yield zu beobachten sind, mit Phasen ausgeprägter Mark-to-Market-Volatilität während systemischem Marktstress.

Der Ausverkauf während der Corona-Pandemie im Jahr 2020 bietet einen nützlichen Anhaltspunkt. In diesem Zeitraum gaben die Kurse von BBB-CLOs nach und erreichten einen Durchschnittspreis von 75 (ein Abschlag von 25 % zum Nennwert), da sich die Liquiditätsprämien ausweiteten und das Risiko auf allen Märkten neu bewertet wurde. Wichtig ist, dass diese Schritte eher auf die Marktdynamik als auf strukturelle Beeinträchtigungen zurückzuführen waren.

In Stressphasen wie diesen tritt die Hauptverwerfung bei den Geld-Brief-Spreads – den Liquiditätskosten – und nicht bei der Fähigkeit, Transaktionen zu tätigen, auf. Die CLO-Preise normalisierten sich relativ schnell, als das Marktvertrauen zurückkehrte. Dies spiegelt die zunehmende Tiefe und Liquidität des CLO-Marktes – mit rund 100 Marktmachern in den USA und 19 in Europa – sowie die Transparenz der Preisgestaltung, der zugrunde liegenden Sicherheiten und des strukturellen Schutzes wider.

Abbildung 4: Drawdowns: ähnliches Mark-to-Market-Risiko im Vergleich zu high yield

Quelle: Janus Henderson Investors, Bloomberg, JP Morgan, Stand: 31. Dezember 2025.

Hinweis: Diagramm mit kumulativen Drawdowns. US-BB-CLOs: JP Morgan Collateralized Loan Obligation BBB Index. US-HY-Unternehmensanleihen: ICE BofA US Corporate Index.

Drawdown-Renditen vom 30. Dezember 2011 bis zum 31. Dezember 2025.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

Die variable Verzinsung von CLOs beeinflusst ebenfalls die Volatilitätsmuster. Historisch betrachtet haben Floating-Rate-Instrumente bei Bewegungen der Zinssätze und der Kreditausbreitung weniger starke Wertverluste erfahren als Festzins-Hochzinsanleihen. Dies zeigte sich während der Zinsvolatilität von 2022–2023 und ist nach wie vor von entscheidender Bedeutung für die Portfoliokonstruktion. Insbesondere angesichts der Zinsunsicherheit und der weltweit zunehmend unsynchronisierten Zinszyklen im Jahr 2026 und darüber hinaus.

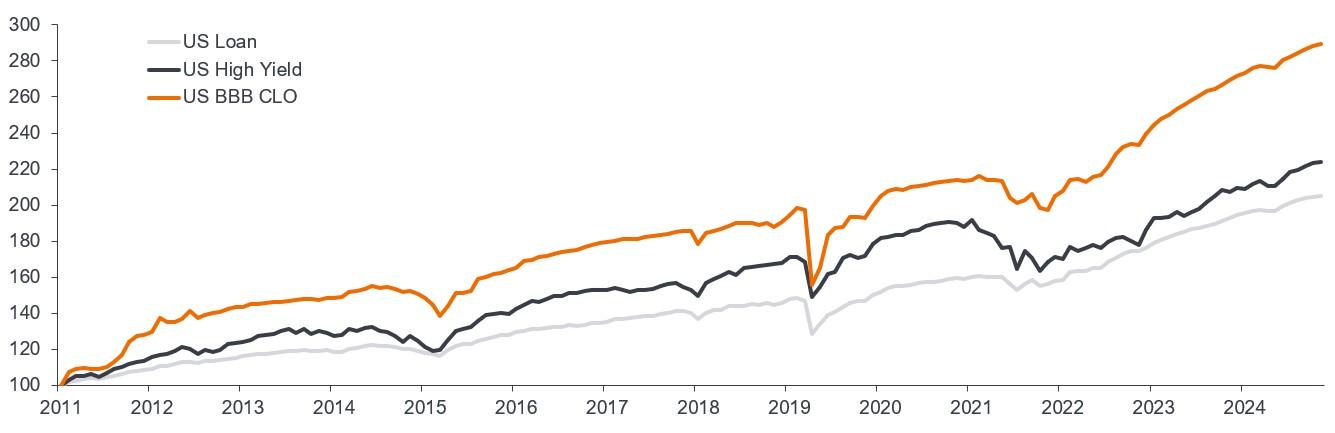

Für langfristig orientierte Anleger ist die kumulierte Wertentwicklung eine relevantere Kennzahl als kurzfristige Drawdowns. Über längere Zeiträume haben BBB-CLOs höhere kumulative Gesamtrenditen erzielt als High-Yield-Anleihen und Leveraged Loans (Abbildung 5). Dieses Ergebnis spiegelt den Wegfall dauerhafter Verluste im Zusammenhang mit Unternehmensausfällen und Umstrukturierungen wider, die die Renditen traditioneller Unternehmensanleihen stark belasten können.

Abbildung 5: CLOs mit BBB-Rating haben aufgrund des geringeren Einzeltitelrisikos langfristig besser abgeschnitten als High Yield-Anleihen und Kreditpapiere

Kumulative Wertentwicklung basierend auf 100 (Dezember 2011 – Oktober 2025)

Quelle: Janus Henderson Investors, JP Morgan, ICE, S&P UBS, Stand: 30. September 2025.

Hinweis: Verwendete Indizes: JP Morgan BBB CLO Index, iBoxx High Yield Index, JP Morgan Leveraged Loan Index.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

Bei CLOs mit BBB-Rating spielen die Fundamentaldaten nach wie vor eine wichtige Rolle und erfordern einen aktiven, disziplinierten Ansatz

Obwohl strukturelle Absicherungen das Ausfallrisiko auf Tranchenebene erheblich reduzieren, bleibt die Fundamentalanalyse für Anlagen in BBB-CLOs von entscheidender Bedeutung. Je weiter sich die Anleger in der Kapitalstruktur eines CLO nach unten bewegen, desto mehr erhöht sich die Sensitivität gegenüber der Qualität der Sicherheiten, dem Verhalten des Managers und den Transaktionsdokumenten.

Eine der Determinanten der Wertentwicklung ist daher die Qualität des CLO-Managers, der für die aktive Auswahl, Verwaltung und Überwachung des Kreditportfolios in einem CLO verantwortlich ist. Die Marktkonventionen stufen die Manager auf der Grundlage von Erfahrung, Zeichnungsdisziplin, Risikomanagement und historischer Wertentwicklung in Stressszenarien in Kategorien ein. Bei Janus Henderson schätzen wir Risiken eher konservative ein. Dies führt zu Konsistenz in allen unseren CLO-Strategien, mit einer gemeinsamen Ausrichtung auf Transaktionen von besserer Qualität und höherrangige (defensive) Manager, die tendenziell ein geringeres Engagement in schwächeren Krediten und höheren durchschnittlichen Kreditpreisen aufweisen. Diese Attribute können die Widerstandsfähigkeit der Wertentwicklung in Zeiten von Marktverwerfungen, in denen die Preisstreuung zunimmt, erhöhen.

Eine effektive CLO-Analyse basiert unserer Ansicht nach auf einem umfassenden Zeichnungsrahmen, der Folgendes umfasst:

- Bewertung der Sicherheiten - einschließlich der Fundamentaldaten der Kreditnehmer, der Branchenengagements und des Ratingmigrationsrisikos.

- Überprüfung durch Kontrahenten und Manager - Bewertung von Anlageprozessen, Überwachungsfähigkeiten und historische Behandlung von Anleihegläubigern.

- Strukturanalyse – mit Schwerpunkt auf Covenants, Triggern und Cashflow-Umleitungsmechanismen, die vorrangige Tranchen schützen.

- Cashflow-Modellierung - Verwendung von Stressszenarien zur Bewertung des Ausfallrisikos in den gravierendsten Szenarien und zum langfristigen Renditepotenzial.

Gemäß unserer konservativen Einstellung bevorzugen wir starke Sicherheitenpools, liquide Positionen und robuste Strukturen, die eine angemessene Risikoprämie gewährleisten. Bei schweren Marktverwerfungen kann ein taktisches Engagement in Anlagen geringerer Qualität gerechtfertigt sein, aber eine solche Positionierung ist typischerweise opportunistisch und vorübergehend.

Ein wachsendes globales Chancenspektrum für CLO-Anleger

Größe und Erfahrung steigern die Effektivität der Auswahl von Anlagechancen im IG-CLO-Bereich erheblich. Eine globale Plattform für verbriefte Kredite ermöglicht den Zugang zu einem breiteren Spektrum an Chancen, eine frühzeitige Transparenz über Neuemissionen – etwa im US-Markt von Europa aus – und eine überlegene Ausführung auf den Primär- und Sekundärmärkten. Außerdem können Anleger Kapital dynamisch auf die Regionen verteilen, wenn sich der relative Wert verschiebt.

Die Ausweitung des Anlageuniversums für europäische Anleger erweitert diese Möglichkeit. Ein zunehmender Anteil der CLOs, die in Nicht-EU-Ländern – wie etwa den USA – begeben werden, sind inzwischen so strukturiert, dass sie den europäischen Verbriefungsvorschriften entsprechen. Infolgedessen wird das infragekommende globale Investment-Grade-CLO-Universum, von AAA- bis BBB-Tranchen, nun auf etwa 545 Milliarden US-Dollar geschätzt[2]. BBB-Tranchen machen in der Regel rund 7% der Kapitalstruktur eines CLOs aus, während hochwertige IG-Tranchen zusammen rund 90% des gesamten CLO-Marktes ausmachen[2]. Um die attraktivsten relativen Wertentwicklungen zu nutzen und die Rendite sowie die langfristigen Erträge zu optimieren, ist es entscheidend, auf dieses globale Anlageuniversum zuzugreifen.

Neugestaltung des Kreditengagements durch BBB-CLOs

CLOs mit BBB-Rating nehmen innerhalb des breiten Anleihenuniversums eine deutliche Position ein. Sie bieten Renditen, die mit denen von high yield vergleichbar sind, verfügen jedoch über ein IG-Profil, eine variable Verzinsung und strukturelle Absicherungen, die das Ausfallrisiko deutlich mindern. Die Kursvolatilität kann zwar mit der von Hochzinsanleihen vergleichbar sein, doch die Vergangenheit deutet darauf hin, dass die kumulativen Renditen über einen vollständigen Marktzyklus hinweg höher waren.

In einem Umfeld, in dem die Erträge wieder eine zentrale Rolle für die Ergebnisse von Anleihen spielen und das Streuungs- und Refinanzierungsrisiko steigt, bieten BBB-CLOs eine Möglichkeit, das Kreditengagement umzugestalten. Dies ist besonders wichtig, da die Bedeutung der Diversifizierung (Abbildung 6) in einem spätzyklischen Kreditumfeld enger Kreditspreads zunimmt, in dem die Diversifizierung über die Risikoarten hinweg wichtig ist. Indem sie das Ausfallrisiko eines einzelnen Emittenten durch diversifizierte, regelbasierte Cashflows ersetzen, bieten BBB-CLOs einen maßvollen und strukturell robusten Weg zu einer nachhaltigen, langfristigen Ertragsgenerierung.

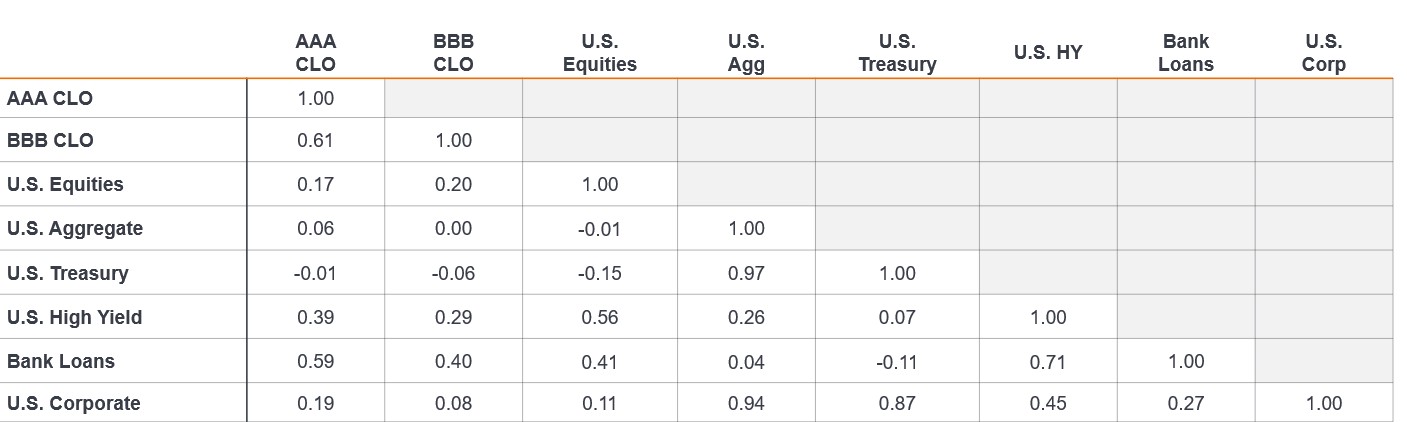

Abbildung 6: CLOs bieten Diversifizierungsvorteile bei geringer Korrelation sowohl zu US-Aktien als auch zu US-Anleihen Assetklassen

Quelle: Bloomberg, JP Morgan, Stand: 30. September 2025.

Hinweis: Monatliche Korrelationen für den 10-Jahres-Zeitraum bis zum 30. Juni 2025. Indizes, die zur Darstellung von Asset classes verwendet werden: AAA CLOs (J.P. Morgan CLO AAA Index), BBB CLOs (J.P. Morgan CLO BBB Index), US Equities (S&P 500 Index), US Aggregate (Bloomberg US Aggregate Bond Index), US Treasury (Bloomberg US Treasury Index), US High Yield (Bloomberg US Corporate High Yield Index), Bank Loans (Morningstar LSTA US Leveraged Loans Index), US Corporate (Bloomberg US Corporate Index), Agency MBS (Bloomberg US MBS Index), ABS (Bloomberg US Agg ABS Index), CMBS (Bloomberg US CMBS Investment Grade Index).

Fußnoten

[1] Credit Enhancement wird bei Verbriefungen eingesetzt, um die Kreditqualität und die Ratings der Schuldtranchen zu verbessern.

[2] Quelle: Janus Henderson Investors, JP Morgan CLO Factbook, Stand: 30. September 2025.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.