Zentrale Erkenntnisse:

- Der langjährige Trend, bei Kursschwäche zu kaufen („Buy the Dip“), und die vorteilhaften niedrigen bzw. negativen Korrelationen zwischen Aktien und Anleihen werden in einer Zeit steigender geopolitischer Unsicherheiten und zunehmender protektionistischer Bestrebungen infrage gestellt.

- Obwohl die globalen Aktienmärkte zuletzt neue Rekordhochs erklommen haben, stellen sich die Unternehmen auf neue Unwägbarkeiten ein, die sich auf Personaleinstellungen, Investitionsausgaben, Kreditaufnahme und Prognoseentscheidungen auswirken.

- Da sich die traditionelle Marktdynamik verändert, legt die Investmentbranche den Schwerpunkt auf Diversifizierung durch verschiedene potenzielle alternative Strategien, die unter unterschiedlichen Marktbedingungen robuste Renditen erzielen können.

In den letzten zehn Jahren und wohl auch den größten Teil des 21. Jahrhunderts zeigten die Risikomärkte stetig nach oben. Dabei wurde von den Anlegern jeder Rücksetzer genutzt, um weitere Positionen zuzukaufen („Buy the Dip") und so vom „Zentralbank-Put“ zu profitieren. Gleichzeitig hat die Diversifizierung durch ein ausgewogenes Portfolio aus Aktien und Anleihen von der geringen oder negativen Korrelation zwischen diesen beiden Anlageklassen profitiert. Dies hat zu einem langen und dauerhaften Bullenmarkt sowohl an den Aktien- als auch an den Anleihenmärkten geführt.

Diese „Buy the Dip“-Ära und die „Power-Kombi“ aus Anleihen und Aktien mit starken Renditen und niedrigen Korrelationen spiegelten ein Umfeld nach der globalen Finanzkrise wider, das geprägt war von niedrigen Zinsen, minimalem Inflationsdruck und einer lockeren Finanzpolitik. Blicken wir jedoch weiter zurück auf die Zeit zwischen den späten 1960er Jahren und der Jahrhundertwende, stellen wir fest, dass diese Korrelation zwischen Aktien und Anleihen nicht negativ, sondern im Gegenteil, stark positiv war.

Jedes Marktparadigma hat eine begrenzte Lebensdauer

Wir glauben, dass wir auf eine gänzlich andere Welt zusteuern, die geprägt ist vom Trend zur Rückverlagerung der Produktion ins Inland (Onshoring), der Priorisierung von Eigeninteressen und einem höheren neutralen Zins (R-Stern), was Fragen aufwirft hinsichtlich des Risikos einer höheren Inflation sowie der Entwicklung der Zinsen und des globalen Wachstums. All diese Faktoren haben letztlich Auswirkungen auf die Entscheidungen der Unternehmen, beispielsweise in Form von Einstellungsstopps oder Investitionspausen.

Deutlich wurde dies auch an den Telefonkonferenzen zur Ertragslage („Earnings Calls“) im vierten Quartal, die deutlich machten, dass viele Unternehmen keine Prognosen mehr veröffentlichen:

Die Erwähnung des Worts „Zölle“ ist sprunghaft gestiegen:

„Und alle Zölle, die wir nicht abfedern können, betrachten wir als Beschaffungskosten. Und wenn unsere Beschaffungskosten steigen, müssen wir möglicherweise die Preise anpassen.“ Jeff Clarke, COO, Dell Technologies Inc., 28. Februar 2025

Die CEOs sprachen zunehmend über Unsicherheit:

„Und vielleicht gibt es in einigen Branchen Bereiche, in denen Aspekte der politischen Unsicherheit, mit der wir möglicherweise konfrontiert werden, dazu führen, dass in Bezug auf die kurzfristigen Aktivitäten etwas vorsichtiger gehandelt wird, als es sonst der Fall wäre.“ Jamie Dimon, CEO, JPMorgan Chase & Co, 15. Januar 2025

Darüber hinaus sehen wir Bedenken in Bezug auf die Fähigkeit der Regierungen, die schwindelerregenden öffentlichen Langfristschulden zu finanzieren, zumal die Renditen von Anleihen mit längerer Laufzeit in letzter Zeit gestiegen sind – vor allem nach der Verabschiedung von Trumps „Big, Beautiful, Bill“. Der US-Dollar gilt nicht mehr als der sichere Hafen, der er einmal war, und der handelsgewichtete US-Dollar-Index ist seit seinem Höchststand Anfang Januar stetig gesunken.

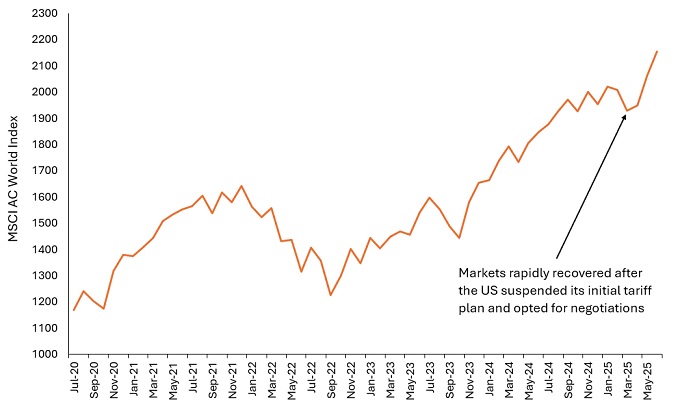

Gleichzeitig beschleunigt sich der Trend hin zu privaten, intransparenten Märkten, während Pioniere dieses Trends, darunter Yale und Harvard, ihre Positionen abbauen. Angesichts der aktuell zu beobachtenden Unentschlossenheit und Ungewissheit scheint es angebracht, sich Gedanken über die künftige Entwicklung der Risikomärkte zu machen – zumal der MSCI All Country World Index nach seinem April-Rücksetzer trotz der anhaltenden Zollunsicherheit weiter neue Allzeitrekorde bricht (Abbildung 1).

Abbildung 1: Globale Aktien haben sich von der Zollunsicherheit erholt und neue Rekorde erklommen

Quelle: Bloomberg, Janus Henderson Investors, Zeitraum: 9. Juli 2020 bis 8. Juli 2025. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Gewohntes Verhalten braucht jedoch immer Zeit, bevor es angepasst wird. Für viele Anleger war das Motto „Buy the Dip“ das Fundament ihrer ganzen Börsenkarriere – und es scheint in einigen Handelsbereichen auch eine Herdenmentalität zu fördern, was zuletzt an der S&P 500-Rally deutlich wurde, ausgelöst durch Trumps Empfehlung „Jetzt Aktien kaufen“. Es ist jetzt dringend notwendig, dass sich die Anleger von ihrer alten Gewohnheit, ihre Positionen immer weiter zu erhöhen, verabschieden, da das Konfidenzintervall bei den zukunftsgerichteten Wirtschaftsindikatoren oder Marktaussichten so breit ist wie nie zuvor.

Die Notwendigkeit, dass die Vermögensverwaltungsbranche die Diversifizierung der Kundenportfolios fördert, ist von größter Bedeutung, um deren finanzielle Zukunft zu sichern. Klar ist, dass die Anleger in der vergangenen „glorreichen Ära“ für Risikoanlagen sehr gute Renditen erwirtschaftet haben. Die Notwendigkeit, diese Überschussrenditen jetzt in Anlageklassen zu reinvestieren, die sowohl eine robuste Rendite abwerfen als auch eine niedrige Korrelation aufweisen, ist wichtiger denn je.

Warum jetzt?

Die jüngste Phase der Marktvolatilität und Anlegerunsicherheit hat Liquid-Alternatives-Strategien insgesamt begünstigt, und das Umfeld verbessert sich weiter:

• Während die implizite Volatilität am „Tag der Befreiung“ massiv anstieg, was für Diversifizierungsinstrumente vorteilhaft war, kletterte der Angstindikator VIX im April auf ein Tageshoch von 60,3 Punkten – den höchsten Stand seit acht Monaten. Seitdem ist er wieder auf fast 16,0 Punkte zurückgegangen. Zugleich haben sich die Kosten für die Absicherung gegen Marktvolatilitäten wieder normalisiert, das heißt, dass die Kosten für den Schutz vor Volatilitätsspitzen an den Märkten gesunken sind.

• Bei der Bereitstellung von Liquidität für die Handelsmärkte, z. B. durch Blocktrades und Zweitplatzierungen, sind die Abschläge gestiegen, was dazu führt, dass Price-Pressure-Strategien aufgrund der gestiegenen Risikoprämien höhere Renditen erzielen können.

• Der Markt für Börsengänge (IPO) verläuft offenbar wieder in geordneten Bahnen, wobei die Unternehmen bei ihrem Börsendebüt eine starke Performance verzeichnen. Dies dürfte das Angebot durch Private-Equity-Gesellschaften erhöhen, die bestrebt sind, ihre Beteiligungen zu veräußern und die Erlöse an ihre Investoren auszuschütten.

• Der Markt für Wandelanleihen verzeichnet einen Anstieg des Neuemissionsvolumens, da die Chief Financial Officers (CFOs) zunehmend erkennen, dass sie niedrigere Zinsaufwendungen bieten als reine Anleihen, die sie zur Refinanzierung ihrer fällig werdenden, einst in einem Niedrigzinsumfeld emittierten Anleihen emittieren müssten.

• Die Regulierung für Fusionen und Übernahmen (M&A) wird gelockert, was für Event-Driven-Strategien mehr Chancen eröffnen dürfte.

Strategien für einen sich verändernden Markt

Der Begriff „alternative Anlagen“ umfasst eine breite Palette von nicht-traditionellen Anlagen mit unterschiedlichen Performancefaktoren, die unter einer Vielzahl unterschiedlicher Marktbedingungen erfolgreich sein können. So schneiden etwa Trendfolge- und Rohstoffstrategien in Zeiten höherer Inflation üblicherweise gut ab.

Alternative Anlagen bieten ein sehr vielfältiges Spektrum an potenziellen Instrumenten (Strategien), die eine breitere, ausgewogene Strategie effektiv diversifizieren können, was in einer Zeit, in der eine ehemals verlässliche Marktdynamik in sich zusammenbricht und sich die Beziehungen zwischen den Anlageklassen untereinander verändern, von entscheidender Bedeutung sein kann. Das aktuelle Umfeld ist die Art von Umfeld, in dem Anleger nach Bereichen suchen werden, die sich vom Mainstream abheben.

Die Korrelation misst den Grad, in dem sich zwei Variablen relativ zueinander bewegen. Ein Wert von 1,0 bedeutet, dass sie sich parallel bewegen, -1,0 bedeutet, dass sie sich in entgegengesetzte Richtungen bewegen, und 0,0 bedeutet, dass keine Beziehung besteht.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

Der MSCI All Country World IndexSM spiegelt die Aktienmarktwertentwicklung globaler Industrie- und Schwellenländer wider.

R-star: The neutral rate of interest, also known as the long-run equilibrium interest rate, is an estimated level at which interest rates are neither expansionary or contractionary, if the economy were at full employment and with stable inflation. It is used to help guide central banks’ assessment of whether interest rates are stimulating or impeding growth in the economy.

DerS&P 500® Index spiegelt die Performance der US Large-cap-Aktien wider und entspricht der Performance des US-Aktienmarktes allgemein.

Handelsgewichteter US-Dollar-Index: Dieser Index misst den Wert des US-Dollar gegenüber einem Korb von 26 anderen Währungen.

VIX: Kurzbezeichnung für den CBOE Volatility Index der Chicago Board Options Exchange, ein häufig verwendeter Indikator für die Erwartungen des Aktienmarktes hinsichtlich der Volatilität in den nächsten Wochen.

WICHTIGE INFORMATIONEN

Alternative Anlagen umfassen unter anderem Rohstoffe, Immobilien, Währungen, Hedging-Strategien, Futures, strukturierte Produkte und andere Wertpapiere, die eine geringere Korrelation zum Markt aufweisen sollen. Sie unterliegen in der Regel einem erhöhten Risiko und sind nicht für alle Anleger geeignet.

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Private credit refers to direct lending or debt financing outside of traditional banking, typically involving non-publicly traded companies, and comes with increased risk including limited liquidity, reliance on the borrower’s financial health, and less regulatory oversight compared to traditional bank lending.

Die Teilnahme an Börsengängen (IPOs) stellt eine hochspekulative Anlage dar, die mit geringerer Liquidität und größerer Volatilität einhergehen kann. Zu den besonderen Risiken im Zusammenhang mit IPOs gehören eine begrenzte Firmenhistorie, mangelnde Erfarhung mit dem Handel der Aktien, hohe Umsatzhäufigkeit und eine nicht wiederholbare Wertentwicklung.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe. Hochzinsanleihen (ohne Investment-Grade-Rating) sind spekulativer und empfindlicher gegenüber ungünstigen Veränderungen der Marktbedingungen.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds weist ein hohes Maß an Kauf- und Verkaufsaktivitäten auf, sodass höhere Transaktionskosten entstehen als bei einem Fonds, der weniger häufig handelt. Diese Transaktionskosten fallen zusätzlich zu den laufenden Kosten des Fonds an.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- SPACs sind Mantelgesellschaften, die gegründet werden, um Unternehmen zu kaufen. Diese komplexen Gesellschaften sind häufig nicht so transparent wie herkömmliche Unternehmen, und sind daher mit größeren Risiken für Anleger verbunden.