Zentrale Erkenntnisse:

- Bei den Triloge verhandlungen zwischen der Europäischen Kommission, dem Europäischen Parlament und dem Europäischen Rat über die Verbriefungsreform haben sich die politischen Entscheidungsträger auf Maßnahmen geeinigt, die dazu beitragen könnten, die Emissionen wieder anzukurbeln und erhebliche neue Kreditkapazitäten freizusetzen.

- Reformen, die den globalen Marktzugang verbessern, die Anlegernachfrage erweitern und die Regulierung stärker am zugrunde liegenden Risiko ausrichten, könnten das Marktwachstum unterstützen. Umgekehrt bergen unverhältnismäßige Anlegersanktionen, restriktive Due Diligence Anforderungen und regulatorische Doppelprüfungen die Gefahr, dass die Beteiligung entmutigt und die Wirksamkeit der Reformen eingeschränkt wird.

- Während die Trilog-Verhandlungen laufen, sollten die politischen Entscheidungsträger Folgendes in den Vordergrund rücken: eine risikogerechte Aufsicht, eine ergebnisorientierte Due Diligence, einen sinnvolle Marktzugang für Emittenten aus Drittstaaten, modernisierte OGAW-Konzentrationsregeln und eine risikosensible Kapitalbehandlung. Die richtige Balance zu finden wird entscheidend für das Ergebnis sein.

Europas Verbriefungsmarkt steht an einem Wendepunkt

Die Verbriefung, die einst für das Funktionieren der europäischen Kreditmärkte von zentraler Bedeutung war, hat sich nie vollständig von der globalen Finanzkrise erholt. Während sich europäische Verbriefungen in der Krise als widerstandsfähiger erwiesen als ihre US-amerikanischen Pendants, war die Reaktion der europäischen Aufsichtsbehörden dennoch umfassend. Im letzten Jahrzehnt haben zahlreiche Vorschriften in Bezug auf Transparenz, Due Diligence, Risikorückbehalt und Berichterstattung zu einem der vorschriftreichsten Regulierungssysteme an den globalen Kapitalmärkten geführt. Obwohl dieses Rahmenwerk das Vertrauen wiederherstellen sollte, hat es auch das Marktwachstum und die Beteiligung behindert. Infolgedessen haben sich die europäischen Verbriefungsemissionen im Vergleich zum Vorkrisenniveau halbiert und belaufen sich im Schnitt auf nur 250 Mrd. EUR pro Jahr – etwa ein Siebtel des US-Marktes[1], wo sich die Verbriefung weiter ausgeweitet hat und weiterhin eine Hauptquelle für die Kreditfinanzierung darstellt.

Das soll sich nun ändern. Die Europäische Kommission schlug im Juni 2025 ihre Überprüfung der Verbriefungsverordnung vor[2]; der Europäische Rat einigte sich im Dezember desselben Jahres auf seinen Standpunkt[3]; und der Ausschuss für Wirtschaft und Währung (ECON) des Europäischen Parlaments hat seinen Standpunkt im Mai 2026 festgelegt[4]. Trilogverhandlungen zwischen diesen Parteien sind nun im Gange – und es steht viel auf dem Spiel. Würde der europäische Verbriefungsmarkt wieder das Vorkrisenniveau erreichen, könnten jährlich 130 bis 320 Milliarden Euro an zusätzlichen Krediten zur Verfügung gestellt werden, was sich innerhalb von fünf Jahren auf über 1 Billion Euro summieren würde[5]. Langfristige Investoren könnten so mit der Kreditvergabe an die Realwirtschaft - Hypothekendarlehen, Konsumentenkredite und Finanzierungen für kleine und mittlere Unternehmen (KMU) - in Verbindung gebracht werden, die auf den öffentlichen Märkten sonst nicht ohne weiteres zugänglich wären.

Janus Henderson begrüßt diese Entwicklung. Als globaler Vermögensverwalter und langjähriger, engagierter und aktiver Investor in verbriefte Kredite sind wir jedoch der Meinung, dass die derzeitigen Vorschläge das Risiko bergen, ihre Ziele nicht zu erreichen. Während die meisten Themen Bereiche betreffen, in denen das neue Verbriefungsrahmenwerk besser hätte kalibriert werden können, sticht ein Element als grundlegend anders hervor – sowohl im Umfang als auch in den Folgen.

„Wenn er wieder auf das Vorkrisenniveau zurückgeführt wird, könnte der europäische Verbriefungsmarkt jedes Jahr Üe 130-320 Mrd. EUR an neuen Krediten erschließen ... und langfristige Investoren mit Krediten an die Realwirtschaft – Hypotheken, Konsumentenkredite, KMU-Finanzierung – verbinden, die über die öffentlichen Märkte sonst nicht leicht zugänglich wären.“

Sanktionen für Anleger – ein kritisches Designrisiko?

Das vorgeschlagene Sanktionssystem für institutionelle Anleger, die die verbindlichen Anforderungen der Due Diligence nicht erfüllen, stellt ein zentrales Anliegen im Rahmen des derzeitigen Pakets dar. Anders als bei anderen Aspekten der Reform sind wir der Meinung, dass der Sanktionsvorschlag Risiken mit sich bringt, die, wenn sie nicht sorgfältig angegangen werden, die umfassenderen Ziele der Reform untergraben könnten.

Wir unterstützen den Ansatz des Rates, derartige anlegerspezifische Sanktionen gemäß Artikel 32 vollständig zu streichen. Institutionelle Anleger unterliegen bereits gut etablierten Durchsetzungsregelungen gemäß AIFMD, OGAW und Solvency II für alle Assetklassen. Die Position des Rates vermeidet unnötige Duplizierungen mit diesen bestehenden Aufsichtssystemen und unterstützt gleichzeitig besser das übergeordnete Ziel, die Anlegerbeteiligung an den EU-Verbriefungsmärkten wiederherzustellen. Wenn die Sanktionen für Anleger beibehalten werden, sollten sie unserer Ansicht nach verhältnismäßig sein und mit der Art und Weise übereinstimmen, wie vergleichbare EU-Vorschriften anderswo angewandt werden.

Während wir die Bemühungen des Parlaments begrüßen, die Sanktionshöhe im Vergleich zu den ursprünglich von der Kommission vorgeschlagenen Sanktionen zu senken, sind wir weiterhin besorgt, dass die Beibehaltung von Sanktionen für Anleger in Höhe von bis zu 50 % des Wertes der betreffenden Verbriefungsposition nicht verhältnismäßig ist.[6] Eine Sanktion dieser Größenordnung wäre aus Gründen der Verhältnismäßigkeit schwer zu rechtfertigen und könnte die Verbriefung im Vergleich zu anderen Assetklassen einer strengeren Behandlung unterziehen und die Kapitalallokation verzerren.

Die Einführung eines parallelen, verbriefungsspezifischen Sanktionssystems, insbesondere in dem vom Parlament vorgesehenen Umfang, birgt auch das Risiko, die Beteiligung der Anleger zu behindern. Dies würde unserer Meinung nach das Abwärtsrisiko im Vergleich zu anderen Assetklassen erheblich erhöhen und das zu einem Zeitpunkt, in dem die politischen Entscheidungsträger versuchen, die Nachfrage wieder anzukurbeln. Dies würde auch zu regulatorischen Duplizierungen führen, indem ein zweites Durchsetzungsrahmenwerk auf bestehende Regelungen aufgesetzt wird, ohne anderswo an den Kapitalmärkten einen sinnvollen Aufsichtswert hinzuzufügen.

Diese Besorgnis ist nicht theoretischer Natur. Die Europäische Zentralbank geht von Fragen der Verhältnismäßigkeit[7] im Zusammenhang mit dem derzeitigen System aus. Dies weist auf ein klares Risiko hin, dass das Sanktionsrahmenwerk, wenn es nicht angepasst wird, die Funktionsfähigkeit des Marktes negativ beeinträchtigen könnte, anstatt einfach nur eine Verfeinerung zu erfordern.

Due Diligence und globaler Marktzugang – Verbesserung, aber unvollständig

Die Due Diligence Anforderungen[8] im Rahmen der neuen Verbriefungsverordnung bleiben formatbasiert und nicht substanzbasiert. EU-Anleger sind verpflichtet, Offenlegungen in EU-spezifischen Vorlagen einzuholen, auch für Verbriefungen aus Drittländern (außerhalb der EU emittiert), obwohl die meisten dieser Nicht-EU-Emittenten gleichwertige Informationen in ihren eigenen etablierten Formaten bereitstellen. Die Due Diligence ist eine der Voraussetzungen, die eine Verbriefung erfüllen muss, damit sie für eine Anlage durch institutionelle EU-Anleger geeignet ist.

Ein weiterer ist die Einhaltung der SECR-Regeln für das Einbehalten von Risiken, die den Originator, Sponsor oder ursprünglichen Kreditgeber verpflichten, ein laufendes wesentliches Netto-Wirtschaftsinteresse von mindestens 5 % an der Verbriefung[9] einzubehalten, die Sicherstellung der Interessensangleichung zwischen Emittenten und Anlegern durch die Verpflichtung zur Eigenbeteiligung (Skin-in-the-Game).

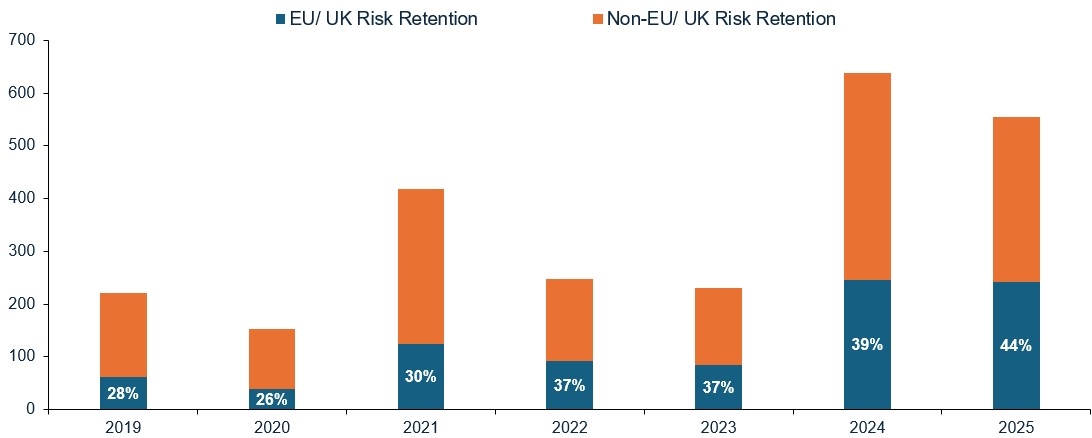

EU-Anleger haben Zugang zu einem verfügbaren globalen Verbriefungspotenzial von 1 Bio. Euro an geeigneten Anlagen, wobei geeignete Emissionen zunehmen, wie die folgende Grafik zeigt. Trotzdem sind sie immer noch nicht in der Lage, auf Billionen von Schulden[10] zuzugreifen, was das Diversifizierungspotenzial schmälert, das ein wesentlicher Vorteil verbriefter Anlagen ist. Keine andere bedeutende Rechtsordnung – die USA, das Vereinigte Königreich, Kanada oder Australien – auferlegt vergleichbare Beschränkungen.

Die mögliche Emission des Risikoselbstbehalts zwischen der EU und dem Vereinigten Königreich nimmt zu

Quelle: Janus Henderson Investors, Stand: 30. September 2025.

Hinweis: Nicht alle US-Emissionen, die EU/UK-risikorechtlich zulässig sind, sind vollständig mit der EU-/UK-Verbriefungsverordnung konform, da andere Artikel der Verordnung oft nicht eingehalten werden.

Sowohl der Rat als auch das Parlament haben dieses Hindernis zu Recht erkannt und die EU-Vorlagenpflicht für Emittenten aus Drittländern abgeschafft. Das Ersatzkonzept des Rates, ein „in-substance”-Test, schreibt jedoch immer noch vor, dass die Investoren überprüfen müssen, ob dasselbe Due-Diligence-Informationspaket[11] verfügbar ist. Aus unserer Sicht ist dies nach wie vor zu normativ, um den europäischen Verbriefungsanlegern einen wesentlichen globalen Marktzugang zu ermöglichen. Die Position des Parlaments geht sogar noch weiter und verlangt von EU-Investoren, zu überprüfen, dass die Angaben aus Drittländern inhaltlich gleichwertig sind zu den Transparenzstandards der EU[12]. Dies ist eine praktikablere Formulierung, aber ohne detaillierte technische Standards, die definieren, was „wesentliche Äquivalenz“ in der Praxis bedeutet, birgt sie das Risiko, die Compliance-Last und die damit verbundenen rechtlichen Risiken auf die EU-Investoren zu verlagern.

Wir fordern die Mitgesetzgeber nachdrücklich auf, einen wirklich ergebnisorientierten Ansatz bei der Due Diligence zu verfolgen, der sich auf den Anlegerschutz und die Marktintegrität konzentriert, statt Format oder Quelle der Offenlegung vorzuschreiben. Dies steht im Einklang mit der Richtung, die der im März letzten Jahres veröffentlichte gemeinsame Bericht der Europäischen Aufsichtsbehörden[13] empfohlen hat, und dem Ansatz, der bereits in Großbritannien umgesetzt wurde[14].

OGAW-Nachfrage – eine verpasste Chance

OGAW-Fonds sind nach wie vor eine unzureichend genutzte Quelle für die Verbriefungsnachfrage, was maßgeblich auf das Konzentrationslimit von 10 % für einzelne Emittenten zurückzuführen ist, einer Regel, die der modernen Verbriefung vorausgeht und nicht mit einer von Natur aus diversifizierten Assetklasse vereinbar ist. Wir begrüßen den Vorschlag des Rates, dieses Limit für eine einzelne öffentliche Verbriefung von 10 % auf 50 % zu erhöhen, was eine unmittelbare Nachfrage von 100 bis 150 Mrd. EUR und danach eine jährliche Nachfrage von 20 bis 30 Mrd. EUR freisetzen könnte[15]. Dieser Ehrgeiz sollte unserer Meinung nach im Triloge verfahren beibehalten werden.

Definitionen und Kapitalbehandlung – Spielraum für Verfeinerungen

Wir begrüßen die Entscheidung des Rates, die von der Kommission vorgeschlagene Ausweitung der Definition von „öffentlichen“ Verbriefungen zu streichen. Obwohl das Parlament auch versucht hat, den Ansatz der Kommission zu verfeinern, birgt die vorgeschlagene Aufnahme aktiv gemanagter Transaktionen in den öffentlichen Verbriefungsrahmen das Risiko, dass Transaktionen erfasst werden, die privater Natur sind und nicht für eine breite Marktverteilung vorgesehen sind.

Bei der Kapitalbehandlung ist die Disparität eklatant: US-Versicherer weisen rund 25 % ihrer Bilanzsummen für Verbriefungen aus, während es bei europäischen Versicherern lediglich 1,6 % sind[16]. Diese Diskrepanz scheint eher auf die Kapitalkosten unter Solvency II als auf das zugrunde liegende Risiko zurückzuführen zu sein. Die Wahrung des Bestrebens der Kommission nach einer Kapitalreform im Trilog wird daher wichtig sein.

Bemerkenswert ist auch, dass sich der Ansatz des Vereinigten Königreichs unterscheidet, wobei die Financial Conduct Authority und die Prudential Regulation Authority sich auf ein ergebnisbasiertes Rahmenwerk zubewegen, das Anleger schützen soll, ohne starre Prozesse vorzuschreiben. Die EU muss dieses Modell nicht übernehmen, aber der Unterschied unterstreicht, wie wichtig es ist, dass der europäische Ansatz international wettbewerbsfähig bleibt.

Looking ahead

Da die Triloge verhandlungen unter dem irischen Vorsitz nun im Gange sind, stellen die kommenden Monate eine echte Chance dar. Bei einer Wiederbelebung auf das Vorkrisenniveau könnten durch europäische Verbriefungen über fünf Jahre über eine Billion Euro zusätzliche private Finanzierungen generiert werden[5]. Dies ist Kapital, das Europa zur Unterstützung seines ökologischen Wandels, seiner digitalen Infrastruktur und seiner allgemeinen wirtschaftlichen Resilienz benötigt und das gleichzeitig dazu beiträgt, langfristiges Anlegerkapital in die Kreditvergabe an Haushalte und Unternehmen zu lenken. Um dieses Potenzial auszuschöpfen, sind Reformen erforderlich, die sowohl die Nachfrage als auch das Angebot betreffen. Dies bedeutet aus unserer Sicht:

- •**Angehen des Sanktionsrisikos** – Vermeidung eines doppelten und unverhältnismäßigen Systems, das die Beteiligung der Anleger behindern könnte.

- **Grundsätzliche Due Diligence** – Änderung der Due-Diligence-Anforderungen, um den Schwerpunkt auf den Inhalt der Informationen zu legen und den Zugang zu den globalen Verbriefungsmärkten zu ermöglichen.

- • **Substantieller Zugang aus Drittländern** – Behandlung von Nicht-EU-Instrumenten auf vergleichbarer Basis wie in der EU entstandene Verbriefungen, wenn strenge Standards erfüllt werden.

- Modernisierte OGAW-Regeln – Abschaffung oder deutliche Erhöhung der 10%-Emittentenbegrenzung für Verbriefungen.

- • **Klare öffentlich-private Definitionen** – Sicherstellen, dass wirklich private Transaktionen nicht von einem öffentlichen Offenlegungsrahmen erfasst werden.

- • **Risikosensitive Kapitalbehandlung** – engere Angleichung der Kapitalanforderungen oder CRR (gültig für Banken und Wertpapierfirmen) und Solvency II (für Versicherer) an die beobachtete Wertentwicklung bei Zahlungsausfällen.

Unsere Teams bei Janus Henderson bleiben verpflichtet, den konstruktiven Dialog mit den politischen Entscheidungsträgern fortzusetzen, während die Verhandlungen laufen. Ein gut kalibrierter Rahmen, insbesondere einer, der unbeabsichtigte Folgen in kritischen Bereichen wie Sanktionen vermeidet, kann einen erheblichen wirtschaftlichen Wert für Europa erschließen und gleichzeitig hohe Standards für Investoren in Verbriefungen aufrechterhalten. Die Chance ist klar; nun ist es eine Frage der Kalibrierung und des Ehrgeizes, die zum Handeln antreiben.

Fußnoten

[1] Quelle: Bloomberg, Citigroup, Dealogic, Deutsche Bank, JP Morgan, Bank of America, NatWest Markets, Thomson Reuters, UniCredit, AFME und SIFMA, Ende Q4 2025, 21. Januar 2026.

[2] Quelle: Europäische Kommission, Vorschlag für eine Verordnung zur Änderung der Verordnung (EU) 2017/2402 und der Verordnung (EU) Nr. 575/2013, COM(2025) 826 final, 17. Juni 2025.

[3] Quelle: Rat der Europäischen Union, Allgemeine Ausrichtung zur Überprüfung der Verbriefungsverordnung, 19. Dezember 2025.

[4] Quelle: Europäisches Parlament, Abstimmung des ECON-Ausschusses über die Überprüfung der Verbriefungsverordnung, 5–6. Mai 2026; auf der Plenarsitzung am 21. Mai 2026 gebilligt.

[5] Quelle: Europäisches Institut für Kapitalmärkte, April 2026.

[6] Quelle: Europäisches Parlament, Bericht über den Vorschlag für eine Verordnung des Europäischen Parlaments und des Rates zur Änderung der Verordnung (EU) 2017/2402 des Europäischen Parlaments und des Rates vom 12. Dezember 2017, 8. Mai 2026.

[7] Quelle: Stellungnahme der EZB vom November 2025, 11. November 2025.

[8] Wie in Artikel 5 unter der neuen Verbriefungsverordnung oder dem SECR-Rahmen festgelegt.

[9] Wie in Artikel 6 unter der neuen Verbriefungsverordnung oder dem SECR-Rahmen festgelegt.

[10] Quelle: Schätzungen von Janus Henderson Investors auf der Grundlage von Daten von AFME und SIGMA, Stand: Q1 2025.

[11]Quelle: Europäischer Rat, 19. Dezember 2025. Gemäß Artikel 7 Absatz 1, der Transaktionsdokumente, Daten über die Sicherheiten, Anlegerberichte und Meldungen über wichtige Ereignisse umfasst.

[12] Quelle: Europäisches Parlament, 30. April 2026.

[13] Quelle: EBA, ESMA und EIOPA, Gemeinsamer Ausschussbericht über die Funktionsweise der Verbriefungsverordnung (Artikel 44), 31. März 2025.

[14] Quelle: FCA, Konsultationspapier CP26/6, „Regeln zur Reform des britischen Verbriefungsrahmens“, 17. Februar 2026; PRA, Konsultationspapier CP2/26, 17. Februar 2026.

[15] Quelle: Structured Finance Association (SFA), Positionspapier zur Reform der EU-Verbriefungen, Januar 2026.

[16] Quelle: AFME, US NAIC Capital Markets Bureau Sonderberichte und EIOPA-Versicherungsstatistiken, 2023.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.