Zentrale Erkenntnisse:

- Die Kombination aus einer kleineren Anzahl von Akteuren, die die Chipversorgung für KI-Kunden kontrolliert, und schwierigen Branchenerfahrungen sollte das in der Vergangenheit zu beobachtende Risiko eines irrationalen Überangebots begrenzen.

- Handelsbeschränkungen, langsamere Chip-Upgrades und die Zwänge beim Bau neuer Chipfabriken für KI-Kunden sorgen kurzfristig für eine natürliche Angebotsbremse.

- Das Global Technology Leaders Team ist der Ansicht, dass angesichts der höheren Volatilität und der zyklischen Natur der Branche ein hochaktiver Ansatz für Investitionen in wichtige Halbleiterunternehmen erforderlich ist.

In einem früheren Artikel haben wir die Parallelen und wichtigsten Unterschiede zur Dot.com-Ära erörtert, da die Befürchtungen der Anleger vor einer ähnlichen Blase die Volatilität bei Technologieaktien erhöhten, die als entscheidend für den Erfolg der KI-Welle und ihrer Hauptnutznießer galten.

Seitdem haben sich die Märkte auf die Sorge um die KI-Monetarisierung und die Kreislauffinanzierung konzentriert, die an das Jahr 2000 erinnert. Wir sind der Meinung, dass Anleger die wichtige Halbleiterindustrie in den Blick nehmen sollten, um ein tieferes Verständnis der Nachfrage- und Angebotsdynamik im Bereich KI zu erhalten. Die täglichen Schlagzeilen verstärken diese Besorgnis, doch wir glauben, dass die natürliche Bremse rationalerer Pläne für die Halbleiterversorgung die Bedenken der Anleger dämpfen kann.

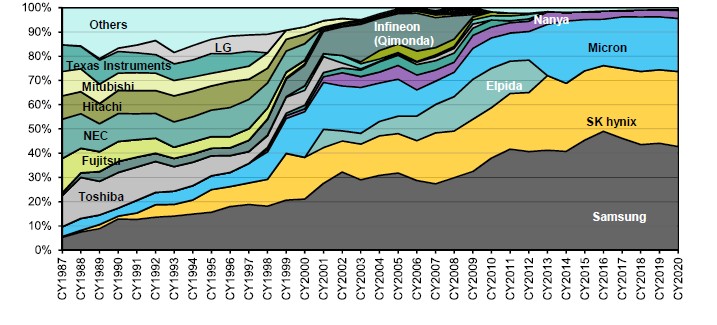

Der DRAM-Markt hat sich auf drei große Anbieter konsolidiert

DRAM-Marktanteil nach Akteuren (Umsatzbasis)

Quelle: Gartner, DRAMeXchange, Unternehmensberichte und Bernstein-Analysen. Verweise auf einzelne Wertpapiere stellen keine Empfehlung zum Kauf, Verkauf oder Halten bestimmter Wertpapiere, Anlagestrategien oder Marktsektoren dar und sollten nicht als rentabel angesehen werden.

Drei wesentliche Unterschiede zwischen Halbleitern und der Dot.com-Ära: Vermeidung des "Gefangenendilemmas"

1. Die Konsolidierung der Halbleiterindustrie bedeutet, dass weniger Zulieferer die KI-Nachfrage decken

Die Halbleiterindustrie sieht heute ganz anders aus als im Jahr 2000. Durch die Branchenkonsolidierung ist die Zahl der Anbieter von dynamischen Random Access Memory (DRAM) von 18 auf heute 3 gesunken. Damals stammte der überwiegende Teil der Produktion von Logikhalbleitern von Unternehmen, die ihre eigenen Chips entwickelt und hergestellt haben. Diese Hersteller von integrierten Geräten (Integrierte Gerätehersteller, IDMs) mit einem Fabless-Geschäftsmodell (nicht die Fertigung) stützten sich auf Gießereien, die noch in den Kinderschuhen steckten, und auf die IDMs, die hochmoderne Halbleiter herstellen.

Heute ist Intel der einzige IDM, der versucht, Halbleiter an der Spitze zu produzieren, das sich verschiedenen Herausforderungen stellen musste. Mittlerweile werden die meisten hochmodernen Halbleiter von einem einzigen Halbleiterhersteller hergestellt: TSMC. Dies bedeutet, dass anstelle eines Gefängnis-Dilemma-Szenarios, in dem ein schlechter Akteur aus dem breiten Spektrum der Branche die Lieferdisziplin der Branche brechen könnte (also das Gleichgewicht zwischen Angebot und Nachfrage bewusst aufrechtzuerhalten) wird das derzeitige Angebot der Branche von nur einer Handvoll Akteure kontrolliert.

2. Auswirkungen der Geopolitik auf das KI-Halbleiterangebot

Anfang der 2000er Jahre war die Globalisierung in vollem Gange; Die Auslagerung der Halbleiterfertigung nach Korea und Taiwan nahm zu, wobei China seine ersten größeren Schritte in die Branche unternahm. Die Vielzahl von Unternehmen aus verschiedenen Ländern, die um die Marktführerschaft konkurrierten, führte zu irrationalem Wettbewerb und aggressiven Angebotsentscheidungen. China nahm dann eine aggressivere Position im Speicherbereich und in jüngster Zeit auch in der schwächelnden Halbleiterfertigung ein.

Die Exportbeschränkungen für die fortschrittlichste Halbleiterausrüstung (insbesondere EUV und die fortschrittlichsten Immersionslithographietools von ASML) sowie für technologiekritische Abscheidungs- und Ätztools – wie Gate-All-Around (GAA) und Speicher mit hoher Bandbreite ( HBM) – haben es China sehr schwer gemacht, (zumindest) hochmoderne Rechenleistung und Speicher zu liefern. Dadurch wird China als globaler Lieferant beseitigt und die Halbleiterindustrie ist auf das inländische Angebot und die Nachfrage beschränkt.

3.Das Ende der exponentiellen Chipversorgung

Ähnlich wie der Dot.com-Crash durch die Pull-Nachfrage im Jahr 2000 noch verschärft wurde, haben die Anleger möglicherweise vergessen, dass das Überangebot im Halbleiterbereich nach dem Jahr 2000 durch die Umstellung der Branche von 200-mm- auf 300-mm-Wafer verursacht wurde. Die Entscheidung, mehrere neue Fabs (Fertigungsanlagen) als Reaktion auf die übertriebene Nachfrage zu bauen, war schon schlimm genug, aber sie wurde durch die Tatsache erschwert, dass ein 300-mm-Wafer 2,25-mal so groß ist wie ein 200-mm-Wafer, was bedeutete, dass exponentiell mehr Chips produziert wurden. Es war diese Kombination, die Anfang der 2000er Jahre zu einem so starken Überangebot in der Branche führte. Im Gegensatz dazu ist derzeit kein Upgrade über 300-mm-Wafer hinaus geplant.1 Das Tempo der Skalierung, wie definiert durch das Mooresche Gesetz, hat sich aufgrund physikalischer Beschränkungen hinsichtlich der Anzahl der Chips pro Wafer ebenfalls verlangsamt, wodurch die Möglichkeit eines Angebotswachstums drastisch verringert wird.

Erfahrene leitende Halbleitermanagementteams – Eine natürliche Bremse für den KI-Überschwang?

Da neue Akteure wie OpenAI noch weit davon entfernt sind, profitabel zu sein und 1,4 Billionen US-Dollar auszugeben,2 hat dies zu Recht zu Bedenken hinsichtlich des Überschwangs, der Nachhaltigkeit und letztendlich der Fähigkeit geführt, diese riesigen Summen in dieser schönen KI-Welt zu finanzieren. Wir sind jedoch der Ansicht, dass was die Anleger in dieser Debatte übersehen, ist, dass die Halbleiter-Lieferkette noch nicht einmal anfangs begonnen hat, diese rosigen Prognosen zu untermauern, und gerade erst über Pläne zur Unterstützung dieser neuen Welle der KI-Nachfrage entscheidet.

Wir liefern mehr Kontext zum aktuellen Umfeld für das Halbleiterangebot:

- Angebotsentscheidungen befinden sich lediglich in der Planungsphase

Die Halbleiterindustrie hat sich erst vor kurzem von einem starken Abschwung erholt, der durch die übermäßige Extrapolation der pandemiebedingten Pull-Nachfrage sowie zu aggressive Erwartungen an die Nachfrage nach Edge-KI-Geräten für PCs und Smartphones ausgelöst wurde. Bis vor kurzem stammte der überwiegende Teil der Nachfrage nach hochmodernen Foundry- und Speicherlösungen aus Smartphones und PCs, wobei Rechenzentren einen weitaus kleineren Teil ausmachten.

In den drei Jahren seit der Einführung von ChatGPT, die den Wandel der KI signalisierte, wurde die Nachfrage von NVIDIA (das sich bei der Herstellung seiner Chips hauptsächlich auf TSMC verlässt) und des breiteren KI-Ökosystems hauptsächlich durch diese Überkapazitäten der Branche gedeckt – mit einigen zusätzlichen Investitionen in TSMCs CoWoS und höher Verpackungskapazität des Bandbreitenspeichers (HBM).

Erst jetzt, zu Beginn des Jahres 2026, da die Lieferengpässe immer größer werden, steht die Branche vor der Frage, wie sie die Ambitionen ihrer KI-Kunden unterstützen sollte. Da der Aufbau einer neuen Halbleiterfabrik etwa drei Jahre dauert, ist die Versorgung der Industrie bis 2028 gut vorhersehbar. Im Verhältnis zur KI-Nachfrage scheint dies eine natürliche Bremse für aggressivere Prognosen zu sein, wenn die Branche schätzt, dass die Logik- und Speicherkapazität der neuesten Generation um das 3- bis 5-fache erhöht werden muss, um diese Nachfrageprognosen zu erfüllen.

- Die „Erwachsenen im Raum“ sein

Die Zukunft der KI-Welle, eine Technologie, die direkter mit der Rechenleistung und den zugrunde liegenden Halbleitern korreliert, die sie bereitstellen, liegt in den Händen von effektiv vier Unternehmen: TSMC auf der Foundry-Seite; SK Hynix, Micron und Samsung Electronics im Bereich High Bandwidth Memory (HBM). Dies ist ein Ergebnis der starken Konsolidierung in der Halbleiterindustrie im letzten Jahrzehnt. Als das Mooresche Gesetz zusammenbrach, wurden die Kosten, um an der Spitze zu bleiben, für alle außer den führenden und größten Akteuren unerschwinglich. Diese vier traditionsreichen Unternehmen haben Jahrzehnte von Zyklen und neuen Technologiewellen durchgemacht. Es ist sehr wahrscheinlich, dass diese erfahrenen Managementteams „die Erwachsenen im Raum“ sein werden – sie werden die zukünftigen Bedürfnisse von KI-Kunden rational bewerten und entsprechend planen, anstatt nur im Auftrag ihrer Kunden zu tätigen.

- Schmerzvolle jüngste Erfahrungen

Diese Angebotsentscheidungen werden mit neuen, schmerzhaften Branchenerinnerungen getroffen. Die drei DRAM-Lieferanten haben sich erst vor kurzem von den einmaligen Verlusten innerhalb einer Generation im Jahr 2023 erholt, in dem Micron Verluste in Höhe von rund 6 Milliarden US-Dollar meldete und TSMC seinen ersten jährlichen Umsatzrückgang seit der globalen Finanzkrise 2009 meldete.3

Unterdessen leidet die gesamte Halbleiterindustrie immer noch unter einem Überangebot an Lagerbeständen, das auf überhöhte Nachfrageprognosen im Vergleich zur tatsächlichen Nachfrage nach der Pandemie zurückzuführen ist. dieselben Hyperscaler-Kunden, die heute die KI-Nachfrage antreiben, haben ihre Nachfrageprognosen deutlich gesenkt, was die Branche hart getroffen hat. All diese Erfahrungen führen dazu, dass Unternehmen die aktuellen KI-Nachfrageprognosen nur zögerlich unterstützen und zu Recht konkrete Beweise für die tatsächliche Nachfrage verlangen, bevor sie die Entscheidung treffen, mehrere kostspielige neue Fabriken zu bauen.

- Geopolitik

Die Geopolitik und die aktuellen Handelskriege erschweren die Situation ebenfalls in Bezug auf den Bau von Fabriken. Angesichts der Tatsache, dass ein zentraler Bereich der Handelsabkommen die großen Investitionen in den USA und die Einschränkungen bei der KI-Rechenleistung waren, steht die Entscheidung, den Grundstein für neue Halbleiterfabriken zu legen, ganz oben in der Debatte, was eine endgültige Form der Pläne erschwert. Wird die Verpflichtung eines Unternehmens/Landes, Ausgaben in den USA zu tätigen, ausreichen? Müssen KI-Chips auf Wafer-Level zwingend in den USA hergestellt werden, oder reicht es, wenn lediglich die Endmontage, das Verpacken und die Tests dort erfolgen?

Fazit

„Diesmal ist es anders“ war in der Halbleiterindustrie keine erfolgreiche Anlagestrategie. Im Vergleich zum Jahr 2000 gibt es jedoch Unterschiede in der Branchenstruktur, der Technologie und der Geopolitik, kombiniert mit dem einzigartigen jüngsten Hintergrund eines generationsübergreifenden Abschwungs und der laufenden Handelsgespräche. Vor diesem Hintergrund sollten wir in naher Zukunft eine deutlich vorsichtigere Halbleiterindustrie erleben, die den Überschwang der KI-Investitionsausgaben in Schach halten wird – zumindest in den nächsten Jahren, in denen wir das Angebot der Branche gut abschätzen können.

Wir glauben jedoch, dass diese kurzfristige konservative Haltung der Branche eine natürliche und rationale Bremse für den Überschwang der KI darstellt. Aus einer übergeordneten Perspektive ist dies positiv für den Technologiebereich und bildet einen Gegenpol zur vorherrschenden Marktstimmung.

Aus Anlegersicht könnte dies Chancen für die wichtigsten Halbleiterunternehmen bieten, die die Engpässe bei der KI-Versorgung kontrollieren, sowie für Halbleiterausrüstungsunternehmen. Wir erwarten, dass die Reaktion auf das Angebot im Jahr 2026 besser sichtbar wird. Auf der Grundlage unserer langfristigen Erfahrung mit Technologieanlagen werden wir diese Pläne dynamisch bewerten und prüfen, ob sie angemessen sind oder lediglich den Weg für ein längerfristiges Überangebot ebnen. Die Halbleiterindustrie ist ein Kernbestandteil unseres KI-Investitionsrahmens, um in die führenden Unternehmen der KI-Infrastruktur zu investieren. Um dies zu erreichen, erfordern die zyklischen und volatileren Merkmale der Branche ein relativ intensiveres Aktives Management als jeder andere Teilsektor.

1 Semi.org, 300mm Fab Outlook Report, 10. December 2025.

2 TechCrunch, 7. November 2025.

3 Micron Technology Fourth Quarter and Full Year Report Fiscal 2023; TSMC Jahresbericht 2023.

Kreislauffinanzierung: Befürchtet, dass die Finanzierung von KI-Infrastrukturinvestitionen bei Mega Caps nicht mehr nachhaltig ist. Damit verbundene Geschäfte und Investitionen innerhalb einer kleinen Gruppe von Unternehmen bedeuten, dass Unternehmen ineinander investieren, wobei der Finanzierungsempfänger das Kapital verwendet, um Käufe vom ursprünglichen Investor zu tätigen. Einige dieser Unternehmen weisen möglicherweise unzureichende Cashflows auf, und es könnte zu einer Blase führen, wenn die Unternehmensbewertungen überhöht sind, was Auswirkungen auf den breiteren Markt hat.

CoWoS: Der Chip on Wafer on Substrate with Silicon Interposer (CoWoS®-S) von TSMC bietet erstklassige Pakettechnologie für Ultrahochleistungs-Computing-Anwendungen, wie künstliche Intelligenz (KI) und Supercomputing.

Zyklische Branchen/Aktien: Branchen/Unternehmen, die zyklische Konsumgüter verkaufen, oder Unternehmen in Branchen, die sehr empfindlich auf Veränderungen der Wirtschaft reagieren. Zyklische Branchen/Aktien entwickeln sich in Zeiten wirtschaftlicher Expansion gut und in Zeiten wirtschaftlichen Abschwungs schlecht.

Sog. Nachfrage: Ein Anstieg oder Aufwärtstrend der ausgegebenen Gelder, der tendenziell zu einem verstärkten Wettbewerb um verfügbare Güter und Dienstleistungen und einem entsprechenden Anstieg der Preise führt.

Dot.com-Ära: Bezieht sich auf den Internetboom der 1990er Jahre, der durch die bahnbrechende Umstellung auf digitalen Handel ausgelöst wurde. Zwar gibt es einige Unternehmen, die erfolgreich waren und die heutigen Technologieführer sind, aber die übermäßige Begeisterung der Anleger trieb viele Aktien in die Höhe. Doch die Nachhaltigkeit ihrer Geschäftsmodelle war fraglich, was im Jahr 2000 zum Platzen der berüchtigten Dotcom-Blase führte.

DRAM: Dynamic Random Access Memory ist eine Art von Arbeitsspeicher (Random Access Memory), der häufig in PCs, Laptops, Smartphones, Tabs und anderen Computergeräten verwendet wird. DRAM bietet vorübergehenden Speicher für Dateien, die verwendet werden, wenn der Computer Programme oder Anwendungen ausführt.

EUV: ASML ist der einzige weltweite Hersteller von Lithografiemaschinen für extreme Ultraviolettstrahlung (EUV), die für die Herstellung fortschrittlicher Mikrochips von entscheidender Bedeutung sind.

Gate-All-Around: Eine Halbleiter-Fertigungstechnologie, die dabei helfen kann, die Silizium-Technologie weiterzuentwickeln. Dadurch können Transistoren mehr Strom führen, während sie relativ klein bleiben.

HBM: High Bandbreite Memory ist eine fortschrittliche Speichertechnologie, die einen schnelleren Datenzugang bei geringerem Energieverbrauch als herkömmlicher Speicher liefert.

Hyperscaler : Unternehmen, die Infrastruktur für Cloud-, Netzwerk- und Internetdienste in großem Umfang bereitstellen. Beispiele sind Google Cloud, Microsoft Azure, Facebook Infrastructure, Alibaba Cloud und Amazon Web Services.

IDM: Ein Unternehmen, das alle Prozesse bei der Herstellung von Halbleitern von der Planung bis zur Produktion der Endprodukte übernimmt. In der Halbleiterindustrie kontrolliert ein „Integrierter Gerätehersteller (IDM)“ jeden Prozess von der Planung über die Herstellung bis hin zum Vertrieb, eine „Gießerei“ überwacht nur die Produktion und ein „Fabless“ verfügt lediglich über die Ressourcen, um Halbleiter zu entwickeln.

Langfristige Halbleiter: Auch als „Tailing-Edge-Halbleiter“ bezeichnet, sind größere Chips und Legacy-Knoten in der Halbleiterindustrie, die auf älterer Technologie aufbauen und von größeren Kernen angetrieben werden. Sie werden in vielen Computergeräten und anderen Halbleiteranwendungen sowie in den meisten modernen digitalen Geräten verwendet.

Moores Gesetz: Vorhersage, dass sich die Anzahl der Transistoren, die auf einen Mikrochip passen, alle zwei Jahre ungefähr verdoppeln wird, wodurch die relativen Kosten sinken und die Wertentwicklung steigt. Da sich nun jedoch die Größenordnung der Chipkomponenten immer mehr der Größe einzelner Atome annähert, ist es heute teurer und technisch schwieriger, die Anzahl der Transistoren und damit die Verarbeitungsleistung für einen bestimmten Chip alle zwei Jahre zu verdoppeln.

Prisoner's Dilemma: Eine Situation, in der einzelne Entscheidungsträger einen Anreiz haben, so zu handeln, dass ein nicht optimales Ergebnis für die Individuen als Gruppe entsteht.

Volatilität: Ausmaß, in dem der Wert eines Portfolios, eines Wertpapiere oder eines Index schwankt. Bei starken Schwankungen in beide Richtungen spricht man von hoher Volatilität. Sind die Schwankungen langsamer und weniger stark ausgeprägt, spricht man von geringerer Volatilität. Die Volatilität dient als Maß für das Risiko, das mit einer Anlage verbunden ist.

Y2K: Abkürzung für das Jahr 2000, bezog sich auf Befürchtungen vor einer bevorstehenden Unterbrechung der wichtigsten Computersysteme weltweit im Zusammenhang mit einer Abkürzung, bei der die Jahresangabe nur zweistellig verwendet wurde. Anlageexperten und Analysten prognostizierten erhebliche Ausfälle von Systemen wie Banken- und staatliche Datenbanken. Doch trotz der Panik und der umfangreichen Vorbereitungen, die Milliarden kosteten, kam das neue Jahrtausend ohne das erwartete Chaos.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Dieser Fonds kann im Verhältnis zu seinem Anlageuniversum oder anderen Fonds seines Sektors ein besonders konzentriertes Portfolio aufweisen. Ein ungünstiges Ereignis, das sich nur auf eine kleine Zahl von Positionen auswirkt, könnte zu einer erheblichen Volatilität oder zu erheblichen Verlusten für den Fonds führen.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.