Die Zwiebel schälen: Ein konzentrischer Ansatz zur Investitionsentscheidung

Die Portfoliomanager Greg Wilensky und Jeremiah Buckley bieten einen Rahmen für die Interpretation von Wirtschaftsnachrichten für die Anlageentscheidung.

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Anleger werden täglich mit einer überwältigenden Menge an Nachrichten und Informationen konfrontiert, auf die sie häufig reagieren müssen.

- Allzu oft sehen wir, dass Anleger auf der Grundlage wirtschaftlicher Ereignisse wichtige Entscheidungen über die Vermögensallokation oder den Markteinstieg oder -ausstieg treffen wollen.

- Unserer Ansicht nach können Anleger von einem konzentrischen Ansatz bei der Anlageentscheidung profitieren, der dazu beiträgt, dass sie nicht zulassen, dass aufmerksamkeitsstarke Schlagzeilen ihren langfristigen Anlageerfolg gefährden.

Das vergangene Jahr war geprägt von aufmerksamkeitsstarken Schlagzeilen: der anhaltende Krieg in der Ukraine, die Rentenkrise in Großbritannien, der Zusammenbruch der Silicon Valley Bank, Verhandlungen über die Schuldenobergrenze, der Aufstieg von ChatGPT … und die Liste geht weiter.

Keine Gesellschaft in der Geschichte der Menschheit hatte Zugang zu so vielen Informationen wie wir heute. Dieser Zugang hat zwar eindeutig Vorteile, bringt aber auch eine neue Herausforderung mit sich: Die schiere Informationsmenge zu verarbeiten, zu interpretieren und für bessere Entscheidungen zu nutzen, ist zu einem komplexen Problem geworden.

Insbesondere Anleger werden täglich mit einer Flut neuer Informationen über die Finanzmärkte, die Wirtschaft und einzelne Unternehmen konfrontiert. Es stellt sich also die Frage: Was soll man mit all diesen Neuigkeiten anfangen?

Der Fehler

Zu oft erleben wir, dass Anleger auf wichtige (und kleinere) Wirtschaftsnachrichten überreagieren, indem sie ihre Vermögensallokation ändern oder, schlimmer noch, mit dem Investieren aufhören oder ganz damit beginnen wollen. Unserer Ansicht nach sollte man keine großen Entscheidungen über die Vermögensallokation oder den „Einstieg“ oder „Ausstieg“ aus den Märkten auf der Grundlage aktueller Ereignisse treffen.

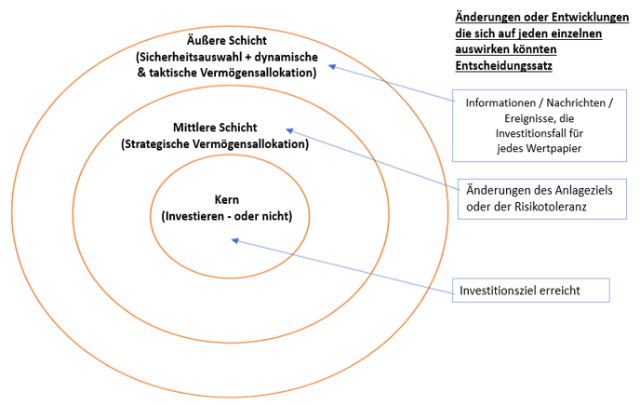

Daher glauben wir, dass Anleger davon profitieren können, wenn sie bei ihrer Anlageentscheidung einen definierten Rahmen anwenden. In Abbildung 1 schlagen wir einen dreistufigen konzentrischen Ansatz für den Investitionsentscheidungsprozess vor. Von der Mitte nach außen betrachtet stellt jeder Kreis eine Entscheidungsvorgabe für den Anleger dar.

Abbildung 1: Ein konzentrischer Ansatz zur Investitionsentscheidung

Der Kern: Die Entscheidung zu investieren – oder nicht

Bevor man sich entscheidet, in was man investiert, muss man sich zunächst entscheiden , ob man investiert – vereinfacht ausgedrückt ist dies die Entscheidung, in die Märkte einzusteigen.

Obwohl diese Entscheidung oft stillschweigendgetroffen wird, halten wir es für wichtig, sie explizitzu berücksichtigen. Am wichtigsten ist, dass wir glauben, dass Wirtschaftsprognosen auf dieser Ebene keine Rolle spielen sollten.

Genauso wie jemand seinen Wohnort nach dem Klima und nicht nach dem Wetter an einem bestimmten Tag auswählt, sollten Anleger ihre Investitionsentscheidung auf langfristige Marktannahmen stützen und dabei das alltägliche „Wetter“ an den Finanzmärkten außer Acht lassen. (Das sprichwörtliche Wetter wird jedoch auf einer späteren Ebene der Entscheidungsfindung eine Rolle spielen.)

Daraus folgt, dass die Investitionsentscheidung nicht aufgrund von Ereignissen in der Wirtschaft geändert oder in Frage gestellt werden sollte – aber allzu oft sehen wir, dass Anleger versuchen, ihren Ein- und Ausstieg aus Märkten auf der Grundlage von Wirtschaftsprognosen zu planen.

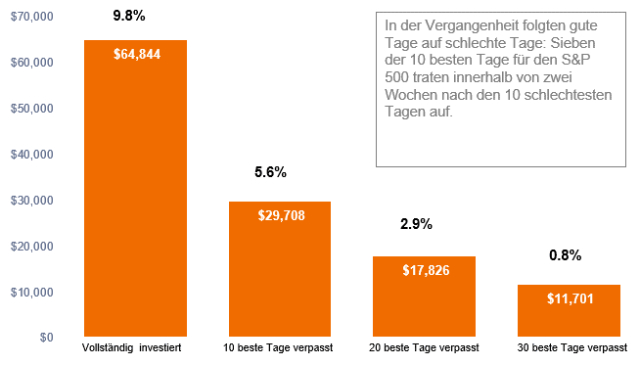

Zahlreiche Studien haben gezeigt, dass dem durchschnittlichen Anleger erhebliche Renditen entgehen, wenn er versucht, den Markt zeitlich zu steuern. Wie Abbildung 2 zeigt, kann das Verpassen einer Handvoll der besten Tage über einen Zeitraum von 20 Jahren drastische Auswirkungen auf die langfristigen Anlagerenditen haben. Anleger sollten lieber darüber nachdenken, investiert zu bleiben, bis sie ihr Anlageziel erreicht haben (z. B. wenn das Kind das College besucht und das angesparte Kapital verwendet), um sicherzustellen, dass sie das Marktangebot maximieren.

Abbildung 2: Das Risiko des Market Timing

Kumulierte Rendite einer hypothetischen Investition von 10.000 US-Dollar in den S&P 500® Index (Januar 2003 – Dezember 2022)

Quelle: JP Morgan, Bloomberg, Stand: 31. Dezember 2022. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Die mittlere Ebene: Strategische Vermögensallokation

Sobald die Entscheidung getroffen wurde, Kapital einzusetzen, kann man zur nächsten Ebene der Entscheidungsfindung übergehen und sich für einen geeigneten langfristigen Mix aus Anlageklassen entscheiden – Aktien, Anleihen, Bargeld, Immobilien, Private Equity usw.

Die Festlegung einer strategischen Vermögensallokation ist eine Frage der persönlichen Ziele und der Risikotoleranz. Auch wenn dies in der Theorie einfach klingt, erfordert es in der Praxis eine sorgfältige Planung und Überlegung. Finanzexperten verbringen einen Großteil ihrer Zeit damit, Kunden dabei zu helfen, ihre Ziele und Risikotoleranz zu definieren, um sicherzustellen, dass ihre Anlageallokation ihren Zielen entspricht.

Auch auf dieser Ebene sehen wir oft, dass Anleger ihre Vermögensallokation basierend auf Marktereignissen oder Wirtschaftsprognosen entweder „risk-on“ oder „risk-off“ anpassen möchten. Wir raten von dieser Form des De-facto- Market-Timings ab und empfehlen Anlegern, in ein Portfolio zu investieren, das sie während eines gesamten Marktzyklus problemlos halten können. Wann ist es sinnvoll, eine strategische Allokation zu ändern? Aus unserer Sicht erst dann, wenn der Anleger eine Änderung seines Anlageziels oder seiner Risikotoleranz erkannt hat.

Die äußere Schicht: Wertpapierauswahl sowie dynamische und taktische Vermögensallokation

Die letzte Ebene der Entscheidungsfindung konzentriert sich darauf, a) geringfügige taktische und dynamische Neigungen bei der Vermögensallokation vorzunehmen und b) Wertpapiere auszuwählen, um die einzelnen Anlageklassenbereiche zu füllen. Unserer Ansicht nach kommt auf dieser Ebene das sprichwörtliche Wetter auf den Finanzmärkten ins Spiel.

Wichtig ist jedoch, dass wir der Meinung sind, dass es der richtige Ansatz ist, sich nicht auf rückwärtsgerichtete Wirtschaftsdatenveröffentlichungen zu konzentrieren, sondern auf Frühindikatoren und aktuelle Indikatoren zu schauen und zu antizipieren, wohin sich diese Wirtschaftsdatenpunkte in der Zukunft entwickeln werden. Und obwohl noch viele Informationen zu verarbeiten sind, können wir sie durch eine einzige Linse filtern und uns darauf konzentrieren, welche Unternehmen unserer Meinung nach angesichts der aktuellen und erwarteten zukünftigen Bedingungen besser abschneiden werden.

Bei der Wertpapierauswahl können Anleger einen Index kaufen – und damit alle Wertpapiere einer Anlageklasse besitzen – oder einen aktiven Manager mit der Auswahl einzelner Wertpapiere beauftragen. Als aktiver Manager glauben wir, dass man beim Investieren grundsätzlich einzelne Unternehmen kauft, und wir möchten gerne wissen, was wir besitzen und warum wir es besitzen.

Angesichts steigender Zinsen spricht für aktives Management

Wir glauben, dass der aktive Ansatz besonders wichtig sein wird, da die Weltwirtschaft zu einem stärker normalisierten (sprich: höheren) Zinssystem zurückkehrt. Während das indexbasierte Investieren in den letzten zehn Jahren erheblich zugenommen hat, ist es wichtig zu beachten, dass dies unter makroökonomischen Bedingungen geschah, die für das Unternehmen utopisch waren – nämlich 15 Jahre Nullzinsen und umfangreiche quantitative Lockerungsmaßnahmen durch die Zentralbanken.

Zinssätze sind für Unternehmen das, was eine Hochsprungstange für Leichtathleten ist: Wenn die Stange auf dem Boden liegt, ist es für alle Wettkämpfer unabhängig von ihren sportlichen Fähigkeiten einfach, sie zu überwinden. Da die Messlatte jedoch höher liegt, können nur diejenigen, die über die erforderliche sportliche Fähigkeit zum Springen verfügen, die Messlatte überwinden. Ebenso begünstigt eine Nullzinspolitik, dass alle Unternehmen in einem Index Gewinner sind, wohingegen höhere Zinsen wahrscheinlich zu einer klareren Trennung zwischen Gewinnern und Verlierern führen dürften.

Wir haben dies kürzlich im Bankensektor beobachtet, wo sich mit steigenden Zinssätzen erste Risse bei den schwächeren Akteuren zeigten. Wir gehen davon aus, dass sich dieser Trend branchenübergreifend fortsetzen wird und Anleger daher besser beraten sind, wenn sie selektiv entscheiden, was sie besitzen, statt alle Aktien und Anleihen im Universum zu besitzen.

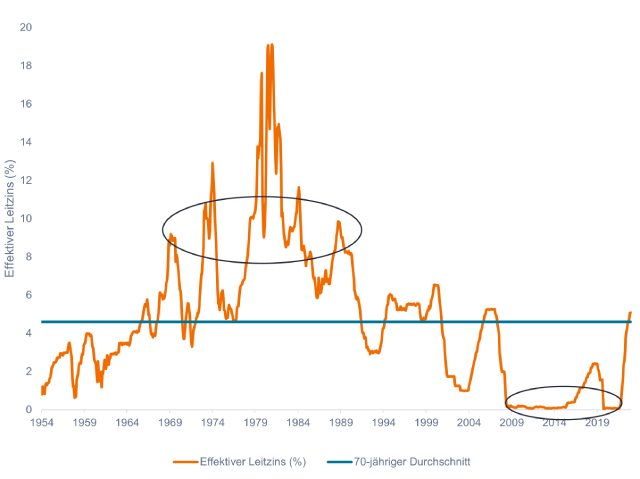

Wie Abbildung 3 zeigt, gab es in den letzten 70 Jahren einige Zeiträume, in denen die Zinssätze entweder ungewöhnlich hoch oder niedrig waren. Die Zeit der Nullzinsen zwischen 2008 und 2022 und die daraus resultierenden wirtschaftlichen Anreize waren historisch gesehen ungewöhnlicher als normal. Daher erwarten wir eine Rückkehr zu einem normaleren Zinsumfeld mit einer klaren Trennung zwischen Gewinnern und Verlierern.

Abbildung 3: Effektiver Zinssatz der Bundesmittel (1954–2023)

Eingekreiste Bereiche weisen auf längere Zeiträume ungewöhnlich hoher oder niedriger Zinssätze hin, die wir auf lange Sicht als nicht nachhaltig erachten.

Quelle: Gouverneursrat des Federal Reserve Systems, Stand: 30. Juni 2023.

Quelle: Gouverneursrat des Federal Reserve Systems, Stand: 30. Juni 2023.

Fazit

Angesichts der Menge an Informationen, mit denen Anleger täglich konfrontiert werden, kann es eine überwältigende Aufgabe sein, herauszufinden, was mit all diesen Informationen geschehen soll. Wir glauben, dass ein konzentrischer Rahmen für die Anlageentscheidung gepaart mit einem aktiven Ansatz, der die Wertpapierauswahl sowie eine dynamische und taktische Vermögensallokation in den Vordergrund stellt, zu besseren langfristigen Anlageergebnissen führen kann.

Auch wenn der aktuelle Nachrichtenfluss keinen Einfluss auf die Investitionsentscheidung oder die strategische Allokation haben sollte, glauben wir, dass Anleger zukunftsgerichtete Analysen verwenden sollten, die den Nachrichtenfluss einbeziehen, um eine fundierte Bottom-up-Wertpapierauswahl zu unterstützen und moderate dynamische Vermögensallokationsverschiebungen bei Portfolios voranzutreiben.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Specific risks

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Anleger werden täglich mit einer überwältigenden Menge an Nachrichten und Informationen konfrontiert, auf die sie häufig reagieren müssen.

- Allzu oft sehen wir, dass Anleger auf der Grundlage wirtschaftlicher Ereignisse wichtige Entscheidungen über die Vermögensallokation oder den Markteinstieg oder -ausstieg treffen wollen.

- Unserer Ansicht nach können Anleger von einem konzentrischen Ansatz bei der Anlageentscheidung profitieren, der dazu beiträgt, dass sie nicht zulassen, dass aufmerksamkeitsstarke Schlagzeilen ihren langfristigen Anlageerfolg gefährden.