Zentrale Erkenntnisse:

- Am 16. Mai war Moody’s die letzte der drei großen Ratingagenturen, die das Kreditrating des weltweit größten Schuldner herabstufte. Zwar stiegen die Renditen der US-Staatsanleihen nach den Schlagzeilen leicht an, sie werden jedoch noch immer innerhalb ihrer Spanne seit Jahresbeginn gehandelt.

- Wir gehen davon aus, dass die Fed aufgrund der unklaren Konjunkturaussichten länger als erwartet eine abwartende Haltung beibehalten könnte. Unserer Ansicht nach dürften sich etwaige Zinssenkungen auf den vorderen Teil der Renditekurve auswirken, während die Auswirkungen auf Anleihen mit längerer Laufzeit weniger eindeutig sein könnten.

- Vor diesem Hintergrund sind wir der Ansicht, dass die Anleger versuchen sollten, künftige Zinssenkungen durch Investitionen in hochwertige Anleihen mit kürzerer Laufzeit zu nutzen. Obwohl Unternehmensanleihen mit kurzer Laufzeit eine geeignete Möglichkeit sein können, sind wir der Ansicht, dass verbriefte Sektoren zu attraktiveren Preisen angeboten werden und von ihrer naturgemäß kürzeren Laufzeit profitieren.

Die Herabstufung des Ratings

Ende letzter Woche stufte Moody’s das Kreditrating der USA von Aaa auf Aa1 herab. Die Herabstufung erfolgte als Reaktion auf die Bedenken der Ratingagentur hinsichtlich einer steigenden Verschuldung aufgrund mangelnder Haushaltsdisziplin und der zunehmenden Zinslast.

Die Änderung des Ratings kam nicht überraschend. Moody’s ist die letzte der drei großen Ratingagenturen, die den weltweit größten Schuldner herabgestuft hat. Damit gleichte sie ihr Rating dem von S&P und Fitch Ratings an, die die USA 2011 bzw. 2023 auf AA+ herabgestuft hatten.

Damit verfügen nur noch 10 Länder über das begehrte Kreditrating von AAA: Australien, Deutschland, die Schweiz, Kanada, die Niederlande, Singapur, Dänemark, Schweden, Norwegen und Neuseeland.

Mögliche Auswirkungen auf US-Staatsanleihen

Da die großen Indexanbieter den USA seit der Herabstufung durch Fitch im Jahr 2023 bereits ein Rating von AA+/Aa1 zugeteilt haben, wird die Herabstufung durch Moody’s keine Auswirkungen auf das Gesamtrating der US-Regierung haben.

Wir sind auch der Meinung, dass die in der Mitteilung von Moody's erörterten Schulden- und Defizittrends Anlass zur Sorge geben. Wir sind allerdings der Ansicht, dass diese Trends und politischen Erwartungen (wie etwa die wahrscheinliche Verlängerung des Tax Cuts and Jobs Act von 2017) von den Finanzmärkten bereits eingepreist werden. Daher rechnen wir nicht mit einer dramatischen Reaktion des Marktes auf diese Herabstufung.

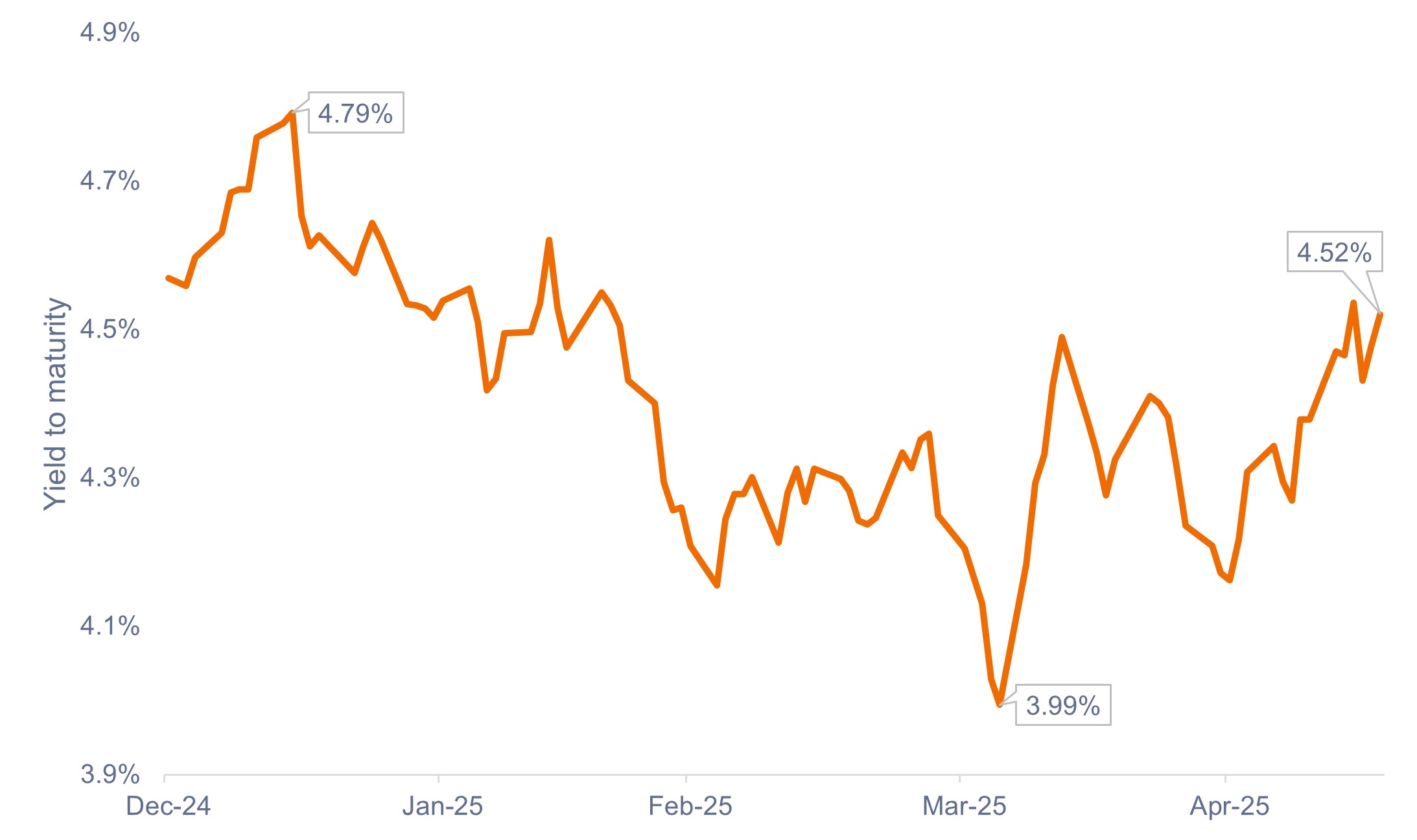

Zwar stiegen die Renditen der US-Staatsanleihen nach den Schlagzeilen leicht an, sie werden jedoch immer noch bei etwa 4,5% gehandelt, also innerhalb ihrer Spanne im Jahr 2025 und weit unter ihrem bisherigen Jahreshöchststand von 4,79%, wie aus Abbildung 1 hervorgeht.

Abbildung 1: Renditen 10-jähriger US-Staatsanleihen (Jan. 2025 – Mai 2025)

Die Renditen von US-Staatsanleihen werden trotz der Herabstufung durch Moody's innerhalb ihrer Spanne seit Jahresbeginn gehandelt.

Quelle: Bloomberg, Stand: 19. Mai 2025. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Was dies für die Regierung und die Fed bedeutet

Die Herabstufung durch Moody's unterstreicht, dass die US-Regierung in fiskalischer Hinsicht noch einiges an Arbeit vor sich hat.

Die Marktteilnehmer werden die Entwicklung der Regierungspolitik im Hinblick auf den Haushalt, die Zölle und die Handelsdiskussionen weiterhin genau beobachten und zugleich versuchen, deren Auswirkungen auf die Schuldenprognose und das Wirtschaftswachstum abzuschätzen.

Hinzu kommt die Unsicherheit über die Auswirkungen der Handelsdiskussionen auf die Inflation und den Arbeitsmarkt sowie darüber, wie und wann die Federal Reserve (Fed) reagieren könnte.

Die Fed befindet sich in einem potenziell heiklen Szenario, in dem sich ihre beiden Mandatsziele – Preisstabilität und Vollbeschäftigung – in entgegengesetzte Richtungen entwickeln könnten. Die Zentralbank mag zwar erklärt haben, dass es sich bei den Zöllen eher um eine einmalige Steuer handelt, sie muss allerdings vorsichtig vorgehen und sicherstellen, dass die Inflationserwartungen nicht in die Höhe schnellen.

Wir gehen davon aus, dass die Fed aufgrund der unklaren Konjunkturaussichten länger als erwartet eine abwartende Haltung beibehalten könnte. Die weichen Daten fielen schwach aus, die harten Daten zeigten jedoch weiterhin Widerstandsfähigkeit. Die Zentralbank hat daher erklärt, sie werde die weitere Entwicklung abwarten, bevor sie etwaige Anpassungen ihrer geldpolitischen Haltung in Erwägung ziehe.

Auswirkungen für Anleiheninvestoren

Für Anleiheninvestoren ist die klare Schlussfolgerung, dass derzeit einiges in der Luft liegt, was zu widersprüchlichen Dynamiken führt, die sich auf die Renditen von US-Staatsanleihen auswirken. Wie zu erwarten, sind die Unsicherheiten am langen Ende der Zinsstrukturkurve in größerem Ausmaß ersichtlich.

Unserer Ansicht nach bieten sich am kurzen Ende der Renditekurve allerdings völlig andere Aussichten. Die Kräfte, die sich auf die kurzfristigen Renditen auswirken, zeigen eher in eine einzige Richtung, wobei potenziell sinkende Renditen für die Anleger wie ein Ballast wirken.

Wenn die Wirtschaft oder der Arbeitsmarkt eine deutliche Abschwächung erfahren sollten, hat die Fed die Möglichkeit, den Leitzins drastisch zu senken. In einem solchen Szenario dürften die Inflationserwartungen auf längere Sicht unserer Ansicht nach gut verankert bleiben (selbst wenn die Zölle die Preise kurzfristig in die Höhe treiben), was der Fed eine expansivere Geldpolitik ermöglichen würde.

Wie Anleger die Positionierung betrachten könnten

Unserer Ansicht nach dürften sich etwaige Zinssenkungen auf den vorderen Teil der Kurve auswirken, während die Auswirkungen auf Anleihen mit längerer Laufzeit weniger eindeutig sein könnten.

Wir sind der Meinung, dass die Anleger versuchen sollten, ihre Portfolios so zu positionieren, dass sie besser vor den Unsicherheiten geschützt sind und von einem Engagement in hochwertigen Anleihen mit kürzerer Laufzeit von etwaigen künftigen Zinssenkungen profitieren. Obwohl Unternehmensanleihen mit kurzer Laufzeit eine geeignete Möglichkeit sein können, sind wir der Ansicht, dass verbriefte Sektoren zu attraktiveren Preisen angeboten werden und von ihrer naturgemäß kürzeren Laufzeit profitieren.

Portfolios mit Asset-Backed Securities (ABS), Collateralized Loan Obligations mit AAA-Rating (AAA CLOs) und Commercial Mortgage-Backed Securities (CMBS) können den Anlegern alternative Möglichkeiten bieten, am kurzen Ende der Kurve ein Engagement aufzubauen, während Agency-MBS den Anlegern ein Engagement entlang der gesamten Renditekurve ermöglichen können.

Darüber hinaus können Anleiheninvestoren auch nach Möglichkeiten zur Diversifizierung in Nicht-US-Emittenten, auch in den Schwellenländern, Ausschau halten.

Der Internationale Währungsfonds (IWF) hat seine Prognose für das Weltwirtschaftswachstum vor Kurzem zwar nach unten korrigiert, behielt jedoch die wachsende Wachstumsdifferenz zwischen den Schwellenländern und den Industrieländern bei. Die Fundamentaldaten der Schwellenländer sind relativ widerstandsfähig, ihre realwirtschaftliche Abhängigkeit von der US-Wirtschaft hat jedoch in den letzten Jahrzehnten deutlich abgenommen.

Darüber hinaus übertrifft das Wachstum der Schwellenländer das der USA seit 2010 und wird Prognosen zufolge in den kommenden vier Jahren das Wachstum der USA sogar noch schneller übertreffen.

Die Rendite zehnjähriger Treasuries ist der Zinssatz auf US-Staatsanleihen, die in zehn Jahren ab Kaufdatum fällig werden.

Kreditratings werden auf einer Skala vergeben, die in der Regel von AAA (höchstes Rating) bis D (niedrigstes Rating) reicht.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Eine Renditekurve stellt die Renditen (Zinssätze) von Anleihen mit gleicher Bonität, aber unterschiedlichen Fälligkeiten dar. Typischerweise weisen Anleihen mit längeren Laufzeiten höhere Renditen auf.

Die Yield to Maturity (Rendite bis zur Fälligkeit, YTM) stellt die Gesamtrendite dar, die ein Anleger erwarten kann, wenn er eine Anleihe bis zu ihrer Fälligkeit hält.

WICHTIGE INFORMATIONEN

Aktiv verwaltete Portfolios erzielen möglicherweise nicht die beabsichtigten Ergebnisse. Keine Anlagestrategie kann einen Gewinn garantieren oder das Verlustrisiko eliminieren.

Collateralised Loan Obligation (CLOs) sind in verschiedenen Tranchen ausgegebene Schuldtitel mit unterschiedlichem Risiko, die durch ein zugrunde liegendes Portfolio unterlegt sind, das hauptsächlich aus Sub-Investment-Grade-Unternehmensanleihen besteht. Die Rückzahlung des Kapitals ist nicht garantiert, und die Kurse können sinken, wenn Zahlungen nicht pünktlich geleistet werden oder sich die Bonität verschlechtert. CLOs unterliegen dem Liquiditätsrisiko, dem Zinsrisiko, dem Kreditrisiko, dem Kündigungsrisiko und dem Ausfallrisiko der zugrunde liegenden Vermögenswerte.

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Ausländische Wertpapiere unterliegen zusätzlichen Risiken, darunter Währungsschwankungen, politische und wirtschaftliche Unsicherheit, eine erhöhte Volatilität, eine geringere Liquidität sowie unterschiedliche Rechnungslegungs- und Berichtsstandards, die alle auf die Schwellenländer verstärkt zutreffen.

Hypothekenbesicherte Wertpapiere (MBS) reagieren möglicherweise empfindlicher auf Zinsänderungen. Sie unterliegen einem Verlängerungsrisiko, bei dem Kreditnehmer die Laufzeit ihrer Hypotheken verlängern, wenn die Zinssätze steigen, und einem vorzeitigen Rückzahlungsrisiko, bei dem Kreditnehmer ihre Hypotheken früher zurückzahlen, wenn die Zinssätze fallen. Diese Risiken können die Rendite schmälern.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, haben Verlängerungs- und Vorauszahlungsrisiken und unterliegen einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere festverzinsliche Wertpapiere.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.