Rückkehr der Kapitalkosten: Zurück zu den Fundamentaldaten

Laut Portfoliomanager Richard Clode haben höhere Kapitalkosten den Schwerpunkt stärker auf effiziente Kapitalallokationsentscheidungen gelegt und ein reichhaltiges Umfeld für die Aktienauswahl im Technologiesektor geschaffen.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- In den Jahren 2020 und 2021 führte das pandemiebedingte „kostenlose Geld“ zum Einbruch der Kapitalkosten, was einige schlechte Entscheidungen bzgl. Kapitalallokation ermöglichte.

- In den Jahren 2022 und 2023 führte der weltweite Zinsanstieg zu einem Stimmungsumschwung am Markt, weg von „Wachstum um jeden Preis“ hin zu Unternehmen, die ein profitables Wachstum vorweisen und gut positioniert sind, um ihr eigenes Wachstum zu finanzieren.

- Eine größere Streuung der Aktienkursrenditen schafft mehr Möglichkeiten für Stockpicker, insbesondere im sich schnell entwickelnden Technologiesektor.

Frei verfügbares Geld = schlechte Vermögensallokation und finanzielle Turbulenzen

Die Pandemie führte zu einem Zusammentreffen einer Beschleunigung des Technologiewachstums in vielen Bereichen mit „kostenlosem Geld“ bei Nullzinsen und quantitativer Lockerung, als die Zentralbanken versuchten, den durch die Lockdowns verursachten Schaden für die Volkswirtschaften zu reparieren. Die Kapitalkosten brachen ein, als die Nachfrage nach digitaler Transformation stark anstieg, was unweigerlich zu einigen schlechten Kapitalallokationsentscheidungen führte. Zum Vergleich: Im Geschäftsjahr 2021 (Ende März 2022) investierte der Softbank Vision Fund (SVF) 44,3 Milliarden US-Dollar in private Technologie-Startups1. Bitcoin stieg zum ersten Mal über 60.000 US-Dollar und der Morgan Stanley Unprofitable Technology-Korb erreichte seinen Höhepunkt nach einer 343-prozentigen Erholung gegenüber den Tiefstständen im März 2020.2 In dieser Zeit gab es 300 SPAC-Börsengänge (Special Purpose Acquisition Company Initial Public Offerings)3 und fast 40 % der in den USA börsennotierten Technologieunternehmen erwirtschafteten keine Gewinne.4

Die Wiedereröffnung der Volkswirtschaften nach der Pandemie beschleunigte die Nachfrage und damit einhergehend anhaltende Angebotsengpässe – ein Rezept für Inflation, was wiederum steigende Zinssätze erforderlich macht. Steigende Zinssätze wirkten sich natürlich nachteilig auf Vermögenswerte aus, die auf kostenlosem Geld aufgebaut waren, wie der Rückgang um 74 % sowohl beim Morgan Stanley Unprofitable Technology Basket als auch bei Bitcoin zeigt. Bis zum vierten Quartal 2022 gab es nur acht SPAC-Börsengänge und der Softbank Vision Fund investierte im gesamten Geschäftsjahr 2022 nur 4 Milliarden US-Dollar; Die vierteljährliche Investitionsquote des Fonds sank um 97 %.

Die ausgetrocknete Finanzierungspipeline für Privatunternehmen führte letztendlich zum Niedergang der Silicon Valley Bank (SVB), der Anlaufstelle für die Technologie-Risikokapitalbranche (VC) und Start-up-Unternehmen. Eines der größten VC-Unternehmen, Sequoia Capital, hielt etwas mehr als 1 Milliarde US-Dollar an Bareinlagen bei SVB5 und ermutigte viele seiner Beteiligungs-Startups, bei SVB Bankgeschäfte zu tätigen. Doch als die Gelder für VC-Investitionen ausblieben und die Einlagen abgezogen wurden, geriet die SVB bald in Schwierigkeiten, da die meisten Startups Verluste machten und Bargeld verbrannten.

Aufspaltung des Technologiesektors, Rückkehr zu den Fundamentaldaten

Die Schlagzeilen im Zusammenhang mit dem Niedergang nicht-profitabler Technologiewerte wirkten sich negativ auf die Stimmung der Anleger gegenüber dem gesamten Technologiesektor aus. Die Anleger wandten sich vom „Wachstum um jeden Preis“ ab und hin zu Unternehmen, die profitables Wachstum und Cashflows vorweisen und in der Lage sind, sich selbst zu finanzieren. Auf der Flaggschiff-Technologiekonferenz von Morgan Stanley im März wurden Schlüsselwörter verfolgt, die bei Unternehmenspräsentationen erwähnt wurden. Margen, Effizienz, Kostensenkung und Entlassungen wurden am häufigsten genannt – Abbildung 1. Mark Zuckerberg prägte Anfang des Jahres in seinem Brief an die Mitarbeiter von Meta den Begriff „Jahr der Effizienz“ (die Aktie ist seit Jahresbeginn um mehr als 100 % gestiegen). 6

Gleichzeitig kamen nach der Minibankenkrise erneut Bilanzsorgen auf, und die Stärke der Bilanzen der „Big Tech“-Unternehmen hat sich letztlich ausgezahlt. Innerhalb von zwei Wochen kündigte Alphabet während der letzten Pressekonferenz zur Gewinnsituation der Unternehmen einen neuen Aktienrückkauf im Wert von 70 Milliarden US-Dollar und Apple einen neuen Aktienrückkauf im Wert von 90 Milliarden US-Dollar an.

Abbildung 1: Schwerpunkt auf den Fundamentaldaten: am häufigsten zitierte Schlüsselwörter

2023 MS TMT-Konferenz – Anzahl der Transkripte

![]() Quelle: AlphaSense, Morgan Stanley Research, Stand März 2023.

Quelle: AlphaSense, Morgan Stanley Research, Stand März 2023.

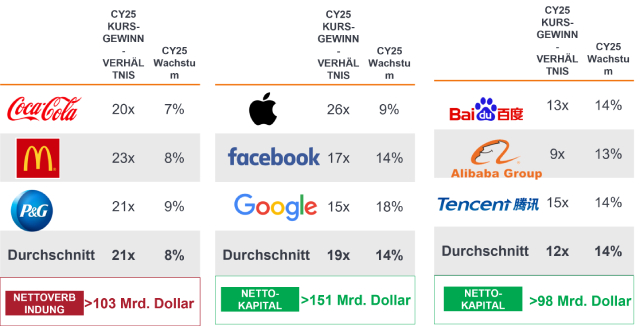

Die Kombination aus starken Bilanzen, hohen Gewinnen und Cashflows, die die Selbstfinanzierung erheblicher Investitionen in wichtige neue Technologiezweige wie künstliche Intelligenz (KI) ermöglicht, wurde vom Markt anerkannt. Der Begriff „magnificent 7“ wurde geprägt, die sich aus Apple, Alphabet, Amazon, Meta, Microsoft, NVIDIA und Tesla zusammensetzen, welche in diesem Jahr die Kursgewinne dominiert haben. Diese Unternehmen unterscheiden sich in vielerlei Hinsicht, aber was sie gemeinsam haben, ist profitables Wachstum, starke Bilanzen und in vielen Fällen eine neue Selbstverpflichtung, Kosten zu senken und Margen zu steigern, während die meisten darüber hinaus über starke Positionen im Bereich KI verfügen. In einer Welt, in der die Kapitalkosten wieder auf ein normalisierteres Niveau zurückgekehrt sind, dürfte dies eine verlockende Kombination für Anleger sein.

Abbildung 2: Bilanzen sind in einem Umfeld steigender Zinsen wichtig

Quelle: Janus Henderson Investors, Konsensschätzungen von Bloomberg und Nettoverschuldung und Nettoliquidität von Bloomberg, Stand 12. Juli 2023. Die dargestellten Daten basieren auf Prognosen (ohne Nettoverschuldung und Nettoliquidität). Dies dient der Veranschaulichung und stellt keinen Hinweis auf eine tatsächliche Investition dar. Verweise auf einzelne Wertpapiere stellen keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als profitabel angesehen werden. Janus Henderson Investors, deren verbundene Unternehmen oder seine Mitarbeiter können eine Position in den genannten Wertpapieren halten.

Fachwissen unerlässlich

Während die „großartigen Sieben“ im Jahr 2023 alle eine starke Kursentwicklung gezeigt hatten, unterscheiden sie sich hinsichtlich der Bewertung und des Wachstumspotenzials erheblich, und wir sehen, dass sich größere Unterschiede abzeichnen. Wir sehen in diesem Sektor auch über diese Namen hinaus eine Fülle von Chancen bei Unternehmen mit starken langfristigen profitablen Wachstumsaussichten und angemessenen Bewertungen.

Wir erleben eine Rückkehr zum fundamentalen Investieren, bei dem die Aktienkurse wie erwartet mit positiven Gewinnrevisionen korrelieren und nicht mehr weitgehend an Erwartungen und aktuellen Themen festhalten. Eine größere Streuung der Aktienkursrenditen schafft mehr Chancen für Stockpicker, insbesondere im Technologiesektor, da wir vom derzeit vorherrschenden Zeitalter des mobilen Internets zu einer zukünftigen Welt der KI übergehen, in der neue Gewinner und Verlieren auftauchen werden. Eine auf Fundamentalanalysen basierende Aktienauswahl eignet sich gut für dieses Umfeld.

Während seit der globalen Finanzkrise nahezu Nullzinsen und eine quantitative Lockerung das Umfeld waren, sind Anleger mit einer Erfolgsbilanz bei der Aktienauswahl in einer Welt normalisierterer Kapitalkosten und Erfahrung mit mehreren Markt- und Technologiedisruptionszyklen gut aufgestellt um durch dieses neue Paradigma zu navigieren.

Fußnoten

1 Ergebnispräsentation der Softbank Group, Mai 2023.

2 Bloomberg, Morgan Stanley Unprofitable Technology Index (MSXXUPT) Index.

3 Statista, Vierteljährliche Anzahl der SPAC-Börsengänge weltweit 2022.

4 Janus Henderson Investors, Bernstein, Stand: 31. März 2023. Unrentable Technologieaktien (Anzahl unrentabler Technologieaktien/Gesamtzahl der Technologieaktien in den 1500 größten Aktien in den USA).

5 Bloomberg, FDIC versicherte Einlagen in Milliardenhöhe für Sequoia, 23. Juni 2023.

6 Bloomberg, Jahresrückblick bis 15. August 2023. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Bilanz: Ein Jahresabschluss, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt zusammenfasst. Eine starke Bilanz ist ein Indikator für die starke Finanzlage eines Unternehmens. Aktienrückkäufe: Der Rückkauf von Aktien durch ein Unternehmen, wodurch die Anzahl der im Umlauf befindlichen Aktien verringert wird. Dadurch erhalten bestehende Aktionäre einen größeren Anteil am Unternehmen. Es signalisiert typischerweise den Optimismus des Unternehmens hinsichtlich der Zukunft und eine mögliche Unterbewertung des Eigenkapitals des Unternehmens. QE: eine unkonventionelle Geldpolitik, die von Zentralbanken eingesetzt wird, um die Wirtschaft anzukurbeln, indem sie die Gesamtgeldmenge im Bankensystem erhöht. SPAC: Eine Special Purpose Acquisition Company (SPAC) ist eine Gesellschaft, die ausschließlich zu dem Zweck gegründet wurde, Investitionskapital durch einen Börsengang (IPO) zu beschaffen.

WICHTIGE INFORMATIONEN

Technologiebranchen können erheblich von der Veralterung bestehender Technologien, kurzen Produktzyklen, fallenden Preisen und Gewinnen, dem Wettbewerb durch neue Marktteilnehmer und den allgemeinen wirtschaftlichen Bedingungen betroffen sein. Eine konzentrierte Anlage in einer einzelnen Branche könnte volatiler sein als die Wertentwicklung weniger konzentrierter Anlagen und des Marktes.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Der Fonds verfolgt einen nachhaltigen Anlageansatz, der dazu führen kann, dass er in bestimmten Sektoren über- und/oder untergewichtet ist und sich daher anders entwickelt als Fonds, die ein ähnliches Ziel verfolgen, aber bei der Auswahl von Wertpapieren keine nachhaltigen Anlagekriterien berücksichtigen.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Specific risks

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Dieser Fonds kann im Verhältnis zu seinem Anlageuniversum oder anderen Fonds seines Sektors ein besonders konzentriertes Portfolio aufweisen. Ein ungünstiges Ereignis, das sich nur auf eine kleine Zahl von Positionen auswirkt, könnte zu einer erheblichen Volatilität oder zu erheblichen Verlusten für den Fonds führen.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Specific risks

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- In den Jahren 2020 und 2021 führte das pandemiebedingte „kostenlose Geld“ zum Einbruch der Kapitalkosten, was einige schlechte Entscheidungen bzgl. Kapitalallokation ermöglichte.

- In den Jahren 2022 und 2023 führte der weltweite Zinsanstieg zu einem Stimmungsumschwung am Markt, weg von „Wachstum um jeden Preis“ hin zu Unternehmen, die ein profitables Wachstum vorweisen und gut positioniert sind, um ihr eigenes Wachstum zu finanzieren.

- Eine größere Streuung der Aktienkursrenditen schafft mehr Möglichkeiten für Stockpicker, insbesondere im sich schnell entwickelnden Technologiesektor.