Die Kraft im Inneren: Dekarbonisierung bei Hochzinsanleihen

Portfolio managers Brent Olson and Tim Winstone, explore the high yield asset class and demonstrate how its heavier exposure to industrials need not hold it back from decarbonisation.

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Anlageklasse „High Yield“ weist naturgemäß ein erhebliches Engagement in zyklischen und industriellen Bereichen der Wirtschaft auf.

- Selbst unter Anleiheemittenten in den kohlenstoffintensivsten Sektoren gibt es Initiativen, die im Laufe der Zeit Kosten senken, den CO2-Ausstoß senken und neue Einnahmequellen eröffnen können.

- Die Vermögensverwaltungsbranche kann ihren Teil dazu beitragen, Veränderungen voranzutreiben, die sowohl aus Anleihefundamentaldaten als auch aus ökologischer Sicht positiv sind.

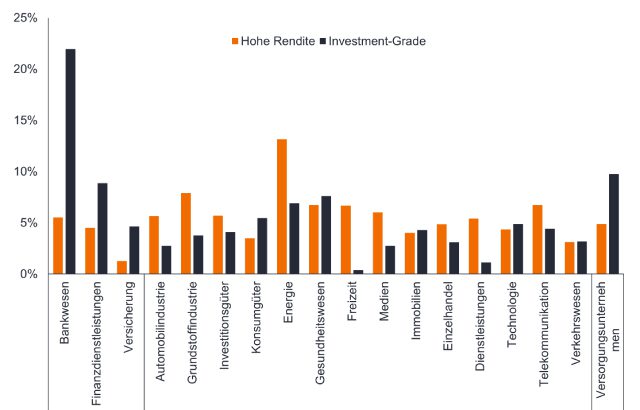

Machen Sie sich einen Überblick über den globalen Markt für Investment-Grade-Unternehmensanleihen und den globalen Markt für hochverzinsliche Unternehmensanleihen, und die Chancen stehen gut, dass der Hochzinsanleihensektor Industrieanleihen stärker gewichtet. Wie Abbildung 1 zeigt, trifft dies auch heute noch zu.

Abbildung 1: Sektorgewichte im globalen Universum von Hochzins- und Investment-Grade-Unternehmensanleihen

Quelle: Bloomberg, Investment Grade = ICE BofA Global Corporate Index, High Yield = ICE BofA Global High Yield Index, Sektorgewichtungen zum 31. Mai 2023.

Das hat eine gewisse Logik. Erstens ist der Hochzinsmarkt tendenziell stärker von zyklischen Sektoren geprägt, in denen eine größere Schwankung der Gewinne häufig dazu führt, dass Ratingagenturen dem Unternehmen ein Rating unterhalb von Investment Grade geben. Zweitens tendieren Unternehmen, die Finanzmittel für große Projekte beschaffen müssen, dazu, eine größere Verschuldung einzugehen, was wiederum zu einer schlechteren Kreditwürdigkeit führen kann. Drittens werden Unternehmen, die zum ersten Mal Kapital für neue oder explorative Projekte wie Minen oder Ölfelder beschaffen, oft feststellen, dass sie als hochverzinsliche Anleihen eingestuft werden, bis sich ihre Geschäftstätigkeit bewährt hat.

Heute macht der Industriesektor etwa 85 % des globalen Marktes für hochverzinsliche Unternehmensanleihen aus, verglichen mit 55 % bei Investment-Grade-Unternehmensanleihen (Stand 31. Mai 2023). Darüber hinaus machen Energie, Grundstoffindustrie, Investitionsgüter, Automobil und Transport – zu denen einige der kohlenstoffintensivsten Teilsektoren wie Öl und Gas, Bergbau, Maschinenbau, Verpackung und Luftverkehr gehören – rund 35 % des Universums für hochverzinsliche Anleihen aus.1

Ein pragmatischer Ansatz zur Dekarbonisierung

Sofern ein Fonds keine pauschalen Ausschlüsse für bestimmte Bereiche vorsieht, ist es schwierig, kohlenstoffintensive Kreditnehmer in Bereich hochverzinslicher Anleihen zu meiden, ohne das Anlageuniversum stark einzuschränken. Darüber hinaus bieten viele dieser Unternehmen Produkte und Dienstleistungen an, die entweder für das Funktionieren der Weltwirtschaft notwendig sind oder im Rahmen des Übergangs zu einer kohlenstoffarmen Wirtschaft benötigt werden.

Unserer Meinung nach besteht ein pragmatischer Ansatz darin, anzuerkennen, dass viele dieser Unternehmen in Sektoren tätig sind, in denen es schwierig ist, Emissionsminderungen einzudämmen. Anstatt sie zu vermeiden, konzentrieren wir uns darauf, (a) sie zu ermutigen, durch Engagement bessere Leistungen zu erbringen, und (b) Kapital denjenigen zuzuweisen, die die Risiken und Chancen in den Bereichen Umwelt, Soziales und Governance (ESG) am besten bewältigen – diese Unternehmen sind am besten positioniert, um in diesem Bereich zukünftig erfolgreich zu sein. Es ist dieser praktische, Analyse-basierte und zukunftsorientierte Ansatz, der ESG-Faktoren genauso behandelt wie jeden anderen fundamentalen, finanziell wesentlichen Faktor, von dem wir glauben, dass er uns dabei helfen kann, gute Unternehmensanleihen zu identifizieren.

Effizienzgewinne erzielen

Ein Beispiel für ein Unternehmen, dessen Anleihen wir halten und das erhebliche Anstrengungen zur Dekarbonisierung unternimmt, ist Fortescue Metals Group (FMG). Seine Dekarbonisierungsbemühungen spiegeln sich in unserem firmeneigenen ESG-Rating „Gelb“ wider. FMG ist ein Bergbauunternehmen, das Eisenerz fördert. S&P Global Ratings gibt dem Unternehmen eine Bonitätseinstufung von BB+, während Moody's ebenfalls Ba1 anwendet, was am oberen Ende der Bonitätsskala unterhalb von Investment Grade liegt.2 Während der Bergbau eine Branche ist, die aus ESG-Sicht insgesamt schlecht abschneidet, gehen wir davon aus, dass dieses Unternehmen nachweisbare Anstrengungen unternimmt, um seine Umweltauswirkungen anzugehen.

Konkret besteht die Strategie von FMG darin, sich zu einem globalen Unternehmen für grüne Energie und Metalle zu entwickeln. Um dieses Ziel zu erreichen, hat das Unternehmen eine strategische Überprüfung seines gesamten Kraftwerksbetriebs durchgeführt (durch Investitionen in erneuerbare Energien, Energiespeicherung und -übertragung versucht das Unternehmen, die diesel- und gasbetriebene Stromerzeugung in seinen Minen zu ersetzen). Die langfristigen Bonus-Regelungen der Führungskräfte sind mit Emissionsreduktionszielen verbunden, einschließlich der CO2-Neutralität aller Betriebe (Netto-Null-Scope-1- und Scope-2-Emissionen) bis 2030. Das Unternehmen hat sich zu Emissionszielen der Science Based Targets Initiative (SBTi) verpflichtet (die noch genehmigt werden müssen). Mit Liebherr stellt das Unternehmen seine Transportflotte auf emissionsfreie Fahrzeuge um und entwickelt den weltweit ersten „Infinity Train“, der auf der beladenen Bergabfahrt so viel Energie aufnimmt, dass für die Rückfahrt kein zusätzliches Aufladen erforderlich ist.

Darüber hinaus wurde eine Tochtergesellschaft, Fortescue Future Industries (FFI), gegründet, die an der Entwicklung von Technologien zur Dekarbonisierung arbeitet und ein Portfolio von Projekten für grünen Wasserstoff und grünen Ammoniak aufbaut. Die Initiativen des Unternehmens sind wirtschaftlich sinnvoll und sollten es ihm ermöglichen, durch den Wegfall von Diesel-, Erdgas- und CO2-kompensierten Käufen aus seiner Lieferkette Betriebskosteneinsparungen zu erzielen. Darüber hinaus sollten sie die FMG widerstandsfähiger gegen Risiken des Klimawandels (regulatorische, rechtliche und Reputationsrisiken) machen, was das mittel- bis langfristige Kreditrisiko verringern dürfte.

Im Zeitraum (größtenteils) 2024–2028 geht FMG davon aus, etwa 6,2 Milliarden US-Dollar zu investieren, aufgeteilt auf verschiedene Initiativen, wie in Abbildung 2 dargestellt.

Abbildung 2: Aufschlüsselung der Kapitalinvestitionen nach Art

Quelle: Fortescue Metals Group, Macquarie, November 2022.

Mit Kohlenstoffabscheidung die Räder des Wandels ölen

Wie der Bergbau ist auch der Ölsektor ein großer CO2-Emittent. Der Krieg in der Ukraine hat das Interesse wieder auf die Öl- und Gasindustrie gelenkt, da die Länder zunehmend versuchen, Nachhaltigkeit, Erschwinglichkeit und Energiesicherheit in Einklang zu bringen (das Energie-„Trilemma“, wie es oft genannt wird). Um ein Beispiel aus der Öl- und Gasindustrie zu nennen: Ein Ölunternehmen, dessen Anleihen wir bis vor Kurzem in einigen unserer Hochzinsportfolios hielten, war Occidental Petroleum (Oxy). Seine Kreditkennzahlen verbesserten sich, da die hohen Ölpreise es dem Unternehmen ermöglichten, im Jahr 2022 rund ein Drittel seiner ausstehenden Schulden zurückzuzahlen. 3

Im Rahmen unserer Zusammenarbeit mit den Emittenten in Sektoren mit hohem ESG-Risiko haben wir im März 2023 mit Oxy über seine Initiativen zur Dekarbonisierung gesprochen, wobei der Schwerpunkt auf Direct Air Capture (DAC) liegt. Dadurch wird CO2 aus der Luft entfernt und in eine Flüssigkeit umgewandelt, die sequestriert (gelagert) oder als Ausgangsstoff verwendet werden kann. Die Wirtschaftlichkeit von DAC wird durch Käufer von Emissionszertifikaten vorangetrieben und die erste Anlage soll 2025 in Betrieb gehen und eine potenziell neue Einnahmequelle für das Unternehmen darstellen. Obwohl dieses Projekt allein nicht ausreicht, um das ESG-Risikoprofil von Oxy zu ändern (unser firmeneigenes ESG-Rating für das Unternehmen ist „Rot“, was auf wesentliche ESG-Risiken hinweist), werden wir weiterhin die Fortschritte des Unternehmens beim Einsatz von Innovationen zur Unterstützung seiner Dekarbonisierungsinitiativen überwachen und wir werden fortlaufend in Kontakt mit dem Unternehmen stehen.

Das Unternehmen wird von S&P mit einem Sub-Investment-Grade-Rating bewertet, von Moody's jedoch mit einem Investment-Grade-Rating.4 Am 16. Mai 2023 erhöhte Fitch das Rating des Unternehmens auf BBB-, was dazu führte, dass Oxy ab dem 1. Juni 2023 in den meisten Indizes von hochverzinslichen Anleihen in den Investment Grade-Bereich aufstieg. Die Heraufstufung war nicht unbedeutend, da dadurch Anleihen im Wert von 15 Mrd. US-Dollar aus dem ICE BofA US High Yield Index entfernt wurden und der Energiesektor innerhalb der US-Hochzinsanleihen das niedrigste prozentuale Gewicht (10,1 %) seit 2008 aufweist.Seine Anleihen sind auch aus dem ICE BofA Global High Yield Index ausgeschieden. Da ein Großteil der Bonitätsverbesserung inzwischen eingepreist war und wir nicht zu viel Investment-Grade-Anteil im Rahmen eines Hochzinsmandats halten wollten, verkauften wir unsere Beteiligung an Occidental Petroleum.

Zusammenfassend sehen wir dies als repräsentative Beispiele dafür, wie Unternehmen in schwer zu reduzierenden Sektoren wie Bergbau sowie Öl und Gas die Herausforderung der Dekarbonisierung meistern. Der Wandel vollzieht sich von innen heraus, da Unternehmen auf strengere Umweltgesetze und eine veränderte Verbrauchermeinung reagieren. Als Anbieter von Fremdkapital (und Eigenkapital) können wir auch unsere Stimme für Veränderungen erheben, die sowohl aus langfristiger Kredit- als auch aus ESG-Perspektive sinnvoll sind. Letzteres muss sorgfältig betrachtet werden und man muss erkennen, dass die Dekarbonisierung in Industrien mit höheren Emissionen ein langer Weg ist. Durch unsere aktive Zusammenarbeit mit Unternehmen möchten wir sicherstellen, dass wir ein umfassendes Verständnis davon haben, wie Unternehmen den Klimaschutz bewältigen, und als Anleiheinvestoren eine wichtige Rolle für den letztendlichen Erfolg von Unternehmen in diesem entscheidenden Wandel spielen.

Fußnoten

1Quelle: Bloomberg, Sektorgewichtungen für Hochzinsanleihen beziehen sich auf den ICE BofA Global High Yield Index und für Investment Grade ICE BofA Global Corporate Index, Stand: 31. Mai 2023

2Quelle: Refinitiv Eikon, Ratings korrekt, Stand: 20. Juni 2023.

3Quelle: Oxy-Jahresbericht 2022, Seite 48. Oxy zahlte 10,5 Milliarden US-Dollar zurück und reduzierte damit den Nennwert seiner Schulden bis zum 31. Dezember 2022 auf weniger als 18 Milliarden US-Dollar.

4Quelle: Refinitiv Eikon, Bewertungen korrekt, Stand: 20. Juni 2023.

5Quelle; Morgan Stanley, Energy Credit Research, 22. Mai 2023.

Verweise auf einzelne Wertpapiere stellen keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als profitabel angesehen werden. Janus Henderson Investors, sein angeschlossener Berater oder seine Mitarbeiter können eine Position in den genannten Wertpapieren halten.

Credit risk: The risk that a borrower will default on its contractual obligations to investors, by failing to make the required debt payments. Anything that improves conditions for a company can help to lower credit risk.

Corporate bonds: A debt security issued by a company. Bonds offer a return to investors in the form of periodic payments and the eventual return of the original money invested at issue.

Cyclical stocks: Companies that sell discretionary consumer items, such as cars, or industries highly sensitive to changes in the economy, such as miners. The prices of equities and bonds issued by cyclical companies tend to be strongly affected by ups and downs in the overall economy, when compared to non-cyclical companies.

Decarbonisation: The process of reducing the amount of carbon, mainly carbon dioxide (C02), sent into the atmosphere.

Default: The failure of a debtor (such as a bond issuer) to pay interest or to return an original amount loaned when due. The default rate is a measure of defaults over a set period as a proportion of debt originally issued.

ESG rating: Third parties provide ratings that score companies according to their commitment to ESG factors. Janus Henderson additionally operates a proprietary ESG rating framework. This classifies companies according to the materiality of ESG risks and whether they are on a positive trajectory. ‘Green’ are issuers that are not materially exposed to ESG risks or for which ESG is a strength. ‘Blue’ are issuers with emerging ESG challenges that are not yet material but could become so if not addressed. ‘Yellow’ are issuers facing material ESG risks but have a credible action plan to manage these risks. ‘Red’ are issuers exposed to significant ESG risks which we believe are not being adequately managed. ‘Dark red’ are issuers where ESG risks are too elevated for us to hold the credit.

Hard to abate sector: Those sectors for which the transition to net zero is either technologically or financially difficult.

High yield: A bond that has a lower credit rating than an investment grade bond. Sometimes known as a sub-investment grade bond. These bonds carry a higher risk of the issuer defaulting on their payments, so they are typically issued with a higher coupon to compensate for the additional risk.

ICE BofA Global Corporate Index tracks the performance of investment grade corporate debt publicly issues in the major domestic and eurobond markets.

ICE BofA Global High Yield Index tracks the performance of USD, CAD, GBP and EUR denominated below investment grade corporate debt publicly issued in the major domestic or eurobond markets.

Investment grade: A bond typically issued by governments or companies perceived to have a relatively low risk of defaulting on their payments. The higher quality of these bonds is reflected in their higher credit ratings.

Leverage: The level of debt at a company.

Net zero: A state in which greenhouse gases, such as Carbon Dioxide (C02) that contribute to global warming, going into the atmosphere are balanced by their removal out of the atmosphere

Ratings/credit ratings: A score assigned to a borrower, based on their creditworthiness. It may apply to a government or company, or to one of their individual debts or financial obligations. An entity issuing investment grade bonds would typically have a higher credit rating than one issuing high yield bonds. The rating is usually given by credit rating agencies, such as S&P Global Ratings: within high yield bonds, for example, a bond rated BB is deemed higher quality than a bond rated B, which is deemed higher quality than a bond rated CCC or below.

SBTi: Science Based Targets Initiative defines and promotes best practice in emissions reductions and net zero targets in line with climate science.

Scope 1 emissions are greenhouse gas emissions that a company makes directly such as running a vehicle. Scope 2 emissions are indirect emissions from the generation of purchased energy.

Yield: The level of income on a security, typically expressed as a percentage rate. For a bond this is calculated as the annual coupon payment divided by the current bond price.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Specific risks

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe. Hochzinsanleihen (ohne Investment-Grade-Rating) sind spekulativer und empfindlicher gegenüber ungünstigen Veränderungen der Marktbedingungen.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Specific risks

7 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Anlageklasse „High Yield“ weist naturgemäß ein erhebliches Engagement in zyklischen und industriellen Bereichen der Wirtschaft auf.

- Selbst unter Anleiheemittenten in den kohlenstoffintensivsten Sektoren gibt es Initiativen, die im Laufe der Zeit Kosten senken, den CO2-Ausstoß senken und neue Einnahmequellen eröffnen können.

- Die Vermögensverwaltungsbranche kann ihren Teil dazu beitragen, Veränderungen voranzutreiben, die sowohl aus Anleihefundamentaldaten als auch aus ökologischer Sicht positiv sind.