Zentrale Erkenntnisse:

- Alle wichtigen Anleihebereiche verzeichneten im Jahr 2025 starke Gewinne. Diese Entwicklung wurde durch einen Anstieg der US-Staatsanleiherenditen und Kredit-Spreads vor dem Hintergrund anhaltenden Wirtschaftswachstums, der Wiederaufnahme des Zinssenkungszyklus der Fed und attraktiver Anfangsrenditen zu Beginn des Jahres 2025 angetrieben.

- Wir sind davon überzeugt, dass es wichtig ist, im aktuellen Umfeld die Erträge pro Risikoeinheit zu maximieren und Drawdown-Risiken zu begrenzen. Unserer Ansicht nach profitieren Anleger, wenn sie einzelne Anleihen mit positiv verzerrten Risiko-Rendite-Erwartungen auswählen, anstatt Makrowetten einzugehen.

- Aus unserer Sicht schaffen die derzeit robuste Wirtschaft, KI-gestützte Investitionen, die positive Wirkung der jüngsten Zinssenkungen und die Möglichkeit weiterer Senkungen in der Zukunft ein günstiges Umfeld für festverzinsliche Wertpapiere im Jahr 2026. Dabei bleiben aktive, diversifizierte Strategien, die auf Zinsüberschuss und risikoadjustierte Renditen abzielen, von entscheidender Bedeutung.

Das Jahr 2025 im Rückblick

2025 war ein Jahr des Chaos um den Ansatz der neuen Trump-Regierung in Bezug auf die Handelspolitik, die Geldpolitik, die Einwanderung und ihre Haltung gegenüber der US-Zentralbank(Fed), was sich als ein außergewöhnliches Jahr für Anleihen erwies.

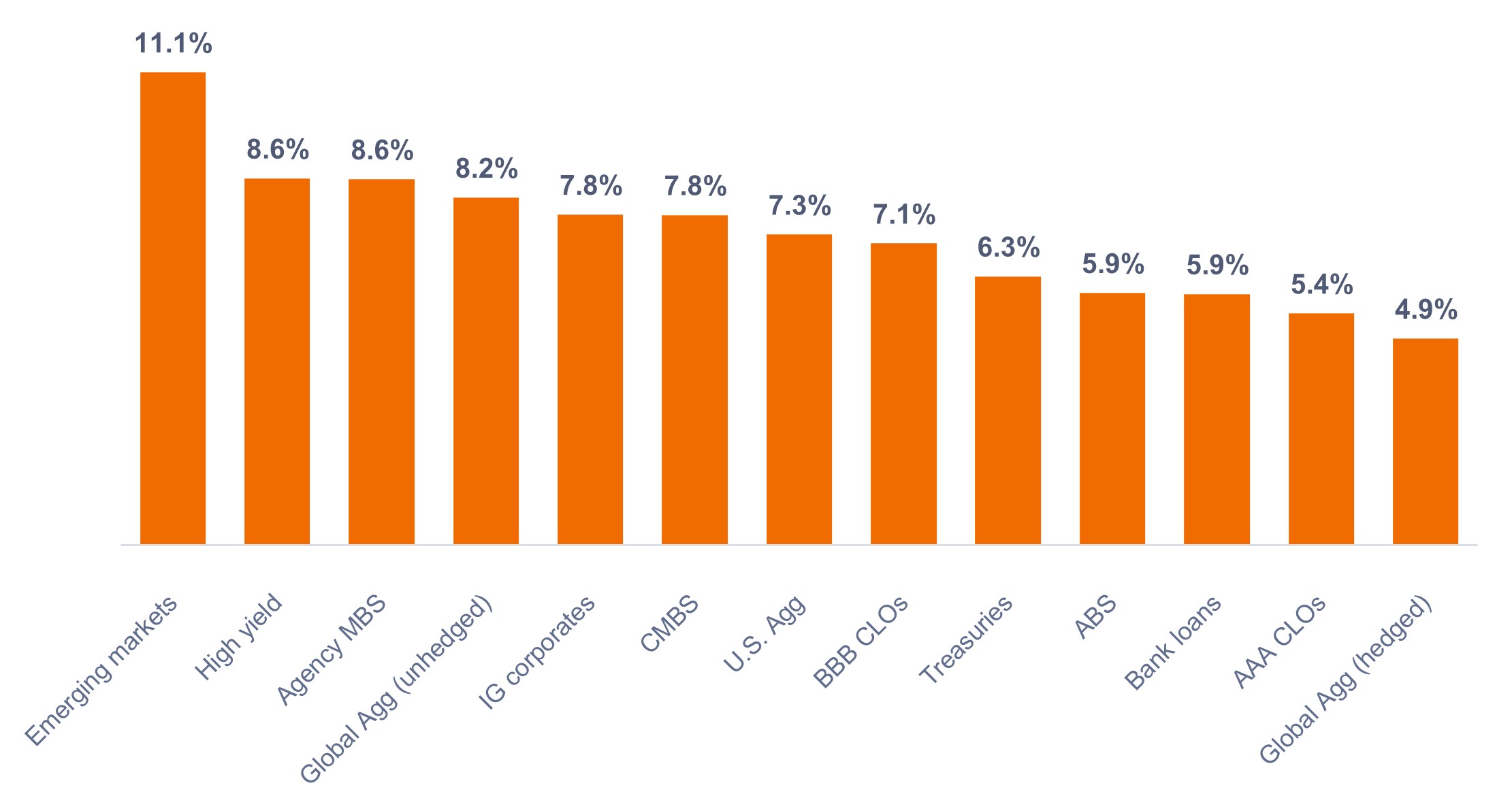

Wie Abbildung 1 zeigt, verzeichneten alle wichtigen Anleihensektoren hohe Gesamtrenditen, die auf einen Anstieg der Renditen und Kreditspreads aufgrund des anhaltenden Wirtschaftswachstums, der Wiederaufnahme des Zinssenkungszyklus der Fed und attraktiver Anfangsrenditen zu Beginn zurückzuführen sind 2025.

Alle Sektoren der festverzinslichen Wertpapiere in den USA haben besser abgeschnitten als vergleichbare Staatsanleihen mit gleicher Laufzeit. Sie haben von ihrer zusätzlichen Rendite profitiert. Die deutliche Verengung der Spreads half weiter in Sektoren wie Agency Mortgage-Backed Securities (MBS) und Unternehmensanleihen unterhalb der Investment-Grade-Kategorie.

Historisch betrachtet relativ enge Unternehmensspreads stellten keine Barriere für Outperformance dar, da diese Sektoren durch starke Fundamentaldaten und günstige technische Faktoren unterstützt wurden. Auf US-Dollar lautende Schwellenländeranleihen profitierten von attraktiven Anfangsbewertungen, einer relativ robusten wirtschaftlichen Wertentwicklung und einer starken Angebots-/Nachfragedynamik.

Abbildung 1: Renditen des US-Anleihensektors (2025)

Anleihen lieferten auf breiter Front starke Gesamtrenditen.

Quelle: Bloomberg, Stand: 31. Dezember 2025. Zur Darstellung von Anlageklassen verwendete Indizes gemäß Fußnote.1 Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Ein Blick auf das Jahr 2026

Wir schätzen die Aussichten für 2026 positiv ein, wobei wir uns angesichts der anfänglichen Spreadniveaus darauf konzentrieren, Carry zu erzielen, anstatt eine deutliche Verengung der Spreads anzustreben.

Unserer Ansicht nach können aktive Manager im aktuellen Umfeld Mehrwert schaffen, indem sie durch eine verbesserte Diversifizierung auf Sektorebene sowie durch das richtige Gleichgewicht zwischen Rendite und Duration Mehrwert schaffen. Darüber hinaus halten wir es für wichtig, sich auf Sektoren zu konzentrieren, die im Laufe der Zeit in der Vergangenheit höhere risikobereinigte Überrenditen erzielt haben, wie etwa Unternehmensanleihen mit BB-Rating, verbriefte Kredite, Schwellenländeranleihen und Front-End-Unternehmensanleihen.

Darüber hinaus glauben wir, dass Anleger belohnt werden, wenn sie attraktive Kupons ausschöpfen und gezielt Anleihen mit positiv verzerrten Risiko-Rendite-Erwartungen auswählen, anstatt Makrowetten einzugehen.

Es wird erwartet, dass das US-Wirtschaftswachstum positiv bleibt, das reale BIP im Jahr 2026 auf über 2,0 % liegen wird. Während einige Sektoren spätzyklische Merkmale aufweisen, dürften die robusten Verbraucherausgaben – unterstützt durch Steuersenkungen im Rahmen des One Big Beautiful Bill Act (OBBBA) – und die Rentabilität der Unternehmen, die durch die Einführung von künstlicher Intelligenz (KI) gestärkt wird, die wirtschaftliche Dynamik aufrechterhalten. Es wird erwartet, dass erhebliche KI-gesteuerte Investitionen in Chips und Rechenzentren das Wachstum weiter ankurbeln. Durch KI erreichte Produktivitätssteigerungen könnten aber dazu beitragen, die Inflation zu senken, könnten aber auch zu einer geringeren Arbeitsnachfrage führen.

Wir gehen allgemein davon aus, dass die inflationären Auswirkungen der Zölle auf die Inflationsstatistik im Jahresvergleich in der zweiten Hälfte des Jahres 2026 nachlassen werden. Während die disinflationären Fortschritte in den Bereichen Energie und Wohnen anhalten werden, dürfte die Gesamtinflation bis Ende 2026 über dem 2 %-Ziel der Zentralbank verharren.

Angesichts unserer positiven Einschätzung des Wirtschaftswachstums gehen wir in Bezug auf das Zinsrisiko leicht negativ ein, da die Leitzinsen und die Zinsen am Ende der Kurve höher als erwartet bleiben könnten. Allerdings bevorzugen wir das vordere Ende der Renditekurve gegenüber längeren Laufzeiten, da wir das vordere Ende als bessere Absicherung betrachten, falls die Konjunktur ins Stocken gerät, da die Zentralbank reichlich Spielraum hat, die Zinsen zu senken. Es besteht zudem die Möglichkeit, dass die neue Zentralbank-Führungsriege trotz der starken Wirtschaft versucht, die Zinsen zu senken. Sollte dies der Fall sein, würden wir einen Anstieg der Laufzeitprämien erwarten, was zu einer weiteren Versteilerung der Kurve führen würde.

Wir fokussieren uns 2026 auf folgende Themen:- Wir sind optimistisch, was die Zinsaufschläge betrifft. Das liegt an den soliden Kreditgrundlagen. Außerdem rechnen wir mit anhaltendem Wirtschaftswachstum. Darüber hinaus dürfte die Entscheidung der Zentralbank, ihre Bilanz wieder auszuweiten, dazu beitragen, die Liquidität zu erhöhen, was unsere positive Einschätzung von Sektoren mit Kreditspreads unterstützt. Darüber hinaus liegen die Realrenditen nach wie vor über 1% und bieten ein inflationsbereinigtes Renditepotenzial.

Schließlich untermauern attraktive Bewertungen und eine hohe Kreditqualität verbriefter Vermögenswerte im Vergleich zu Unternehmensanleihen unseren konstruktiven Ansatz gegenüber verbrieften Sektoren. Wir finden verbriefte Wertpapiermärkte sowohl strukturell als auch taktisch attraktiv. Strukturell erhöhen sie die Diversifizierung und bieten im Allgemeinen einen guten „Excess Carry per Unit of Excess Return Volatility”. Taktisch sind ihre Spreads auf relativer Basis attraktiv.

Wir glauben, dass die derzeit robuste Wirtschaft, die durch KI ausgelösten Investitionen, die positiven Auswirkungen der jüngsten Zinssenkungen und die Möglichkeit weiterer Zinssenkungen in der Zukunft ein günstiges Umfeld für Anleihen im Jahr 2026 schaffen. Aktive, diversifizierte Strategien, die sich auf Carry und risikobereinigte Renditen konzentrieren, bleiben aus unserer Sicht unerlässlich.

1 Schwellenmärkte = Bloomberg Emerging Markets USD Aggregate Index, High yield = Bloomberg Corporate High Yield Bond Index, Agency-MBS = Bloomberg US Mortgage Backed Securities Index, Global Agg = Bloomberg Global Aggregate Bond Index, IG-Unternehmensanleihen = Bloomberg U.S. Corporate Bond Index, CMBS = Bloomberg Commercial Mortgage Backed Securities Investment Grade Index, U.S. Aggregate Bond Index = U.S. Aggregate Bond Index, BBB CLOs = JP Morgan BBB CLO Index, Treasuries = Bloomberg US Treasuries Index, ABS = Bloomberg Aggregate Asset Backed Securities Index, AAA CLOs = JP Morgan AAA CLO Index, Bankkredite = Morningstar LSTA Leveraged Loan Index.

Carry ist das überschüssige Einkommen, das durch das Halten eines Wertpapiers mit höherer Rendite im Vergleich zu einem anderen erzielt wird.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Quantitative easing (QE) ist die Einführung von neuem Geld in die Geldmenge, indem eine Zentralbank öffentliche oder private Wertpapiere mit Mitteln kauft, die in ihrer Bilanz zu diesem Zweck geschaffen wurden.

Quantitative Straffung (QT) ist ein kontraktives geldpolitisches Instrument, das von den Zentralbanken eingesetzt wird, um die Liquidität oder Geldmenge in der Wirtschaft zu verringern.

Die Realrendite ist die Rendite einer Investition nach Berücksichtigung des inflationsbedingten Kaufkraftverlusts.

Risikoaktiva: Wertpapiere, die erheblichen Preisschwankungen unterliegen können (d. h. ein höheres Risiko bergen). Beispiele hierfür sind Aktien, Rohstoffe, Immobilien, Anleihen geringerer Qualität oder einige Währungen.

US-Staatsanleihen sind direkte Schuldverschreibungen, die von der US-Regierung begeben werden.Bei Staatsanleihen ist der Anleger ein Gläubiger der Regierung. Schatzwechsel und US-Staatsanleihen werden durch das volle Vertrauen und den Kredit der US-Regierung garantiert, gelten im Allgemeinen als frei von Kreditrisiken und weisen in der Regel niedrigere Renditen auf als andere Wertpapiere.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

Die Renditekurve ist ein Diagramm, das die Renditen von US-Staatsanleihen mit unterschiedlichen Laufzeiten zu einem bestimmten Zeitpunkt darstellt. Es wird verwendet, um das Verhältnis zwischen den Zinssätzen (Renditen) und der Zeit bis zur Fälligkeit der Anleihen zu sichtbar machen und so Markteinblicke in die wirtschaftlichen Erwartungen zu liefern.

WICHTIGE INFORMATIONEN

Aktiv verwaltete Anlageportfolios unterliegen dem Risiko, dass die eingesetzten Anlagestrategien und Research-Prozesse möglicherweise nicht die beabsichtigten Ergebnisse liefern. Dementsprechend kann es sein, dass ein Portfolio schlechter abschneidet als seine Benchmark oder andere Anlageprodukte mit ähnlichen Anlagezielen.

Derivate können volatiler sein und empfindlicher auf wirtschaftliche oder Marktveränderungen reagieren als andere Anlagen, was zu Verlusten führen kann, die die ursprüngliche Anlage übersteigen und durch die Hebelwirkung noch verstärkt werden.

Eine Diversifizierung garantiert weder das Erzielen von Gewinnen noch eliminiert es das Risiko von Anlageverlusten.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, haben Verlängerungs- und Vorauszahlungsrisiken und unterliegen einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere festverzinsliche Wertpapiere.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.