Warum Aktien aus dem Gesundheitswesen in diesem Wahljahr eine Chance haben könnten

Die Portfoliomanager Andy Acker und Dan Lyons diskutieren, warum die Neuauflage der diesjährigen US-Präsidentschaftswahlen für den Gesundheitssektor neutral ausgehen könnte.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Bislang konnten Aktien aus dem Gesundheitssektor trotz historischer Underperformance im Vorfeld der US-Präsidentschaftswahlen mit der Rallye des breiteren Aktienmarkts im Jahr 2024 weitgehend Schritt halten.

- Der Sektor könnte von einer geringeren Unsicherheit darüber profitieren, welche Gesundheitspolitik die beiden Kandidaten – beide waren bereits Präsidenten – in ihrem Amt verfolgen könnten.

- Unserer Ansicht nach werden die langfristigen Wachstumstrends dem Sektor unter den Plänen beider Regierungen Auftrieb geben.

In früheren US-Wahlzyklen schnitten Aktien aus dem Gesundheitssektor häufig unterdurchschnittlich ab, da die Anleger darüber spekulierten, wie sich die Gesundheitspolitik unter einem neuen Präsidenten ändern könnte. Dies ist in diesem Jahr bisher nicht der Fall. Tatsächlich hat der S&P 500® Gesundheitssektor weitgehend mit dem breiteren Aktienmarkt Schritt gehalten und seit Jahresbeginn eine Rendite von 8,9 % erzielt, verglichen mit 10,6 % für den S&P 500® Index.1

Was ist bei der Wahl 2024 anders? Beide Kandidaten waren bereits Präsident, was in der US-Wahlgeschichte selten vorkommt (der letzte Fall liegt über 100 Jahre zurück, nämlich im Jahr 1912, als der damalige Präsident Teddy Roosevelt gegen seinen Nachfolger William Howard Taft antrat). Daher konzentrieren sich die Anleger offenbar eher auf die Erfolgsbilanz der Kandidaten in Bezug auf die Gesundheitsreform als auf die Wahlkampfrhetorik.

JHI

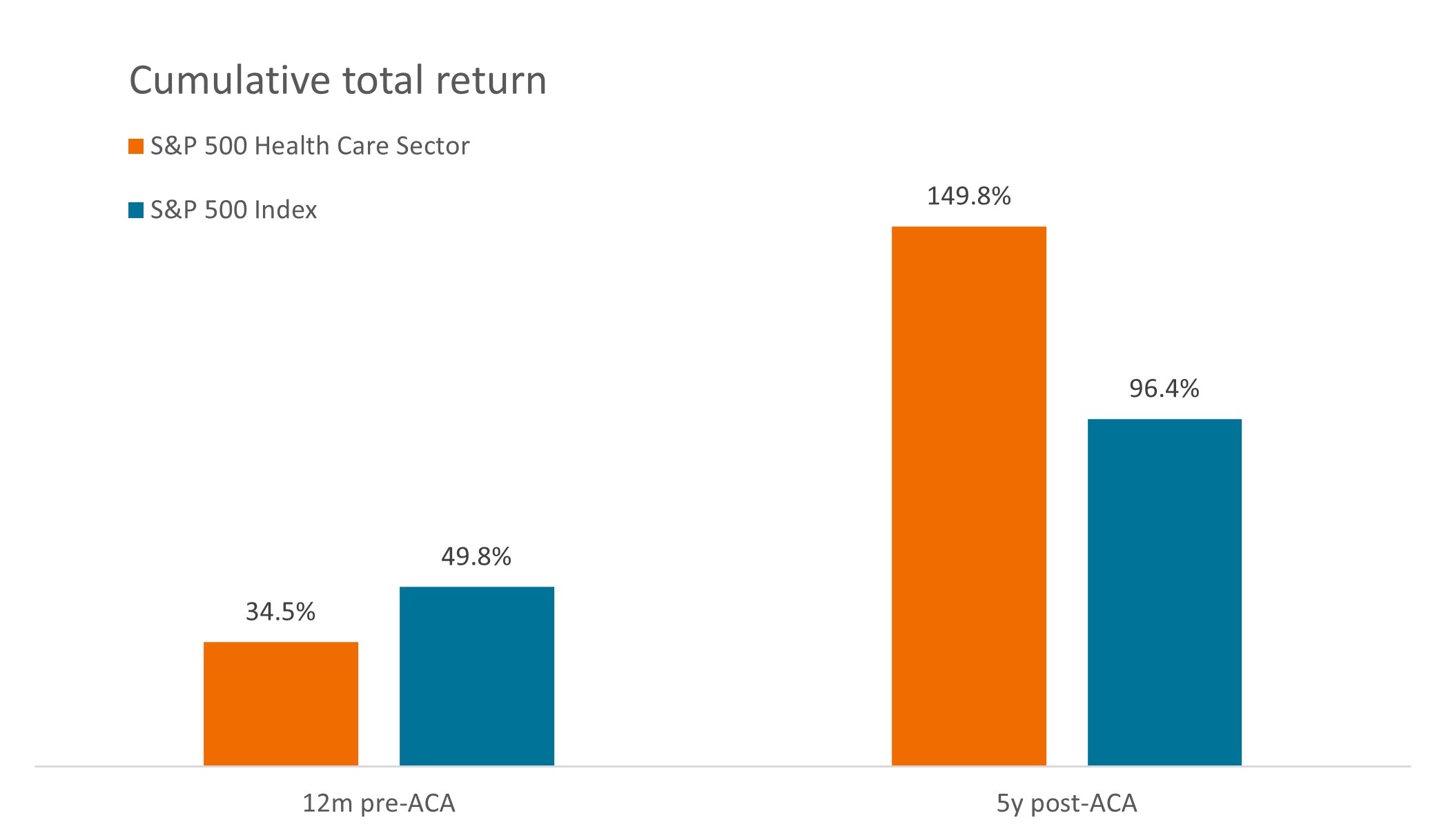

Wir halten das für sinnvoll. Historisch betrachtet schneiden Aktien aus dem Gesundheitssektor in der Regel unterdurchschnittlich ab, da die Anleger auf Reformen warten . Nach der Umsetzung der Maßnahmen erholen sie sich jedoch wieder. So hinkte der Sektor beispielsweise in den Monaten vor der Verabschiedung des Affordable Care Act (ACA) im Jahr 2010 dem breiteren Aktienmarkt hinterher. In den Folgejahren war er jedoch wieder besser aufgestellt, da den Anlegern klar wurde, dass der ACA – der die Krankenversicherungsversorgung auf Millionen Amerikaner ausweitete – für die Branche mehr Nettovorteile als Kosten mit sich brachte.

Abbildung 1: Wertentwicklung von Gesundheitsaktien vor/nach Verabschiedung des Affordable Care Act

Quelle: Bloomberg. Der Vor-ACA-Zeitraum erstreckt sich vom 31. März 2009 bis zum 31. März 2010. Der Zeitraum nach dem ACA erstreckt sich vom 31. März 2010 bis zum 31. März 2015. Der Affordable Care Act trat am 23. März 2010 in Kraft. Der S&P 500 Health Care Sector umfasst jene im S&P 500 enthaltenen Unternehmen, die als Mitglieder des GICS® Gesundheitssektors klassifiziert sind.

Quelle: Bloomberg. Der Vor-ACA-Zeitraum erstreckt sich vom 31. März 2009 bis zum 31. März 2010. Der Zeitraum nach dem ACA erstreckt sich vom 31. März 2010 bis zum 31. März 2015. Der Affordable Care Act trat am 23. März 2010 in Kraft. Der S&P 500 Health Care Sector umfasst jene im S&P 500 enthaltenen Unternehmen, die als Mitglieder des GICS® Gesundheitssektors klassifiziert sind.

Große neue Ideen im Gesundheitswesen waren bisher kein Thema im Wahlkampf. Präsident Joe Biden verabschiedete 2022 erfolgreich das Inflationsreduzierungsgesetz, das es der Regierung ermöglicht, Preise für einige Medikamente im Rahmen von Medicare (der US-amerikanischen Krankenversicherung für Senioren) auszuhandeln und ab diesem Jahr die Eigenbeteiligung bei Medikamentenausgaben für Senioren zu begrenzen. Für die Zukunft hat Biden eine Ausweitung der Gesetzgebung vorgeschlagen. So soll die Zahl der verhandelbaren Medikamente erhöht und die Obergrenze für die Eigenbeteiligung bei Medikamenten auf den kommerziellen Markt ausgedehnt werden.

Der ehemalige Präsident Donald Trump hat seinerseits seine Kritik am ACA wieder aufgenommen, jedoch bislang keine Alternative zu der Gesetzgebung vorgeschlagen. Darüber hinaus setzte er sich für niedrigere Arzneimittelpreise ein und sorgte als Präsident für Vorschriften zur Preistransparenz bei Krankenhäusern und Krankenversicherern.

Ein Wahljahr ohne große Gesundheitsvorschläge

Der entscheidende Punkt ist, dass es keine Diskussion über umfassende Veränderungen gibt – wie etwa im Wahlkampf 2020, als die Kandidaten „Medicare for All“, ein staatliches Gesundheitssystem, vorschlugen oder im Jahr 2016, als die demokratische Kandidatin Hillary Clinton die Medikamentenpreise zu einem zentralen Thema ihrer Präsidentschaftskandidatur machte und Trump (zum ersten Mal) die Aufhebung und Ersetzung des ACA vorschlug. Ein Mangel an großen Ideen bedeutet weniger Unsicherheit – und wahrscheinlich weniger Volatilität – für Aktien aus dem Gesundheitswesen.

Das heißt jedoch nicht, dass es im Gesundheitswesen keine politischen Zwietracht gibt. Ende Februar kündigte das Justizministerium eine kartellrechtliche Untersuchung gegen UnitedHealth an, einen großen Anbieter von Versicherungen, Apothekenleistungen und Ärztenetzen. Zurzeit wird geprüft, ob die Übernahme von Ärzteverbänden durch UnitedHealth unfaire Folgen für Konkurrenten und Verbraucher haben könnte. Mittlerweile haben die Preisverhandlungen im Rahmen der Medicare-Verordnung begonnen, wobei die Pharmaindustrie in zahlreichen Klagen die Rechtmäßigkeit dieses Prozesses anficht.

Die größere Geschichte – langfristige Wachstumstrends

Doch am Ende könnte die größte Gesundheitsstory des Jahres 2024 vielleicht gar keine Politik sein. Stattdessen könnten sich die Märkte auf eine wachsende Zahl langfristiger Treiber konzentrieren, die im Sektor an Stärke gewinnen. Beispiel: die alternde Bevölkerung. Im Jahr 2050 wird weltweit jeder Sechste 65 Jahre oder älter sein – eine Altersgruppe, die in der Regel dreimal so viel für medizinische Leistungen ausgibt wie die jüngeren Generationen, und in den USA werden heute täglich mehr als 10.000 Menschen 65 Jahre alt.

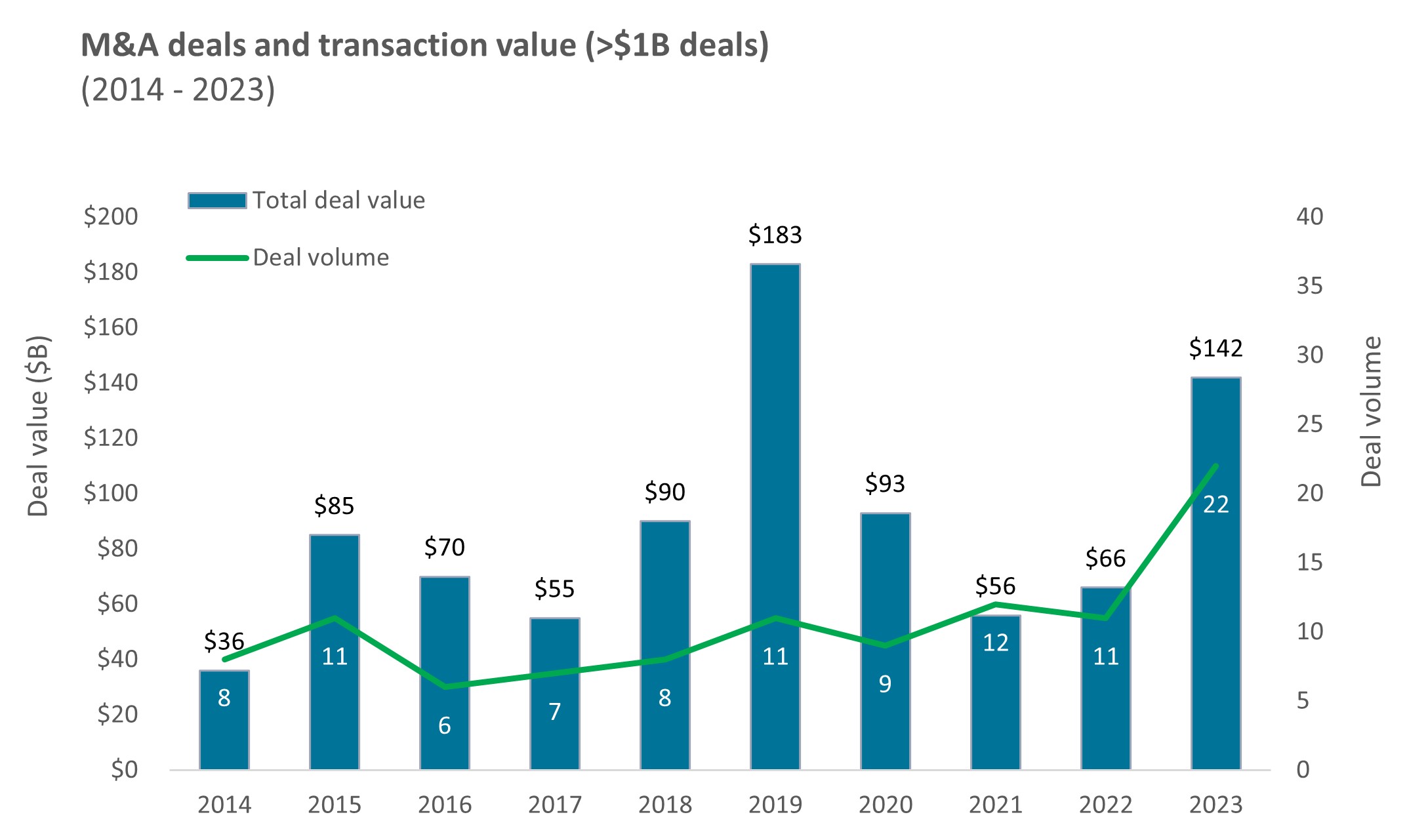

Die Bewertung ist ein weiteres. Nachdem die durch COVID-19 verursachten Ungleichgewichte ein Jahr lang aufgearbeitet worden waren, wurden Aktien des Gesundheitswesens zu Beginn des Jahres 2024 mit einem Abschlag gegenüber dem Gesamtmarkt gehandelt. Diese Bewertungslücke könnte dazu beitragen, die negativen Seiten negativer Schocks (auch politischer Art) zu begrenzen und hat zu einer Flut von Fusionen und Übernahmen geführt, darunter 22 Deals im Jahr 2023 mit einem Wert von jeweils über 1 Milliarde Dollar – ein neuer Rekord.

Abbildung 2: Fusions- und Übernahmeaktivitäten nehmen zu

Quelle: Quelle: TD Cowen, Stand: 31. Dezember 2023. Die Daten spiegeln M&A-Deals mit einem Transaktionswert von über 1 Milliarde USD im Biotech-Sektor wider.

Quelle: Quelle: TD Cowen, Stand: 31. Dezember 2023. Die Daten spiegeln M&A-Deals mit einem Transaktionswert von über 1 Milliarde USD im Biotech-Sektor wider.

Endlich gibt es Innovation. Im vergangenen Jahr hat die Food and Drug Administration eine Rekordzahl von 73 neuartigen Medikamenten zugelassen. Diese Medikamente stellen neue Produktzyklen dar, die das Wachstum zehn Jahre oder länger vorantreiben könnten. Darüber hinaus befassen sich viele von ihnen mit großen Krankheitskategorien wie Alzheimer, Immunologie, Krebs und Diabetes. Von Fettleibigkeit ganz zu schweigen – die neue Klasse der als GLP-1 bekannten Medikamente zur Gewichtsabnahme erfreut sich so großer Beliebtheit, dass die Umsätze mit diesen Therapien noch vor Ende des Jahrzehnts die 100-Milliarden-Dollar-Marke überschreiten könnten. Selbst bei sehr unterschiedlichen Kostenträgersystemen auf der ganzen Welt haben wir festgestellt, dass echte Innovation in der Regel unabhängig von der Politik belohnt wird.

Angesichts des Rückenwinds dieser Art dürfte es kein Wunder sein, dass die Anleger in diesem Wahljahr langfristig denken.

DerS&P 500® Index spiegelt die Performance der US Large-cap-Aktien wider und entspricht der Performance des US-Aktienmarktes allgemein.

WICHTIGE INFORMATIONEN

Der Gesundheitssektor unterliegt der staatlichen Regulierung und den Erstattungssätzen sowie der staatlichen Zulassung von Produkten und Dienstleistungen. Das kann sich erheblich auf Preise und Verfügbarkeit auswirken, und durch schnelle Veralterung von Medikamenten und den Ablauf von Patenten erheblich beeinflusst werden.

Concentrated investments in a single sector, industry or region will be more susceptible to factors affecting that group and may be more volatile than less concentrated investments or the market as a whole.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Bislang konnten Aktien aus dem Gesundheitssektor trotz historischer Underperformance im Vorfeld der US-Präsidentschaftswahlen mit der Rallye des breiteren Aktienmarkts im Jahr 2024 weitgehend Schritt halten.

- Der Sektor könnte von einer geringeren Unsicherheit darüber profitieren, welche Gesundheitspolitik die beiden Kandidaten – beide waren bereits Präsidenten – in ihrem Amt verfolgen könnten.

- Unserer Ansicht nach werden die langfristigen Wachstumstrends dem Sektor unter den Plänen beider Regierungen Auftrieb geben.