¿Son las empresas de pequeña capitalización globales un gran atractivo para 2024?

Nick Sheridan, gestor de cartera, analiza las perspectivas de las empresas de pequeña capitalización globales en 2024 y explica por qué, para muchos inversores, las empresas más pequeñas siguen estando fuera de juego.

7 minutos de lectura

Aspectos destacados:

Seguimos observando un sentimiento negativo hacia las empresas más pequeñas, que tienden a ser más sensibles a los cambios en la economía. Los inversores están divididos entre la preocupación por el aumento de los riesgos geopolíticos y la ralentización del crecimiento chino y el optimismo ante un posible escenario de "aterrizaje suave".

En nuestra opinión, gran parte del riesgo de un resultado económico negativo ya está descontado en las empresas de pequeña capitalización: varios sectores del mercado siguen valorándose como si la recesión fuera inminente. También esperamos una reactivación de la actividad de fusiones y adquisiciones en 2024, con empresas de capital riesgo con mucho efectivo buscando oportunidades de compra.

Creemos que los inversores deberían considerar una asignación a empresas de pequeña capitalización de crecimiento más rápido con ventajas competitivas sostenibles y flujos de caja sólidos. La clave sigue siendo un sólido proceso de selección de valores.

"No compre valores de pequeña capitalización antes de una recesión". Este tradicional consejo de inversión es difícil de rebatir: las empresas más pequeñas tienden a ser más sensibles a los cambios en la economía, creciendo más que el PIB global en épocas de prosperidad, pero contrayéndose más en periodos de debilidad económica.

Entonces, ¿por qué creemos que el comienzo de 2024 representa un buen momento para que los inversores en valores de pequeña capitalización consideren aumentar su asignación?

Porque este ciclo de mercado actual no sigue un patrón típico.

La recesión esperada no se materializó en 2023, y los indicios sugieren que cualquier desaceleración a partir de aquí podría no ser tan grave como se preveía. A pesar de ello, varios sectores del mercado, en particular las empresas de pequeña capitalización, siguen valorándose como si la recesión fuera inminente.

En EE.UU. y Europa, nos encontramos en niveles históricos de valoración relativa de las empresas de pequeña capitalización frente a las de gran capitalización, mientras que esperamos que muchas empresas más pequeñas de Japón experimenten drásticas transformaciones empresariales en los próximos años, impulsadas por unas normas de gobernanza más estrictas y bajo la presión de los accionistas. Podría decirse que este es un punto de entrada positivo para esta clase de activos.

Momento crítico para la economía

Los próximos meses determinarán si el agresivo ciclo actual de tipos de interés podría conducir a una profunda recesión y a un escenario de "aterrizaje forzoso", sobre el que muchos inversores en renta fija llevan advirtiendo desde 2021, citando el aumento de los riesgos geopolíticos, la ralentización del crecimiento chino y la debilidad de los índices de directores de compras (PMI). Por otra parte, el mercado podría experimentar un escenario de "aterrizaje suave", en el que los bancos centrales controlen con éxito la inflación y las economías se ajusten a un entorno de tipos de interés distintos de cero, una base primordial para la mejora de los beneficios en el ámbito de las empresas de pequeña capitalización.

En nuestra opinión, gran parte del riesgo de un resultado económico negativo ya está descontado en las empresas de pequeña capitalización. Aunque los valores de pequeña capitalización son naturalmente más volátiles que los de gran capitalización, desde 1980, la rentabilidad media del mercado de valores de pequeña capitalización de EE.UU. en los 12 meses posteriores al fondo del mercado bajista es superior al 60%, superando la rentabilidad de los valores de gran capitalización en más de 20 puntos porcentuales.[1]

El aumento de las fusiones y adquisiciones podría ayudar a desbloquear las valoraciones

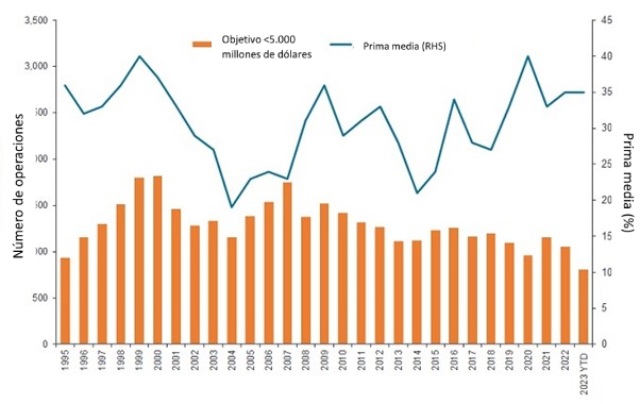

También esperamos una reactivación de la actividad de fusiones y adquisiciones (F&A) en 2024, con empresas de capital riesgo con mucho efectivo buscando oportunidades de compra. Esto podría ser especialmente interesante en lugares como el Reino Unido, donde las persistentes salidas de capital han dejado a muchos valores con precios atractivos. A escala mundial, aunque la actividad de fusiones y adquisiciones se mantiene por debajo de su media a largo plazo, las operaciones se están cerrando con una prima media del 35% sobre el precio vigente de las acciones, lo que garantiza una buena remuneración a los inversores.

Gráfico 1: Las perspectivas de fusiones y adquisiciones parecen saludables para las pequeñas capitalizaciones mundiales

Fuente: Bloomberg, Factset, cálculos de JP Morgan, análisis de Janus Henderson Investors, a 31 de diciembre de 2023. Muestra las fusiones y adquisiciones entre empresas que cotizan en bolsa con una capitalización bursátil total inferior a 5.000 millones de dólares.

Temas de crecimiento a largo plazo en EE.UU.

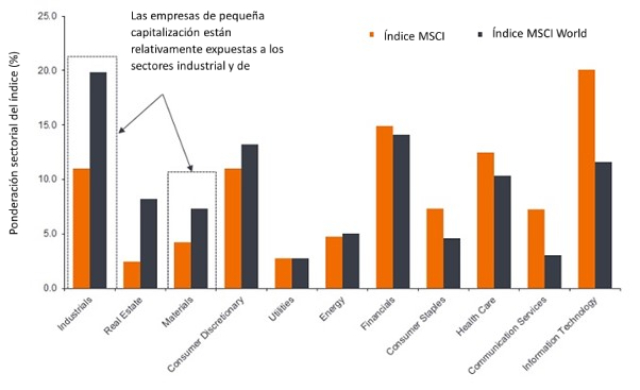

Estados Unidos parece estar relativamente bien posicionado a escala internacional, con una economía razonablemente sólida, una demografía favorable y algunos factores seculares favorables adicionales. Por ejemplo, es probable que la desglobalización de las cadenas de suministro ayude a las empresas estadounidenses de pequeña capitalización desproporcionadamente más que a sus homólogas de mayor tamaño, dada su mayor exposición a los sectores industrial y de materiales, áreas que esperamos se beneficien de la deslocalización de las cadenas de suministro durante la próxima década (gráfico 2).

Gráfico 2: Las empresas de pequeña capitalización globales están bien posicionadas para beneficiarse de la deslocalización

Fuente: Bloomberg, análisis de Janus Henderson Investors, a 31 de julio de 2023.

Aunque la Reserva Federal de EE.UU. ha mantenido estables sus tipos de interés, el comité ha previsto al menos tres recortes de tipos en 2024[2]. Esperamos que este entorno vaya acompañado de mejoras significativas de los beneficios en el sector de las empresas de pequeña capitalización.

El mayor riesgo de esta visión es la posibilidad de que acabemos con un mercado bifurcado, en el que un estilo de inversión concreto, como el "crecimiento", impulse la rentabilidad del mercado por delante de los fundamentales de las empresas. La otra cara de esta divergencia del mercado es que, con tantas empresas cotizando a valoraciones históricamente bajas, existe un gran potencial para identificar empresas que creemos que pueden aumentar sus ingresos y flujos de caja, cotizando a múltiplos que no hemos visto en un par de décadas.

¿Es el "aterrizaje suave" la clave de la rentabilidad de la pequeña capitalización europea?

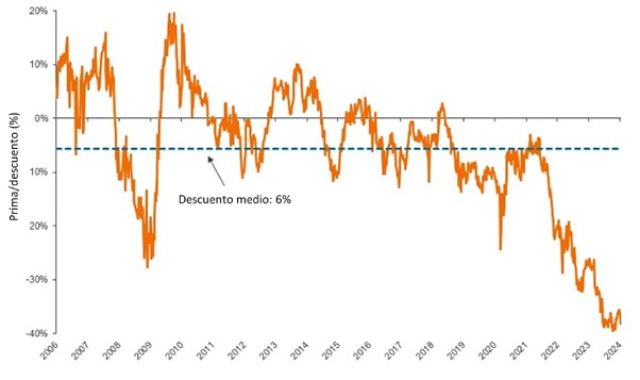

En Europa, donde la inflación subyacente va camino de alcanzar el objetivo del 2% fijado por el BCE, creemos que los valores de pequeña capitalización podrían obtener mejores resultados a medida que los inversores se muestren menos reacios al riesgo. En los dos últimos años, los inversores han mostrado su preocupación por el riesgo de contracción económica en Europa, dada la actual incertidumbre geopolítica. Esto ha llevado a muchos inversores a reducir su exposición a las empresas más pequeñas, provocando la caída de los precios de las acciones. Podría decirse que las valoraciones de las pequeñas empresas europeas son ahora extremadamente bajas, con el mayor descuento registrado en relación con las grandes empresas estadounidenses (gráfico 3).

Gráfico 3: Las valoraciones relativas de las empresas de pequeña capitalización europeas están en mínimos extremos

Fuente: Bloomberg, análisis de Janus Henderson Investors, a 11 de enero de 2024. Índice: MSCI Europe Small Cap, Índice S&P 500. No existen garantías de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones. Las rentabilidades pasadas no predicen rentabilidades futuras.

En nuestra opinión, si la economía se expande a partir de aquí, las empresas de pequeña capitalización están bien posicionadas para el crecimiento debido a su naturaleza menos madura y a su mayor potencial de expansión. Sin embargo, creemos que la mejora de los beneficios para 2024 será crucial para ver avances significativos. Las atractivas valoraciones también han impulsado a muchas empresas europeas a iniciar programas de recompra de acciones.

Un ojo a la demografía en Japón

En cuanto a Japón, observamos una serie de retos internos, como el envejecimiento de la población, una baja tasa de crecimiento económico, la competencia con empresas asiáticas de rápido crecimiento, la digitalización y los requisitos ASG. Sin embargo, esto también ofrece oportunidades. Vemos un gran potencial para que las empresas japonesas de pequeña y mediana capitalización experimenten drásticas transformaciones empresariales en los próximos años, aceleradas por unas normas de gobernanza más estrictas y la presión de los accionistas.

Este potencial queda patente en os ejemplos de empresas japonesas que han anunciado adquisiciones de empresas por parte de sus directivos en 2023 -con una prima significativa sobre el precio actual de las acciones- con el objetivo de reformar las operaciones para impulsar el crecimiento futuro. Consideramos que las operaciones en sectores como el farmacéutico son indicativas de la creciente presión sobre las pequeñas empresas japonesas para que busquen formas de mejorar el valor para el accionista.

Para ello, la selección de valores es clave. Creemos que un proceso de inversión basado en fundamentos y centrado en identificar empresas de pequeña capitalización con precios atractivos, ventajas competitivas sostenibles y flujos de caja sólidos es el proceso adecuado para ayudar a obtener una rentabilidad superior a la de cualquier índice de referencia o grupo de homólogos a lo largo del tiempo. El primero permite normalmente una mayor rentabilidad del capital, mientras que el segundo proporciona fondos para impulsar el crecimiento mediante la reinversión.

Glosario:

Mercado bajista: Mercado financiero en el que bajan los precios de los valores. Una definición generalmente aceptada es una caída del 20% o más en un índice durante al menos un periodo de dos meses. Lo contrario de un mercado alcista.

—–

Información importante

Smaller capitalization securities may be less stable and more susceptible to adverse developments, and may be more volatile and less liquid than larger capitalization securities.

La volatilidad mide el riesgo utilizando la dispersión de los rendimientos de una inversión determinada.

[1]Fuente: Bloomberg, a partir de datos del índice Russell 2000 y del índice Russell 1000. El periodo incluye los 12 mercados bajistas (-20% o más) del Russell 2000 desde 1980. El índice Russell 2000 es un índice bursátil estadounidense de pequeña capitalización que incluye los 2.000 valores más pequeños del índice Russell 3000. El Índice Russell 1000, también un subconjunto del Índice Russell 3000, representa a las 1.000 empresas más importantes por capitalización bursátil de Estados Unidos. Las rentabilidades pasadas no predicen rentabilidades futuras.

[2]Fuente: https://www.cnbc.com/2023/12/13/fed-interest-rate-decision-december-2023.html#:~:text=Along%20with%20the%20decision%20to,what%20officials%20had%20previous%20indicated.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- En cuanto a la cartera de renta variable del Fondo, sigue un estilo de inversión de valor (value) que se inclina por determinados tipos de empresas. Esto podría hacer que el Fondo obtenga una rentabilidad muy inferior o muy superior a la del mercado en general.

Specific risks

7 minutos de lectura

Aspectos destacados:

Seguimos observando un sentimiento negativo hacia las empresas más pequeñas, que tienden a ser más sensibles a los cambios en la economía. Los inversores están divididos entre la preocupación por el aumento de los riesgos geopolíticos y la ralentización del crecimiento chino y el optimismo ante un posible escenario de "aterrizaje suave".

En nuestra opinión, gran parte del riesgo de un resultado económico negativo ya está descontado en las empresas de pequeña capitalización: varios sectores del mercado siguen valorándose como si la recesión fuera inminente. También esperamos una reactivación de la actividad de fusiones y adquisiciones en 2024, con empresas de capital riesgo con mucho efectivo buscando oportunidades de compra.

Creemos que los inversores deberían considerar una asignación a empresas de pequeña capitalización de crecimiento más rápido con ventajas competitivas sostenibles y flujos de caja sólidos. La clave sigue siendo un sólido proceso de selección de valores.