Los valores biotecnológicos ganan impulso gracias a la bajada de tipos, la innovación y las fusiones y adquisiciones

Los gestores de cartera Andy Acker y Dan Lyons afirman que, después de tres años de bajo rendimiento, el sector biotecnológico está mostrando signos de recuperación que los inversores no deberían pasar por alto.

4 minutos de lectura

Aspectos destacados:

- Los valores biotecnológicos han tenido un rendimiento inferior al del mercado en general durante los últimos tres años, pero el lanzamiento de nuevos fármacos, las fusiones y adquisiciones (F&A) y la posibilidad de que bajen los tipos de interés podrían impulsar un repunte en 2024.

- Históricamente, las recuperaciones de la biotecnología han sido sustanciales, y el sector ha obtenido ganancias de dos dígitos tras importantes caídas.

- No obstante, es posible que los inversores deban ser selectivos y centrarse en empresas con proyectos prometedores y reservas de capital suficientes.

El final de 2023 coronó tres años consecutivos de bajo rendimiento para el sector de la biotecnología, con el Índice Nasdaq Biotechnology registrando un -2% anual en comparación con el 10% anual del Índice S&P 500® . Las pérdidas han sido peores para el más amplio Índice S&P Biotechnology Select Industry, que incluye valores de pequeña y mediana capitalización, y ha arrojado una rentabilidad anualizada del -14% durante el mismo periodo.

Este comportamiento contrasta fuertemente con el de 2020, cuando los bajos tipos de interés y el entusiasmo por las vacunas COVID-19 contribuyeron a impulsar los valores biotecnológicos hasta nuevas cotas. Pero la historia demuestra que estas caídas pueden tardar en seguir su curso (Recuadro 1). La buena noticia: la biotecnología también tiene un historial de grandes repuntes, con ganancias históricas de dos dígitos tras un rendimiento negativo. Hoy, hay razones para creer que podría producirse una recuperación similar.

JHI

Gráfico 1: Biotecnología y mercados bajistas de renta variable estadounidense de pequeña capitalización

La gran proporción de empresas biotecnológicas de pequeña y mediana capitalización del Índice S&P Biotechnology Select Industry podría estar contribuyendo al prolongado retroceso del Índice.

Fuente: Bloomberg. S&P Biotech, 2021 hasta la actualidad = 8 de febrero de 2021 a 23 de enero de 2024; S&P Biotech, 2015-2018 = 17 de julio de 2015 a 22 de enero de 2018; U.S. small cap, Dot-com bubble = 9 de marzo de 2000 a 26 de enero de 2004. S&P Biotech = Índice S&P Biotechnology Select Industry. U.S. small cap = Índice Russell 2000, un índice bursátil estadounidense de pequeña capitalización que incluye los 2.000 valores más pequeños del Índice Russell 3000. Las rentabilidades pasadas no predicen rentabilidades futuras.

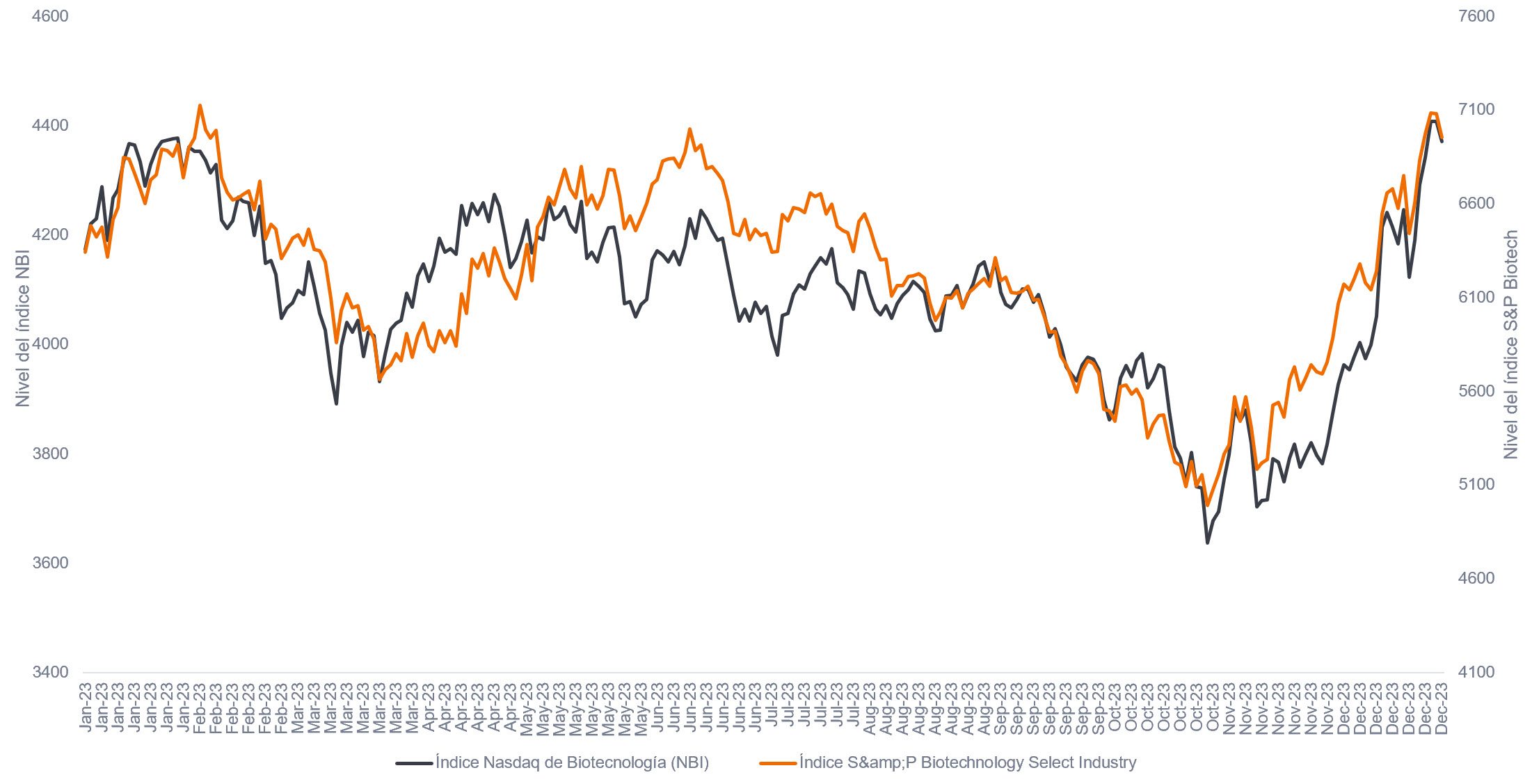

Por un lado, la Reserva Federal (Fed) parece haber puesto fin a su campaña de subidas de los tipos de interés, y los periodos de estabilización o descenso de los tipos suelen coincidir con rentabilidades positivas para la biotecnología. Vimos cómo esta relación empezó a manifestarse en el cuarto trimestre de 2023, con el índice S&P Biotech Select saltando bruscamente ante la noticia de que la Reserva Federal podría recortar los tipos en 2024 (Gráfico 2).

Gráfico 2: El viento en contra de los tipos disminuye

Fuente: Bloomberg, del 1 de enero de 2023 al 29 de diciembre de 2023. Las rentabilidades pasadas no predicen rentabilidades futuras.

Al mismo tiempo, la innovación del sector se acelera. En 2023, la Administración de Alimentos y Medicamentos aprobó la cifra récord de 73 nuevas terapias. Muchos de estos medicamentos se dirigen a grandes categorías de enfermedades como la obesidad, las enfermedades autoinmunes, el cáncer y el Alzheimer, que representan importantes ciclos de nuevos productos y podrían impulsar el crecimiento de los ingresos durante la próxima década. Además, el lanzamiento de nuevos fármacos podría ayudar a compensar el lastre creado por la disminución de las ventas del producto COVID-19, lo que mejoraría la confianza de los inversores en el sector.

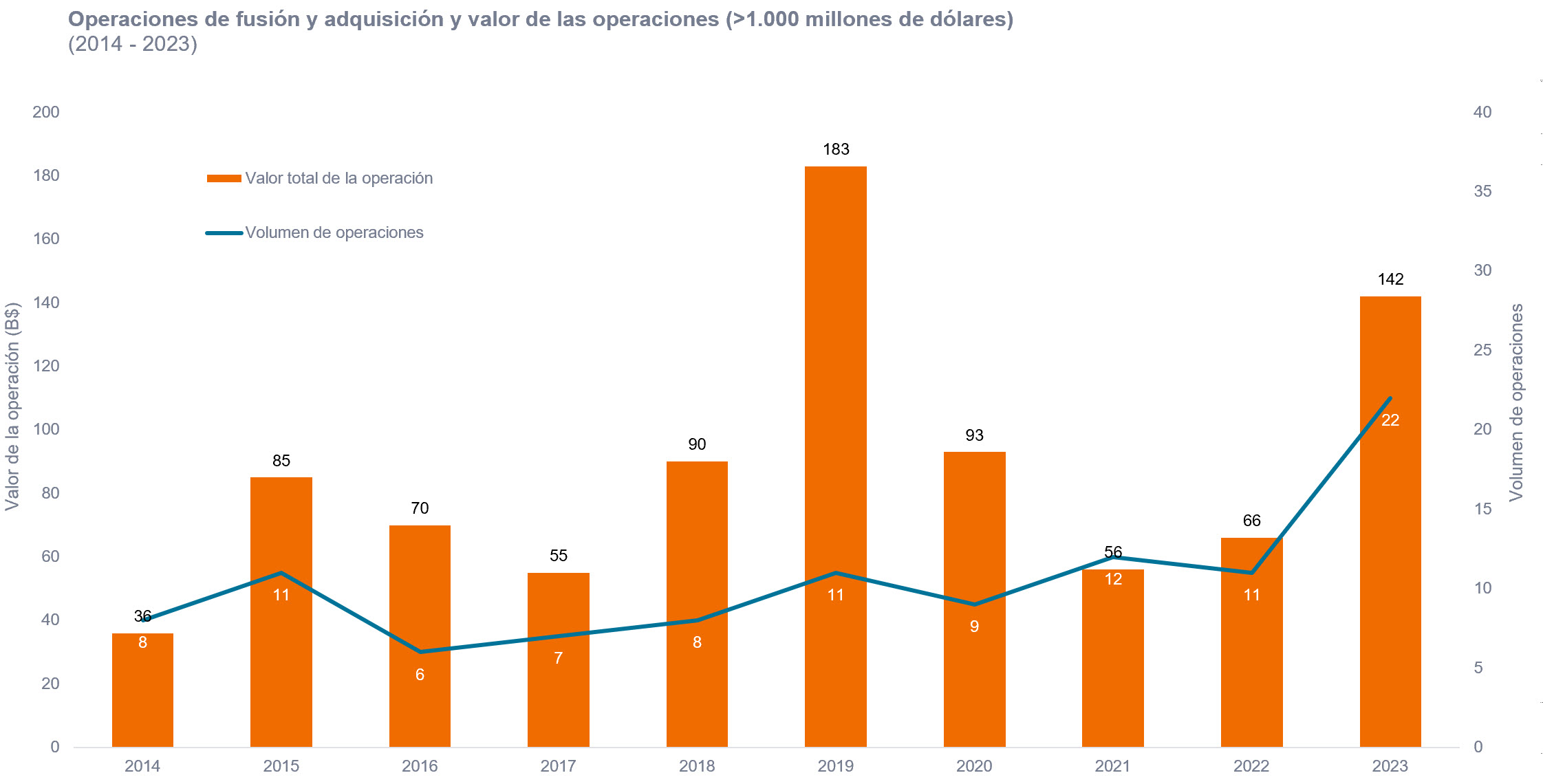

La actividad de fusiones y adquisiciones también ha repuntado recientemente y podría mantener su impulso. El año pasado se anunciaron 22 acuerdos valorados en 1.000 millones de dólares o más, el doble que en 2022. Casi la mitad de esas fusiones y adquisiciones se produjeron en los tres últimos meses del año, impulsadas en parte por la decisión de la Comisión Federal de Comercio de EE.UU. de permitir a Amgen completar su adquisición de Horizon Therapeutics por 28.000 millones de dólares, eliminando un obstáculo reglamentario. (El acuerdo se cerró a principios de octubre).

Las empresas biofarmacéuticas también se enfrentan a un déficit de ingresos a medida que varios medicamentos de gran éxito1 pierden la protección de sus patentes a finales de la década. Las nuevas oportunidades de mercado, como los GLP-1 (para la diabetes y la obesidad), la edición genética, los conjugados anticuerpo-fármaco, la radiofarmacia y las terapias celulares para el cáncer y las enfermedades autoinmunes, podrían ayudar a reponer los ingresos perdidos. Con la disminución de los obstáculos normativos, las bajas valoraciones y el retroceso de los tipos de interés, prevemos que continúe el aumento de las operaciones.

Gráfico 3: El volumen de fusiones y adquisiciones y el valor de las operaciones se duplicaron en 2023

Fuente: TD Cowen, a 31 de diciembre de 2023. Nota: Los datos reflejan operaciones de fusión y adquisición por un valor superior a 1.000 millones de dólares en el sector de la biotecnología.

Sin embargo, no esperamos volver a los días de la pandemia, cuando los valores biotecnológicos podían beneficiarse independientemente de la calidad de la cartera de proyectos o del balance de una empresa. Los mercados de capitales siguen siendo selectivos, la actividad de ofertas públicas iniciales aún no se ha recuperado y muchas empresas podrían enfrentarse a déficits de tesorería en los próximos 12 a 18 meses.

Por ello, creemos que sigue siendo un mercado para elegir valores, con oportunidades atractivas para aquellos inversores dispuestos y capaces de invertir capital en las oportunidades adecuadas.

Información importante

Los sectores de salud están sujetos a legislación estatal y a tasas de reembolso, así como a la aprobación de productos y servicios por el Estado, lo cual podría incidir sensiblemente en sus precios y disponibilidad; además, pueden verse notablemente afectados por una obsolescencia acelerada y vencimientos de patentes.

1 Un medicamento de gran éxito tiene ventas de mil millones de dólares o más al año.

El índice S&P 500® refleja la rentabilidad de las acciones estadounidenses de gran capitalización y representa la rentabilidad del mercado general de renta variable de EE. UU.

El Índice S&P Biotechnology Select Industry comprende acciones del Índice S&P Total Market que están clasificadas en la subindustria GICS Biotechnology.

El Índice NASDAQ Biotechnology contiene valores de empresas que cotizan en NASDAQ clasificadas según el Industry Classification Benchmark como biotecnología o productos farmacéuticos que también cumplen con otros criterios de elegibilidad.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

4 minutos de lectura

Aspectos destacados:

- Los valores biotecnológicos han tenido un rendimiento inferior al del mercado en general durante los últimos tres años, pero el lanzamiento de nuevos fármacos, las fusiones y adquisiciones (F&A) y la posibilidad de que bajen los tipos de interés podrían impulsar un repunte en 2024.

- Históricamente, las recuperaciones de la biotecnología han sido sustanciales, y el sector ha obtenido ganancias de dos dígitos tras importantes caídas.

- No obstante, es posible que los inversores deban ser selectivos y centrarse en empresas con proyectos prometedores y reservas de capital suficientes.