Rompiendo el vínculo: Descenso del PIB y tasas de impago

Jenna Barnard y Nicholas Ware, gestores de carteras del equipo de Renta fija estratégica, reflexionan sobre la posibilidad de unas bajas tasas de impago a pesar del impacto económico provocado por la pandemia.

6 minutos de lectura

Aspectos destacados:

- La confluencia de varios factores desde finales de marzo ha permitido que los mercados de crédito registren rentabilidades favorables. En este artículo, comentamos la posibilidad cada vez más evidente de unas bajas tasas de impago en comparación con la magnitud del impacto económico.

- Al inicio del doble shock del virus y el petróleo, los analistas pronosticaban unas tasas de impago de en torno al 15% en el mercado high yield, similares a las de picos anteriores, utilizando sus viejos modelos sin aplicar filtro alguno por la naturaleza excepcional de este shock o las medidas adoptadas por las autoridades para minimizar los impagos.

- Esta crisis ha sido muy diferente en muchos sentidos a la vivida en 2008-2009, cuando los mercados high yield se paralizaron durante muchos meses. Los mercados high yield tanto europeos como estadounidenses se han beneficiado del impacto directo de la provisión de liquidez de los bancos centrales y, en particular, su interés por respaldar el mercado de bonos corporativos investment grade.

Since late March, when the systemic/liquidity phase of the Covid‑19 crisis concluded – courtesy of overwhelming central bank actions – the market environment has been a rather idyllic one for corporate bond investors. A confluence of factors has conspired to put the credit markets in a sweet spot for returns: historically cheap valuations; direct central bank purchases of corporate bonds, companies prioritising balance sheets over equity returns and guidance for zero or negative interest rates for many years to come.

Cambio de percepción

Sin embargo, quizá el factor más importante ha sido la posibilidad cada vez más evidente de unas bajas tasas de impago en comparación con la magnitud del impacto económico. Así ha sucedido especialmente en Europa, donde el banco de inversión JP Morgan pronosticó recientemente unas tasas de impago del mercado high yield del 4% (en realidad, por debajo de la media histórica), lo que refleja una tensión sumamente baja en el mercado en los niveles actuales.

Las previsiones de las tasas de impago del high yield estadounidense apuntan en general a alrededor de un 10%, lo que muestra un importante peso de las materias primas en dicho índice, entre otros factores; pero vale la pena destacar que sigue por debajo de los picos de shocks económicos anteriores menos graves. Aparte de las zonas problemáticas, que los gestores de fondos activos no deberían tener problemas para evitar (minoristas tradicionales, crédito del sector energético, Wirecard), sorprende los pocos casos problemáticos que hay actualmente. Las autoridades, tanto los bancos centrales como los gobiernos, han tratado de minimizar los impagos durante toda esta crisis y podría parecer que sus esfuerzos están teniendo cierto éxito.

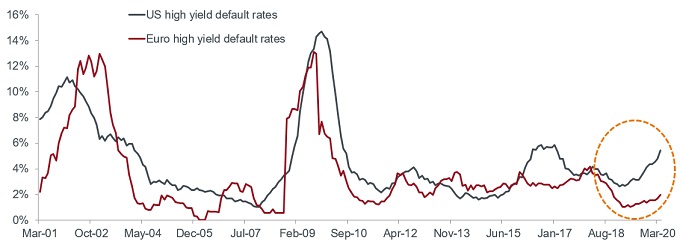

Como es natural, al principio de este doble shockdel virus y el petróleo las previsiones de las tasas de impago se situaban en torno al 15% en el mercado high yield, similares a las de picos anteriores (véase el gráfico). Una conclusión lógica para los expertos en creación de modelos top-down, como Moody’s, quienes simplemente utilizaron los niveles históricamente altos de desempleo y los bajos datos de actividad, sin aplicar ningún filtro por la naturaleza excepcional de este shock o las medidas adoptadas por las autoridades para minimizar los impagos.

Gráfico. Tasas de impago del high yield en Europa y EE. UU. durante crisis anteriores

Fuente: Moody’s, a 30 de abril de 2020.

Las «altas» previsiones anteriores no convencen

Un estudio de Deutsche Bank publicado el 23 de marzo mostraba que los diferenciales de crédito reflejaban las tasas de impago más altas de la historia. El high yield europeo descontaba una tasa de impagos acumulada a cinco años del 51,7%, presuponiendo una recuperación del 40%, frente al peor dato histórico a cinco años, 32,5%. En el equipo éramos escépticos acerca de estas previsiones, al considerar que eran demasiado elevadas. En efecto, aumentamos considerablemente el riesgo de high yielddurante marzo y a principios de abril, tanto en inversiones directas en bonos corporativos como a través de un índice de derivados de crédito high yield europeo (el iTraxx Crossover Index).

A number of factors explain the remarkably low current and forecast default rates in European high yield in particular. Before delving into them, it is worth pointing out a salient feature of this crisis, which is suppressing default levels in both geographies – namely, that the high yield markets in both Europe and the US have been shrinking for a number of years leading into the Covid‑19 shock. The European market peaked in size in June 2014 and the US in April 2015.

Es decir, esta crisis económica, a diferencia de las dos anteriores (que llevaron aparejadas unas altas tasa de impago), no ha sido provocada por un exceso de crédito especulativo en este segmento del mercado de renta fija. El crédito de mala calidad, que podría haber provocado una enorme ola de impagos, no ha llegado a los niveles que en el pasado. En cambio, si pensamos en el legado de las decisiones de crédito desacertadas, nos preocupan el mercado de préstamos y el mercado de crédito privado.

El sector energético sigue siendo la pesadilla del high yield estadounidense

En efecto, el crédito de mala calidad para los inversores en bonos high yield en la pasada década se ha concentrado en el sector de la energía y la fractura hidráulica (fracking) de EE. UU., que sigue incluyendo buena parte del mercado high yield estadounidense, debido a su atracón de deuda hace varios años y explica en gran parte su consiguiente tasa de impagos más elevada.

La energía tiene un peso mucho más importante en el índice de EE. UU. (12,8%) que en Europa (5,0%) y además supone una gran parte de los impagos estadounidenses (ICE Bank of America, a 25 de junio de 2020). Desde el principio del año hasta fin de mayo, los impagos estadounidenses de los últimos 12 meses han aumentado 222 puntos básicos, hasta marcar su nivel más alto en diez años, 4,85%, según JP Morgan; destacar que la energía representa el 38% de dicha cifra. Creen que aproximadamente la mitad de los impagos restantes en 2020, hasta alcanzar su previsión del 8% (inferior al consenso), provendrá de este sector.

Impacto favorable indirecto de las inyecciones de liquidez de los bancos centrales

Las medidas de los gobiernos europeos para ofrecer ayuda directa a las empresas se han traducido en unas menores tasas de impago. En abril escribimos dos artículos en los que ofrecíamos ejemplos interesantes de algunas de las empresas europeas en dificultades que se estaban beneficiando de las inyecciones de liquidez de los gobiernos. TUI (sector de los viajes) se aseguró un préstamo de 1.800 millones de euros del Gobierno alemán, a través de la entidad pública de crédito KfW. Comparemos, por ejemplo, el destino de Europcar (alquiler de vehículos), que obtuvo un préstamo de 67 millones de euros para su filial española, avalado en un 70% por el Gobierno español, y un préstamo de 220 millones de euros avalado en un 90% por el Gobierno francés, con Hertz, en EE. UU., que ha quebrado.

Los mercados high yield tanto europeos como estadounidenses se han beneficiado del impacto directo de la provisión de liquidez de los bancos centrales y, en particular su interés por respaldar el mercado de bonos corporativos investment grade. Los inversores se han mostrado dispuestos a invertir en los nuevos bonos emitidos por empresas directamente afectadas por la paralización del sector de los viajes y el ocio (cruceros, compañías aéreas, casinos, parques temáticos) para ofrecer una gran inyección de liquidez para que estas empresas sobrevivan a una segunda ola del virus el próximo invierno.

This is very different to the experience of 2008-09 when high yield markets ground to a halt for months on end, particularly in the immature European high yield market where there was virtually no new issuance for the best part of 18 months.

Esta crisis ha sido excepcional en muchos sentidos. Con este artículo, solo queríamos hacer hincapié en las características distintivas del mercado antes de esta crisis y los factores de apoyo que han reducido las probables pérdidas por impagos para los inversores en crédito.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos de alto rendimiento (sin grado de inversión) y, si bien éstos suelen ofrecer tipos de interés más altos que los bonos de grado de inversión, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Specific risks

6 minutos de lectura

Aspectos destacados:

- La confluencia de varios factores desde finales de marzo ha permitido que los mercados de crédito registren rentabilidades favorables. En este artículo, comentamos la posibilidad cada vez más evidente de unas bajas tasas de impago en comparación con la magnitud del impacto económico.

- Al inicio del doble shock del virus y el petróleo, los analistas pronosticaban unas tasas de impago de en torno al 15% en el mercado high yield, similares a las de picos anteriores, utilizando sus viejos modelos sin aplicar filtro alguno por la naturaleza excepcional de este shock o las medidas adoptadas por las autoridades para minimizar los impagos.

- Esta crisis ha sido muy diferente en muchos sentidos a la vivida en 2008-2009, cuando los mercados high yield se paralizaron durante muchos meses. Los mercados high yield tanto europeos como estadounidenses se han beneficiado del impacto directo de la provisión de liquidez de los bancos centrales y, en particular, su interés por respaldar el mercado de bonos corporativos investment grade.