Las acciones europeas remontan

El director de renta variable, George Maris de Estados Unidos, y el gestor de carteras Julian McManus aducen que los cambios estructurales que atraviesa la economía mundial podrían favorecer un área inverosímil del mercado: la renta variable europea.

6 minutos de lectura

Aspectos destacados:

- La renta variable europea superó a la estadounidense durante los últimos periodos de uno y dos años, porque los altos tipos de interés mermaron el valor de los mercados de larga duración.

- Creemos que los cambios estructurales que atraviesa la economía mundial podrían contribuir a mantener altos la inflación y, por ende, los tipos durante más tiempo.

- De cara al futuro, los inversores podrían tener que adoptar un enfoque más global con las carteras de renta variable.

Los valores europeos, los malparados del periodo posterior a la crisis financiera mundial (CFM) de alto crecimiento y bajos tipos, han hecho algo sorprendente recientemente: registrar un rendimiento superior.

En 2022, cuando el S&P 500® Index retrocedió un 18,1 %, el STOXX® Europe 600 Index, un índice de referencia de renta variable paneuropea, cayó menos del 10 %. Gracias a esta corrección menos severa y al fuerte arranque de 2023, los rendimientos finales de periodos más recientes del mercado europeo parecen aún mejores. Durante los 12 meses anteriores a abril de 2023, el STOXX 600 rindió un 7,3 %, mientras que el S&P 500 generó menos de un tercio de esa cifra. En los dos años anteriores a abril, la renta variable europea ganó un 13,8 % acumulado y el S&P solo un 2,8 %.1

Sin duda, en periodos más largos, la renta variable de EE. UU. sigue siendo la clara ganadora. (Tomando los últimos 10 años, el S&P 500 rindió un 215 % acumulado y el STOXX solo un 115 %.2) Sin embargo, como también vimos en un episodio reciente de nuestro podcast Global Perspectives, creemos que el rendimiento superior de Europa, que coincidió con un aumento de la inflación y los tipos de interés, podría señalar a los inversores de que ahora es el momento de adoptar un enfoque más global con las carteras de renta variable.

Una nueva fórmula para la selección de valores en un contexto de tipos al alza...

Una razón para el optimismo respecto a la renta variable europea tiene que ver con los tipos. Cuando los tipos de interés son bajos (o se vuelven negativos, como sucedió en Europa a partir de 2014), los flujos monetarios a más largo plazo tienden a recibir valores actuales más altos. Sin embargo, a medida que aumentan los tipos, generalmente sucede lo contrario, ya que se otorga un mayor valor a las ganancias actuales o visibles que a las susceptibles de obtenerse en un futuro lejano.

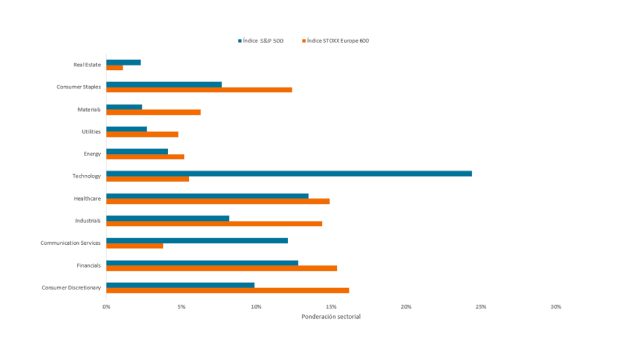

Como se muestra en el Gráfico 1, Europa tiene un porcentaje significativo de empresas con características de beneficios que recaen en el segundo grupo, incluidas las industriales (como defensa y manufacturas), atención sanitaria y finanzas. En Estados Unidos, la tecnología y otros sectores de rápido crecimiento representan una mayor cuota del mercado y, aunque las empresas más grandes generan amplios flujos monetarios a corto plazo, para la mayoría el crecimiento se pondera más a largo plazo.

Gráfico 1: Infraponderación de Europa en tecnología

La composición económica de la región podría ser una ventaja en un contexto de tipos de interés más altos.

Fuente: Bloomberg, a 10 de mayo de 2023.

Fuente: Bloomberg, a 10 de mayo de 2023.

Actualmente, los participantes del mercado están tratando de dilucidar qué ocurrirá ahora con los tipos. La mayoría de los principales bancos centrales llevan aproximadamente un año en un ciclo de endurecimiento monetario para combatir la inflación y los datos muestran que los tipos de interés más altos están teniendo algún efecto. En EE. UU., la inflación general cayó desde un máximo del 9,1 % en 2022 hasta el 4,9 % en abril de este año, mientras que en Europa descendió desde su máximo del 10,6 % el año pasado hasta el 7,0 %.3 En consecuencia, los mercados de futuros están descontando un recorte de tipos de la Reserva Federal (Fed) ya en julio.

Gráfico 2: Trayectoria del tipo de los fondos federales

Aunque históricamente la Fed cambia de rumbo con relativa rapidez una vez que ha alcanzado su tipo terminal de ciclo, dudamos de que eso ocurra en esta ocasión.

Fuente: Bloomberg, del 29 de enero de 1971 al 30 de mayo de 2023.

Fuente: Bloomberg, del 29 de enero de 1971 al 30 de mayo de 2023.

Históricamente, la Fed cambia de rumbo con relativa rapidez después de alcanzar su llamado "tipo terminal" durante un ciclo de endurecimiento, y en su reunión de mayo, los reguladores dieron a entender que podrían estar listos para pausar su ciclo de subidas de tipos (Gráfico 2). No obstante, somos escépticos a este respecto. Para empezar, gran parte del enfriamiento reciente de la inflación puede atribuirse a factores coyunturales, como el final de la política de COVID cero de China, que interrumpió temporalmente el flujo global de mercancías.

En segundo lugar, creemos que los grandes cambios que se están filtrando ahora en toda la economía global podrían mantener los precios altos durante más tiempo. Entre ellos destacan los mercados laborales próximos al pleno empleo, la relocalización y fragmentación de las cadenas de suministro globales, el fuerte aumento del gasto en defensa y una mayor carga legislativa en todos los sectores, todos ellos factores que elevan los costes más que reducirlos.

... y una desaceleración del crecimiento

Entre tanto, las subidas de tipos, junto con las recientes turbulencias bancarias, están afectando a los mercados de otro modo, provocando una desaceleración del crecimiento.

Durante el primer trimestre de 2023, la economía de EE. UU se expandió solo un 1,1 %, menos de la mitad de la tasa registrada en los tres meses anteriores. La Unión Europea registró un crecimiento negativo durante el cuarto trimestre de 2022 y estuvo en un tris de entrar en recesión después de crecer modestamente un 0,3 % de enero a marzo de este año (una recesión se define como dos trimestres consecutivos de crecimiento negativo del producto interior bruto).4

Aunque el mercado laboral de EE. UU. se mantiene fuerte (la tasa de desempleo se sitúa en mínimos de varias décadas), las empresas tecnológicas en particular han anunciado grandes rondas de despidos, lo que sugiere que el sector tecnológico, un motor importante de la economía estadounidense, puede estar entrando en una fase más madura de su ciclo de vida.

La ventaja de la valoración

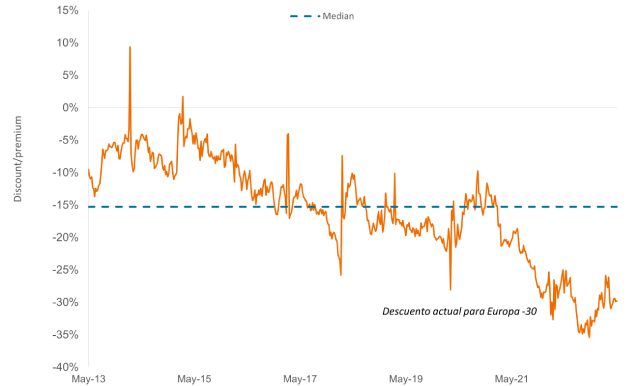

Dada la desaceleración del crecimiento económico, el precio que se paga por una acción se vuelve especialmente importante. Una vez más, la renta variable europea se ha situado en ventaja recientemente. El STOXX Europe 600 cotiza con aproximadamente un 10 % de descuento respecto al ratio precio-beneficios (PER) mediano durante la pasada década y más o menos dos veces su descuento típico con respecto al S&P 500 durante el mismo periodo (Gráfico 3).

Gráfico 3: PER adelantado del STOXX Europe 600 frente al S&P 500

Las acciones europeas cotizan con importantes descuentos respecto a las estadounidenses

Fuente: Bloomberg, del 10 de mayo de 2013 al 5 de mayo de 2023. El gráfico muestra el PER adelantado relativo del índice S&P 500 con respecto al índice STOXX Europe 600. Mediana = 15 %. El ratio precio-beneficio (PER) mide el precio de la acción en relación con los beneficios por acción de una o varias empresas de una cartera. Las rentabilidades pasadas no garantizan resultados futuros.

Estos niveles se encuentran entre los más atractivos que se han visto y contribuyen a limitar el riesgo de pérdida en un entorno macroeconómico complicado. Además, muchas empresas europeas están acostumbradas a operar en un contexto de crecimiento renqueante tras el prolongado estancamiento que sufre el continente, provocado por la crisis financiera mundial y otras crisis. (Durante sus ocho años como presidente del Banco Central Europeo, de 2011 a 2019, Mario Draghi nunca subió los tipos de interés). En consecuencia, muchas empresas europeas ahora son operadores eficientes en relación con sus competidores.

En general, creemos que la renta variable europea podría seguir alterando el manual de estrategia del mercado usado en el pasado. No obstante, como siempre, las valoraciones bajas no garantizan el éxito: las empresas siguen necesitando innovar y Europa aún se enfrenta a desafíos endémicos, como el envejecimiento demográfico y una pesada carga regulatoria. Así pues, animamos a los inversores a fijarse en empresas con atributos que consideramos esenciales para el entorno actual. entre ellos registrar un alto apalancamiento operativo (es decir, que una gran parte de los costes sean fijos, lo que hace más rentables los ingresos incrementales, algo especialmente beneficioso durante periodos inflacionarios) y tener un posicionamiento competitivo en bienes básicos o en áreas con fuertes desequilibrios entre oferta y demanda.

La Unión Europea, por ejemplo, es líder mundial en automatización industrial, cuya demanda podría aumentar exponencialmente a medida que la relocalización de las cadenas de suministro comprime los ya rígidos mercados laborales. Europa también alberga importantes industrias de materias primas y de defensa que podrían beneficiarse a medida que la transición hacia la energía verde presione con fuerza el suministro de materias primas y aumenten las tensiones geopolíticas. (El gasto militar mundial alcanzó un récord de 2,24 billones de dólares en 2022, registrando Europa el mayor aumento anual de gastos militares en los últimos 30 años.5)

Las empresas de estas áreas centradas en controlar los costes, al tiempo que invierten en innovación, son más proclives a poder controlar los precios y aportar visibilidad sobre los flujos de efectivo libres, todos ellos factores que podrían producir una ganancia para los inversores.

Información importante

Los valores de renta variable están sujetos a riesgos, incluido el riesgo de mercado. La rentabilidad fluctuará en función de la evolución del emisor, la política y la economía.

Los valores extranjeros están sujetos a riesgos adicionales, como las fluctuaciones monetarias, la incertidumbre política y económica, el aumento de la volatilidad, la menor liquidez y las diferentes normas financieras y de información, que son mayores en mercados emergentes.

1 Bloomberg, a 28 de abril de 2023.

2 Bloomberg, a 28 de abril de 2023.

3 Oficina de estadísticas laborales de EE. UU. Eurostat, a 10 de mayo de 2023. Datos basados en el Índice de Precios al Consumo de EE. UU. para todos los consumidores urbanos. Eurostat, a 10 de mayo de 2023. Los datos corresponden a la Zona Euro.

4Oficina de Análisis Económico, a 27 de abril de 2023; Eurostat a 28 de abril de 2023.

5 Stockholm International Peace Research Institute, “World military expenditure reaches new record high as European spending surges,” 24 de abril de 2023.

El índice S&P 500® refleja la rentabilidad de las acciones estadounidenses de gran capitalización y representa la rentabilidad del mercado general de renta variable de EE. UU.

El índice STOXX® Europe 600 representa empresas de pequeña, mediana y gran capitalización en 17 países de la región europea.

Endurecimiento cuantitativo (QT) es una política monetaria gubernamental que se utiliza ocasionalmente para reducir la oferta monetaria mediante la venta de valores del Estado o dejándolos vencer y retirándolos de sus saldos de efectivo.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

6 minutos de lectura

Aspectos destacados:

- La renta variable europea superó a la estadounidense durante los últimos periodos de uno y dos años, porque los altos tipos de interés mermaron el valor de los mercados de larga duración.

- Creemos que los cambios estructurales que atraviesa la economía mundial podrían contribuir a mantener altos la inflación y, por ende, los tipos durante más tiempo.

- De cara al futuro, los inversores podrían tener que adoptar un enfoque más global con las carteras de renta variable.

Perspectivas