Afrontar el cambiante entorno de la deuda de los mercados emergentes

Thomas Haugaard, gestor de carteras, analiza los cambios en el entorno de inversión de la deuda de mercados emergentes denominada en divisa fuerte y las ideas de inversión del equipo para abordar esta clase de activos ante una coyuntura mundial incierta.

12 minutos de lectura

Aspectos destacados:

- Las economías en desarrollo y emergentes están dando pasos hacia su recuperación de los shocks económicos de los últimos tres años, y nuestras previsiones analíticas muestran un ligero repunte de la solvencia crediticia general en el ámbito de la deuda de mercados emergentes denominada en divisa fuerte.

- La dispersión y los desajustes en el universo deuda de mercados emergentes en divisa fuerte siguen siendo elevados, lo que ofrece a los gestores activos la oportunidad de encontrar oportunidades idiosincrásicas de valor y diversificación con un entorno macroeconómico mundial incierto como telón de fondo.

- Es probable que los diferenciales se amplíen algo a corto plazo desde los niveles ligeramente ajustados actuales, pero la deuda de los mercados emergentes en divisa fuerte nos siguen pareciendo relativamente positivos en términos de carry, dinámica de crecimiento económico en relación con el resto del mundo, creciente margen para la relajación monetaria y la probabilidad, basada en precedentes históricos, de que el final del endurecimiento de la Fed sea un factor de impulso para los bonos de mercados emergentes en divisa fuerte, a menos que provoque una desaceleración más significativa de la economía estadounidense.

Los países en desarrollo siguen tratando de superar actualmente los efectos de los shocks económicos sin precedentes de los últimos tres años. Además de contribuir a la inflación, la covid-19 provocó desajustes en todo el mundo. El conflicto entre Ucrania y Rusia, que alimentó la subida de los precios de las materias primas y de los alimentos, afectó desproporcionadamente a los importadores de materias primas y a los países más pobres del universo de los mercados emergentes.[1] Mientras tanto, los efectos secundarios del contundente endurecimiento monetario estadounidense para controlar la inflación (incluida la fortaleza del dólar estadounidense, el aumento de los rendimientos de los bonos del Tesoro de EE. UU.), siguen figurando en las tensiones financieras que inquietan a varios países más débiles de los mercados emergentes que pagan deuda soberana denominada en divisa fuerte o que tratan de acceder a los mercados de capitales.[2]

Alta dispersión y desincronización

Un aspecto destacado de estos shocks es que su impacto de un país a otro ha sido todo menos uniforme. Esto se debe a factores como las diferencias demográficas, las distintas respuestas de política sanitaria a la covid-19, las diferentes políticas fiscales y financieras (algunos países reaccionaron con importantes medidas de estímulo fiscal, otros no), las distintas capacidades de adaptación y el impacto asimétrico de estos shocks en las economías en desarrollo más pobres.

Ahora tenemos un alto grado de dispersión o desajuste en toda la economía mundial. China es un buen ejemplo de ello. China rebajó los tipos de interés oficiales en 2022 y nuevamente en 2023, en un contexto de problemas en el comercio, la actividad industrial y el gasto de los consumidores, tras su dura política de «cero covid».[3] En 2023, a pesar de la anunciada reapertura de China, vimos cómo el país rebajaba su objetivo de crecimiento a su nivel más bajo de varias décadas de «alrededor del 5%» para 2023, e incluso ese objetivo podría no alcanzarse, según varios economistas.[4]

Esta dispersión históricamente alta también es evidente dentro del ámbito de los mercados emergentes si se observan las calificaciones de riesgo de crédito y los diferenciales de crédito entre los países emergentes. Existe una gran brecha entre los países de categoría de inversión (investment grade) —países sólidos desde el punto de vista financiero, como algunos de Oriente Próximo de mayor renta que se han beneficiado del aumento de los precios de las materias primas en los últimos años— y un grupo de países (mayor que en el pasado) en el componente soberano high yield que están en apuros o se enfrentan a importantes problemas de financiación. A 31 de agosto de 2023, los diferenciales de los soberanos investment grade se sitúan muy por debajo de sus medias a largo plazo, influidos en parte por los cambios en la composición del índice en los últimos años, mientras que los diferenciales de los soberanos high yield, a pesar de la fuerte reducción de los diferenciales en el rango de calificación CCC desde marzo de 2023, se mantienen por encima de las medias históricas.[5]

Desde el punto de vista de la inversión, como inversores en deuda de mercados emergentes en divisas fuertes, creemos que la respuesta prudente a este alto nivel actual de desincronización consiste en diversificarse entre los distintos tipos de estructuras económicas y respuestas de política económica, a medida que las economías transitan con suerte hacia una mayor estabilidad. Al menos desde nuestra perspectiva, la diversificación parece incluso más valiosa que en el pasado.

La consolidación fiscal es necesaria, pero los progresos son evidentes, a pesar de las estrictas restricciones sociales

El aumento de los niveles de deuda y el endurecimiento de las condiciones de financiación exterior han elevado la presión sobre muchos países emergentes y han dado lugar inevitablemente el escrutinio a sus balances primarios. La mayoría de los mercados emergentes siguen teniendo déficits fiscales superiores a las tendencias anteriores a la covid-19 y, por tanto, se requiere una cierta consolidación fiscal para volver a la situación anterior a la pandemia.[6] En particular, los problemas relacionados con la deuda han afectado a países como Zambia, Sri Lanka, Ghana, Pakistán, Túnez, Egipto, El Salvador, Kenia y Líbano. Bajo nuestro punto de vista, el riesgo de un contagio más amplio del grupo de países en dificultades a la clase de activos de deuda de los mercados emergentes en general es limitado. El ánimo ha mejorado gracias a las noticias constructivas sobre un acuerdo de reestructuración de la deuda entre los acreedores oficiales y Zambia, celebrado como un éxito de la iniciativa del Marco Común para el Tratamiento de la Deuda del G20, creada durante la pandemia para ayudar a agilizar las reestructuraciones de la deuda; la aprobación de un programa del Fondo Monetario Internacional (FMI) para Pakistán; y los avances en las reestructuraciones de la deuda local en Ghana y Sri Lanka. Aunque aún queda mucho camino por recorrer para recuperar el acceso a los mercados, los recientes avances suponen un buen augurio para los futuros procesos de reestructuración.

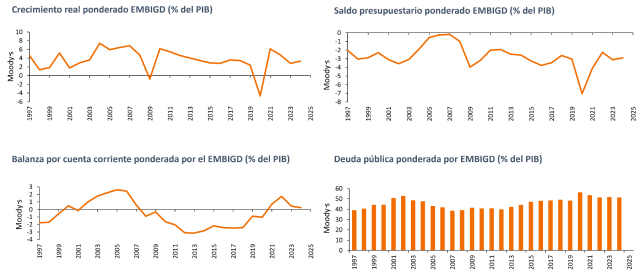

Mientras que la acumulación de deuda en China ha seguido marcando nuevos máximos, esto sesga el entorno de los mercados emergentes, donde efectivamente la deuda media en relación con el PIB sobre una base ponderada por el EMBI ha descendido desde el máximo registrado en 2020 (recuadro 1, gráfico 4).

Recuadro 1. El perfil de la deuda de los mercados emergentes ha mejorado

Fuente: Moody’s, JP Morgan, del 1 de enero de 1997 al 30 de junio de 2023. EMBIGD, el índice JP Morgan EMBI Global Diversified, realiza un seguimiento de los instrumentos líquidos de deuda de mercados emergentes en dólares estadounidenses a tipo fijo y variable emitidos por entidades soberanas y cuasisoberanas. No hay garantía de que las tendencias pasadas continúen o que las previsiones vayan a cumplirse.

Se espera que la calidad crediticia general mejore ligeramente

Aunque la desaceleración de la economía mundial (demanda exterior más débil) pesa sobre los mercados emergentes, nuestro modelo propio de calificación crediticia prospectiva apunta a una ligera mejora de la calidad crediticia general para el ámbito de la deuda de mercados emergentes en divisa fuerte, representado por el índice JP Morgan EMBI Global Diversified (EMBIGD).

Entre los principales aspectos positivos para ello se incluyen una dinámica de crecimiento de los mercados emergentes relativamente buena en general y amplias perspectivas de relajación monetaria. Nuestra hipótesis de referencia es que el diferencial de crecimiento económico entre los mercados emergentes y los desarrollados aumentará sustancialmente en 2024, dada la creciente disparidad en la dinámica de crecimiento mundial prevista.[7] Muchos países de los mercados emergentes también disponen de un amplio margen para la relajación de la política monetaria, debido al punto de partida más elevado de los tipos reales y a la mejora de la dinámica de la inflación.[8]

Diamantes en bruto: focos de oportunidades

Aunque los diferenciales en el segmento investment grade se sitúan muy por debajo de las medias a largo plazo, siguen existiendo focos de oportunidades (valor razonablemente atractivo), sobre todo en el segmento del high yield entre la deuda con calificación B y BB, pero cada caso es distinto. Las oportunidades específicas incluyen países que emprenden reformas a largo plazo, oportunidades de valor entre los soberanos que avanzan con éxito en la reestructuración de la deuda y oportunidades idiosincrásicas en países frontera más pequeños.

Europa del Este: entre los países en los que hemos venido invirtiendo a más largo plazo y en los que seguimos invirtiendo se encuentran los «casos de reformas» y los casos con algún tipo de ancla de política fiscal. Actualmente, una de las mayores ejemplos de reformas en los mercados emergentes es Uzbekistán. Uzbekistán ha pasado fundamentalmente de la nada al todo, de una dictadura autocrática hace algunos años a lo que se asemeja a una economía de transición, que ha adoptado reformas más favorables al mercado y está en camino de una estructura más orientada al mercado. Además, el país está relativamente poco endeudado y cuenta con grandes colchones externos (reservas sustanciales). También es un gran exportador de gas, cobre, oro y muchas cosas que el mundo necesita.

Asia: las economías de Asia suelen estar bien posicionadas de cara a la rivalidad entre EE. UU. y China, y la consiguiente reducción del riesgo de las cadenas de suministro en todo el mundo. Un ejemplo de buenas reformas en Asia ha sido Indonesia. El país se enfrenta a unas elecciones el año que viene, por lo que estaremos muy atentos. Hasta ahora, la continuidad es nuestro escenario de referencia, ya que la mayoría de los aspirantes a la presidencia están en cierto modo alineados con la agenda reformista del presidente saliente Jokowi. Las elecciones en Indonesia ya no son tan perturbadoras como en el pasado, y se sigue esperando que la economía figure entre las de mayor crecimiento de los mercados emergentes incluso en un año electoral.

En el resto de Asia, un país en el que invertimos desde hace tiempo es Mongolia. Situada en el patio trasero de China, Mongolia es rica en materias primas y su coste de extracción de estos recursos es bajo. El país también tiene políticas económicas razonablemente sólidas y buenas relaciones con organismos multilaterales como el Fondo Monetario Internacional (FMI).

África subsahariana: vemos diversas oportunidades en el África subsahariana. Los programas del FMI están básicamente sellados en la mayoría de estos países, después de que los costes de financiación hayan alcanzado niveles desagradables. La presencia del FMI introduce un cierto grado de tranquilidad en cuanto a la dirección de la política.

Entre los países que hemos visitado en viajes de investigación en el pasado y en los que hemos invertido durante muchos años figuran economías de alto crecimiento como Benín, Senegal y Costa de Marfil. Nos atraen los países que crecen con rapidez, porque un mayor crecimiento facilita mucho la consolidación fiscal, incluso en un entorno posterior a la covid-19 en el que las restricciones sociales se han endurecido a medida que la pobreza y las condiciones sociales generales han empeorado.

Estos tres países tienen ahora programas del FMI, por lo que cabe esperar que las políticas estén cambiando a mejor. Esto podría conducir a una reducción de los costes de financiación y a una normalización del acceso a los mercados. El FMI no solo ayuda con alivio financiero; ese dinero también viene con condicionalidades sobre cómo garantizar que un país tenga acceso al mercado, lo que apoya tener políticas relativamente buenas. Actualmente, las perspectivas para Costa de Marfil y Senegal son menos claras que las de Benín, dadas las próximas elecciones en estos dos países.

El futuro

El entorno del mercado mundial, la tolerancia al riesgo y la dinámica del crecimiento son algunos de los principales factores que influyen en la deuda de los mercados emergentes. Tras los temblores bancarios de principios de 2023, el apetito de riesgo ha mejorado en todo el mundo, ya que la economía estadounidense ha mostrado su capacidad resistencia, especialmente los mercados laborales, junto con avances en materia de inflación. Si observamos la subida de las rentabilidades de los bonos del Tesoro estadounidense desde marzo de 2023 y el grado de reducción de los diferenciales del EMBI (ajustado para el segmento distressed con calificación CCC e inferior), los mercados descuentan actualmente (a 31 de agosto de 2023) un aterrizaje suave o que no haya aterrizaje de la economía estadounidense.

Nuestra opinión sobre el contexto macroeconómico y las perspectivas no es tan favorable. El impulso económico de otras economías importantes ha empeorado: Alemania se encuentra en recesión técnica y la economía china se ha deteriorado. Esperamos que las autoridades chinas adopten políticas fiscales más selectivas para apoyar los balances, pero el desplome del mercado inmobiliario ha dañado la confianza. El elevado desempleo juvenil y la falta de voluntad de las familias para gastar sus ahorros también siguen siendo vientos en contra persistentes. En el ámbito de los mercados emergentes, esto pesará probablemente sobre los exportadores de materias primas a China.

Nuestra hipótesis de referencia es que el dólar estadounidense se mantendrá dentro de un rango, que China logrará salir adelante y que los mercados emergentes serán un punto relativamente positivo, con una aceleración del crecimiento en 2024, lo que permitirá una cierta consolidación fiscal y un valor selectivo de la deuda en divisas fuertes de los mercados emergentes.[9] Nuestra hipótesis es que es más probable que la aversión al riesgo, un factor importante para modelizar los diferenciales de crédito soberano, aumente en los próximos tres a seis meses, lo que implica una presión sobre los diferenciales del mercado en general en ese plazo. Teniendo esto en cuenta, somos partidarios de una estrategia más defensiva, desde el punto de vista del riesgo de crédito (beta), centrada en mantener el rendimiento/carry mediante posiciones sobreponderadas en ciertos emisores high yield.

A pesar de esto, creemos que los mayores rendimientos actuales de la deuda de mercados emergentes en divisa fuerte contribuirán a apuntalar el apoyo de los inversores especializados en los mercados emergentes. Entretanto, los avances en materia de inflación refuerzan nuestra convicción de que los rendimientos del Tesoro de EE. UU. podrían ser un factor de impulso para la clase de activos el próximo año. Normalmente, cuando la Fed deja de endurecer su política monetaria, la deuda de los mercados emergentes ha generado excelentes rentabilidades totales en los dos años siguientes.

—–

[1] En general, los países en desarrollo son vulnerables a la subida de los precios de los alimentos, los combustibles y los medicamentos. Más de la mitad de los países clasificados como en desarrollo son importadores de materias primas.

[2] El fortalecimiento del dólar estadounidense implica que los países que han emitido deuda denominada en dólares estadounidenses registran un aumento los reembolsos de su deuda en relación con el tamaño de sus respectivas economías.

[3] En agosto de 2023, el Banco Popular de China rebajó su tipo de interés preferente para préstamos a un año 10 puntos básicos (pb), hasta un mínimo histórico del 3,45%. Fuente: Trading Economics, Y Charts.

[4] Los datos publicados en el tercer trimestre de 2023 apuntan a un desvanecimiento del repunte de China tras la reapertura de su economía a finales de 2022. Nomura Holdings Inc., por ejemplo, ha revisado a la baja su previsión de crecimiento para China en 2023 al 4,6%. Fuente: Bloomberg, a 18 de agosto de 2023. De forma similar, los economistas de Morgan Stanley han revisado a la baja su previsión de crecimiento de China al 4,7% para 2023 y al 4,2% para 2024. Fuente: Morgan Stanley, 15 de septiembre de 2023.

[5] La composición del índice se refiere aquí a la composición del JP Morgan EMBIG Diversified. El Emerging Market Bond Index Global Diversified (EMBIGD) es un índice soberano de mercados emergentes denominado en dólares estadounidenses, ampliamente seguido y con una ponderación única (ponderaciones por país limitadas al 10%). CCC se refiere a los bonos con calificación de CCC por una agencia de calificación crediticia. Las calificaciones crediticias se refieren a la evaluación de una agencia de calificación crediticia en cuanto a la solvencia de la entidad que emite el bono, es decir, la capacidad de la entidad emisora para cumplir con sus obligaciones financieras, incluidos los pagos de sus bonos. Los bonos con calificación CCC se consideran especulativos, o sin categoría de inversión (non-investment grade).

[6] La consolidación fiscal describe la política gubernamental destinada a reducir los déficits y la acumulación de deuda. La consolidación fiscal es a menudo un acto de equilibrio que implica decisiones difíciles. Por un lado, una deuda elevada deja a los países expuestos a los shocks de los tipos de interés, limita su capacidad para responder a futuras perturbaciones y reduce el potencial de crecimiento a largo plazo. Por otro lado, reducir los déficits recortando el gasto o aumentando los ingresos puede, y suele, obstaculizar el crecimiento.

[7] El Fondo Monetario Internacional, en su último informe Perspectivas económicas mundiales (de 25 de julio de 2023), prevé que el crecimiento de las economías avanzadas se ralentizará del 2,7% en 2022 al 1,5% en 2023 y al 1,4% en 2024. Por el contrario, se espera que las economías emergentes y en desarrollo crezcan un 4,0% en 2023 —en sintonía con la cifra del 4% para 2022— y aumenten hasta el 4,1% en 2024. También es importante recordar que el universo de inversión de los mercados emergentes incluye países frontera con tasas de crecimiento de un dígito medio-alto. Históricamente, la mejora del diferencial entre los mercados emergentes/los mercados desarrollados ha apuntado a una mayor rentabilidad relativa. La mejora de los diferenciales de crecimiento de los mercados emergentes/mercados desarrollados también sugiere la probabilidad de un escenario de flujos de inversión más favorables en 2024.

[8] Las recientes rebajas de los tipos de interés oficiales en China, Brasil, Chile y Costa Rica apuntan a la perspectiva de un ciclo de relajación más amplio en los mercados emergentes en los próximos meses. La dirección de los tipos de interés oficiales en los mercados emergentes —algunos mantienen los tipos y otros los relajan— está empezando a divergir de la de los principales países desarrollados, donde los tipos mantienen un sesgo constante al alza.

[9] El modelo de recesión de S&P Global Ratings Economics implica que la probabilidad de que empiece una recesión en los próximos 12 meses se ha moderado desde principios de 2023, pero sigue siendo elevada, del 30%-35%. Fuente: S&P Global Ratings, «Economic Research: U.S. Business Cycle Barometer: Recession Risk Still Elevated Amid Uncertain Growth Prospects», 20 de septiembre de 2023. El factor principal en la evolución de la probabilidad de recesión en el modelo de S&P es la curva de tipos invertida de EE. UU., que, según S&P, ha predicho siete de las últimas siete recesiones.

Información importante:

Beta mide la volatilidad de un valor o cartera en relación con un índice. Menos de 1 significa menor volatilidad que el índice; más de 1, mayor volatilidad.

El Índice Global JP Morgan Emerging Markets Bond (EMBI Global) sigue la rentabilidad total de los instrumentos de deuda externa negociados en los mercados emergentes.

Los valores del Tesoro de EE. UU son obligaciones de deuda directa emitidas por el Gobierno estadounidense. Con la deuda pública, el inversor es acreedor del Gobierno. Las letras del Tesoro y la deuda pública de EE. UU. están garantizados por la plena fe y solvencia del Gobierno de Estados Unidos; por lo general se considera que no presentan riesgo de crédito y suelen tener rendimientos más bajos que otros valores.

Los bonos high yield o «bonos basura»conllevan un mayor riesgo de impago y volatilidad de precios, y pueden sufrir fluctuaciones de precios repentinas y bruscas.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

12 minutos de lectura

Aspectos destacados:

- Las economías en desarrollo y emergentes están dando pasos hacia su recuperación de los shocks económicos de los últimos tres años, y nuestras previsiones analíticas muestran un ligero repunte de la solvencia crediticia general en el ámbito de la deuda de mercados emergentes denominada en divisa fuerte.

- La dispersión y los desajustes en el universo deuda de mercados emergentes en divisa fuerte siguen siendo elevados, lo que ofrece a los gestores activos la oportunidad de encontrar oportunidades idiosincrásicas de valor y diversificación con un entorno macroeconómico mundial incierto como telón de fondo.

- Es probable que los diferenciales se amplíen algo a corto plazo desde los niveles ligeramente ajustados actuales, pero la deuda de los mercados emergentes en divisa fuerte nos siguen pareciendo relativamente positivos en términos de carry, dinámica de crecimiento económico en relación con el resto del mundo, creciente margen para la relajación monetaria y la probabilidad, basada en precedentes históricos, de que el final del endurecimiento de la Fed sea un factor de impulso para los bonos de mercados emergentes en divisa fuerte, a menos que provoque una desaceleración más significativa de la economía estadounidense.