Aspectos destacados:

- Los mercados financieros han hecho frente a una gran volatilidad en lo que va de 2025, impulsados por la escalada de las tensiones comerciales mundiales, las incertidumbres legislativas y el temor a una posible ralentización de la economía estadounidense.

- Tras un período inicial de pánico a raíz de los anuncios de aranceles por parte de EE. UU., los mercados se han recuperado tras la suspensión temporal de los aranceles y ciertos avances en las conversaciones entre EE.UU. y China.

- La perspectiva de una mayor incertidumbre en los mercados ha hecho que muchos inversores busquen mejorar la diversificación de sus carteras. Las inversiones alternativas ofrecen a los inversores una sólida vía de diversificación, presentando oportunidades para aprovechar la volatilidad del mercado a través de estrategias como la rentabilidad absoluta de la renta variable, aumentando el potencial de ganancias constantes en diversas condiciones de mercado.

Los mercados financieros han lidiado con una fuerte volatilidad en lo que va de 2025. Han aumentado los temores acerca de las relaciones comerciales mundiales y la agitación legislativa, la ralentización de la economía estadounidense tras un largo periodo de dominio y por la preocupación de que las valoraciones del sector tecnológico estadounidense puedan estar sobrevaloradas.

Esto fue especialmente grave en abril, tras el anuncio de los aranceles que pretendía imponer el presidente estadounidense Trump, lo que provocó fuertes ventas masivas a escala mundial, ante el mayor temor a los aranceles de represalia y al aumento del riesgo de recesión mundial.

Afortunadamente, los mercados encontraron un punto de apoyo, recuperándose gracias a las esperanzas de que pueda evitarse una guerra comercial mundial total después de que EE. UU. diera marcha atrás, suspendiendo inicialmente los aranceles durante 90 días. Más recientemente, hemos visto avances en las conversaciones entre EE. UU. y China, pero la falta de claridad sobre el entorno económico y de inversión sigue alimentando las perturbaciones. Este aumento de la incertidumbre se ha reflejado en el VIX, que alcanzó su nivel más alto desde el inicio de la crisis de la covid-19.

¿La incertidumbre forma parte del recorrido?

La ortodoxia de los mercados financieros sostiene que la volatilidad y la incertidumbre son solo una parte del camino para los inversores. Estrategias como «comprar en las caídas» (en las que los inversores compran activos durante las caídas con la esperanza de que el precio repunte), y «60/40» (una estrategia multiactivos que consiste en asignar el 60% de su cartera a renta variable y el 40% a renta fija) han sido una opción sólida para los inversores desde principios de siglo.

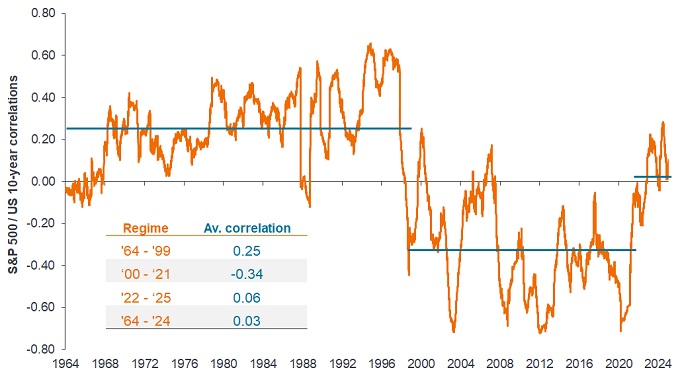

Dado el período persistente de correlación negativa entre la renta variable y la renta fija, mantener una cartera diversificada simple de estas dos clases de activos ha permitido mitigar en cierto modo la volatilidad. Pero es fácil olvidar que en las décadas anteriores hubo un largo período en el que los mercados de renta variable y de renta fija tuvieron una correlación positiva, es decir, los precios de la renta variable y de la renta fija se movieron en el mismo sentido a la vez (gráfico 1).

Gráfico 1. Los bonos no siempre son un factor de diversificación natural de la renta variable

Fuente: Bloomberg, análisis de Janus Henderson Investors, del 31 de enero de 1964 a 31 de enero de 2025. Correlación en períodos móviles de 12 meses según datos mensuales. La rentabilidad histórica no predice las rentabilidades futuras.

Atrás quedaron los días en que la marea subía levantando todos los barcos

Evidentemente, las condiciones actuales del mercado distan mucho del entorno y el marco que definieron la era posterior a la crisis financiera. La fortaleza de los mercados de renta variable, en particular el estadounidense, hizo que fuera un período muy fructífero para que los inversores añadieran riesgo a sus carteras, en lugar de centrarse en gestionar la exposición y la diversificación. Un marco de tipos de interés «prácticamente nulos» garantizó que las empresas pudieran asumir y gestionar grandes tramos de deuda para financiar inversiones, fusiones y adquisiciones (y dividendos). Del mismo modo, los consumidores recurrieron en gran medida al crédito para financiar sus compras, en lugar de optar por acumular ahorros a lo largo del tiempo.

Esto propició un período en el que tanto la producción económica como la demanda de los consumidores crecieron, y los precios de las acciones subieron en general, con menos distinción entre empresas bien gestionadas con buenos productos, y empresas poco competitivas que se apoyaban mucho en el crédito barato. Sin embargo, tras el ciclo inflacionista más reciente, en el que subieron los precios de productos esenciales como los alimentos y la calefacción, y los bancos centrales de todo el mundo optaron por endurecer la política monetaria, hemos empezado a ver una mayor dispersión en la cotización de las acciones.

El argumento es que a medida que volvemos a un período más normalizado de inflación y tipos de interés, los inversores deberían considerar qué otras opciones pueden utilizar para mejorar la diversificación de sus carteras, teniendo más en cuenta la selección de valores y, potencialmente, «suavizando el trayecto».

Mirar más allá de los activos tradicionales

En tiempos de alta volatilidad y de mayor incertidumbre geopolítica y comercial, creemos que es importante hacer hincapié en las oportunidades de diversificación de la cartera en el espacio de los alternativos. Nos centramos especialmente en la rentabilidad absoluta de la renta variable, gracias a las mejores perspectivas de negociación cuando los mercados bursátiles experimentan una dispersión más normalizada en la fijación de precios. Este escenario es una bendición para las estrategias consolidadas en la gestión activa o en el análisis fundamental a fondo, ya que les allana el camino para mostrar sus capacidades de selección de valores, en particular para aquellas estrategias que pueden capitalizar tanto el lado largo como el corto.

De cara al futuro, prevemos un descenso gradual de los tipos de interés, aunque con la posibilidad de que las incertidumbres sobre el comercio lleven a los bancos centrales a intervenir una vez más mientras intentan gestionar los distintos mandatos de estabilidad de precios o empleo. Creemos que los responsables políticos de los países occidentales están decididos a abandonar definitivamente la era de los préstamos baratos, preparando el terreno para un entorno más persistente de dispersión racional entre los precios de los activos.

Mientras hablamos de la mejora general del entorno para la selección de valores de renta variable (stock picking), debe situarse en su contexto frente a las incertidumbres y la volatilidad más actuales del mercado. Creemos que una estrategia orientada a obtener rentabilidades reales constantes, con independencia de las tendencias del mercado, y equipada para producir resultados positivos incluso en las recesiones, puede desempeñar un papel importante para ayudar a navegar por las impredecibles aguas financieras actuales.

Inversiones alternativas: una inversión que no se incluye entre las clases de activos tradicionales, como acciones, bonos o liquidez, como bienes inmobiliarios o infraestructuras, hedge funds, estrategias long/short (o de rentabilidad absoluta), materias primas, capital riesgo(private equity), arte, derivados o criptomonedas.

Correlación/correlación negativa: la correlación indica en qué medida los movimientos de precios de dos variables (p. ej.: la rentabilidad de la renta variable o del fondo) evolucionan una en función de la otra. Una correlación de +1,0 significa que la dirección en que se mueven ambas variables está estrechamente ligada. Una cifra cercana a cero sugiere una relación baja o inexistente entre las dos variables. Si la correlación es inferior a cero, implica que se mueven en direcciones opuestas en respuesta a los mismos factores, es decir, la correlación es negativa.

Diversificación: un modo de repartir el riesgo mediante la combinación de distintos tipos de activos/clases de activos en una cartera, al presuponer que estos activos se comportarán de un modo distinto en cada situación. Los activos con una baja correlación deberían brindar la máxima diversificación.

Dividendo: pago discrecional variable que realiza una empresa a sus accionistas.

Inflación: tasa a la que aumentan los precios de los bienes y servicios en una economía. El índice de precios al consumo (IPC) y el índice de precios minoristas (RPI) son dos indicadores habituales.

Dispersión de existencias: Cuánto difieren las rentabilidades de cada variable (p. ej. acciones de un índice de referencia) de la rentabilidad media del índice de referencia.

Selección de valores (stock picking)/expertos en selección de valores (stock picking): las estrategias de selección de valores son aquellas que se basan en la calidad de su visión o análisis para identificar correctamente aquellas acciones que están mejor posicionadas para obtener una rentabilidad superior a la de un índice genérico o de referencia.

Aranceles: impuesto o arancel aplicado por un gobierno a los bienes importados de otros países.

VIX Index: desarrollado por CBOE, es un barómetro ampliamente utilizado para medir la incertidumbre del mercado, que ofrece una indicador de la volatilidad esperada a 30 días en el mercado bursátil estadounidense.

Volatilidad: el ritmo y la medida en que sube o baja el precio de una cartera, un título o un índice de mercado. Si el precio sube y baja con grandes movimientos, tiene una alta volatilidad. Si el precio se mueve más lentamente y en menor medida, tiene menor volatilidad. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.