Aspectos destacados:

- Como demuestra la senda de flexibilización del Banco de Inglaterra a la zaga del Banco Central Europeo, los mercados europeos ofrecen a los inversores la oportunidad de ajustar su duración en función de las condiciones locales, como la inflación y las expectativas políticas.

- Con la inflación todavía elevada en ciertas jurisdicciones y el impacto final de los aranceles en los precios y el crecimiento económico desconocido, creemos que los inversores deberían aprovechar los rendimientos atractivos a lo largo del extremo corto de las curvas de deuda soberana.

- La emisión de crédito europeo ejemplifica la naturaleza global de esta clase de activos y ofrece a los inversores locales (e internacionales) el potencial de descubrir atractivas oportunidades de valor relativo.

Varían las opiniones sobre la situación actual de la economía global y, en consecuencia, sobre la solidez del sector empresarial. ¿Se ha vencido a la inflación? ¿Se está prolongando el ciclo? ¿O es que los efectos dominó de los aranceles aún no se han notado, lo que implica que una recesión podría estar al acecho en el horizonte? El hecho de que una gama tan amplia de escenarios parezca plausible indica que ha pasado el momento de que los inversores se hagan una sola pregunta. En nuestra opinión, para los inversores en renta fija, una gama dispersa de resultados económicos debe tomarse como un acontecimiento positivo.

Comenzando con el inicio de la pandemia de COVID-19 y a través de la ola de inflación generacional, muchas economías importantes, y por lo tanto las respuestas políticas, se movieron al unísono. Esta sincronización se ha roto posteriormente. En su lugar, ha vuelto el statu quo de los bancos centrales que adaptaban las recetas de política a las condiciones locales. Este cambio continuo debería resultar propicio para los inversores en bonos, ya que los variados componentes de duración y crédito de la clase de activos pueden ofrecer valor a una cartera en fases claramente diferentes del ciclo económico.

Marchando a su propia melodía

Ante las innumercados emergentesrables incertidumbres que se ciernen sobre la economía mundial, creemos que los inversores deberían dar prioridad a la diversificación. En lugar de simplemente aumentar la asignación a renta fija de una cartera con el fin de protegerse frente a activos inherentemente más volátiles, los inversores también pueden tratar de optimizar la diversificación dentro de una asignación de bonos. A diferencia de gran parte de los últimos cinco años, el entorno actual es propicio para que tanto un segmento de duración como un segmento de crédito puedan generar rentabilidades no correlacionadas, dependiendo de en qué fase del ciclo económico y monetario se apliquen.

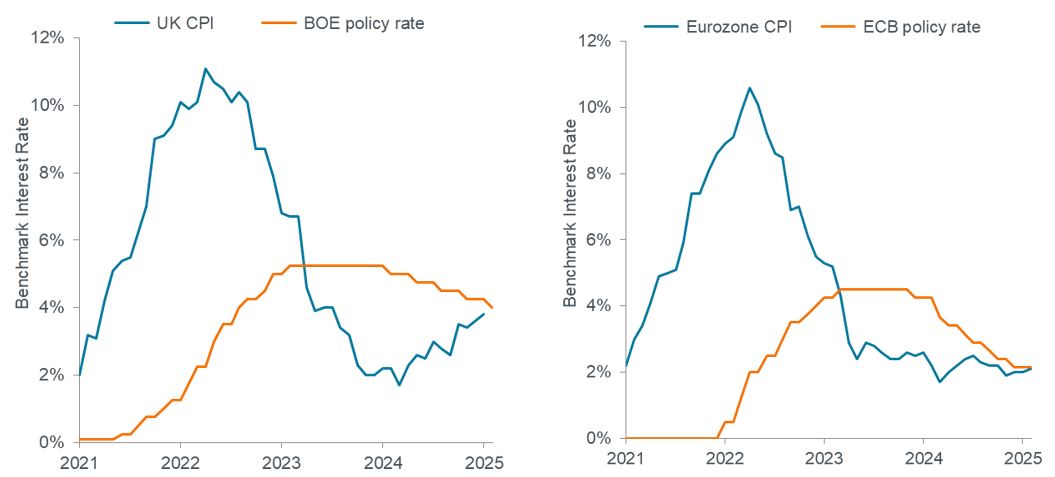

La evidencia de esta divergencia se puede encontrar sin aventurarse más allá de las costas de Europa. Ante un enfriamiento de la economía a medida que se desvanecían los estímulos de la era de la pandemia, el Banco Central Europeo (BCE) inició recortes de tasas a mediados de 2024. Para los inversores que aumentaron la duración dentro de la zona euro, la posterior reducción de 235 puntos básicos (pb) representó un nivel lucrativo de apreciación del capital en bonos a corto y mediano plazo cuyos rendimientos asociados demostraron en gran medida no correlacionados con las acciones globales.1

Por el contrario, frente a la persistente inflación, que recientemente ha subido hacia el 4,0%, el Banco de Inglaterra (BOE) fue más cauteloso al recortar las tasas. Eso está cambiando lentamente, ya que ahora ha reducido la tasa oficial en 125 puntos básicos, hasta el 4,00%. Su decisión más reciente probablemercados emergentesnte no fue fácil: pese a que los precios al consumo se mantuvieron muy por encima del nivel preferente del Banco de Inglaterra, el banco central probablemercados emergentesnte estaba alarmado por el incómodo repunte del desempleo.

Gráfico 1: Inflación y tipos oficiales del Reino Unido y la zona euro

La evidencia de que los bancos centrales establecen su política de manera localizada se ve en la respuesta del Banco de Inglaterra más rápidamente que el BCE a la inflación de la era de la pandemia, mientras que este último banco fue más rápido en relajar la política cuando los precios disminuyeron.

Fuente: Bloomberg, Janus Henderson Investors, a 31 de agosto de 2025.

Con el riesgo de inflación pendiendo sobre los precios de los bonos, los inversores abordarían correctamente la exposición a duración del Reino Unido con un mayor sentido de precaución. Pero con los rendimientos en el extremo delantero de la curva soberana del Reino Unido en niveles atractivos (el Gilt a 2 años actualmente se encuentra justo por debajo del 4.0%), los inversores tienen el potencial de ganar suficiente carry sin asumir el riesgo de tipos de interés adicional que vendría con la exposición a vencimientos a más largo plazo en un entorno aún inflacionario.

Valorar el estilo de gestión de Europa

El letargo económico que ha obligado a bajar los tipos en la zona euro y a reanudar la reactivación en el Reino Unido también es terreno abonado para descubrir oportunidades de crédito corporativo. A diferencia de los mercados globales de renta variable, dominados por los valores de gran capitalización estadounidenses, los bonos corporativos no necesitan un fuerte crecimiento de los beneficios ni exposición a tendencias seculares de alto perfil para funcionar bien. En cambio, los inversores en bonos priorizan los flujos de efectivo/liquidez constantes y el uso juicioso del apalancamiento que engendran ratios de cobertura estables. Estas son a menudo las tarjetas de presentación de muchas empresas europeas gestionadas de forma conservadora.

Muy pocos pronostican una recesión en Europa, y es probable que deba algún elogio al BCE por haberse adelantado a la curva cuando inició su ciclo de rebaja de tipos el año pasado. A pesar de su siniestra reputación, algunos La inflación puede ser buena para las finanzas corporativas. Tiende a alinearse con el crecimiento económico y puede permitir a las empresas aumentar modestamente los precios, lo que, a su vez, fortalece los ratios de cobertura. La inflación en la eurozona se ha mantenido bastante estable, situándose en el 2,1% en agosto, y las expectativas parecen ancladas en niveles similares. Y aunque el reciente repunte de la inflación en el Reino Unido merece mucha atención, el Banco de Inglaterra sin duda también está observando los datos, y las publicaciones de futuros/contratos de futuro invariablemente ayudarán a determinar cuántos recortes adicionales implementa el banco central durante la segunda mitad del año.

Un mercado de crédito local sorprendentemente global

Sin embargo, la estabilidad del escenario económico para las emisiones europeas es solo una parte de la historia. A pesar de representar solo un tercio del índice global de bonos corporativos, el continente, y el Reino Unido, ejemplifican cuán globalizados se han vuelto los mercados de bonos. El crecimiento positivo, aunque no espectacular, ha limitado la amenaza de caída de las ventas y la compresión de los márgenes pone a los emisores europeos en riesgo de rebajas de calificación. Y dado que las emisiones proceden de diversos sectores, como industriales, financieros y consumo, los inversores pueden reforzar la diversificación buscando emisiones de calidad expuestas a diferentes segmentos de la economía de la región.

Sin embargo, el mercado de crédito europeo es más que un conjunto de emisores europeos. Como reflejo del carácter global de la clase de activos, empresas de todo el mundo emiten bonos en el continente y en el Reino Unido. Las razones son innumerables: a las empresas les gusta aumentar la liquidez diversificando su base de inversores, reconocen que muchos inversores en bonos exhiben un sesgo nacional y buscan valores cotizados en los mercados locales, y a menudo las empresas buscan hacer coincidir sus obligaciones de deuda con las regiones y monedas donde generan ingresos.

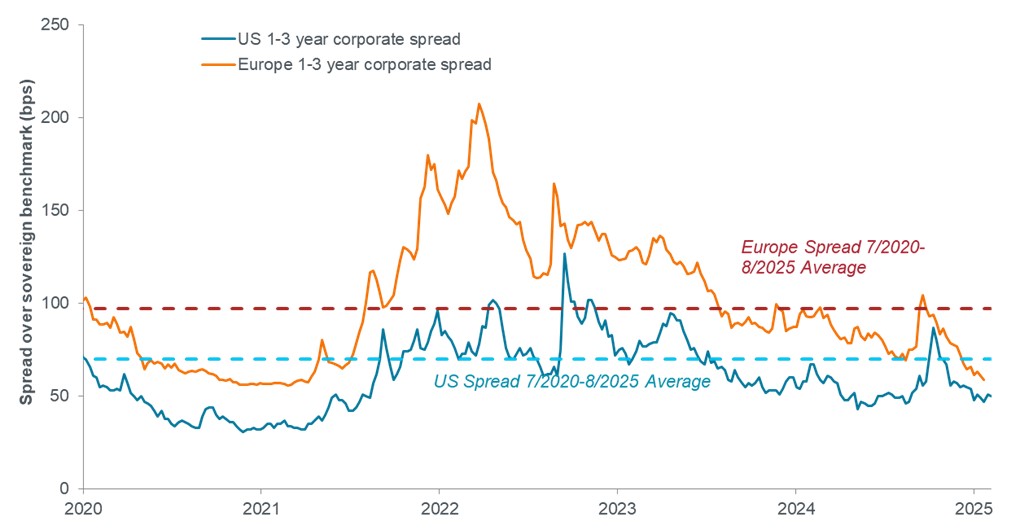

Gráfico 2: Diferenciales de los bonos corporativos europeos y estadounidenses a corto plazo

La deuda corporativa europea con grado de inversión tiende a cotizar a una prima superior a la de sus homólogas estadounidenses, lo que puede dar lugar a atractivas oportunidades de valor relativo para una calidad crediticia similar o para emisores específicos.

Fuente: Janus Henderson, a 31 de agosto de 2025. Nota: Basado en EE.UU. en el Bloomberg 1-3-Year Corporate Index y Europa en el Bloomberg Pan-European Aggregate Corporate 1-3-Year Index.

La emisión de deuda entre jurisdicciones puede dar lugar a variaciones de precios para los valores de una empresa en particular (o la calificación crediticia) y, por lo tanto, crear oportunidades de valor relativo para los inversores en renta fija. Por ejemplo, empresas estadounidenses como McDonald's suelen emitir bonos en los mercados europeos, debido al tamaño de sus operaciones en la región. En muchos casos, el eurobono puede tener un descuento con respecto a un valor similar cotizado en los EE. UU.

Un crédito emitido por una empresa europea en un mercado extranjero también puede presentar precios diferentes. En otro ejemplo, dado el enfoque de los inversores australianos en los factores ambientales, sociales y de gobierno corporativo (ESG), junto con el sesgo nacional antes mencionado, los bonos emitidos en ese país por la alemana Volkswagen pueden cotizar con descuento con respecto a los de características similares emitidos en Europa.

El tipo de riesgo adecuado en una asignación diversificada

Como demuestra la que probablemente fue la difícil decisión del Banco de Inglaterra de rebajar los tipos, muchas economías no están completamente fuera de peligro. Las trayectorias de crecimiento divergentes permiten a los inversores obtener riesgo de crédito o de duración cuando las condiciones lo ameritan, mientras que al mismo tiempo son conscientes de la diversificación que probablemente se necesite en una economía aún incierta.

Con la inflación, el crecimiento y la política variables transfronterizas, los mercados de bonos europeos ofrecen una oportunidad única para construir carteras con precisión. La gestión activa de las exposiciones globales a tipos y crédito debería permitir a los inversores perseguir rentabilidades constantes, gestionando el riesgo de forma selectiva y reflexiva.

1Correlación basada en los cambios diarios de los precios durante el último año entre el MSCI World Index y el Bloomberg Pan-European Aggregate 1-3 Year Total Return Index.

Información importante

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de bonos es volátil. A medida que aumentan los tipos de interés, los precios de los bonos suelen bajar y viceversa. La devolución del capital no está garantizada y los precios pueden disminuir si un emisor no realiza los pagos a tiempo o si su solidez crediticia se debilita. Política monetaria se refiere a las políticas de un banco central, destinadas a influir en el nivel de inflación y crecimiento de una economía. Incluye el control de los tipos de interés y la oferta monetaria.

Carry es la renta adicional que se obtiene por mantener un valor mejor remunerado en relación con otro.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

La prima/el descuento indican si un valor cotiza actualmente por encima (con prima) o por debajo (con descuento) de su valor liquidativo. El Índice de Sharpe mide el rendimiento ajustado al riesgo utilizando el exceso de rendimiento frente a la tasa "libre de riesgo" y la volatilidad de esos rendimientos. Un ratio más elevado significa un mejor rendimiento por unidad de riesgo.

Los valores de deuda soberana están sujetos al riesgo adicional de que, en determinadas circunstancias políticas, diplomáticas, sociales o económicas, algunos países en desarrollo que emiten títulos de deuda de menor calidad puedan ser incapaces o no estar dispuestos a realizar los pagos de capital o intereses a su vencimiento.

La volatilidad mide el riesgo utilizando la dispersión de los rendimientos de una inversión determinada. La curva de tipos representa los rendimientos (tipos de interés) de los bonos con una misma calidad crediticia, pero con diferentes fechas de vencimiento. Los bonos con vencimientos a más largo plazo suelen tener mayores rendimientos.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.