Los datos que hay que vigilar mientras los mercados mundiales divergen

Adam Hetts, responsable mundial de activos múltiples, considera que la política monetaria -y los resultados de los mercados- divergen de una región a otra a medida que las autoridades ajustan la política monetaria para reflejar la inflación y el crecimiento nacionales.

9 minutos de lectura

Aspectos destacados:

- Tras un periodo de prescripciones políticas relativamente uniformes, las regiones del mundo están adaptando cada vez más sus planteamientos a sus circunstancias económicas particulares.

- El repunte de los bonos a finales de año desmiente la realidad de que muchas regiones aún se enfrentan a una inflación persistente. Es probable que algunos bancos centrales acaben retrasando los recortes de tipos, mientras que otros que ya afrontan una debilidad económica podrían verse obligados a actuar antes.

- Dadas las divergentes perspectivas y valoraciones económicas, los inversores deben discernir qué clases de activos, sectores y niveles de exposición a los tipos de interés reflejan suficientemente los riesgos y oportunidades actuales -y futuros-.

El dato de enero del índice de precios al consumo (IPC) de EE.UU., más elevado de lo previsto, confirmó las recientes dudas de la Reserva Federal (Fed) en su lucha contra la inflación. También proporcionó otro ejemplo de los caminos divergentes de las principales economías con respecto a la gestión de la inflación y la posible ingeniería de un aterrizaje suave. Tras un largo periodo en el que los mercados mundiales se han movido en gran medida al unísono – en el que la macroeconomía parecía llevar la voz cantante –, creemos que la economía mundial ha llegado a un punto en el que tanto las perspectivas económicas como la rentabilidad de las distintas clases de activos se dispersarán, impulsadas más por factores idiosincrásicos y menos por fuerzas uniformes.

Para entender qué factores pueden influir en la política futura – y, por tanto, en los mercados – destacamos varias series de datos que conviene seguir de cerca en los próximos meses. Y lo que es más importante, explicamos lo que podrían significar para los inversores las distintas trayectorias de estos factores macroeconómicos.

A medida que se desarrollen los acontecimientos económicos, los inversores tendrán que reconocer qué clases de activos están ya plenamente valoradas y cuáles presentan oportunidades si los datos les son favorables. Estas observaciones se basan en las opiniones de nuestros equipos Multi-Asset y Solutions sobre cómo los inversores podrían posicionar sus asignaciones en esta coyuntura crítica.

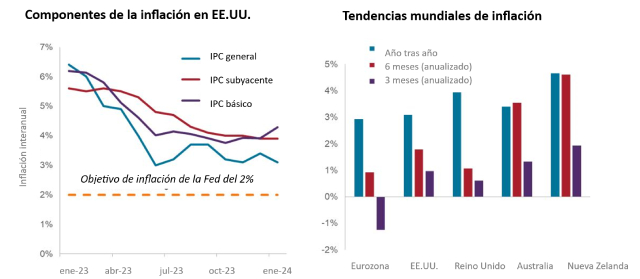

Inflación: Todavía no

La pregunta inmediata tras la última reunión de la Reserva Federal fue: ¿qué otros "avances continuos" necesita ver el banco central antes de iniciar recortes de tipos? La inflación general cayó del 9,1% interanual al 3,1% en enero, y el ritmo de cambio es aún más pronunciado a tres y seis meses vista. Pero como la inflación subyacente (sin alimentos ni energía) se mantiene en el 3,9%, la Reserva Federal probablemente se vea en apuros para iniciar recortes en su reunión de marzo. Por otra parte, la llamada inflación "subyacente" (es decir, los servicios básicos, excluidos la energía y la vivienda) subió al 4,3% interanual. La persistente inflación de los servicios – debida en parte a la presión salarial al alza – compensa con creces la contribución de los bienes al IPC, que entra en territorio deflacionista.

Fuente: Bloomberg, a 16 de febrero de 2024.

Fuente: Bloomberg, a 16 de febrero de 2024.

Según los datos del IPC anualizado a tres y seis meses, Estados Unidos se encuentra en medio del pelotón en la batalla contra la inflación. Las tendencias en otras regiones ilustran cómo la política que se había estado moviendo al unísono probablemente tendrá que desacoplarse. Por ejemplo, en la eurozona la inflación está cayendo en picado, no debido a una política particularmente eficaz, sino a un estancamiento de la economía. Mientras tanto, los precios todavía incómodamente altos en Australia y Nueva Zelanda podrían posponer cualquier plan de relajación.

Cuanto más tiempo se mantengan los tipos de interés restrictivos, mayores serán las probabilidades de que el prolongado periodo de política monetaria restrictiva merme el crecimiento económico, lo que acabaría pesando sobre los beneficios empresariales. Por este motivo, creemos que la probabilidad de un aterrizaje suave se ha reducido en cierta medida. Por el contrario, los recortes prematuros, parafraseando al presidente de la Fed, Jerome Powell, podrían provocar que la inflación se estabilizara por encima del objetivo de política preferido. Esto no solo supone un riesgo para los bonos, sino que también distorsionaría los patrones de consumo a medida que los hogares y las empresas se adaptan a un régimen de mayor inflación y podría convertirse en un lastre para los márgenes de las empresas.

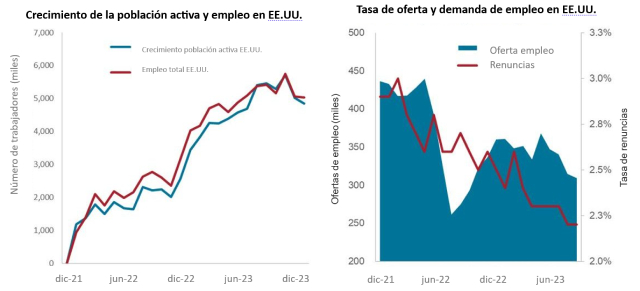

Empleo: ¿Fuerza contra fuerza en EE.UU.?

Detrás de la resistencia del consumo estadounidense hay un mercado laboral robusto, con una tasa de desempleo que se mantiene por debajo del 4,0% desde hace casi dos años. Esta constancia se debe a que el número de personas que se reincorporan a la población activa desde finales de 2021 casi iguala al de puestos de trabajo creados. Aunque se trata de una señal de fortaleza económica, creemos que la Fed querrá ver algunos solicitantes de empleo frustrados más -lo que se traducirá en una tasa de desempleo más alta- antes de plantearse ofrecer algo más que una retórica dovish.

Fuente: Bloomberg, a 16 de febrero de 2024.

Fuente: Bloomberg, a 16 de febrero de 2024.

A pesar de la baja tasa de desempleo y el fuerte crecimiento de las nóminas, otros indicadores apuntan a un enfriamiento del mercado laboral. El meteórico crecimiento salarial durante la reapertura pospandémica se debió en parte a un nivel histórico de ofertas de empleo. Éstas han caído una cuarta parte desde su máximo. Del mismo modo, el porcentaje de trabajadores lo bastante confiados como para renunciar está muy lejos del máximo histórico registrado en 2022.

No es sorprendente que las regiones que luchan por frenar los precios también tengan tasas de desempleo relativamente bajas, ya que la competencia por la mano de obra alimenta la inflación impulsada por los salarios. Entre ellas se encuentran el Reino Unido, Australia y Nueva Zelanda. En la eurozona, aunque sigue siendo baja en términos históricos, el desempleo ha aumentado en los principales países, lo que se refleja en la debilidad de las ventas minoristas.

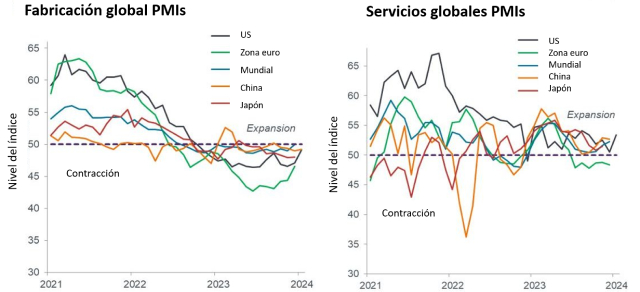

Índices de directores de compras (PMI): los servicios aguantan

El histórico ciclo de endurecimiento está pesando sobre la industria manufacturera mundial y otros segmentos de la economía sensibles a los tipos de interés. Con la excepción de la eurozona, los servicios han resistido mejor. Si los servicios consiguen mantenerse en territorio de expansión mientras la inflación continúa su senda descendente, podría lograrse un esquivo aterrizaje suave.

Que esto ocurra o no dependerá de cuál de las dos escuelas de pensamiento se imponga. Muchos economistas sugieren que el consumidor estadounidense, baluarte del crecimiento mundial, está menos expuesto a las oscilaciones de los tipos de interés que en el pasado. Otros sostienen que los desfases notoriamente largos y variables de la política restrictiva inevitablemente afectarán al consumo, especialmente cuando el apoyo de la era de la pandemia se haya agotado y ciertos indicadores de empleo apunten a un debilitamiento.

Fuente: Bloomberg, a 16 de febrero de 2024.

Fuente: Bloomberg, a 16 de febrero de 2024.

Si los índices PMI del sector servicios empiezan a ponerse amarillos, cabe esperar que el consumo haga lo propio en las regiones en las que predomina este segmento de la economía. En consecuencia, los sectores más expuestos al ciclo podrían verse afectados. Al mismo tiempo, la posible ralentización de la inflación impulsada por los salarios que probablemente acompañaría al debilitamiento de los servicios podría dar a los bancos centrales cobertura para recortar los tipos, amortiguando la desaceleración económica y proporcionando alivio a los bonos.

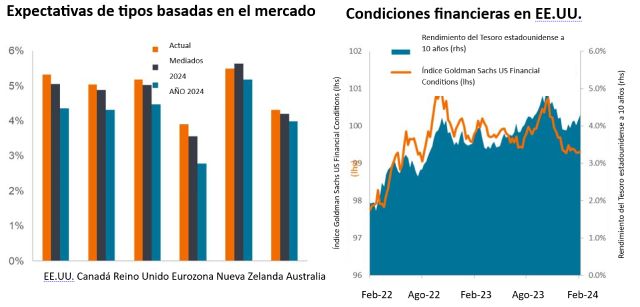

Todos los ojos puestos en los tipos

El entusiasmo por una avalancha de recortes de tipos en 2024 se ha reducido a medida que el mercado reconoce lo que los bancos centrales vienen afirmando desde hace tiempo: Conseguir que la inflación pase del 3,0% al 2,0% será mucho más difícil que llevarla del 9,0% al 3,0%. Es cierto que los tipos en la mayoría de las regiones han alcanzado su máximo del ciclo, y el próximo movimiento será sin duda a la baja. Aun así, es probable que el calendario y el ritmo varíen de una zona geográfica a otra, ya que las autoridades intentarán prescribir políticas adaptadas a sus condiciones particulares.

Dado que el tipo de interés de los préstamos a un día debería ser aproximadamente igual a la inflación, no hay mucha justificación para que los tipos de interés oficiales de muchos mercados desarrollados se sitúen entre el 4,0% y el 5,0%. Las regiones con economías resistentes -como Estados Unidos, donde se espera que el crecimiento del producto interior bruto sea del 1,6% en 2024- probablemente se permitan el lujo de esperar, con la esperanza de que la inflación impulsada por la demanda siga sucumbiendo a un mayor coste del capital. Otros, como la eurozona, podrían verse obligados a actuar antes, sobre todo porque se prevé que la economía del bloque coquetee con un crecimiento del 0,0% en los próximos trimestres.

Fuente: Bloomberg, a 14 de febrero de 2024.

Fuente: Bloomberg, a 14 de febrero de 2024.

En Estados Unidos, el repunte de finales de año no ayudó a los responsables políticos, ya que el descenso de los rendimientos de los bonos y la subida de las acciones contribuyeron a relajar las condiciones financieras. Dado que el mercado ya ha relajado implícitamente las condiciones, la Reserva Federal tendría dificultades para justificar una serie de recortes de tipos, salvo que se produjera un acontecimiento imprevisto, como una crisis geopolítica.

Renta variable: Más variada de lo que parece

Puede parecer incongruente hablar de varios índices bursátiles mundiales en niveles récord, o cerca de ellos, tras un ciclo de endurecimiento histórico. Esto se debe a que los mercados están dominados por unos pocos valores estadounidenses de gran capitalización y centrados en la tecnología. Cuando se aíslan, las valoraciones entre regiones, sectores y estilos son más dispersas, y muchas parecen muy descontadas. La tarea de los inversores consiste en identificar qué segmentos del mercado reflejan un equilibrio aceptable entre la realidad económica, el potencial de crecimiento a largo plazo y el valor razonable.

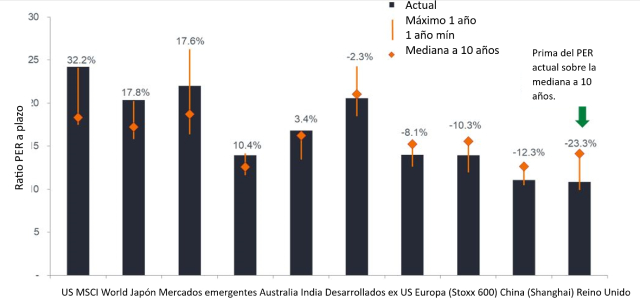

Valoración de las acciones por regiones

Fuente: Bloomberg, a 14 de febrero de 2024. Nota: Las rentabilidades pasadas no predicen rentabilidades futuras.

Fuente: Bloomberg, a 14 de febrero de 2024. Nota: Las rentabilidades pasadas no predicen rentabilidades futuras.

Aunque muy por encima de las valoraciones históricas, las acciones estadounidenses están apalancadas en potentes temas seculares como la inteligencia artificial (IA), la computación en nube y la innovación en salud. Estos segmentos podrían resistir bien en una economía más débil de lo previsto. Sin embargo, incluso dentro de EE.UU., existe una dispersión considerable en las valoraciones, ya que tanto las acciones de valor como las de mediana capitalización cotizan mucho más cerca de las normas históricas. Estos segmentos podrían estar bien posicionados en caso de que un retraso en los recortes de tipos suponga un viento en contra para los valores de crecimiento.

A escala mundial, Europa parece barata, al igual que China continental. Las malas noticias están muy presentes en la primera, pero esto puede pasar por alto la presencia mundial de las empresas europeas, que podría compensar la debilidad nacional. Las valoraciones chinas reflejan un sector inmobiliario nacional moribundo y un exceso de deuda, pero la naturaleza del gobierno implica que no se pueden descartar estímulos adicionales potentes. A nivel sectorial, la energía y los materiales mundiales parecen baratos, como cabría esperar en un entorno de ciclo tardío. Pero también lo están los segmentos tradicionalmente defensivos, como los servicios públicos y los bienes de consumo básico.

Bonos: ¿Cuál es su precio?

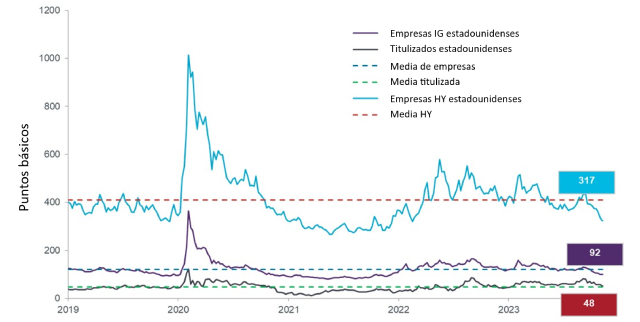

Dentro de la renta fija, creemos que es primordial ajustar la duración para reflejar adecuadamente las perspectivas de inflación y crecimiento de una región. El reciente repunte de los rendimientos puede presentar oportunidades en países que pronto podrían verse obligados a bajar los tipos. Otros países que aún tratan de ganar terreno a la inflación podrían ver presionados al alza los rendimientos a más corto plazo a medida que los inversores se ajustan a esa posibilidad.

Las asignaciones crediticias merecen consideración, ya que los distintos segmentos están valorando una serie de resultados económicos. Basándose en la diferencia entre sus rendimientos y los de su referencia libre de riesgo, el crédito titulizado parece reflejar un entorno económico más débil que los créditos corporativos. En los niveles actuales, los diferenciales corporativos ofrecerían poco colchón para absorber un aumento de los rendimientos a lo largo de ciertos segmentos de la curva, un escenario que no puede descartarse dados los anteriores errores del mercado al anticipar la caída de los tipos.

Diferenciales del mercado de renta fija estadounidense

Fuente: Bloomberg, a 14 de febrero de 2024.

Fuente: Bloomberg, a 14 de febrero de 2024.

Pero la calidad también importa. Muchos emisores de alta calidad aprovecharon la época de tipos extremadamente bajos para ampliar su perfil de vencimientos hasta bien entrado el futuro. Por el contrario, las empresas con una exposición más cíclica y una mayor carga de deuda fueron incapaces de capitalizar el apetito de los inversores, dejándolas potencialmente expuestas a un evento de liquidez en caso de que el crecimiento económico sorprendiera a la baja.

Un punto básico (p.b.) equivale a 1/100 de un punto porcentual. 1 p.b. = 0,01 %. 100 p.b. = 1 %.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

El ratio precio-beneficio (PER) mide el precio de la acción en relación con los beneficios por acción de una o varias empresas de una cartera.

El índice de gerentes de compras (PMI) es un índice de la dirección predominante de las tendencias económicas en los sectores manufacturero y de servicios, basado en una encuesta a empresas del sector privado.

Endurecimiento cuantitativo (QT) es una política monetaria gubernamental que se utiliza ocasionalmente para reducir la oferta monetaria mediante la venta de valores del Estado o dejándolos vencer y retirándolos de sus saldos de efectivo.

La curva de tipos representa los rendimientos (tipo de interés) de los bonos con una misma calidad crediticia, pero con diferentes fechas de vencimiento. Los bonos con vencimientos más lejanos suelen tener mayores rendimientos.

Colchón de rendimiento se define como el rendimiento de un valor dividido entre su duración. Es un enfoque común que ve los rendimientos de los bonos como un colchón que protege a los inversores de renta fija frente a los posibles perjuicios del riesgo de duración. El colchón de rendimiento podría ayudar a mitigar las pérdidas derivadas de una depreciación de los bonos si los rendimientos suben.

Información importante

Los valores de renta variable están sujetos a riesgos, incluido el riesgo de mercado. Las rentabilidades fluctuarán en respuesta a acontecimientos políticos, económicos y relacionados con los emisores.

Los valores de renta fija están sujetos a riesgos de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos suelen bajar, y viceversa. La rentabilidad del principal no está garantizada y los precios pueden bajar si un emisor no efectúa puntualmente los pagos o su solidez crediticia se debilita.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

9 minutos de lectura

Aspectos destacados:

- Tras un periodo de prescripciones políticas relativamente uniformes, las regiones del mundo están adaptando cada vez más sus planteamientos a sus circunstancias económicas particulares.

- El repunte de los bonos a finales de año desmiente la realidad de que muchas regiones aún se enfrentan a una inflación persistente. Es probable que algunos bancos centrales acaben retrasando los recortes de tipos, mientras que otros que ya afrontan una debilidad económica podrían verse obligados a actuar antes.

- Dadas las divergentes perspectivas y valoraciones económicas, los inversores deben discernir qué clases de activos, sectores y niveles de exposición a los tipos de interés reflejan suficientemente los riesgos y oportunidades actuales -y futuros-.