Aspectos destacados:

- Los rendimientos se han disparado en las últimas semanas, pero esto se debe más a un aumento de los rendimientos reales que a un cambio en las expectativas de inflación.

- Este aumento de los rendimientos reales se explica aparentemente por una revisión de la oferta de bonos que contribuye a una mayor prima a plazo.

- El ajuste de los rendimientos ha creado algunas oportunidades convincentes en renta fija, y a situarse los rendimientos reales en niveles históricamente restrictivos que probablemente frenen la economía, creemos que el riesgo/remuneración se está inclinando a favor de los bonos y contra los activos de riesgo.

El rendimiento de los bonos del Tesoro estadounidense a 10 años alcanzó el 4,8% en la primera semana de octubre, el nivel más alto desde 2007. El revés sufrido en los mercados de bonos ha sido contagioso, ya que la renta variable se depreció y los diferenciales de crédito se ampliaron en respuesta a la escalada de los tipos de interés. Para los inversores de renta fija, la perspectiva de que los bonos del Tesoro estadounidense con vencimiento más lejano puedan generar un tercer año de rendimientos negativos (algo que nunca ha ocurrido en la historia) se ha vuelto incómodamente real.

¿Qué significa esto, en pocas palabras?

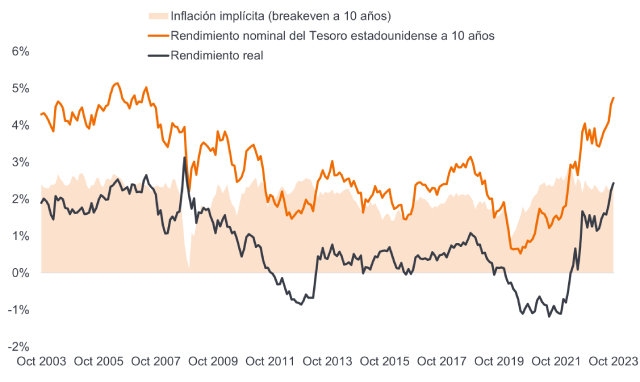

La palabra clave aquí es "real". Durante gran parte de los últimos dos años, la inflación ha sido el factor que ha condicionado los mercados de renta fija. No obstante, la inflación subyacente tocó techo en Estados Unidos hace un año y en Europa a principios de este año. La inflación general de precios al consumo se ha desplomado y la inflación subyacente está disminuyendo gradualmente, acercándose al objetivo de la Reserva Federal (Fed) de EE.UU.; no obstante, los datos dispares en la publicación del IPC del país correspondiente a septiembre mostraron que la trayectoria a la baja de la inflación puede ser desigual. Las expectativas de inflación están bajo control, como indica el Gráfico 1. Lo que se ha disparado han sido los rendimientos reales.

Gráfico 1: Los rendimientos reales están impulsando los nominales

Fuente: Bloomberg, rendimiento nominal del Tesoro estadounidense a 10 años, rendimiento de los valores protegidos contra la inflación (TIPS) del Tesoro a 10 años (rendimiento real). La tasa de equilibrio a 10 años mide la inflación esperada, es decir, lo que los participantes del mercado esperan que sea la inflación media en los próximos 10 años.

Se obtiene restando el rendimiento de los TIPS de los rendimientos nominales de los bonos del mismo vencimiento. 31 de octubre de 2003 al 6 de octubre de 2023. Los rendimientos pueden variar con el tiempo y no están garantizados.

¿Qué son los rendimientos reales?

Podemos definir los rendimientos reales como la rentabilidad anualizada que cabe esperar que obtenga un inversor de renta fija tras descontar la inflación. Son importantes porque suelen dar una idea de las expectativas de crecimiento económico y política monetaria futuros. Los rendimientos reales se volvieron negativos cuando los inversores se inquietaron por la economía y la política monetaria era extremadamente laxa. Luego se volvieron positivos, a medida que la economía se saneaba.

Los rendimientos a más largo plazo vienen determinados por una combinación de:

- La trayectoria adelantada de los tipos de interés oficiales. Por esa razón, el mercado presta mucha atención a las previsiones del banco central para orientarse sobre la probable dirección de los tipos oficiales. Las recientes expectativas del mercado sobre inminentes recortes de tipos han virado hacia el mantra de “más altos durante más tiempo”. También ha ido aumentando el tipo oficial de equilibrio o neutral tras una reevaluación similar del mismo.

- Prima a plazo Básicamente se trata de la compensación extra que el bonista desea percibir por asumir el riesgo de prestar durante periodos más largos. Esta prima varía una función de la inflación, la incertidumbre y la dinámica de la oferta/demanda. La prima a plazo no es directamente observable, pero los modelos que la estiman, como el desarrollado por economistas de la Fed de Nueva York, conocido como modelo ACM, sugieren que ha ido aumentando recientemente.1

¿Qué ha impulsado los rendimientos reales?

Hay una serie de factores que parecen haber impulsado los rendimientos reales.

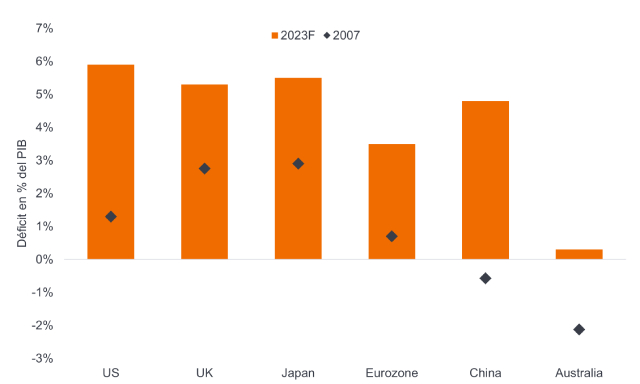

En primer lugar, existe un nuevo interés en la oferta de bonos. No hace tanto tiempo, los postulantes de la Teoría Monetaria Moderna sugerían que los gobiernos podrían imprimir dinero y gastar con desenfreno porque la inflación podría controlarse fácilmente. El reciente episodio inflacionario parece haber enviado al garete esa teoría. Siendo justos, la política fiscal fue decisiva para ayudar al mundo a recuperarse rápidamente de la pandemia. Sin embargo, con razón surgen dudas sobre por qué los gobiernos aún se encuentran en números rojos de manera extrema. El gobierno de Estados Unidos va camino de endeudarse más en 2023 que en 2022. La última previsión es que el déficit de Estados Unidos en 2023 alcance el 5,8% del PIB (7% si excluimos la reducción de los desembolsos asociados con la revocación de la condonación de préstamos a estudiantes). Para una economía de pleno empleo, esto es un gasto fiscal temerario y está contribuyendo al aumento de la oferta de bonos del Tesoro. Pero Estados Unidos dista mucho de ser el único en esta situación, como muestra el Gráfico 2.

Gráfico 2: Los déficits presupuestarios del gobierno son mucho mayores que antes de la crisis financiera mundial

Fuente: Bloomberg, déficit presupuestario del gobierno medido como % del producto interior bruto (PIB) Las cifras de 2023 son previsiones que representan una combinación de contribuidores privados en Bloomberg. Últimas cifras disponibles a 30 de septiembre de 2023. No hay garantía de que las tendencias pasadas continúen o que las previsiones vayan a cumplirse.

En segundo lugar, este alto volumen de oferta se produce en un momento en que los bancos centrales han pasado de ser compradores de bonos insensibles a los precios (expansión cuantitativa) a vendedores insensibles a los precios (endurecimiento cuantitativo). Por lo tanto, el mercado está buscando el próximo comprador marginal.

En tercer lugar, la confianza de que los tipos bajen (la expectativa que produjo una curva de tipos profundamente invertida) se ha ido esfumando. Esto no sólo se debe la creencia de que puede ser difícil lograr nuevos descensos de la inflación, sino también al temor de que podría no haber una ruta viable que lleve a la austeridad fiscal en todo el G20.

En cuarto lugar, nos hallamos en una etapa incierta. Los datos económicos dispares (por ejemplo, buenos datos de empleo que contrastan con un crecimiento más débil de los préstamos y un aumento de la morosidad en tarjetas de crédito) implican que al mercado le está costando determinar el rumbo general de la economía y la probable trayectoria de la política monetaria. Incluso el entusiasmo en torno a la inteligencia artificial está empañando el panorama en un contexto en que los agentes económicos tratan de comprender sus efectos en la productividad y el empleo. La volatilidad de los tipos refleja el proceso de un mercado para intentar encontrar un equilibrio.

Hoy día los rendimientos presentan una oportunidad

En conjunto, el aumento de los rendimientos no es una buena noticia para los actuales titulares de bonos de interés fijo. Aún así, no debemos perder de vista que el reajuste de los rendimientos ha restablecido el atractivo de esta clase de activos. Hoy día los rendimientos se encuentran en niveles que nos parecen convincentes. Por ejemplo, el valor razonable de los bonos del Tesoro estadounidense a 10 años, basado en relaciones históricas a largo plazo, es del 4,25%- 4,5% (la suma de la inflación esperada, la prima a plazo y los tipos oficiales a largo plazo). Ahora se sitúa en el 4,7%.2 La volatilidad sigue siendo elevada y es muy posible que se produzcan nuevos excesos, pero los inversores a largo plazo probablemente tomen nota del valor en los mercados actuales.

Los bonos también salen ganando comparado con la renta variable. Hoy en día, un inversor puede lograr un rendimiento medio del 6,6 % en bonos corporativos de crédito global (investment grade) estadounidenses con calificación BBB, frente a una rentabilidad del 5,1 % de la renta variable estadounidense, como refleja el S&P 500.3

Los inversores de bonos disponen de diversas opciones. Los bonos con vencimiento más próximo ofrecen rendimientos atractivos, una probabilidad muy alta de obtener rentabilidades totales positivas y una volatilidad limitada ahora que los bancos centrales se acercan a máximos en sus tipos oficiales. Por su parte, el reajuste de los rendimientos implica que los bonos a más largo plazo podrían ofrecer a los inversores pacientes la oportunidad de captar tanto rentas como plusvalías si los rendimientos comienzan a retroceder.

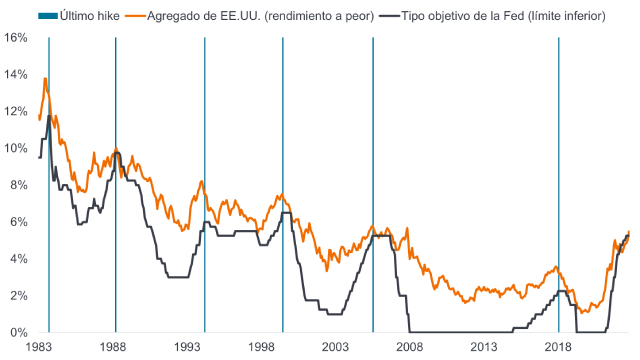

Los mayores rendimientos reales también plantan la semilla de su propio colapso. Los rendimientos reales, situados en el 2,5%, son históricamente restrictivos y, dado que aún no se notan los efectos retardados de la política monetaria, es probable que contribuyan a una desaceleración económica y a un giro de política de los bancos centrales contrario a un mayor endurecimiento. Lo hemos dicho antes, pero merece la pena reiterarlo. Los bonos de crédito global suelen comportarse bien (los rendimientos bajan, los precios suben) tras la última subida de tipos en cualquier ciclo de tipos específico.

Gráfico 3: La última subida de tipos suele favorecer a los bonos de crédito global

Fuente: Bloomberg, Bloomberg US Aggregate Index Yield to Worst, tipo objetivo de fondos federales de EE. UU. (límite inferior). 31 de enero de 1983 al 5 de octubre de 2023. "Yield to worst" es el rendimiento más bajo que puede alcanzar un bono (índice) siempre que el emisor (o emisores) no incurra en impago; tiene en cuenta características especiales como las opciones de compra (que confieren al emisor el derecho de rescatar el bono en una fecha determinada). El Bloomberg U.S. Aggregate Index es un índice que mide la rentabilidad de los bonos investment grade de tipo fijo de EE. UU. Los rendimientos pueden variar con el tiempo y no están garantizados.

Estamos viviendo un cambio de régimen para los responsables de política monetaria. La crisis financiera mundial desató una era de dinero fácil implacable, que deprimió los rendimientos reales con vencimiento lejano ytambién avivó la inflación, definiendo los límites de una política prudente. Al exigir los inversores una mayor compensación por este ajuste, el valor ha resurgido, y los bonos deberían comenzar a desempeñar su papel tradicional como fuente atractiva de diversificación de la cartera.

1Fuente: Los economistas actuales y anteriores de la Fed de Nueva York, Tobias Adrian, Richard K. Crump y Emanuel Moench, desarrollaron un modelo estadístico para describir la evolución conjunta de los rendimientos del Tesoro y las primas a plazo en distintos periodos y vencimientos, conocido como modelo ACM.

2Fuente: Bloomberg, rendimiento genérico del Tesoro estadounidense a 10 años, 6 de octubre de 2023.

3Fuente: ICE BofA US BBB Corporate Index (yield to worst), rendimiento de los beneficios del S&P500 (recíproco del ratio precio/beneficio), 6 de octubre de 2023.

El ICE BofA BBB US Corporate Indexhace un seguimiento de la rentabilidad de la deuda corporativa de crédito global denominada en USD emitida al público en el mercado nacional y con calificación desde BBB1 hasta BBB3 inclusive.

El S&P 500® Index refleja la rentabilidad de las acciones estadounidenses de gran capitalización y representa la rentabilidad del mercado general de renta variable de EE. UU.

Anualizado: Expresar un tipo de interés o rentabilidad de una inversión como un tipo anual.

Calificaciones crediticias: Puntuación otorgada por una agencia de calificación crediticia como S&P Global Ratings, Moody's y Fitch sobre la solvencia crediticia de un prestatario. Riesgo de crédito: riesgo de que un deudor incumpla sus obligaciones contractuales con los inversores, al no hacer los pagos de la deuda requeridos.

Impago: el incumplimiento por un deudor (como un emisor de bonos) de su obligación de pagar intereses o reembolsar el importe original prestado al vencimiento.

Diversificación: Un modo de repartir el riesgo combinando distintos tipos de activos /clases de activos en una cartera. Se basa en la hipótesis de que los precios de los distintos activos se comportarán de un modo distinto en una determinada situación. Los activos con una baja correlación deberían brindar la máxima diversificación. Duración: La sensibilidad de un bono o una cartera de renta fija a los cambios en los tipos de interés. Cuanto mayor es la cifra, más sensible es a variaciones de los tipos de interés. Apostar por una duración larga se refiere a aumentar la duración media de una cartera.

Política fiscal: política relacionada con impuestos, deudas y gasto de los gobiernos. Política de un gobierno relacionada con la fijación de los tipos impositivos y los niveles de gasto. Es independiente de la política monetaria, que normalmente corre a cargo de un banco central. La austeridad fiscal consiste en subir impuestos o recortar el gasto para tratar de reducir la deuda pública. La expansión fiscal (o «estímulo») consiste en aumentar el gasto público o reducir los impuestos. Crisis financiera mundial: La crisis financiera de 2007-2009 se refiere al periodo de tensión extrema que vivieron los mercados financieros y el sistema bancario global entre 2007 y principios de 2009. Precipitó una grave recesión y la posterior era de política monetaria laxa.

Producto Interior Bruto (PIB): El valor de todos los bienes y servicios terminados producidos por un país, dentro de un periodo de tiempo específico (generalmente trimestral o anual). Se puede utilizar para medir el tamaño y la tasa de crecimiento de una economía.

G20: El Grupo de los 20 está formado por 19 naciones soberanas más la Unión Africana y la Unión Europea, que representan alrededor del 85% del producto interno bruto mundial.

Inflación: tasa de variación anual de los precios, normalmente expresada como porcentaje. El índice de precios al consumo (IPC) mide la variación media de los precios a lo largo del tiempo que pagan los consumidores urbanos por una cesta de bienes y servicios de consumo del mercado.

Investment grade: bono emitido normalmente por gobiernos o empresas de los que se considera que tienen un riesgo relativamente bajo de impago de su deuda. La mayor calidad de estos bonos se refleja en su mayor calificación de crédito.

Indicador principal: un dato o conjunto de datos económicos que pueden ayudar a proporcionar una señal temprana del punto en el que nos encontramos en un ciclo económico.

Política monetaria: las políticas de un banco central orientadas a influir en el nivel de inflación y crecimiento de una economía. Incluye el control de las tasas de interés y la oferta de dinero. La flexibilización se refiere a un banco central que aumenta la oferta de dinero y reduce los costos de endeudamiento. El ajuste se refiere a la actividad del banco central destinada a frenar la inflación y desacelerar el crecimiento de la economía subiendo los tipos de interés y reduciendo la oferta de dinero. La política restrictiva es aquella en la que se endurece la política.

Tipo neutral: El tipo de interés al cual la economía ni estimula ni restringe el crecimiento económico.

Recesión: Una caída importante de la actividad económica que dura más que unos pocos meses. Un «aterrizaje suave» es una desaceleración del crecimiento económico que evita una recesión.

Un «aterrizaje duro» es una recesión profunda.

Valores del Tesoro valores de deuda emitidos por el Gobierno de Estados Unidos. Una letra del Tesoro se emite por 12 meses o menos, mientras que un bono del Tesoro se emite por más tiempo.

Volatilidad: el ritmo y la medida en que sube o baja el precio de una cartera, un título o un índice de mercado. Rendimiento: el nivel de rentas de un valor, expresado normalmente como tipo porcentual. El rendimiento del Tesoro a 10 años es el tipo de interés que ofrecen los bonos del Tesoro estadounidense con vencimiento a 10 años desde la fecha de compra.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.