Chart to Watch: Massimizzare il reddito per unità di rischio a fronte di tassi "più alti più a lungo"

Negli ultimi anni, indici di riferimento come il Bloomberg Global Aggregate Index (Global Agg) e il Bloomberg US Aggregate Bond Index (US Agg) sono diventati, per così dire, monodimensionali: con una ponderazione concentrata su settori caratterizzati da una duration più lunga e da spread più bassi, presentano un'esposizione sproporzionata al rischio di tasso d'interesse, o di duration. E a differenza di molti settori del credito cartolarizzato, questi benchmark catturano un reddito da spread creditizio molto limitato rispetto alla loro duration.

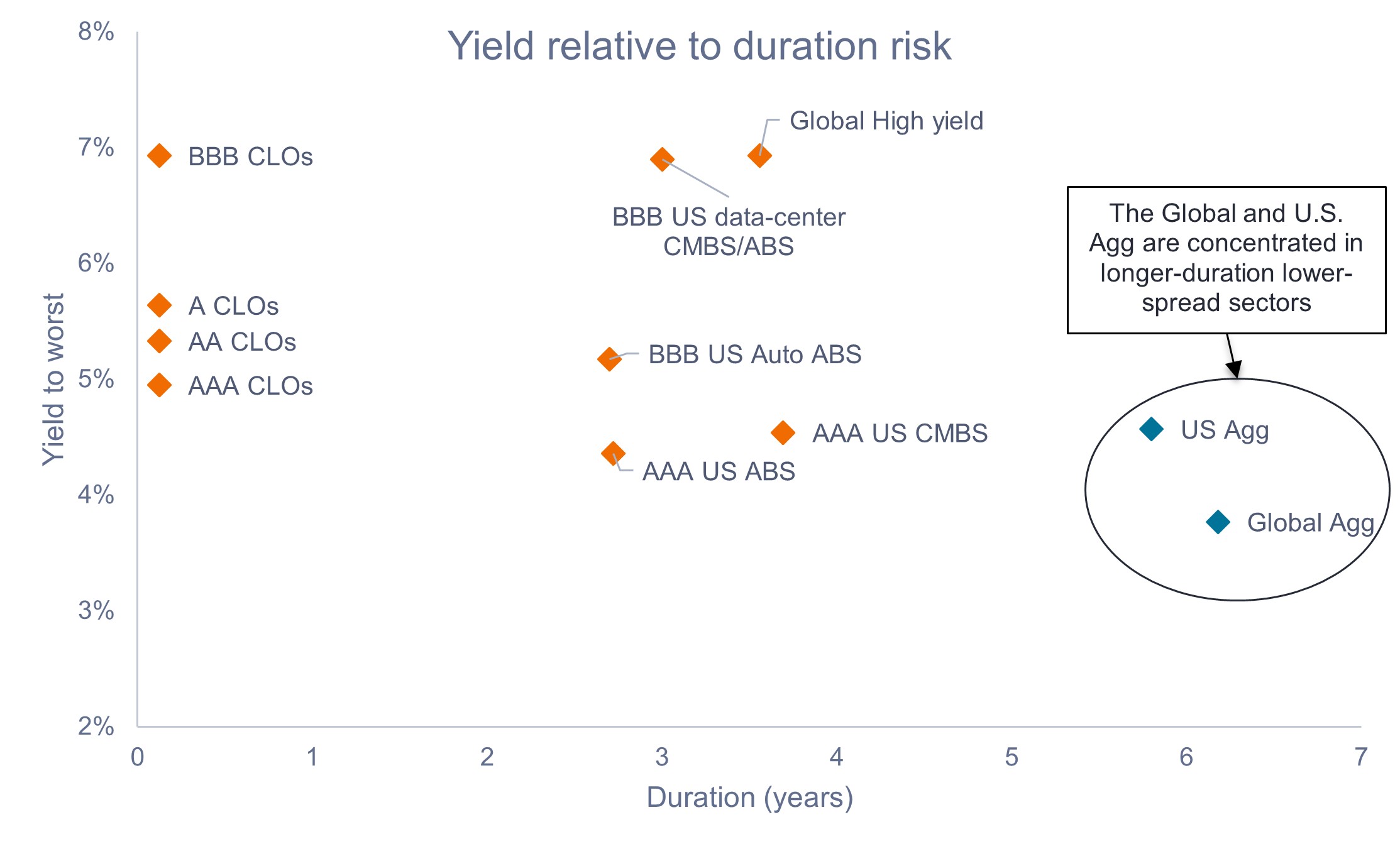

Il grafico seguente mappa lo yield to worst (YTW) rispetto al rischio di duration in diversi importanti settori obbligazionari. Con la Federal Reserve (Fed) e la maggior parte delle principali banche centrali globali attualmente in pausa, anche se con una tendenza più aggressiva in risposta all'aumento dei prezzi del petrolio, questo panorama assume un nuovo significato per il posizionamento del portafoglio.

Fonte: Bloomberg, J.P. Morgan, Janus Henderson Investors, al 28 aprile 2026. I settori CLO sono rappresentati dagli indici JP Morgan CLOIE.I titoli del Tesoro statunitense, i titoli garantiti da ipoteca (MBS) delle agenzie, le obbligazioni societarie con rating investment grade (IG), i titoli garantiti da attività (ABS), i titoli garantiti da ipoteca commerciale (CMBS) e i titoli ad alto rendimento sono rappresentati dai relativi indici Bloomberg. CMBS/ABS dei data center rappresentati da prezzi di mercato indicativi.Capitale a rischio.Il valore di un investimento e il reddito da esso derivante possono aumentare o diminuire e potresti non recuperare l'importo originariamente investito.I rendimenti passati non sono indicativi di quelli futuri.

In un contesto di maggiore incertezza e dispersione, diamo priorità all'assunzione selettiva del rischio e alla selezione dei titoli rispetto ai richiami macro o all'ampia esposizione al beta. Il mercato delle cartolarizzazioni statunitensi da 6.000 miliardi di dollari (15.000 miliardi di dollari se si includono gli MBS di agenzia) è, a nostro avviso, uno strumento indispensabile per aiutare gli investitori a orientarsi nel panorama obbligazionario e ottimizzare il reddito per unità di rischio. – John Kerschner, Global Head of Securitised Products

In sintesi

- Con la Fed attualmente in attesa a causa del rialzo dell'inflazione dovuto all'aumento dei prezzi dell'energia, riteniamo che mantenere la qualità del credito in prossimità della parte anteriore della curva dei rendimenti possa offrire un reddito interessante con una sensibilità ai tassi limitata.

- A nostro avviso, l'ottimizzazione del reddito per unità di duration può migliorare la coerenza dei rendimenti e ridurre la volatilità del portafoglio.

- Alla luce della duration intrinsecamente bassa, degli spread di reddito interessanti e della solida qualità del credito, riteniamo che i settori del credito cartolarizzato possano combinarsi per aiutare gli investitori a massimizzare il reddito per unità di rischio, bilanciando meglio l'esposizione alla duration e agli spread creditizi.

INFORMAZIONI IMPORTANTI

I portafogli a gestione attiva potrebbero non produrre i risultati attesi. Nessuna strategia di investimento può garantire un profitto o eliminare il rischio di perdita.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca e da attività, sono più sensibili alle variazioni dei tassi d'interesse, presentano rischi di proroga e di rimborso anticipato e sono soggetti a maggiori rischi di credito, di valutazione e di liquidità rispetto ad altri titoli obbligazionari.

L'indice Bloomberg U.S. Aggregate Bond è un benchmark di punta ad ampio spettro che misura il mercato delle obbligazioni investment grade imponibili, denominate in dollari USA, a tasso fisso.

Gli MBS di agenzia sono emessi o garantiti da una delle tre agenzie governative o paragovernative degli Stati Uniti: Fannie Mae, Freddie Mac e Ginnie Mae. Il titolo garantito da ipoteca (MBS) è un titolo garantito (o "sostenuto") da una serie di ipoteche. Gli investitori ricevono pagamenti periodici derivati dai mutui sottostanti (simili alle cedole sulle obbligazioni), come un titolo garantito da attività. I titoli garantiti da ipoteca potrebbero essere più sensibili alle variazioni dei tassi di interesse. Sono soggetti al "rischio di estensione", per cui i mutuatari estendono la durata dei loro mutui all'aumentare dei tassi di interesse, e al "rischio di prepagamento", per cui i mutuatari estingueranno anticipatamente i loro mutui al diminuire dei tassi di interesse. Questi rischi possono ridurre i rendimenti.

Il beta è una misura della relazione che un portafoglio o un titolo ha con il mercato nel suo complesso. Il beta di un mercato è sempre 1. Se un portafoglio ha un beta pari a 1, a una crescita del 10% del mercato dovrebbe corrispondere una crescita uguale del portafoglio. Un portafoglio con un beta superiore a 1 significa che probabilmente subirà movimenti maggiori rispetto alla media del mercato (vale a dire, maggiore volatilità). Un beta inferiore a 1 significa che un titolo è teoricamente meno volatile del mercato.

I rating di qualità creditizia sono misurati su una scala che generalmente va da AAA (il più alto) a D (il più basso).

Uno spread creditizio si riferisce alla differenza di rendimento tra due obbligazioni con scadenza simile ma qualità creditizia diversa. Funge da indicatore di mercato del rischio di credito, ampliandosi quando il rischio aumenta e si riduce quando diminuisce, e in genere viene misurato in punti base.

La duration misura la sensibilità al prezzo di un'obbligazione alle variazioni dei tassi d'interesse, espressa in anni. Una duration più elevata implica una maggiore volatilità dei prezzi al variare dei tassi.

La deviazione standard (DS) è una misura statistica del rischio che quantifica la quantità di variazione o dispersione di una serie di valori di dati intorno alla loro media. Una DS bassa indica che i punti dati sono raggruppati strettamente intorno alla media, mentre una DS alta indica che sono distribuiti su un intervallo più ampio.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Una curva dei rendimenti è una linea che traccia i rendimenti, o tassi di interesse, di obbligazioni con uguale qualità creditizia ma date di scadenza diverse.

Lo Yield to Worst (YTW) è una metrica di analisi obbligazionaria che calcola il rendimento potenziale più basso che un investitore può ricevere su un'obbligazione richiamabile senza che l'emittente vada in default. Presuppone che l'obbligazione venga estinta alla prima data consentita dalle sue condizioni, ad esempio tramite un rimborso anticipato o un rimborso anticipato.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.