In sintesi

- Il recente aumento delle insolvenze nel settore immobiliare degli uffici è dovuto a un mix di tassi più elevati, rischio di rifinanziamento e cambiamenti nei modelli di lavoro.

- I risultati per gli investitori, tuttavia, sono ampiamente biforcati, poiché le tensioni all'interno del mercato sono più acute per gli edifici più vecchi, simili a commodity, con una domanda più debole da parte degli inquilini, mentre gli asset trofeo nei mercati principali (come New York City) stanno registrando una forte affluenza, i contratti di locazione e andamento degli affitti.

- I titoli garantiti da ipoteca commerciale (CMBS) rimangono un'allocazione di portafoglio preziosa in grado di migliorare la diversificazione, sostenere la generazione di reddito e aiutare a gestire il rischio all'interno dei portafogli obbligazionari core. Tuttavia, il contesto attuale crea sia rischi che opportunità per gli investitori e sottolinea l'importanza della gestione attiva quando si investe in CMBS.

L'aumento delle morosità degli uffici nell'ambito dei titoli garantiti da ipoteca commerciale (CMBS) riflette le reali pressioni derivanti dal cambiamento dei modelli di lavoro, dall'aumento dei tassi di interesse e dall'aumento del rischio di rifinanziamento.

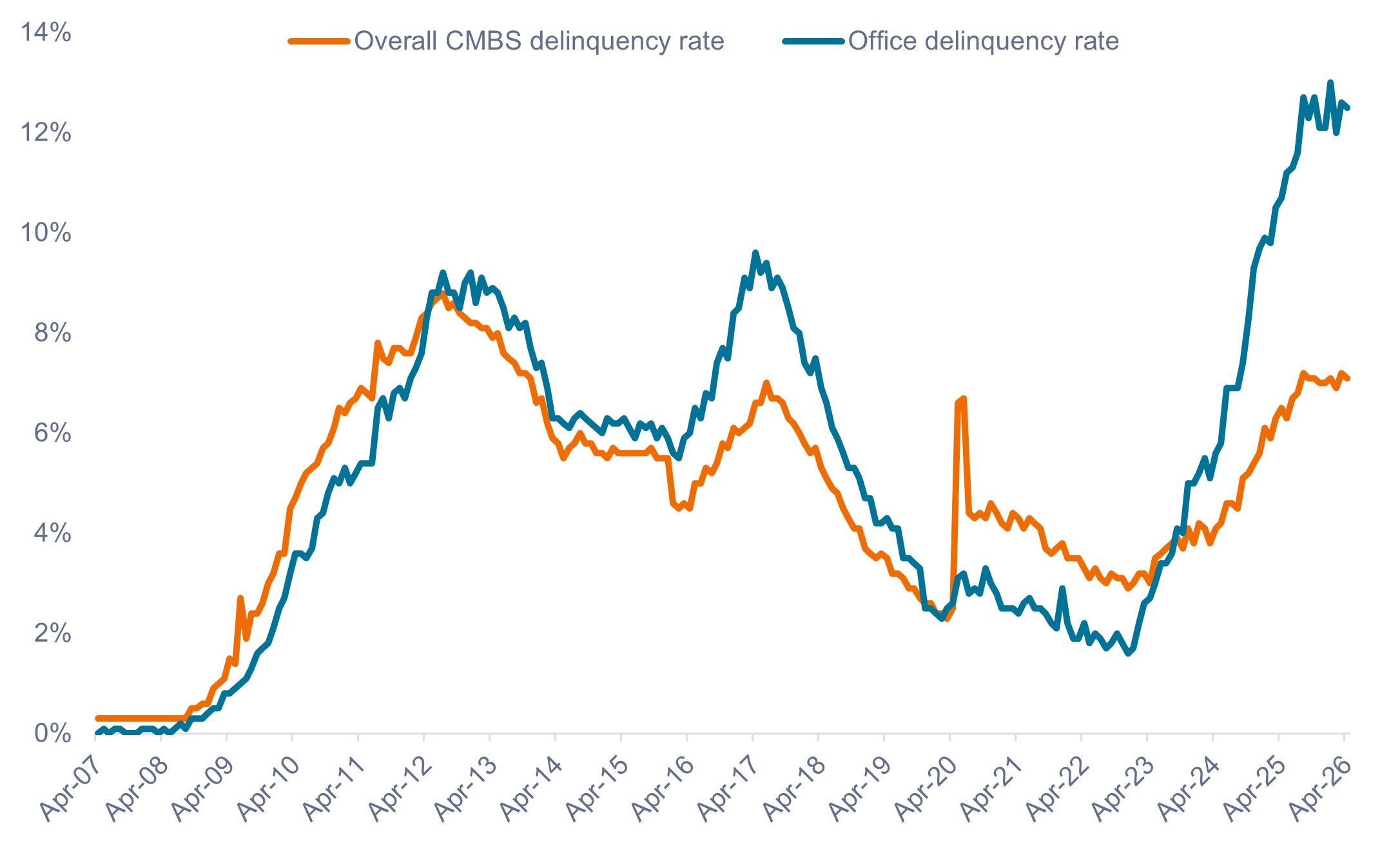

Dal 2022, i tassi di insolvenza negli uffici sono saliti dall'1,6% a oltre il 12% nel 20261 sotto la pressione dell'aumento dei costi di finanziamento e dei cambiamenti della domanda strutturale dovuti all'impatto duraturo dei modelli di lavoro a distanza e ibridi.

Figura 1: Dati storici aggregati tra CMBS e tassi di morosità negli uffici (2007-2026)

Fonte: Intex, al 1° aprile 2026. I tassi di morosità includono scaduti da oltre 30 giorni, FC (preclusione), REO (immobiliari di proprietà) e palloni scaduti non performanti.

Mentre è probabile che le insolvenze rimangano elevate nel 2026, la performance varia da un edificio all'altro. Gli asset di qualità "Trofeo2" nei principali mercati hanno registrato livelli di occupazione più elevati, in particolare nelle città che beneficiano delle assunzioni legate all'intelligenza artificiale. Inoltre, l'attività di conversione da uffici a residenziali sta contribuendo a ridurre l'offerta di obsoleti, mentre i livelli storicamente bassi di spazi per uffici in costruzione stanno gradualmente migliorando i fondamentali, in particolare per gli asset di prima qualità.

New York City: di nuovo in attività

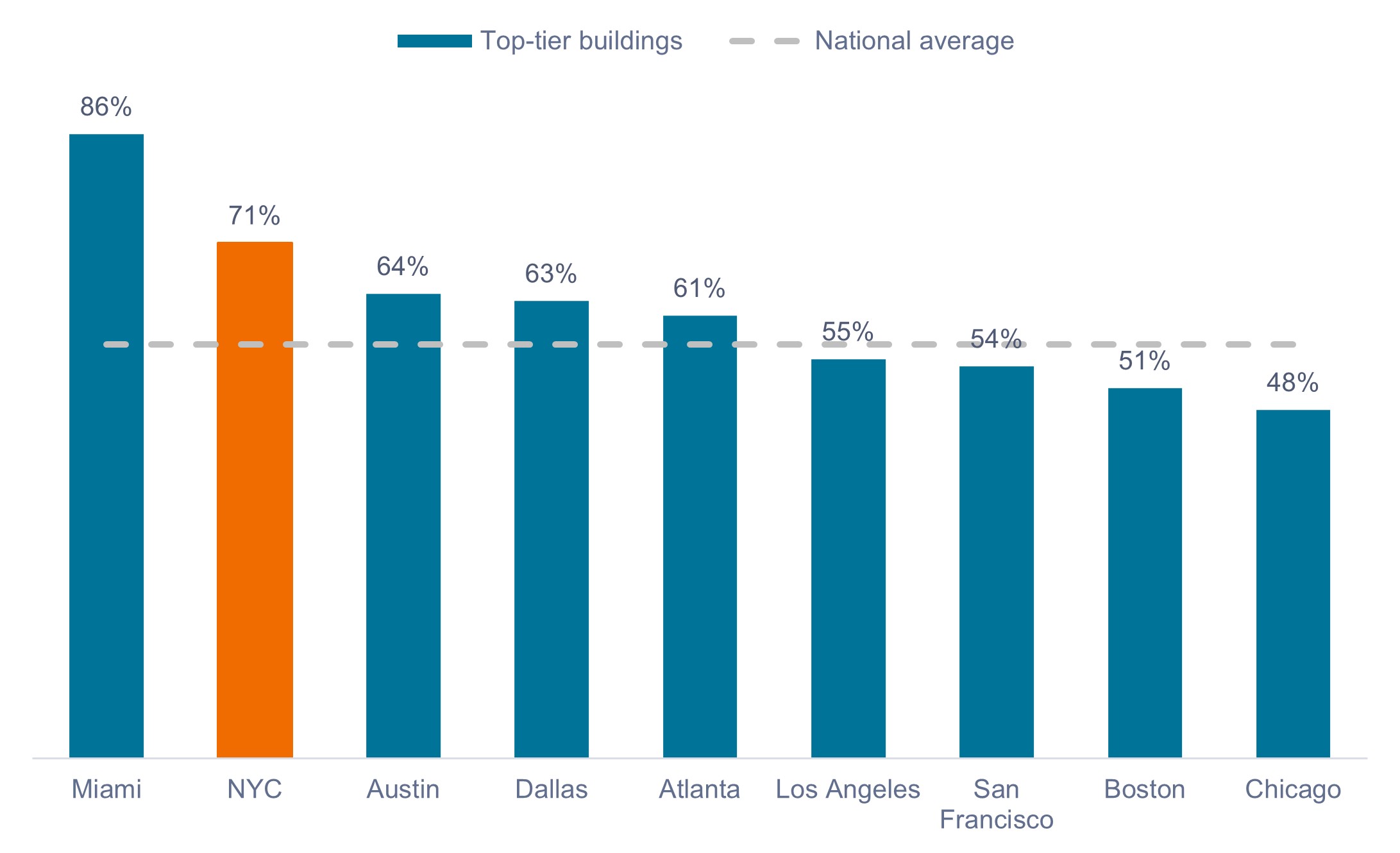

In uno degli esempi più chiari nel mondo reale di come le tendenze del ritorno agli uffici si stiano traducendo in aumenti di occupazione e performance a livello di asset più forti per gli immobili di prim'ordine, il settore degli uffici di New York City (NYC) continua a sovraperformare la media nazionale e si colloca al secondo posto tra i principali mercati statunitensi per le presenze in ufficio di alto livello, dietro solo a Miami.

Figura 2: Presenza di uffici per mercato, edifici di alto livello (gennaio 2026)

Fonte: Placer.ai, al 31 gennaio 2026.

Fonte: Placer.ai, al 31 gennaio 2026.

Gli edifici di alto livello di New York si stanno avvicinando alle norme di presenza pre-COVID, con una presenza di circa il 70% in più. Di conseguenza, la performance è nettamente divergente tra asset trofeo ben posizionati, con inquilini solidi, e edifici più vecchi e meno competitivi. Gli uffici migliori della categoria nei mercati più importanti, come Manhattan, prendono in affitto e attirano capitali, mentre gli asset di qualità inferiore nei mercati più deboli devono far fronte a una crescente pressione sulle valutazioni.

Questa dinamica confluisce direttamente nei risultati dei CMBS, rendendo la sottoscrizione a livello di asset molto più importante rispetto alle grandi etichette settoriali e illustrando come la forza locale possa coesistere con la debolezza nazionale.

In un contesto in cui la dispersione continua ad ampliarsi, la gestione attiva dei CMBS consiste non tanto nell'evitare del tutto gli uffici quanto nell'avere la giusta esposizione in ufficio.

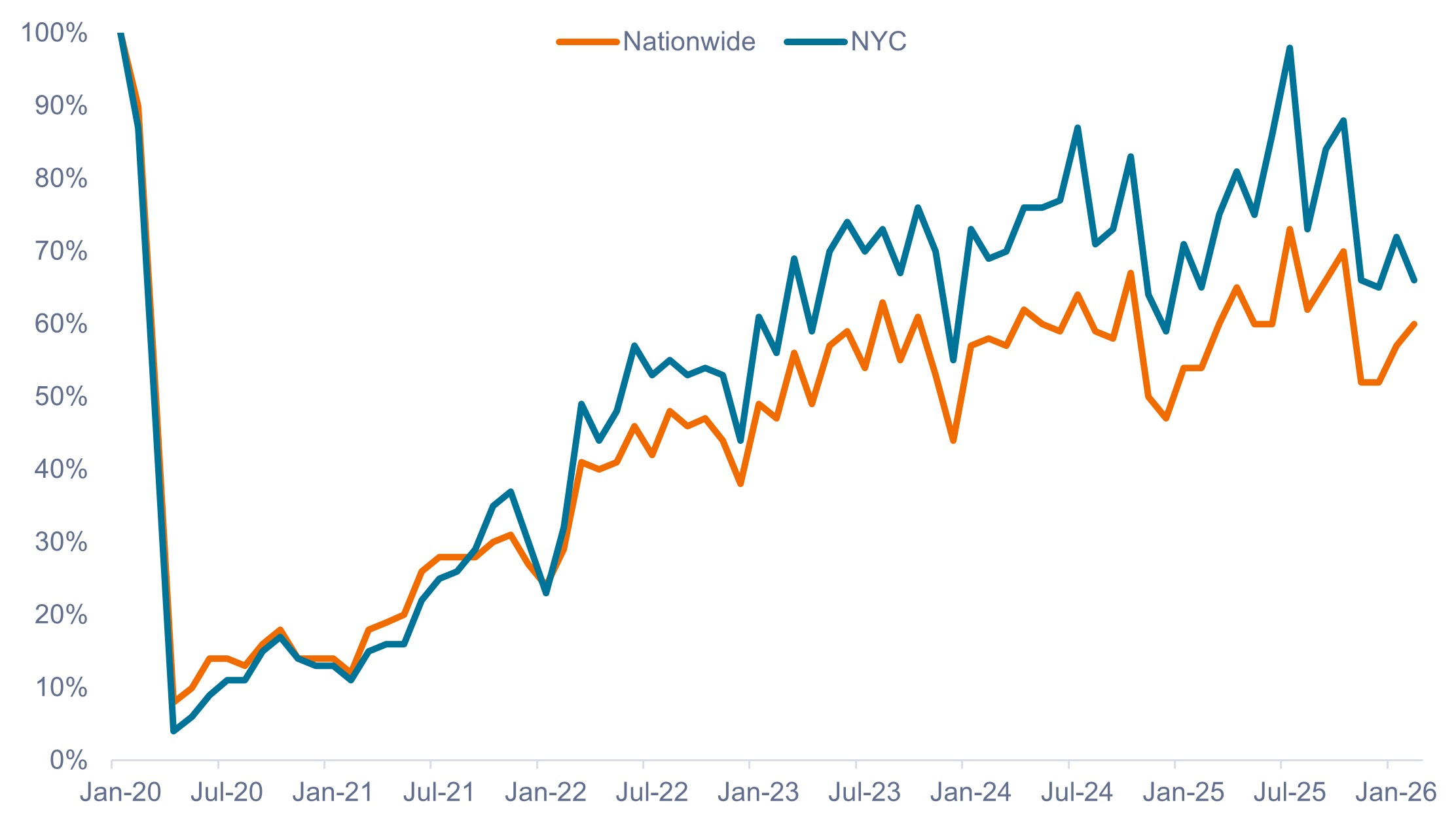

Figura 3: Presenze in ufficio: Nationwide vs. NYC (gennaio 2020 – gennaio 2026)

Fonte: Placer.ai, al 28 febbraio 2026.

Nella fascia alta del mercato, l'attività di leasing di New York ha raggiunto un totale di 8,9 milioni di piedi quadrati nel primo trimestre del 2026, in linea con il ritmo record dello scorso anno e ben al di sopra delle medie di lungo periodo. A nostro avviso, emergono diverse tendenze:

- Entro la fine del decennio è previsto un numero minimo di consegne di uffici su larga scala , rafforzando il potere di determinazione dei prezzi per gli asset ben posizionati.

- Gli affitti aumentano dove la qualità è scarsa. Gli affitti medi richiesti a Manhattan sono aumentati negli ultimi due anni e ora sono superiori del 10% rispetto ai tassi pre-pandemia, con gli affitti medi del primo trimestre del 2026 che hanno raggiunto circa 166 dollari per metro quadrato, compresi i contratti di locazione da record.

- La fuga verso la qualità rimane dominante. Sebbene nel complesso le superfici sfitte continuino a diminuire, gli asset "trofei" ora mostrano circa il 6,3% di superfici sfitte (vs. 15,7% per le sedi di Classe B), che è vicino ai livelli pre-pandemici, poiché la domanda degli inquilini si concentra sempre più in edifici moderni e attrezzati. In alcuni quartieri, come Midtown Manhattan, i tassi di sfitto di prim'ordine sono scesi solo al 2,9% nel 1° trimestre 2026, secondo CBRE Research.

- I grandi occupanti stanno trainando l'assorbimento. Le società tecnologiche e di servizi finanziari stanno affittando spazi a un ritmo sempre più rapido e privilegiando nuovi sviluppi a Midtown, Midtown South e in alcune località del centro di New York.

La "Diworsification" non è sinonimo di diversificazione

Le operazioni CMBS di tipo «conduit», che comprendono garanzie reali eterogenee con più mutuatari, sono spesso percepite come meno rischiose perché l'esposizione degli investitori è statisticamente diversificata. Tuttavia, a nostro avviso, ciò può rendere difficile separare le esposizioni meno appetibili nel settore degli uffici in un mercato frammentato. A nostro avviso, più il settore degli uffici diventa biforcato, meno utile è l'esposizione combinata per gli investitori.

Al contrario, le operazioni con un singolo mutuatario (SASB) possono fornire un'esposizione più personalizzata con spread creditizi più ampi come compensazione del rischio di concentrazione. Ad esempio, di recente sono state emesse transazioni di uffici AAA SASB con spread più ampi di circa 20-25 pb rispetto alle transazioni di uffici di conduit. Questa divergenza sottolinea l'importanza della gestione attiva e come il sentiment negativo nei confronti degli "uffici" in generale abbia creato interessanti punti di ingresso per i titoli garantiti da immobili di alta qualità.

Gli uffici sono solo una componente dell'universo CMBS, che è diversificato tra più tipi di immobili, tra cui immobili multifamiliari, industriali, di alloggio, al dettaglio, self-storage, data center, scienze della vita e altri beni specializzati. Molti sottosettori sono sostenuti dai venti di coda della domanda secolare. È importante sottolineare che questi settori rispondono a cicli economici diversi (offerta di alloggi, flussi commerciali, viaggi, consumi, ecc.), il che può contribuire a ridurre il rischio a livello di portafoglio.

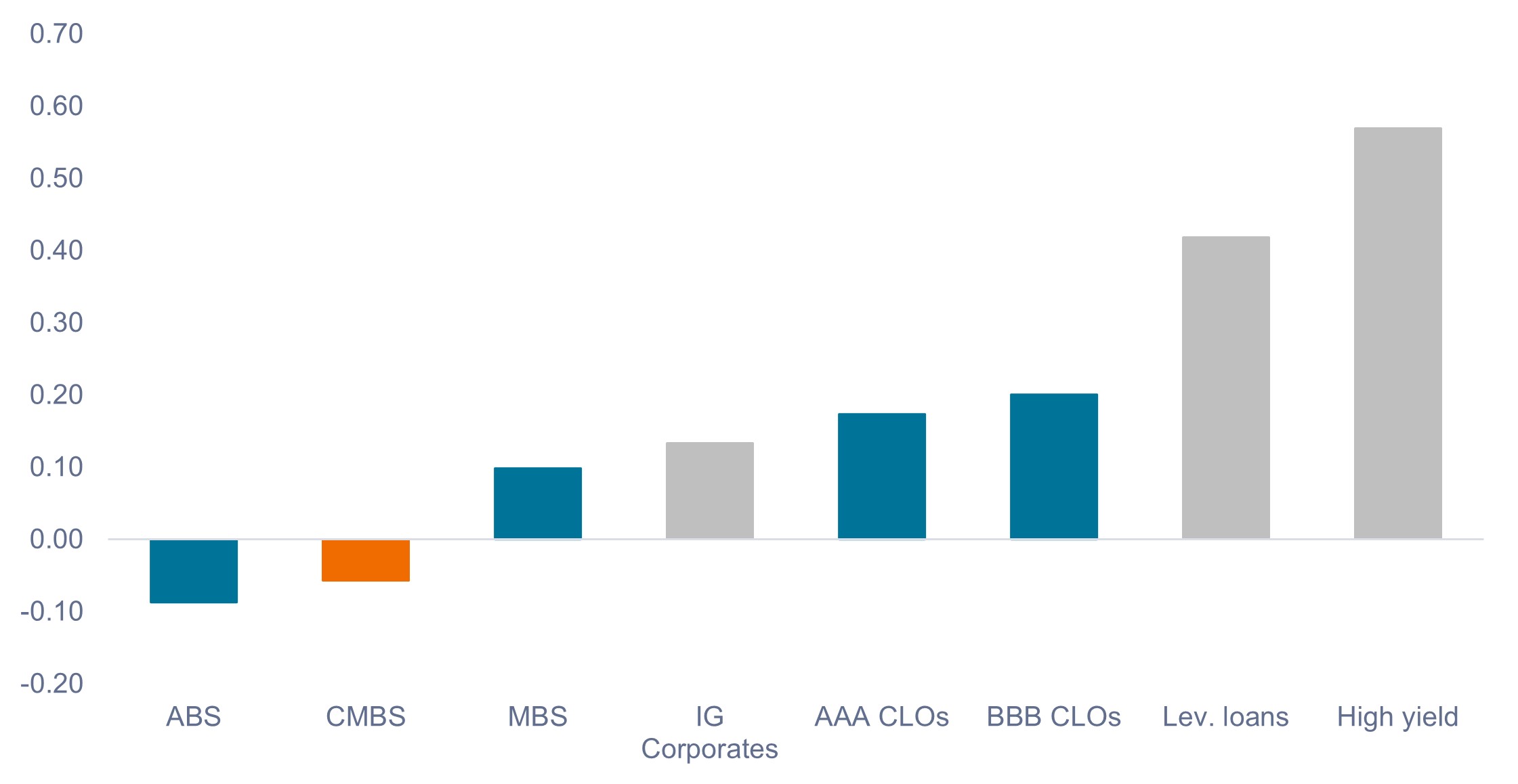

Mentre gli spread societari tendono ad ampliarsi piuttosto rapidamente con stress macroeconomici, le obbligazioni senior CMBS subiscono spesso risposte ai prezzi ritardate o attenuate, riducendo la correlazione durante i periodi di avversione al rischio. Di conseguenza, negli ultimi 10 anni l'indice Bloomberg Investment Grade CMBS ha mostrato una correlazione negativa con l'indice S&P 500® Index, rendendo la sua inclusione un eccellente elemento di diversificazione nei portafogli multi-asset.

Figura 4: Correlazioni delle asset class con S&P 500® Index (2016-2026)

Fonte: Bloomberg, JP Morgan, Janus Henderson Investors, al 30 aprile 2026. Correlazioni giornaliere per il periodo di 10 anni terminato il 30 aprile 2026. Indici utilizzati per rappresentare le Asset class: ABS = indice Bloomberg US Aggregate titoli garantiti da attività, CMBS = indice Bloomberg US Investment Grade Commercial Mortgage-Backed Securities, MBS = indice Bloomberg US Mortgage-Backed Securities, IG Corporates = Bloomberg US Corporate Investment Grade obbligazione Index, AAA e BBB CLO = indici JP Morgan CLO, Lev. Prestiti = indice Morningstar LSTA Leveraged Loan, High yield = indice Bloomberg US obbligazioni high yield.

Sebbene i vantaggi di correlazione derivanti dall'aggiunta di CMBS nei portafogli siano interessanti, il settore rappresenta circa l'1% degli Indici Obbligazionari Aggregati statunitensi e globali, rendendo un'allocazione attiva tramite un gestore cartolarizzato dedicato essenziale per gli investitori che cercano di aggiungere l'Asset class a un'allocazione obbligazionaria core.

Implementazione da parte degli investitori

Le tensioni all'interno del mercato CMBS sono più acute per gli edifici più vecchi, simili a materie prime, con una domanda più debole da parte degli inquilini e scadenze a breve termine. Per gli investitori, è importante capire che la performance nell'ambito dei CMBS è guidata dalle garanzie a livello di prestito, non dalle medie settoriali. Questa distinzione è importante in quanto i dati sulla morosità degli uffici principali nascondono una crescente dispersione a livello di immobili.

I fondamentali operativi, la qualità degli asset e l'ubicazione guidano la performance delle garanzie e illustrano perché i risultati possono differire in modo significativo per le transazioni di condotta rispetto al collaterale di qualità superiore all'interno degli asset SASB.

Come dimostra l'esperienza di New York, i fondamentali dei CMBS non sono immobili. In alcuni mercati e tipi di immobili, stanno migliorando e la ripresa si manifesta sempre più nei rendimenti. Nonostante i titoli negativi degli uffici, più in generale il CMBS ha reso annualizzato il 5,66% negli ultimi tre anni (all'8 maggio 2026) rispetto al 5,06% del credito investment grade, con volatilità e duration inferiori (3,46 anni contro 6,69 anni) e qualità media del credito nettamente superiore (Aa1 vs. Baa1).

I CMBS rimangono un'allocazione di portafoglio preziosa in grado di migliorare la diversificazione, sostenere la generazione di reddito e aiutare a gestire il rischio all'interno dei portafogli obbligazionari core. Tuttavia, il contesto attuale crea sia rischi che opportunità per gli investitori e sottolinea il motivo per cui riteniamo che la gestione attiva sia fondamentale quando si investe in CMBS.

INFORMAZIONI IMPORTANTI

I portafogli gestiti attivamente possono non produrre i risultati desiderati. Nessuna strategia di investimento può garantire un profitto o eliminare il rischio di perdita.

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

I titoli immobiliari sono sensibili alle variazioni dei valori immobiliari e dei redditi da locazione, alle imposte sulla proprietà, ai tassi di interesse, ai requisiti fiscali e normativi, all'offerta e alla domanda, nonché all'abilità gestionale e all'affidabilità creditizia della società.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca e da asset, sono più sensibili alle variazioni dei tassi d'interesse, presentano rischi di proroga e di rimborso anticipato e sono soggetti a maggiori rischi di credito, di valutazione e di liquidità rispetto ad altri titoli obbligazionari.

1 Fonte: CMBS Delinquency Report, gennaio 2026: Trepp.

2 Nel contesto dei CMBS, per “trofee asset” si intende un immobile commerciale di prim'ordine e di grande prestigio, situato in un mercato di alto livello e molto richiesto, che spesso vanta locatari stabili e di lungo corso. Questi immobili, in genere nel 2% più ricco della loro classe, sono utilizzati come garanzia per le operazioni CMBS su un singolo asset e singolo mutuatario (SASB), generando potenzialmente un'elevata fiducia degli investitori nonostante la potenziale volatilità del mercato.

Un punto base (pb) equivale a 1/100 di punto percentuale.1 pb = 0,01%, 100 pb = 1%.

L'indice Bloomberg US Aggregate Index è un Benchmark di punta ad ampio spettro che misura il mercato delle obbligazioni imponibili Investment Grade a tasso fisso denominate in dollari USA. L'indice comprende Treasury, titoli governativi e societari, MBS (pass-through di agenzia a tasso fisso), ABS e CMBS (di agenzia e non).

L'indice Bloomberg U.S. Commercial Mortgage-Backed Securities (CMBS) Investment Grade misura la performance del mercato investment grade di operazioni CMBS conduit e fusion di agenzie USA e non di agenzie USA, con dimensioni minime di 300 milioni di dollari per transazione.

L'indice Bloomberg Global Aggregate Index è una misura di punta del debito Investment Grade globale su una moltitudine di mercati in valuta locale. Questo benchmark multivaluta comprende obbligazioni del Tesoro, obbligazioni governative, corporate e cartolarizzate di emittenti dei mercati sviluppati ed emergenti.

Gli investimenti concentrati in un unico settore, industria o regione saranno più sensibili ai fattori che influiscono su tale gruppo e potrebbero essere più volatili rispetto a investimenti meno concentrati o al mercato nel suo complesso.

La correlazione misura il grado in cui due variabili si muovono l'una rispetto all'altra. Un valore di 1,0 implica un movimento parallelo, -1,0 un movimento in direzioni opposte e 0,0 l'assenza di relazione.

I rating di qualità creditizia sono misurati su una scala che generalmente va da AAA (il più alto) a D (il più basso).

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

Il rischio di spread di credito è il potenziale di perdita finanziaria su un titolo di debito a causa di un ampliamento dello spread (differenza di rendimento) tra quel titolo e un benchmark privo di rischio, come un'obbligazione del Tesoro statunitense. Rappresenta le variazioni del valore di mercato causate da una maggiore percezione del rischio di credito da parte del mercato, distinta dal rischio effettivo di insolvenza del mutuatario.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

Il rischio di rifinanziamento negli immobili commerciali (CRE) è il pericolo che un mutuatario non possa sostituire un mutuo in scadenza con un nuovo prestito a condizioni ragionevoli. Poiché i prestiti CRE prevedono ingenti pagamenti "a bolle", i proprietari devono assicurarsi nuovo debito per ripagare il saldo in scadenza.

CMBS a singolo asset ("SASB") – Un tipo di CMBS che consiste in genere in un unico prestito di grandi dimensioni per un singolo immobile o un singolo portafoglio di immobili che viene cartolarizzato e venduto sul mercato secondario.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.