In sintesi

- I mercati dei tassi sono intrappolati tra gli aspetti inflazionistici dell'aumento dei prezzi del petrolio e della spesa CapEx legata all'AI e le prospettive di sollievo di un potenziale accordo tra Stati Uniti e Iran.

- Gli spread del credito societario sono ridotti, ma i motivi fondamentali e tecnici di tale situazione rimangono intatti: gli utili sono robusti e l'appetito degli investitori rimane forte, con un'offerta ben assorbita.

- Gli asset cartolarizzati possono offrire fonti di rendimento aggiuntive e differenziate, aiutando gli investitori a massimizzare potenzialmente il reddito per unità di rischio.

Mentre ci avvicinavamo al 2026, quasi nessuno pensava a una guerra tra Israele, gli Stati Uniti e l'Iran. Il nostro invito a puntare sulla resilienza nella nostra previsione annuale si è quindi rivelato saggio. Le difficoltà incontrate dai mercati obbligazionari nella prima metà del 2026 hanno rispecchiato principalmente un cambiamento nelle aspettative sui tassi d'interesse, poiché i mercati hanno iniziato a temere che l'aumento dei prezzi dell'energia, causato dai problemi nelle forniture di petrolio e gas dal Medio Oriente, potesse alla fine tradursi in un aumento dell'inflazione generale.

I tassi dominano il credito

L'economia globale ha sfidato le tendenze sfavorevoli, ma le tensioni geopolitiche hanno trovato sfogo nella volatilità dei tassi. I rendimenti delle obbligazioni sovrane sono aumentati, riflettendo il riallineamento della politica monetaria, poiché le prospettive di tagli dei tassi hanno sostanzialmente ceduto il passo a pause e, in alcuni casi, a rialzi. Anche le nuove preoccupazioni fiscali hanno aumentato i rendimenti, con i rendimenti delle obbligazioni a più lunga scadenza che hanno superato i massimi degli ultimi anni nella maggior parte dei mercati sviluppati.

Con le prospettive per la politica dei tassi della banca centrale statunitense ancora in equilibrio e la tendenza aggressiva altrove, rimaniamo cauti sul rischio di duration. I timori di inflazione sono aumentati, non solo per le conseguenze del conflitto in Medio Oriente, ma anche perché le economie si sono dimostrate più resilienti del previsto. Nel frattempo, la spesa per l'intelligenza artificiale (AI) si sta dimostrando inizialmente inflazionistica (ad esempio, costi più elevati per chip/memoria) in anticipo sui previsti guadagni di produttività.

Detto questo, il sostegno dei rendimenti e la volatilità dei tassi potrebbero presentare alcune opportunità tattiche. A condizione che gli effetti di secondo livello sull'inflazione derivanti dall'interruzione dell'offerta in Medio Oriente siano contenuti, una risoluzione della guerra potrebbe portare i rendimenti a scendere. Molto dipenderà dalla durata dei disagi al traffico marittimo nello Stretto di Hormuz. Una prospettiva così ambigua sui tassi potrebbe favorire la struttura a tasso variabile di molti asset cartolarizzati.

Il movimento al rialzo dei rendimenti sovrani ha aumentato i rendimenti delle obbligazioni societarie, intaccando i rendimenti. Tuttavia, l'economia globale si è dimostrata straordinariamente resiliente. I consumi hanno tenuto (spesso a dispetto delle risposte negative dei sondaggi) e i mercati del lavoro non hanno ceduto.

Gli spread creditizi (il rendimento aggiuntivo che un'obbligazione societaria paga rispetto a un'obbligazione governativa con scadenza analoga e generalmente considerati come un barometro della salute delle imprese) hanno completato il round trip. Si sono ampliati all'inizio del conflitto, ma da allora sono tornati più vicino al punto di inizio dell'anno, che era vicino ai loro minimi ventennali. L'eccezione è stata il debito di qualità più bassa (rating CCC), in cui gli spread sono intorno ai livelli medi, suggerendo che il mercato sta discriminando tra mutuatari di qualità migliore e peggiore.

Figura 1: Gli spread creditizi globali hanno registrato un andamento altalenante (punti base)

| Investment grade | High yield | ||||||

| AAA | AA | A | BBB | BB | B | CCC | |

| Gen | 36 | 47 | 63 | 92 | 185 | 336 | 992 |

| Febbraio | 45 | 55 | 73 | 103 | 199 | 361 | 1.055 |

| Mar | 44 | 60 | 79 | 112 | 227 | 399 | 1.117 |

| Apr | 40 | 53 | 70 | 100 | 190 | 337 | 1.021 |

| Mag | 36 | 50 | 65 | 93 | 182 | 325 | 1.035 |

| Classifica percentile degli spread al 31 maggio 2026 rispetto agli ultimi 20 anni | |||||||

| 3% | 6% | 1% | 1% | 1% | 8% | 52% | |

Fonte: Bloomberg, 31 maggio 2026, dati di fine mese. Spread corretto per le opzioni rispetto ai governi in punti base. Un punto base = 0,01%, 100 pb = 1%. Investment grade = indice ICE BofA Global Corporate a determinati rating creditizi. High yield = indice ICE BofA Global High Yield a determinati rating creditizi. Un percentile dell'1% indica che gli spread creditizi sono vicini ai livelli più bassi degli ultimi 20 anni, un percentile del 100% indica che sono ai livelli più alti, mentre un percentile del 50% indica che si collocano nella fascia media degli ultimi 20 anni. Le performance passate non predicono i rendimenti futuri.

Sebbene gli spread possano essere bassi rispetto agli ultimi 20 anni, nel complesso i rendimenti sono ancora interessanti perché i rendimenti dei titoli di Stato sono vicini ai livelli più alti in questo periodo. Ciò crea una domanda da parte degli investitori in cerca di reddito, nonostante gli spread ridotti. In definitiva, gli spread seguono il ciclo economico e, finora, quest'anno, ci sono pochi segnali di un significativo rallentamento della crescita economica. È possibile che l'impatto ritardato del conflitto in Medio Oriente si inasprisca nei prossimi mesi, quindi gli investitori dovrebbero stare in guardia, ma riteniamo che un'eccessiva cautela potrebbe comportare un costo opportunità.

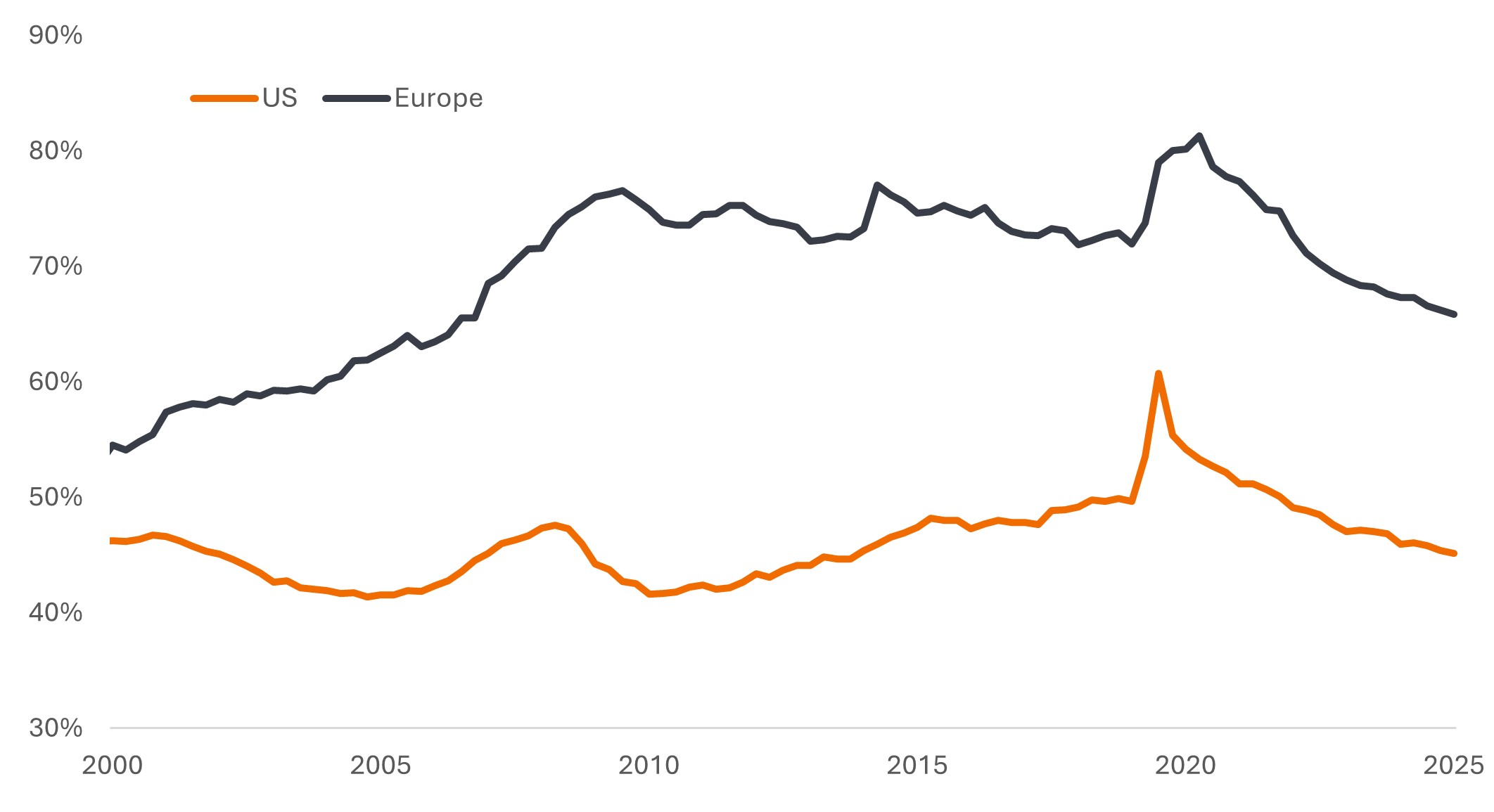

Gli utili solidi hanno contribuito al sentiment. Per il primo trimestre 2026, l'indice S&P 500® ha registrato una crescita degli utili su base annua del 28,6%, la più rapida dal quarto trimestre 2021 (una cifra che è stata distorta positivamente dal rimbalzo del COVID).1 Si ritiene che il mercato possa essere compiacente, ma la tendenza degli ultimi anni verso una contrazione degli spread ha la sua origine da fondamentali solidi. La leva finanziaria societaria è diminuita di recente e questo non è solo un fenomeno statunitense.

Figura 2: La leva finanziaria delle società è in calo

Titoli di debito e prestiti di società non finanziarie in % del prodotto interno lordo (PIL)

Fonte: USA: Federal Reserve Economic Database (FRED), Europa: Banca centrale europea, area euro 20. Dal 4° trimestre 2000 al 4° trimestre 2025. PIL = prodotto interno lordo, che è una misura delle dimensioni di un'economia, che rappresenta il valore di tutti i beni finiti e i servizi prodotti da un paese in un periodo di tempo specifico (solitamente trimestrale o annuale).

Se a questo si aggiungono la solida situazione finanziaria delle famiglie, il basso tasso di disoccupazione in molti paesi, l'aumento dei salari reali fino al recente aumento dei prezzi dell'energia e i tagli fiscali negli Stati Uniti, diventa più facile giustificare la contrazione degli spread.

L'offerta crea la propria domanda

Questa nozione di leva finanziaria aziendale in calo potrebbe sembrare in contrasto con la forte offerta di obbligazioni da parte degli hyperscaler che investono nell'AI. Solo quest'anno gli hyperscalers dovrebbero spendere circa 800 miliardi di dollari in CapEx.2 I mercati potrebbero dover assorbire circa 240 miliardi di dollari di emissioni obbligazionarie legate all'AI nel 2026.3 Sebbene la stragrande maggioranza di queste emissioni provenga da alcuni dei mutuatari di altissima qualità, molti dei quali hanno un indebitamento netto minimo o nullo, la semplice quantità di nuove emissioni potrebbe mettere alla prova gli appetiti degli investitori e pesare sugli spread delle aziende. Le opportunità derivanti dalla crescita dell'AI si stanno creando anche nei settori cartolarizzati, in particolare nell'ambito dei titoli garantiti da asset infrastrutturali (ABS).

Per gli altri mutuatari, potrebbe verificarsi un effetto di “crowding-out”, che potrebbe determinare un leggero ampliamento degli spread nella seconda metà del 2026. A ciò si contrappone il fatto che il denaro preso in prestito e speso contribuisce a generare entrate in altri settori dell'economia. Un rischio chiave per i mercati sarebbe se gli hyperscalers ritirassero i loro piani di spesa, in quanto ciò potrebbe bucare il sentiment rialzista e danneggiare gli asset rischiosi.

Attualmente ci troviamo in una fase nebulosa per l'AI. Nessuno è sicuro di quali saranno i costi e i benefici complessivi, ma si tratta già di una tecnologia trasformativa che contribuisce a fornire una spinta economica. Le preoccupazioni che l'AI possa rimpiazzare i modelli di business esistenti ha messo le aziende di software sotto pressione, il che a sua volta ha creato sfide all'interno di alcune parti del mercato del credito privato, più per notizie negative legate ai limiti ai rimborsi che per questioni più sistemiche. All'estremità opposta della scala ci sono le società HALO (asset pesanti, bassa obsolescenza), come le reti energetiche, le commodity e l'industria manifatturiera, che sono considerate ampiamente immuni dagli spostamenti.

Diversità delle fonti di rendimento

Siamo consapevoli del fatto che il costante vigore del mercato azionario abbia creato esuberanza. Le probabilità di una correzione dell'azionario potrebbero aumentare: gli effetti ritardati della chiusura dello Stretto di Hormuz, se non risolti presto, potrebbero venire a galla da una crescita più debole o da un'inflazione più elevata; la Fed potrebbe segnalare una svolta verso l'aumento dei tassi; e il fitto calendario di IPO azionarie (spesso preannunciatore di un picco di mercato) potrebbe innescare un'indigestione.

Può essere utile considerare quali aree dell'obbligazionario sono meno correlate alle azioni. Dopotutto, insieme al reddito, le asset class obbligazionarie sono spesso ricercate come strumento di diversificazione del portafoglio. Le obbligazioni high yield, sensibili alle condizioni societarie, presentano la correlazione più vicina alle azioni. I titoli di Stato hanno in genere una correlazione negativa, poiché spesso sovraperformano quando il contesto macroeconomico si indebolisce.

Gli asset cartolarizzati, come gli ABS e i titoli garantiti da ipoteca commerciale, offrono una correlazione da bassa a negativa con le azioni. In parte, ciò è dovuto al fatto che tendono a rispondere a cicli specifici o differenziati (offerta abitativa, viaggi, consumi al dettaglio, mercati degli affitti, ecc.), e gli indici cartolarizzati hanno spesso una qualità creditizia superiore rispetto ai titoli societari.

Figura 3: Correlazioni delle asset class con l'indice S&P 500® (dal 2016 al 2026)

Fonte: Bloomberg, JP Morgan, Janus Henderson Investors, al 31 maggio 2026. Correlazioni giornaliere per il periodo di 10 anni terminato il 31 maggio 2026. Indici utilizzati per rappresentare le asset class: Gov. = Indice Bloomberg US Treasury, ABS = Indice Bloomberg US Aggregate titoli garantiti da attività, CMBS = Indice Bloomberg US Commercial Mortgage-Backed Securities Investment Grade, MBS = Indice Bloomberg US Mortgage-Backed Securities, IG Corporates = Indice Bloomberg US Corporate Investment Grade Obbligazionari, CLO AAA e BBB = indici JP Morgan CLO, lev. Prestiti = indice Morningstar LSTA Leveraged Loan, High yield = indice Bloomberg US High Yield Bond. Le performance passate non predicono i rendimenti futuri.

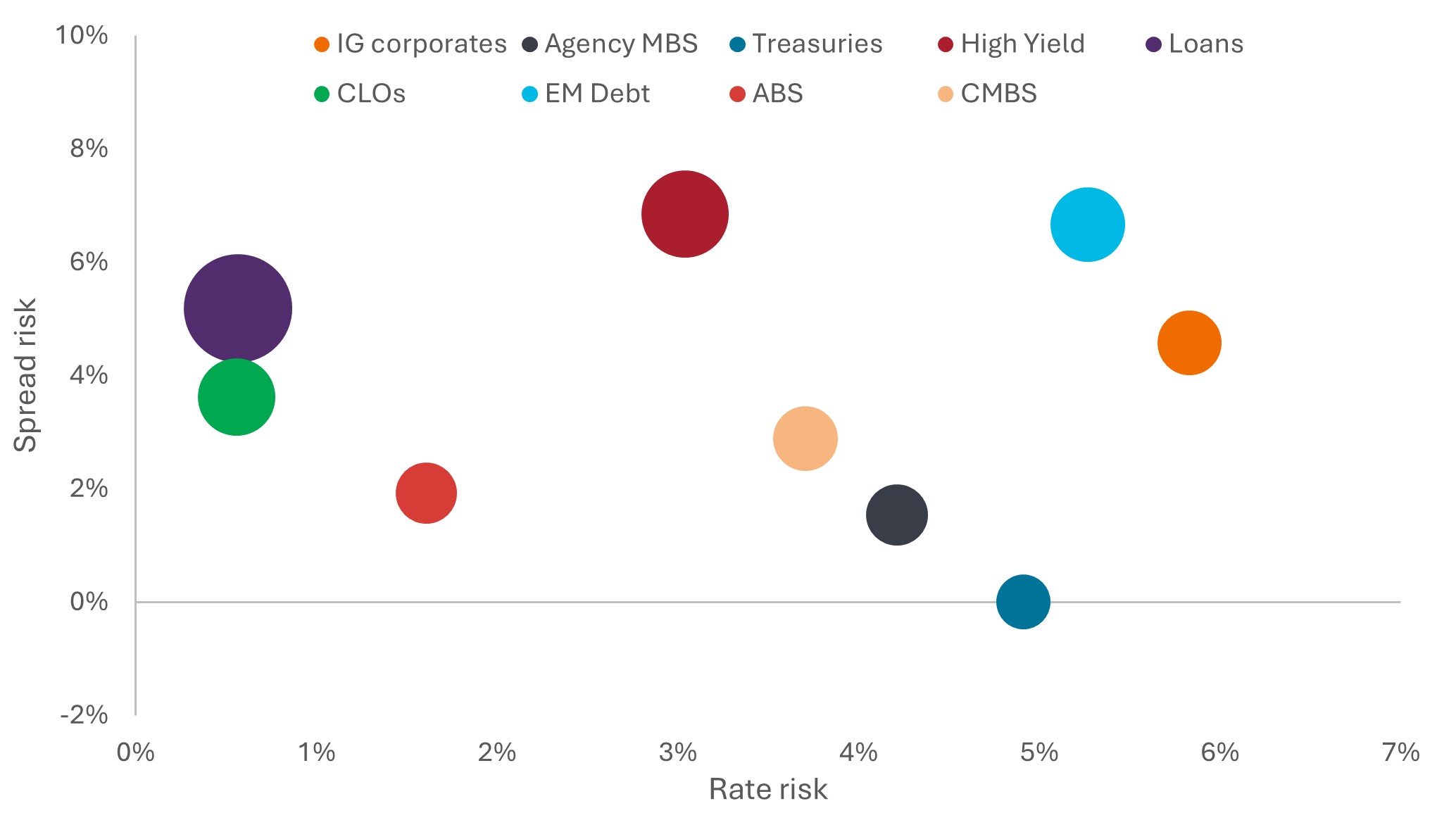

Date le prospettive incerte per i mercati, l'ampia gamma di sottoclassi obbligazionarie offre un'utile cassetta degli attrezzi per la costruzione del portafoglio. La Figura 4 mostra la volatilità per diverse asset class dovuta a due diversi fattori: il rischio di tasso (movimenti legati alle variazioni dei tassi d'interesse) e il rischio di spread (movimenti legati alle variazioni della fiducia che un mutuatario possa rimborsare). Gli investitori che cercano di limitare la loro sensibilità alle variazioni dei tassi d'interesse possono detenere maggiormente prestiti con struttura a tasso variabile o Obbligazioni garantite da collaterale (CLO).

All'estremo opposto, le obbligazioni societarie investment grade risponderebbero probabilmente in modo più positivo a un taglio dei tassi. Gli investitori preoccupati per le prospettive di crescita potrebbero limitare il rischio di spread (credito) investendo in Treasury o in titoli garantiti da ipoteca (MBS) di agenzia. Al contrario, l'high yield e il debito dei mercati emergenti offrono probabilmente un maggiore potenziale in un contesto di crescita economica resiliente.

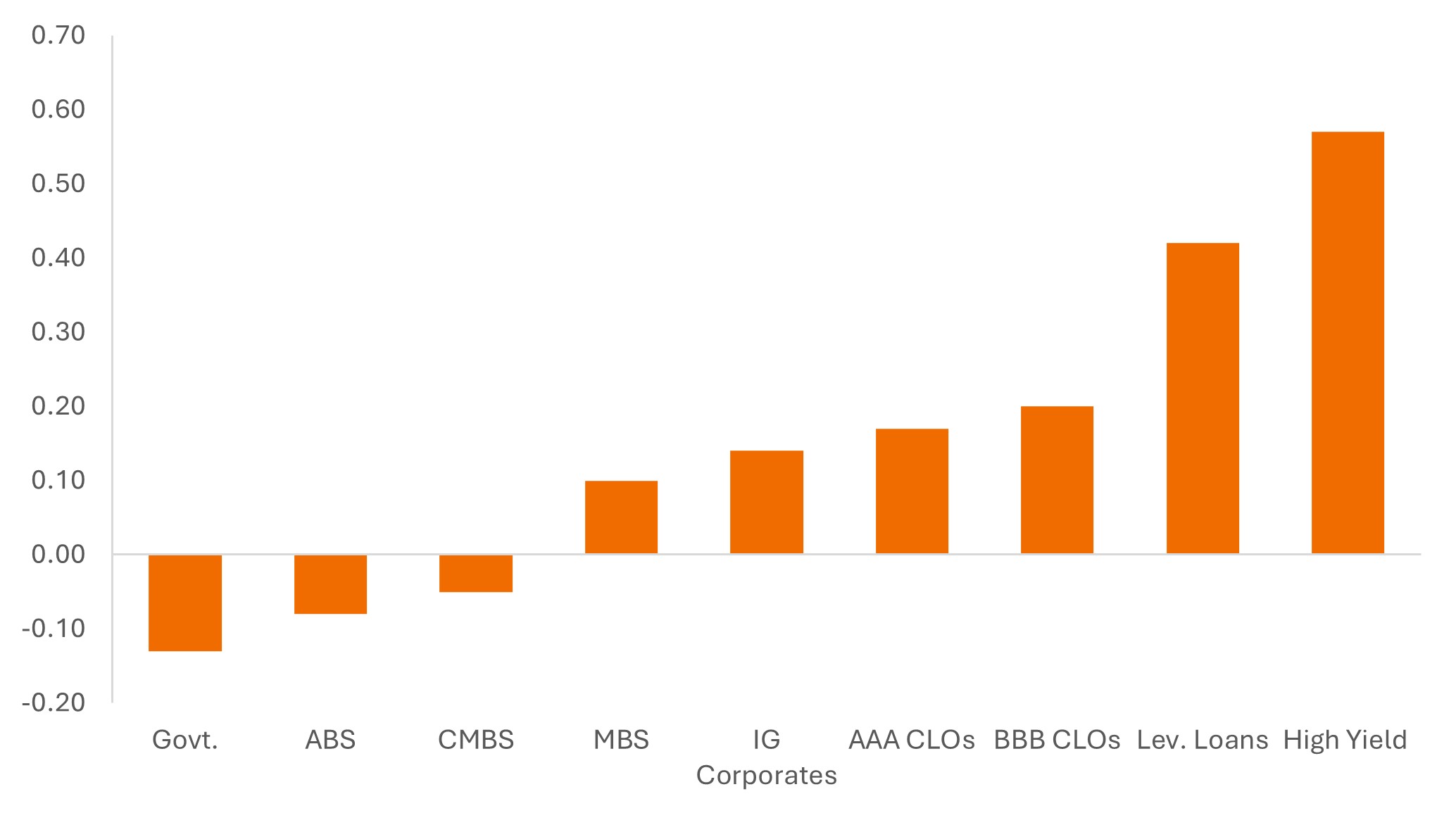

La combinazione di asset class o l'impiego di strategie di copertura può aiutare gli investitori a conseguire il profilo di rischio e il risultato desiderati. In precedenza abbiamo osservato come gli spread delle obbligazioni societarie fossero vicini ai loro minimi. Questo non vale per gli asset cartolarizzati, dove gli spread, e di conseguenza i rendimenti, rimangono a livelli relativamente interessanti, consentendo agli investitori di massimizzare il reddito per unità di rischio. Le larghezze del cerchio nella Figura 4 rappresentano l'entità dei rendimenti medi al 31 maggio 2026 (ad esempio, il rendimento dei Treasury statunitensi è del 4,3% e il rendimento dei prestiti statunitensi è dell'8,6%).

Figura 4: L'universo obbligazionario comprende un'ampia gamma di settori che possono essere combinati per ottenere migliori risultati corretti per il rischio

Fonte: Bloomberg, JP Morgan, Janus Henderson Investors, al 31 maggio 2026. Rischio di tasso e rischio di spread basati sulla volatilità dei tassi e degli spread per il periodo di 10 anni fino al 31 maggio 2026. La dimensione del cerchio rappresenta il rendimento. Indici utilizzati per rappresentare le asset class: Corporate IG = indice Bloomberg US Corporate Investment Grade Bond, MBS di agenzie = indice Bloomberg US Mortgage-Backed Securities, Treasury = indice Bloomberg US Treasury, High yield = indice Bloomberg US High Yield Bond, prestiti = JP Morgan Leveraged Loan Index, CLO = JP Morgan CLO Index, EM Debt = Bloomberg EM USD Sovereign + Quasi-Sov Index, ABS = ICE BofA US Fixed & Floating Rate titoli garantiti da attività Index, CMBS = ICE BofA US Fixed Rate Commercial Mortgage-Backed Securities Index. Le performance passate non predicono i rendimenti futuri.

Da tempo diciamo che gli investitori dovrebbero guardare oltre gli angusti confini delle aree obbligazionarie tradizionali e cogliere alcune delle opportunità e del potenziale di diversificazione dell'intera asset class.

La prima metà del 2026 ha messo in discussione gli investitori. Ma mettendo le cose in prospettiva, possiamo capire perché i mercati si sono comportati in un certo modo e cercano oggettivamente di cercare opportunità e mitigare i rischi all'interno dei portafogli.

1Fonte: Factset, crescita degli utili su base annua dell'indice S&P 500 per il 1° trimestre 2026. Al 29 maggio 2026, il 97% delle 500 società aveva dichiarato utili nel primo trimestre 2026 a questa data.

2Fonte: stime Morgan Stanley, 12 maggio 2026. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

3Fonte: stime Barclays, 21 maggio 2026. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

L'indice Bloomberg EM USD Sovereign + Quasi-Sov misura la performance del debito denominato in dollari USA a tasso fisso e variabile emesso da governi dei mercati emergenti (sovrani) ed entità di proprietà o garantite dallo Stato (quasi sovrano).

L'indice Bloomberg US Aggregate titoli garantiti da attività replica i titoli Investment Grade a tasso fisso imponibili denominati in dollari USA.

L'indice Bloomberg US CMBS Investment Grade misura la performance dei titoli garantiti da ipoteca commerciale (CMBS) di agenzie statunitensi e non.

L'indice Bloomberg US Corporate (Investment Grade) obbligazione misura il mercato delle obbligazioni societarie investment grade, a tasso fisso e tassabili.

L'indice Bloomberg US Corporate High Yield Bond misura l'andamento del mercato delle obbligazioni corporate high yield a tasso fisso denominate in USD.

L'indice Bloomberg US Mortgage Backed Securities (MBS) replica i titoli pass-through garantiti da ipoteca di agenzie a tasso fisso garantiti da Ginnie Mae, Fannie Mae e Freddie Mac.

L'indice Bloomberg US Treasury misura il debito nominale a tasso fisso denominato in dollari USA emesso dal Tesoro statunitense.

L'indice ICE BofA AAA US Fixed Rate CMBS replica la performance dei titoli investment grade investment grade con rating AAA a tasso fisso commerciali denominati in dollari USA, emessi pubblicamente nel mercato interno statunitense.

L'ICE BofA Global Corporate Index replica la performance del debito societario investment grade emesso pubblicamente nei principali mercati nazionali ed Eurobond.

L'ICE BofA Global High Yield Index replica la performance del debito societario denominato in USD, CAD, GBP ed EUR con rating inferiore a investment grade emesso pubblicamente nei principali mercati nazionali o degli Eurobond.

L'indice ICE BofA US Fixed & Floating Rate Asset Backed Securities replica la performance dei titoli garantiti da asset investment grade denominati in dollari USA, emessi pubblicamente sul mercato interno statunitense.

L'ICE BofA US Corporate Bond Index replica la performance del debito investment grade denominato in dollari USA emesso pubblicamente sul mercato interno statunitense.

L'indice ICE BofA US Fixed Rate CMBS replica la performance dei titoli investment grade a tasso fisso denominati in dollari USA garantiti da ipoteca commerciale, emessi pubblicamente sul mercato interno statunitense.

L'indice JP Morgan Obbligazioni garantite da collaterale replica la performance del debito denominato in dollari USA da sindacati su larga scala.

L'indice JP Morgan Leveraged Loan misura l'universo investibile del mercato dei prestiti a leva istituzionale in USD.

L'indice Morningstar LSTA US Leveraged Loan è un indice ponderato per il valore di mercato concepito per misurare la performance del mercato statunitense dei prestiti a leva.

Titoli garantiti da ipoteca di agenzia (MBS di agenzia): un tipo di titolo garantito da attività che è specificamente garantito da una raccolta di mutui. Questi titoli sono emessi da una delle tre imprese sponsorizzate dal governo (GSE): Fannie Mae (Federal National Mortgage Association), Freddie Mac (Federal Home Loan Mortgage Corporation) o Ginnie Mae (Government National Mortgage Association).

Titoli garantiti da asset (ABS): si tratta di strumenti finanziari garantiti da un pool di asset, in genere quelli che generano un flusso di cassa dal debito, come prestiti, leasing, saldi di carte di credito o crediti.

Stato patrimoniale: in genere un riferimento contabile relativo alle attività e alle passività di un'entità, che si tratti di una famiglia o di una società.

Punto base: un punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%.

CapEx: denaro che un'azienda spende in attività importanti a lungo termine come immobili e attrezzature (beni materiali) o in tecnologia, software, marchi, brevetti ecc. (beni immateriali) per facilitare nuovi progetti o investimenti che sostengono la crescita e l'espansione dell'azienda

Garanzia reale: in una cartolarizzazione, la garanzia collaterale si riferisce al pool di attività finanziarie che vengono raggruppate per formare la base di un titolo.

Le Obbligazioni garantite da collaterale (CLO) sono titoli di debito emessi in diverse tranche, con vari gradi di rischio, e garantiti da un portafoglio sottostante costituito principalmente da prestiti societari Investment Grade. Il rimborso del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si deteriora. I CLO sono soggetti al rischio di liquidità, al rischio di tasso d'interesse, al rischio di credito, al rischio di call e al rischio di default delle attività sottostanti..

Titoli garantiti da ipoteca commerciale (CMBS): un tipo di titolo garantito da ipoteca garantito da un prestito su immobili commerciali piuttosto che su immobili residenziali.

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

La correlazione misura il grado in cui due variabili si muovono l'una rispetto all'altra. Un valore di 1,0 implica un movimento parallelo, -1,0 un movimento in direzioni opposte e 0,0 l'assenza di relazione.

Ciclo del credito: variazione della disponibilità e del pricing del credito legata all'espansione e alla contrazione economica. Si prevede che si articola in quattro fasi distinte: flessione, risanamento, ripresa ed espansione. L'assunzione di prestiti e la spesa sono espansive e contribuiscono a sostenere la crescita economica, ma quando gli istituti di credito limitano i prestiti, ciò può portare a una flessione e le imprese e le famiglie devono riparare le proprie finanze fino a quando l'economia non tornerà alla ripresa e all'espansione.

Rating creditizio: un punteggio assegnato da un'agenzia di rating del credito come S&P Global Ratings, Moody's e Fitch sull'affidabilità creditizia di un mutuatario. Per esempio, S&P classifica le obbligazioni investment grade dal livello più alto AAA fino a BBB e le obbligazioni ad alto rendimento o high yield da BB a B, scendendo poi fino a CCC che indica minore qualità e rischio maggiore, nel senso che Gli emittenti con rating CCC comportano un rischio maggiore di default.

Spread creditizio: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Default: Il mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Duration: la duration misura la sensibilità del prezzo di un'obbligazione o di un portafoglio obbligazionario alle variazioni dei tassi d'interesse. Più lunga è la duration di un'obbligazione, maggiore è la sua sensibilità alle variazioni dei tassi d'interesse e viceversa.

Diversificazione: un modo per distribuire il rischio mescolando diversi tipi di asset/classi di attivi in un portafoglio, partendo dal presupposto che tali asset si comporteranno in modo diverso in un determinato scenario.

Fondamentali: nel contesto del debito societario, i "fondamentali" si riferiscono agli indicatori essenziali di salute finanziaria e alle caratteristiche di un'azienda che suggeriscono la sua capacità di far fronte alle obbligazioni di debito.

Federal Reserve (Fed): la banca centrale degli Stati Uniti che determina la politica monetaria del Paese.

Politica fiscale: descrive la politica del governo relativa alla definizione delle aliquote fiscali e dei livelli di spesa. I governi si attengono a una disciplina fiscale quando non contraggono prestiti eccessivi, ovvero mantengono bassa la percentuale di prestiti rispetto alla produzione dell'economia, in modo che l'onere complessivo del debito non si espanda in modo aggressivo.

Copertura: strategia di trading che prevede l'assunzione di una posizione di compensazione con un altro investimento che perderà valore quando l'investimento principale guadagnerà e viceversa. Queste posizioni vengono utilizzate per ridurre o gestire vari fattori di rischio e limitare la probabilità di perdita complessiva di un portafoglio.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Hyperscaler: fornitori di tecnologia che forniscono architetture IT scalabili in modo dinamico per gestire l'aumento esponenziale del carico di lavoro e dei dati. Oltre alla capacità, offrono servizi cloud di livello aziendale, risorse hardware flessibili e ambienti software robusti che supportano un'ampia gamma di applicazioni AI

Inflazione: il tasso di aumento dei prezzi di beni e servizi nell'economia.

IPO o offerta pubblica iniziale: l'espressione per la prima volta in cui una società privata vende azioni delle proprie azioni al pubblico su una borsa valori.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

Emissione: l'atto di mettere le obbligazioni a disposizione degli investitori da parte della società mutuataria (emittente), in genere attraverso una vendita di obbligazioni al pubblico o alle istituzioni finanziarie.

Leva finanziaria: il livello di indebitamento di un'azienda, generalmente indicato come debito diviso per gli utili. Può anche essere usato per descrivere i livelli di debito societario in rapporto all'economia o al bilancio di un'azienda.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale inizialmente investito viene rimborsato agli investitori (insieme all'eventuale cedola finale). Le obbligazioni a breve scadenza generalmente scadono entro 5 anni, le obbligazioni a medio termine entro 5-10 anni e le obbligazioni a più lunga scadenza dopo 10+ anni.

Politica monetaria: insieme delle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la definizione dei tassi di interesse e il controllo dell'offerta di moneta.

Credito privato: un'attività definita da prestiti non bancari in cui il debito non è emesso o negoziato sui mercati pubblici.

Cartolarizzazione: il processo in cui determinati tipi di asset vengono raggruppati in modo da poter essere riassemblati in titoli fruttiferi. I pagamenti degli interessi e del capitale degli asset sono trasferiti agli acquirenti dei titoli.

Obbligazioni sovrane/titoli di Stato: obbligazioni emesse dai governi per estinguere il debito o finanziare la spesa. In genere sono sostenute dalla capacità di un paese di imporre tasse ai propri cittadini e/o dalla capacità di stampare denaro.

Titoli del Tesoro/Treasury USA: titoli obbligazionari emessi dal governo degli Stati Uniti. I buoni del Tesoro e le obbligazioni del governo statunitense sono garantiti dalla piena fiducia e dal merito creditizio del governo degli Stati Uniti. Sono generalmente considerati privi di rischio di credito e di norma hanno rendimenti inferiori rispetto ad altri titoli.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento. La velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

Rendimento: il livello di reddito di un titolo in un determinato periodo, in genere espresso come tasso percentuale.

Yield to worst: il rendimento più basso che un'obbligazione con una caratteristica speciale (come un'opzione call) può ottenere a condizione che l'emittente non vada in default.

INFORMAZIONI IMPORTANTI

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli obbligazionari sono soggetti al rischio di tasso d'interesse, inflazione, credito e default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rimborso del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "spazzatura" comportano un rischio maggiore di default e volatilità dei prezzi e possono subire oscillazioni di prezzo improvvise e marcate.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca (MBS) e da asset (ABS), sono più sensibili alle variazioni dei tassi d'interesse, presentano il rischio di proroga e pagamento anticipato e sono soggetti a maggiori rischi di credito, valutazione e liquidità rispetto ad altri titoli a reddito fisso.

I rendimenti possono variare e non sono garantiti.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.