In sintesi

- Il contesto economico sfavorevole causato da un conflitto militare prolungato, dall'inflazione e dall'aumento dei tassi d'interesse rischia di pesare sulla crescita economica nel breve termine; in questo contesto, il tema di lungo periodo dell'intelligenza artificiale sta emergendo come un fattore chiave per la produttività globale.

- Nel resto del 2026, il mercato deve bilanciare queste due forze, ed è probabile che ciascuna di esse produca sviluppi inaspettati, e quindi ondate di volatilità, lungo il percorso.

- Nonostante l'aumento dell'incertezza, a nostro avviso un contesto complesso e in rapida evoluzione crea opportunità per gli investitori di essere proattivi posizionando i portafogli per il futuro.

Due sviluppi hanno caratterizzato i mercati azionari globali nel 2026: il proseguimento, e forse un sorprendente rafforzamento, della costruzione di infrastrutture AI e lo scoppio delle ostilità in Medio Oriente. Come evidenziato da numerosi indici azionari che hanno raggiunto massimi record nel secondo trimestre, il mercato sta ampiamente abbracciando il primo, mentre alza le spalle per il secondo, nella speranza che lo shock dei prezzi dell'energia sia di breve durata.

Data la misura in cui le azioni stanno reagendo a questi eventi in corso, è lecito pensare che non abbia senso combattere il consenso cercando punti di vista differenziati e specifici per le singole società che vadano contro la narrativa prevalente. Tuttavia, riteniamo che le attuali dinamiche di mercato e societarie siano più complesse di quelle che si riflettono nei titoli dei giornali. Dopotutto, è in periodi di persistente rischio macroeconomico e di operazioni apparentemente unidirezionali che gli investitori possono trarre vantaggio dalle dislocazioni dei prezzi all'interno di temi e singoli titoli sottovalutati, il che spesso può portare a opportunità di extra rendimento nel lungo termine.

Certamente, la concentrazione del mercato e l'inflazione persistente sono fattori che gli investitori non possono ignorare. E il nostro sentiment è più cauto rispetto a sei mesi fa. Ma i mercati finanziari sono l'aggregazione di migliaia di società e milioni di transazioni, e assorbono costantemente nuove informazioni sul contesto aziendale, economico e geopolitico. Nonostante l'aumento dell'incertezza, a nostro avviso un contesto complicato e in rapida evoluzione crea opportunità per gli investitori di essere proattivi posizionando i portafogli per il futuro.

La crescita dell'AI: sempre più consolidata

Verso la fine del 2025, due interrogativi aleggiavano sul tema dell'AI: la portata dello sviluppo delle infrastrutture era stata eccessiva e prematura, e quando gli hyperscaler avrebbero potuto aspettarsi di monetizzare i loro ingenti investimenti? Sei mesi dopo, molti dei timori sono stati placati. La domanda in ogni fase della catena del valore dell'AI supera l'offerta. Ciò include gli arretrati per le unità di elaborazione grafica (GPU) più avanzate e gli utenti finali in fila per accedere ai nuovi modelli degli hyperscalers. Quest'ultimo sviluppo si traduce in una crescita dei ricavi che supera le aspettative della maggior parte degli analisti. Il risultato è uno dei cicli di revisione degli utili più intensi degli ultimi decenni.

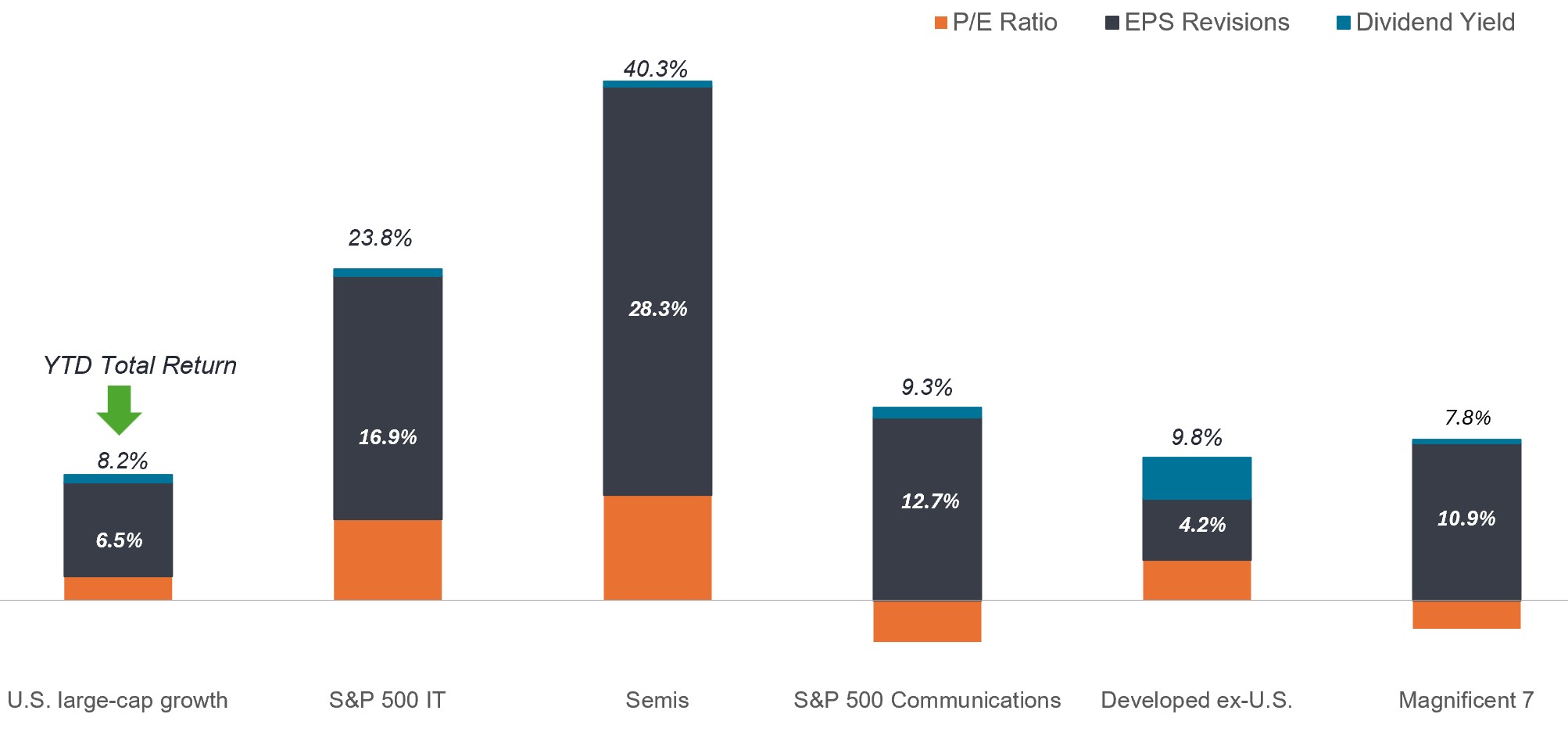

Figura 1: rialzi degli utili azionari

A differenza degli ultimi tre anni, quando gli utili sono stati rivisti al ribasso anche nelle categorie seguenti – con i Magnifici 7 come eccezione – le stime degli utili per il 2026 sono state notevolmente migliorate negli ultimi cinque mesi.

Fonte: Bloomberg, Janus Henderson Investors, al 29 maggio 2026. la crescita ad alta capitalizzazione statunitense rappresentata dall'Russell 1000 Growth Index; Semiconduttori rappresentati dall'indice S&P 500 Semiconductors Sub-Industry; Sviluppato ex-USA rappresentato dall'MSCI EAFE Index.

L'espansione delle competenze alla base della domanda vorace di questi modelli è sostenuta da una serie di input tecnici più ampia del previsto. Nell'esempio più significativo di quest'anno, è stato dimostrato che l'inferenza dell'AI richiede un numero sottovalutato di unità di elaborazione centrale (CPU) e chip di memoria, con conseguenti colli di bottiglia significativi per questi componenti. Questa rivelazione arriva sulla scia della corsa degli hyperscalers per procurarsi l'energia sufficiente per alimentare i loro data center. Man mano che i modelli di AI diventano ancora più sofisticati e permeano ulteriormente l'economia globale, ci aspettiamo che emergano ulteriori colli di bottiglia. Ciò offre agli investitori l'opportunità di applicare una profonda conoscenza del settore per identificare precocemente i vincoli e posizionare i portafogli di conseguenza.

Un altro potenziale investitore nel settore dello sviluppo legato all'AI dovrebbe essere consapevole: il ripetersi del tipo di disruption che di recente ha colpito l'industria del software. Man mano che i casi d'uso vengono applicati ad altri settori, prevediamo che si verificheranno altri eventi come questo, poiché la disruption è il compromesso per ottenere i guadagni di produttività promessi dall'AI. Ma come nel caso del software, una volta riconosciuta la possibilità di disruption, il mercato spesso reagisce rapidamente, prima vendendo e poi ponendo domande. Questa dinamica, fatta di salite graduali e discese rapide può creare opportunità nei titoli ipervenduti, le cui attività sottostanti potrebbero rivelarsi resilienti all’intelligenza artificiale, se non addirittura rafforzate da essa.

L'economia globale ha già attraversato periodi di profondi cambiamenti tecnologici, anche se forse non con la portata o la velocità dimostrate dall'AI. Questi primi giorni sono guidati dagli abilitatori dell'AI: aziende infrastrutturali e architetti di modelli. Gli investitori sono ansiosi di vedere prove di aumenti di produttività che porteranno a una crescita degli utili in tutti i settori, attraverso i potenziatori dell'AI e in particolare gli utenti finali,ma, al momento, qualsiasi espansione dei margini sarebbe sminuita dalla generazione di ricavi storica degli hyperscalers AI.

L'ombra a lungo termine dell'aumento dei prezzi dell'energia

Il tenue cessate il fuoco e i futures sul brent a scadenza di circa il 20% in meno rispetto ai massimi della crisi hanno indotto molti operatori di mercato a sperare che l'impatto economico del conflitto in Medio Oriente sarà di breve durata nella maggior parte delle regioni. Riteniamo che questa prospettiva si rivelerà troppo ottimistica. Anche se si riuscirà a ottenere una cessazione duratura delle ostilità, e questo è tutt'altro che certo, ci aspettiamo che i prezzi dell'energia, e quindi l'inflazione globale, rimarranno elevati per gran parte del resto dell'anno.

Gli effetti a catena di un simile esito sarebbero di vasta portata. In primo luogo, i consumi e i margini aziendali nelle regioni fortemente dipendenti dalle importazioni di energia ne risentirebbero. L'Europa e gran parte dell'Asia sono in cima a questa lista. E sebbene i consumi negli Stati Uniti rimangano stabili, stiamo già vedendo segnali di stress nel segmento valore. Con prezzi della benzina superiori a 4 dollari al gallone, ogni dollaro che va in un serbatoio è uno in meno disponibile per le altre categorie. Anche senza un'impennata del petrolio oltre i 100 dollari al barile, il costante vento contrario dei prezzi elevati del gas potrebbe pesare sui consumatori durante le importanti vacanze e il rientro a scuola.

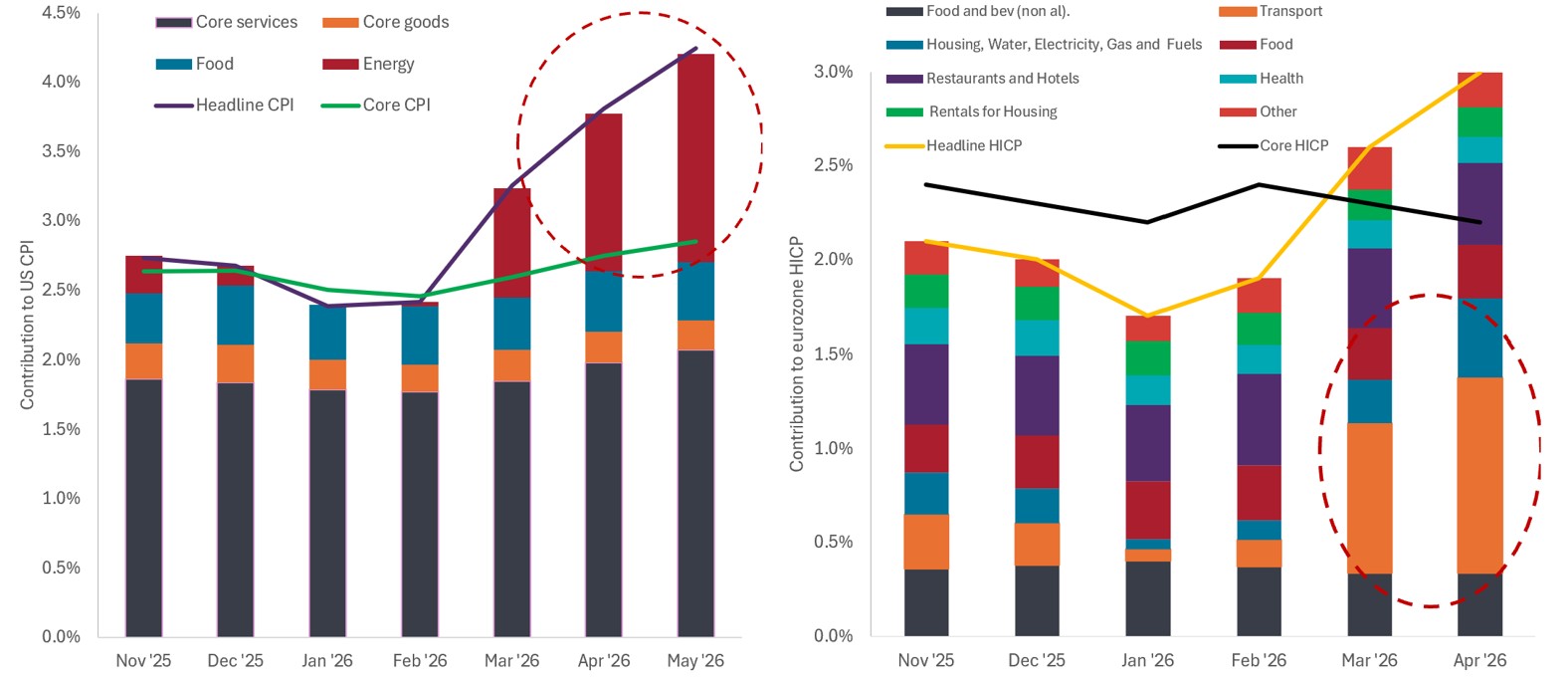

Figura 2: Inflazione pungente nell'Eurozona e negli Stati Uniti

La duration dell'inflazione trainata dall'energia nell'Eurozona e negli Stati Uniti determinerà in gran parte il modo in cui i consumatori adegueranno i loro modelli di acquisto e quando – e in quale misura – le rispettive banche centrali di queste regioni dovranno reagire con adeguamenti delle politiche.

Fonte: Bloomberg, Janus Henderson Investors, all'8 giugno 2026.

La duration dei prezzi elevati dell'energia sarà probabilmente il fattore di oscillazione nella traiettoria futura della politica monetaria. All'inizio dell'anno, la maggior parte delle principali banche centrali era sulla buona strada per tagliare i tassi per sostenere un'economia di fine ciclo. Ora, le stime implicite per il mercato indicano che la Banca d'Inghilterra e la Banca centrale europea potrebbero aumentare i tassi rispettivamente fino a due e tre volte, entro la fine dell'anno. E dato il loro mandato in materia di inflazione, dovrebbero farlo nonostante le prospettive economiche già deboli.

Anche se gli Stati Uniti potrebbero non essere costretti ad aumentare i tassi con la stessa rapidità (se non lo faranno affatto), è improbabile che la loro economia riceva l'atteso vento di coda del calo dei tassi d'interesse. Ciò non solo ridurrebbe la capacità delle famiglie di beneficiare di costi di finanziamento più bassi, ma vanificherebbe anche la nostra precedente aspettativa di un ampliamento del mercato azionario, in parte basato sull'indebitamento tipico delle small cap che godono di condizioni di finanziamento più favorevoli.

Europa: un passo avanti, due passi...

L'aumento dei tassi d'interesse continuerà a rappresentare un ostacolo per l'Eurozona. Un'altra è rappresentata dalle riforme economiche che avanzano più lentamente del previsto. La rapina riguarda le riforme bancarie e normative volte a rendere più competitivo il mercato europeo.

Al contrario, per necessità, la componente di difesa dell'iniziativa banche e carri armati continua ad andare avanti. I principali Paesi europei, in primis la Germania, riconoscono la necessità di rafforzare le proprie capacità di difesa, compresa la produzione nazionale di armi, e sono disposti a sostenere un deficit per finanziarle. La continua ambiguità dell'amministrazione Trump nei confronti dell'Organizzazione del Trattato del Nord Atlantico rende probabilmente la difesa europea un tema duraturo, indipendentemente dall'esito del conflitto in Ucraina.

Gran parte della nostra precedente opinione favorevole sui mercati europei si basava sul potenziale di riforme a favore delle imprese. Ma un altro fattore è stato il notevole sconto a cui le azioni europee sono state scambiate rispetto a quelle americane negli ultimi anni. Questo sconto si è notevolmente ridotto negli ultimi 18 mesi, sminuendo la tesi secondo cui il valore da solo fosse un motivo per prendere in considerazione l'esposizione all'Europa.

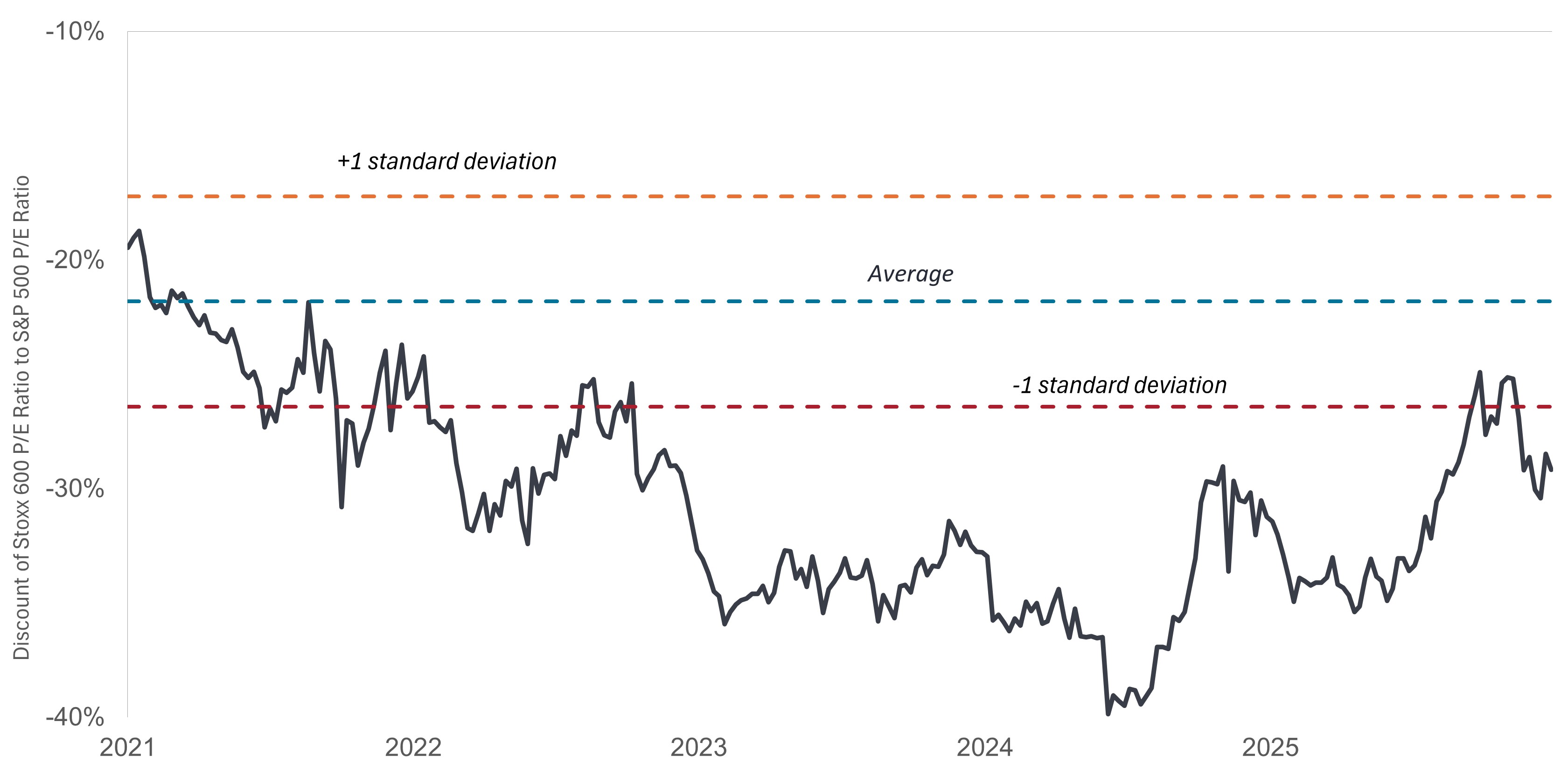

Figura 3: Sconto per le azioni europee rispetto a quelle statunitensi

Con lo sconto di valutazione dell'Europa in calo rispetto agli Stati Uniti, il prossimo impulso per le azioni del continente dovrà provenire da riforme sostanziali a favore delle imprese, piuttosto che sostenere che le azioni sono convenienti.

Fonte: Bloomberg, Janus Henderson Investors, al 29 maggio 2026.

Osservando le condizioni economiche europee isolatamente, inclusa una minore esposizione al tema dell'AI, si può concludere che le azioni della regione sono scambiate a sconto rispetto agli Stati Uniti per un motivo ben preciso. Ciò, tuttavia, ignora il fatto che gran parte degli utili europei deriva dalle esportazioni o dalle operazioni globali delle multinazionali europee. A questo proposito, l'esposizione all'Europa continua a rappresentare un metodo praticabile per accedere a temi d'investimento interessanti e flussi di utili globali.

La Cina trova la sua posizione?

Dopo un lungo periodo di tiepide performance dei titoli e di sviluppi economici preoccupanti, la Cina ha mostrato segnali di progresso. Il motivo è in parte dovuto al fatto che il governo centrale sta gradualmente abbandonando l'enfasi sul servizio nazionale a scapito delle priorità economiche di un'azienda. Pechino sta riconoscendo ancora una volta che un settore privato meno gravato, che agisce nel proprio interesse commerciale, può migliorare la posizione economica e i risultati sociali di una nazione. Ciò è particolarmente evidente in settori incentrati sull'innovazione come l'AI, la biotecnologia e i veicoli elettrici (EV).

Il paese deve ancora lavorare attraverso le vestigia dell'eccesso di abitazioni e il tipico riflesso del governo, in questi casi, è quello di propendere per le esportazioni. Questo, in effetti, fa parte dell'attuale strategia della Cina sulla scia dei dazi statunitensi. Per compensare i dazi, sono aumentate le esportazioni verso altri mercati emergenti, dove alcune componenti arrivano invariabilmente negli Stati Uniti, ma a condizioni più favorevoli. Uno dei punti di forza del settore industriale cinese rimane la sua posizione dominante nel settore dei veicoli elettrici e delle batterie, entrambi ormai ben radicati nei mercati di tutto il mondo.

Bilanciare il secolare e il ciclico

Un mercato che ha ripetutamente eclissato i massimi storici grazie a un pugno di società legate all'AI non è un motivo di per sé per essere cauti riguardo alle prospettive dei titoli. Dopotutto, i guadagni di quest'anno sono radicati nella solidità dei fondamentali, in particolare nelle revisioni degli utili nettamente più elevate. Tuttavia, la spavalderia delle azioni cela una certa incertezza. Quale sarà il prossimo settore che l'AI sconvolgerà e come reagiranno i gestori aziendali e gli investitori? Sebbene in passato ci siano stati episodi più ampi, in che modo il mercato assorbirà la pipeline di offerte pubbliche iniziali, comprese quelle delle principali piattaforme di AI?

L'inflazione persistente e la politica monetaria potenzialmente più restrittiva sono legittimi venti contrari. Certo, il mercato azionario statunitense non assomiglia del tutto all'economia statunitense, con i consumi che rappresentano una quota molto maggiore di quest'ultima, ma lo stress derivante dall'aumento dei prezzi dell'energia potrebbe alla fine incidere sulle decisioni di acquisto delle famiglie a reddito più elevato. I consumi di fascia alta rimangono elevati, ma forse un cenno alle eventuali dislocazioni sul posto di lavoro che l'AI potrebbe causare, sarà sufficiente a carry l'economia statunitense in generale? Si tratta di questioni che i decisori politici e gli investitori devono monitorare man mano che l'AI diventa più diffusa.

Ci sono invariabilmente vincitori e vinti in periodi di rapida transizione tecnologica. Anche all'interno della tecnologia, ci saranno entrambe le cose. Il potenziale analitico dell'AI potrebbe creare ancora più vincitori nell'innovazione biotecnologica, man mano che i modelli affrontano le complessità delle scienze mediche.

Per il resto del 2026, il mercato dovrà bilanciare due forze opposte. Da un lato, i possibili venti contrari ciclici di un conflitto militare prolungato, dell'inflazione e dei tassi d'interesse più elevati potrebbero benissimo pesare sulla crescita economica a breve termine. Dall'altro, il tema secolare dell'AI potrebbe mantenere la promessa di essere un moltiplicatore di forza per la produttività globale. Nessuna di queste tendenze segue un percorso prestabilito e ciascuna di esse porterà probabilmente a sviluppi inaspettati, e quindi a ondate di volatilità, lungo il percorso.

INFORMAZIONI IMPORTANTI

Le industrie aerospaziale e della difesa possono essere influenzate in modo significativo dai cambiamenti dell'economia, dei prezzi del carburante, dei rapporti di lavoro e della regolamentazione e della spesa pubblica.

Le aziende focalizzate sull'intelligenza artificiale ("AI"), comprese quelle che sviluppano o utilizzano tecnologie AI, potrebbero dover affrontare una rapida obsolescenza dei prodotti, un'intensa concorrenza e un maggiore controllo normativo. Queste aziende spesso fanno molto affidamento sulla proprietà intellettuale, investono in modo significativo in ricerca e sviluppo e dipendono dal mantenimento e dall'aumento della domanda dei consumatori. I loro titoli possono essere più volatili di quelli di società che offrono tecnologie più consolidate e possono essere influenzati da rischi legati all'uso dell'AI nelle operazioni aziendali, tra cui la responsabilità legale o il danno reputazionale.

I titoli azionari sono soggetti a rischi, compreso il rischio di mercato. I rendimenti fluttueranno in risposta a sviluppi relativi all'emittente o politici ed economici.

I titoli esteri sono soggetti a rischi aggiuntivi, tra cui le fluttuazioni valutarie, l'incertezza politica ed economica, l'aumento della volatilità, la minore liquidità e i diversi standard finanziari e di rendicontazione delle informazioni, tutti amplificati nei mercati emergenti.

I settori tecnologici possono essere influenzati in modo significativo dall'obsolescenza della tecnologia esistente, dai cicli brevi dei prodotti, dal calo dei prezzi e dei profitti, dalla concorrenza di nuovi operatori sul mercato e dalle condizioni economiche generali. Un investimento concentrato in un singolo settore potrebbe essere più volatile rispetto alla performance di investimenti meno concentrati e del mercato nel suo complesso.

L'indice dei prezzi al consumo (Consumer Price Index, CPI) è un indice non gestito che rappresenta il tasso di inflazione dei prezzi al consumo negli Stati Uniti, come determinato dall'U.S. Department of Labor Statistics.

Il dividend yield è il rendimento da dividendo medio ponderato dei titoli in portafoglio (inclusa la liquidità). Il dato non intende dimostrare il reddito percepito o le distribuzioni effettuate dal portafoglio.

Inflazione: il tasso di aumento dei prezzi di beni e servizi in un'economia. Due parametri usati comunemente per misurarla sono l'indice dei prezzi al consumo (CPI) e l'indice dei prezzi al dettaglio (RPI).

I titoli dei Magnifici 7 includono Alphabet, Amazon, Apple, Tesla, Meta Platforms, Microsoft e NVIDIA.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

L'indice MSCI EAFE® (Europe, Australasia, Far East) riflette la performance del mercato azionario dei mercati sviluppati, esclusi Stati Uniti e Canada.

Il rapporto prezzo/utili (P/E) misura il prezzo dell'azione rispetto all'utile per azione di un titolo o dei titoli inseriti in un portafoglio.

L'indice Russell 1000® Growth Index riflette la performance delle azioni large cap statunitensi con un rapporto prezzo/valore più elevato e valori di crescita previsti più elevati.

L'S&P 500 Index® riflette la performance delle large-cap statunitensi e rappresenta la performance generale del mercato azionario statunitense.

L'indice S&P 500 Semiconductors Sub-Industry® replica la performance dei produttori di semiconduttori e apparecchiature per semiconduttori quotati nell'indice S&P 500.

STOXX® Europe 600 Index rappresenta le società a grande, media e piccola capitalizzazione di 17 paesi della regione europea.

La volatilità indica la velocità e l'entità delle oscillazioni del prezzo di un portafoglio, di un titolo o di un indice. Se le oscillazioni del prezzo sono ampie, la volatilità è alta. Se le oscillazioni del prezzo sono più lente e di minore portata, la volatilità è più bassa. Più alta è la volatilità, più alto è il rischio dell'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.