In sintesi

- I mercati finanziari sono caratterizzati da una mentalità improntata al principio “rischio maggiore/rendimento maggiore”; riteniamo che per gli investitori possa essere più vantaggioso concentrarsi su asset meno speculativi.

- Il sentiment sta iniziando a orientarsi verso la nostra visione di non consenso dall'inizio dell'anno, secondo cui i tassi d'interesse non sarebbero scesi come previsto. La liquidità ridotta segnala in genere la fine dei periodi speculativi e una rinnovata attenzione ai fondamentali.

- In questo contesto, privilegiamo gli investimenti "noiosi", compresi i titoli che distribuiscono dividendi, non statunitensi e l'obbligazionario di alta qualità a breve termine, meno esposto ai rialzi dei tassi.

I mercati finanziari e i mercati delle scommesse hanno scopi molto diversi all'interno dell'economia, ma a metà del 2026, sembra chiaro che nell'economia attuale ci sono speculazioni anomale, perché gli investitori stanno equiparando i due. A nostro avviso, gli investitori farebbero meglio a attenersi ai fondamentali e a lasciare il gioco d'azzardo alla comunità delle scommesse.

I mercati finanziari esistono per la formazione del capitale. Gli investitori assumono posizioni di proprietà in società o concedono prestiti alle società, il che riduce il costo del capitale di tali società e alimenta gli investimenti di capitale e l'occupazione. I mercati delle scommesse non hanno uno scopo di valore aggiunto simile per l'economia in generale; i partecipanti scommettono semplicemente su un risultato.

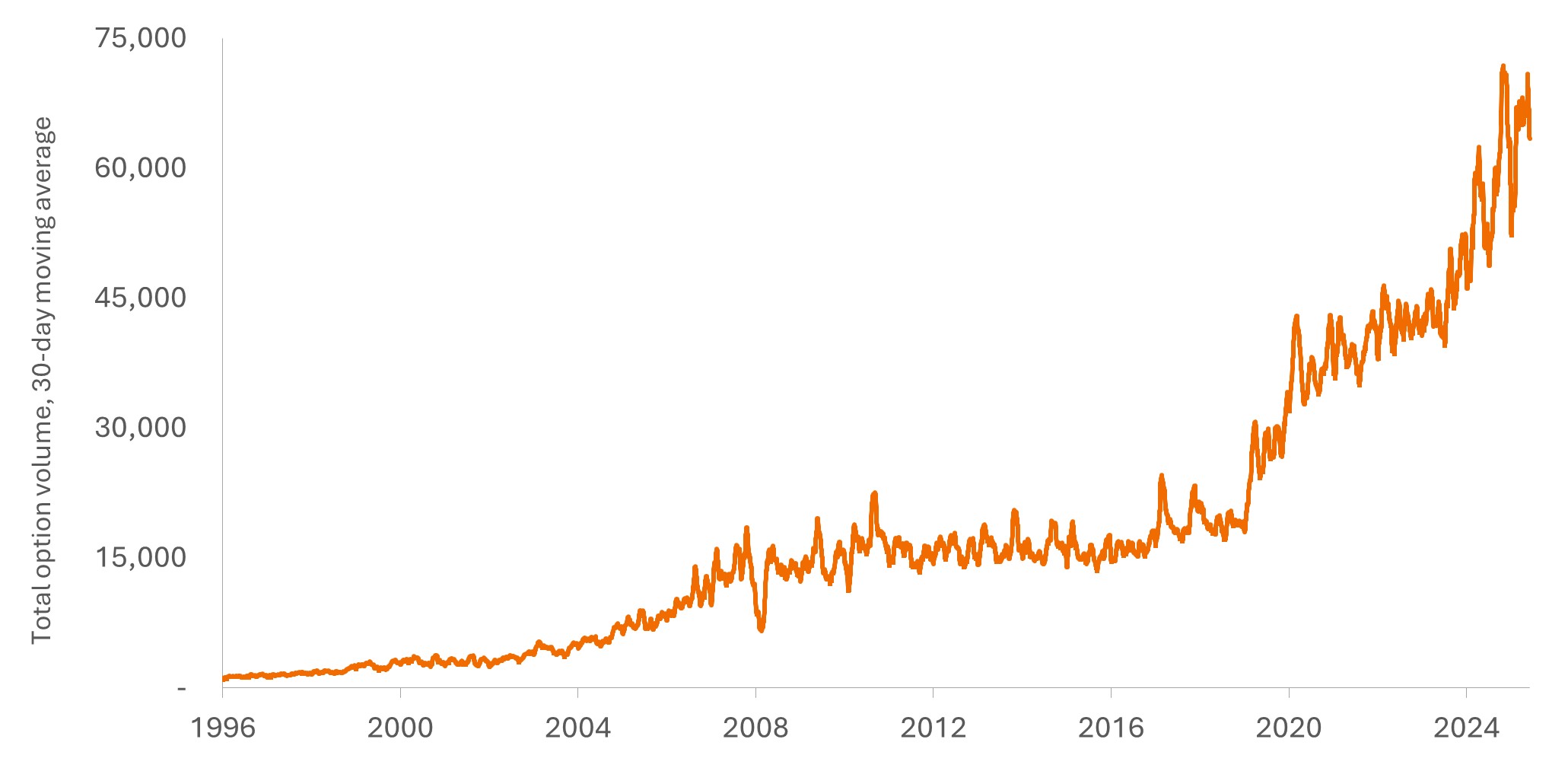

Il Grafico 1 suggerisce che il volume totale delle opzioni riflette la natura sempre più speculativa dei mercati finanziari. La leva finanziaria incorporata nelle opzioni offre agli investitori un metodo di rischio/rendimento più elevato per aumentare potenzialmente i rendimenti azionari. Nonostante l'aumento del rischio associato all'utilizzo delle opzioni, il volume del trading è più che triplicato negli ultimi cinque anni.

Dato il contesto speculativo, il nostro outlook per il 2026 era intitolato "Boring is Beautiful" e sostenuto per le posizioni in titoli che pagano dividendi, azionari non statunitensi, obbligazionari di qualità superiore a breve termine e oro.

Figura 1: l'impennata dei volumi delle opzioni illustra la natura sempre più speculativa dei mercati

Fonte: Bloomberg, al 31 maggio 2026.

Gli investitori stanno rivalutando la Fed

Una delle nostre ipotesi principali all'inizio dell'anno era che la Federal Reserve (Fed) statunitense non sarebbe stata in grado di tagliare i tassi con la stessa rapidità o dimostrazione del consenso. In effetti, pensavamo che ci fosse una probabilità che la Fed avrebbe dovuto invertire la rotta e aumentare i tassi.

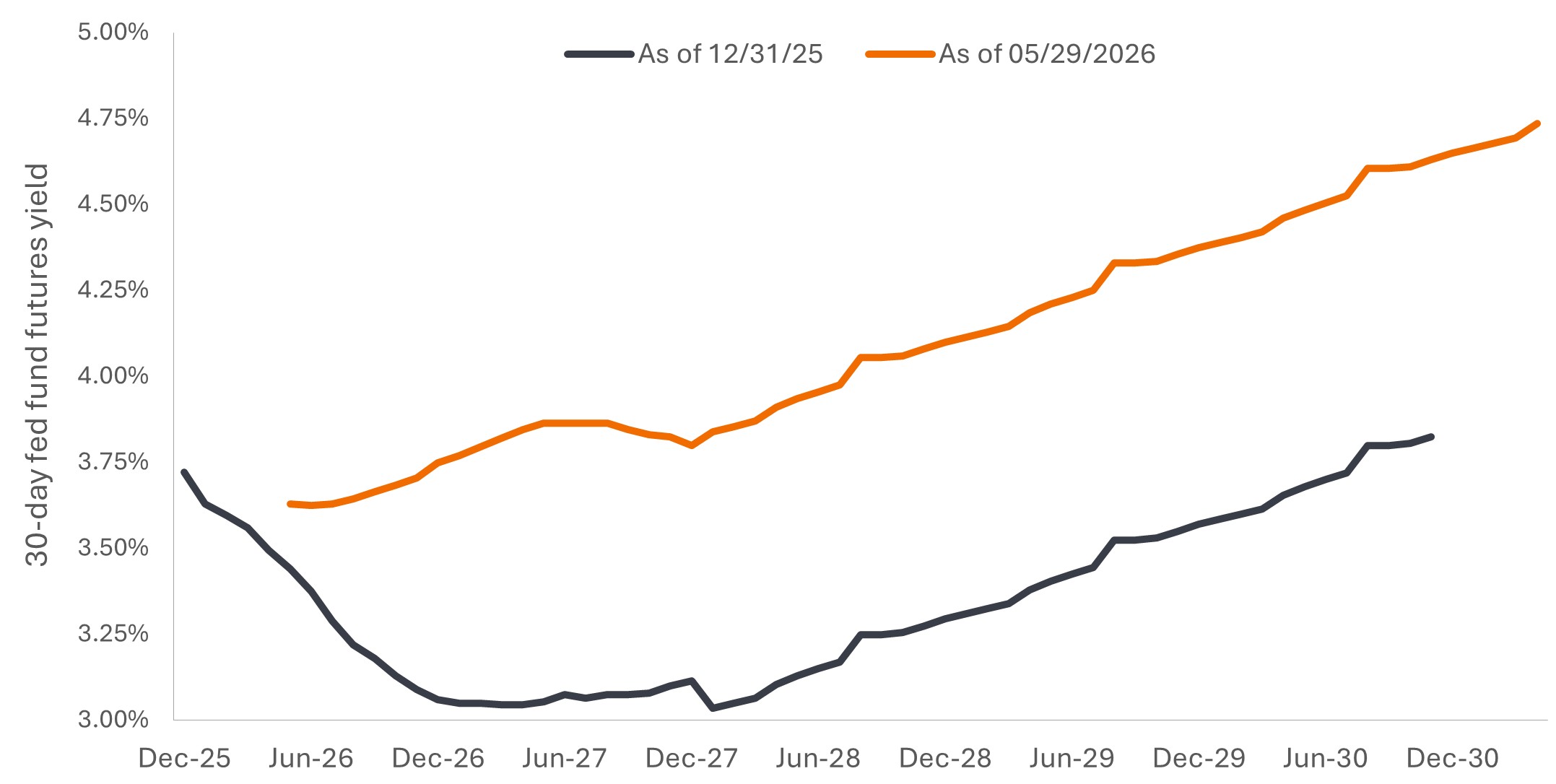

A quanto pare, quella visione non convenzionale sta diventando sempre più diffusa. Il grafico 2 mostra le previsioni del mercato dei futures per il tasso sui fondi federali. Alla fine del 2025 (linea ambrata) i mercati prevedevano che il tasso sui Fed Fund sarebbe stato abbassato nel corso del 2026 e che sarebbe tornato ai livelli attuali solo nel 2030. L'opinione attuale (linea bianca) prevede tassi molto più alti, con solo un piccolo taglio previsto quest'estate e tassi che seguiranno una traiettoria decisamente rialzista nei prossimi cinque anni.

Figura 2: un percorso dei tassi d'interesse nettamente diverso rispetto all'inizio dell'anno

Fonte: Bloomberg, al 31 maggio 2026.

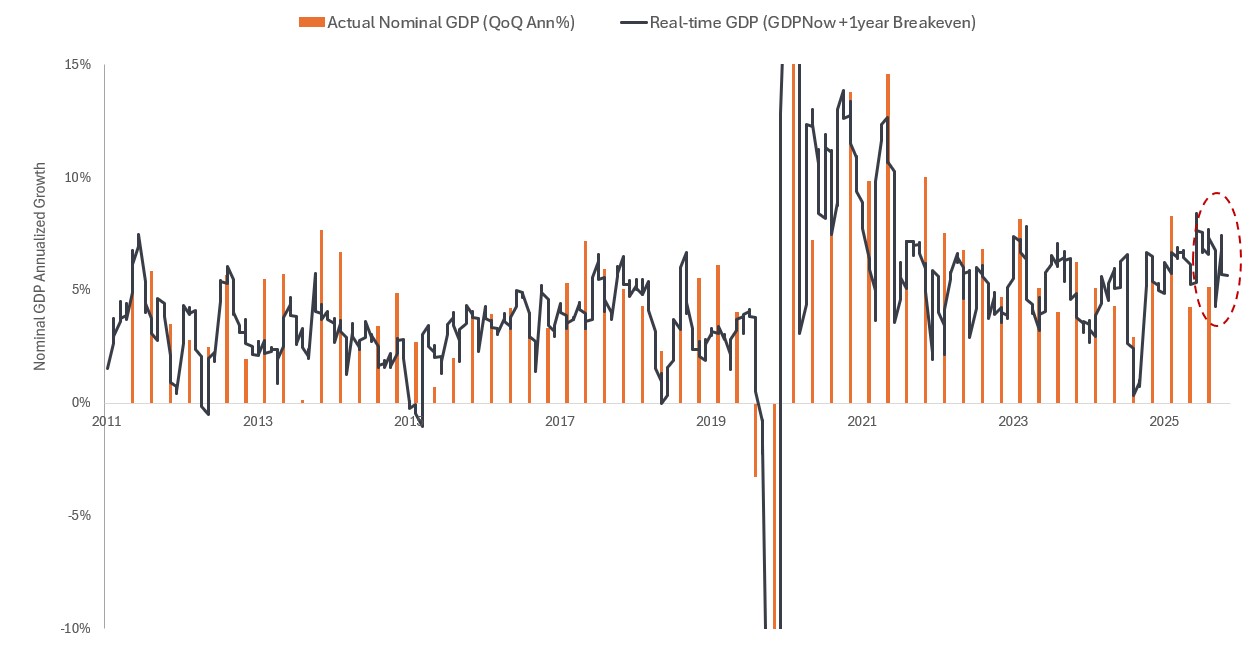

L'ottimismo a breve termine riguardo a un potenziale taglio dei tassi potrebbe essere ancora troppo ottimistico. La Figura 3 mostra la nostra semplice misura in tempo reale del prodotto interno lordo nominale (PIL) (PIL reale più inflazione) che incorpora la previsione GDPNow della Fed di Atlanta e i breakeven dell'inflazione a un anno. Le barre nel grafico rappresentano il PIL nominale effettivo come è stato segnalato.

La crescita economica nominale degli Stati Uniti è stata straordinariamente forte. Il PIL nominale nel terzo trimestre del 2025 ha superato l'8%, ovvero, escludendo la pandemia e il periodo post-pandemico, il primo trimestre di PIL nominale dell'8% in circa 20 anni. Il quarto trimestre è stato più lento a causa della chiusura del governo, ma il PIL nominale del primo trimestre 2026 è stato superiore al 5,5% e il trimestre attuale sta risalendo finora al di sopra del 7%.

Continuiamo a credere che una crescita nominale così robusta limiterà la flessibilità della Fed, che gradualmente si orienterà verso una propensione alla stretta e che potrebbe effettivamente aumentare i tassi.

Figura 3: La crescita economica degli Stati Uniti rimane straordinariamente forte

Fonte: Bloomberg, al 31 maggio 2026.

I fondamentali contano di più quando la liquidità si esaurisce

La liquidità è stata storicamente la linfa vitale della speculazione e i periodi altamente speculativi tendono a terminare quando la Fed aumenta i tassi. La storia indica anche che, quando la liquidità si dissipa, gli investitori si concentrano più sui fondamentali che sulla recente performance e momentum dei titoli.

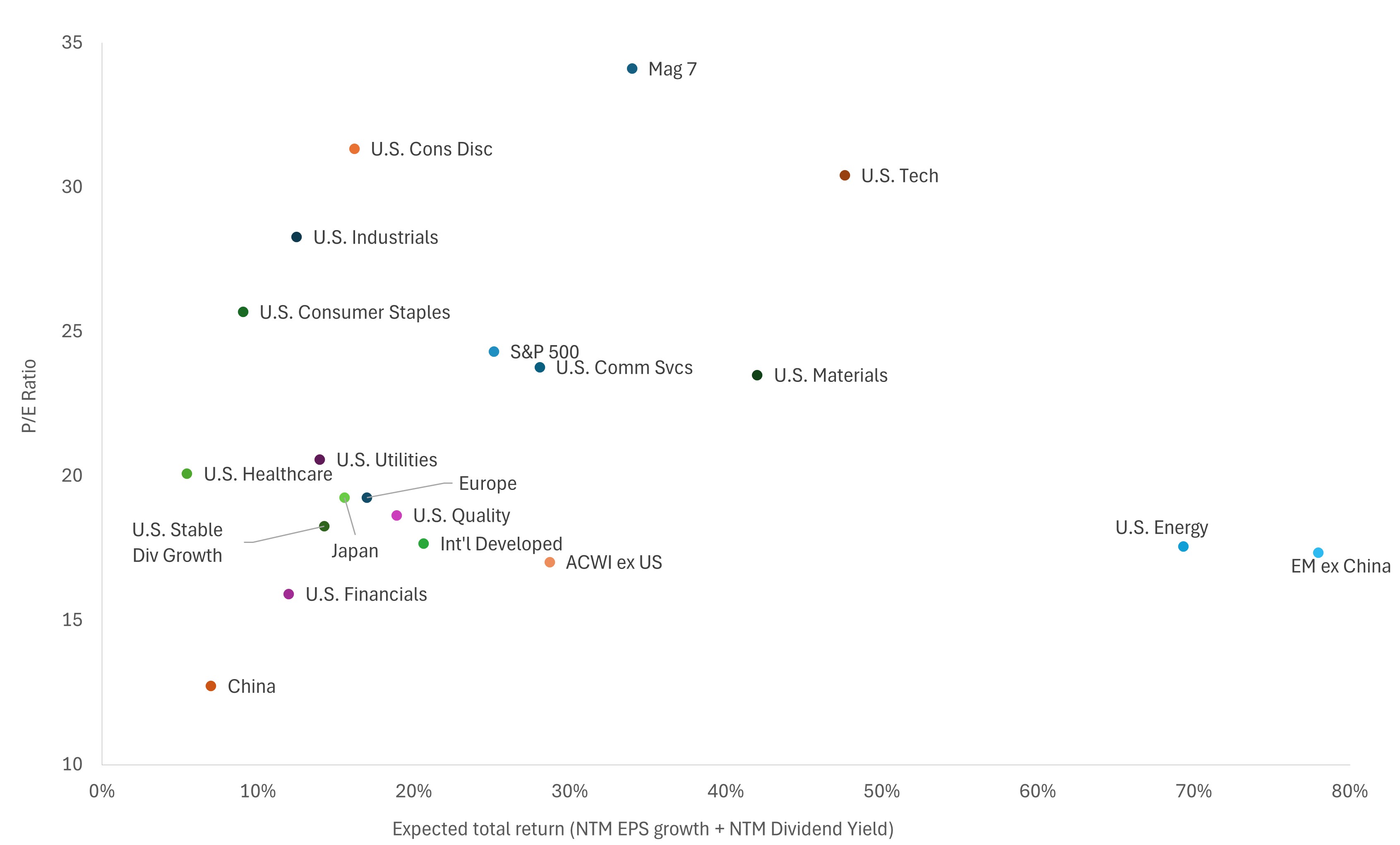

La Figura 4 confronta i fondamentali delle principali categorie azionarie. Mostra il rendimento totale atteso (definito come crescita degli utili più rendimento da dividendi) rispetto alla valutazione. Le categorie in basso a sinistra sono considerate più interessanti, mentre quelle in alto a destra sono meno attraenti.

Segmenti del mercato azionario come i dividendi e titoli non statunitensi appaiono molto più interessanti rispetto ai titoli favoriti dal consensus, i cosiddetti Magnifici 7 (Magnifici 7), o al più ampio settore tecnologico.

Chart 4: Opportunities beyond the Mag 7 and Tech

Fonte: Richard Bernstein Advisors LLC, MSCI, S&P Global, Bloomberg Finance LP, al 31 maggio 2026. NTM = Prossimi dodici mesi. I settori sono definiti come i settori S&P 500® GICS. Qualità USA: l'indice MSCI USA Sector Neutral Quality misura la performance dei titoli statunitensi a grande e media capitalizzazione che presentano caratteristiche di qualità relativamente più elevate, identificate attraverso tre variabili fondamentali: rendimento del capitale proprio, variabilità degli utili e rapporto debito/azionario. Crescita stabile dei dividendi USA: indice S&P High Yield Dividend Aristocrats. L'indice misura la performance dei componenti dell'indice S&P Composite 1500 con il rendimento da dividendo più elevato che hanno seguito una politica di gestione dei dividendi, aumentando costantemente i dividendi ogni anno per almeno 20 anni consecutivi.

Non è il momento di investire nel rischio di credito

La maggior parte degli investitori è consapevole del fatto che rendimenti più elevati generalmente implicano un'assunzione di rischi maggiori e la nostra ricerca degli ultimi 35 anni suggerisce fortemente che gli investimenti di qualità inferiore, sia azionari che obbligazionari, offrono rendimenti più elevati a lungo termine. Tuttavia, i punti di ingresso sono molto importanti.

Investire quando la valutazione azionaria è molto elevata o gli spread obbligazionari sono molto stretti implica che i premi di rischio sono troppo bassi. In altre parole, un investitore non viene compensato per il rischio dell'investimento e la probabilità che un investimento sottoperformi è maggiore.

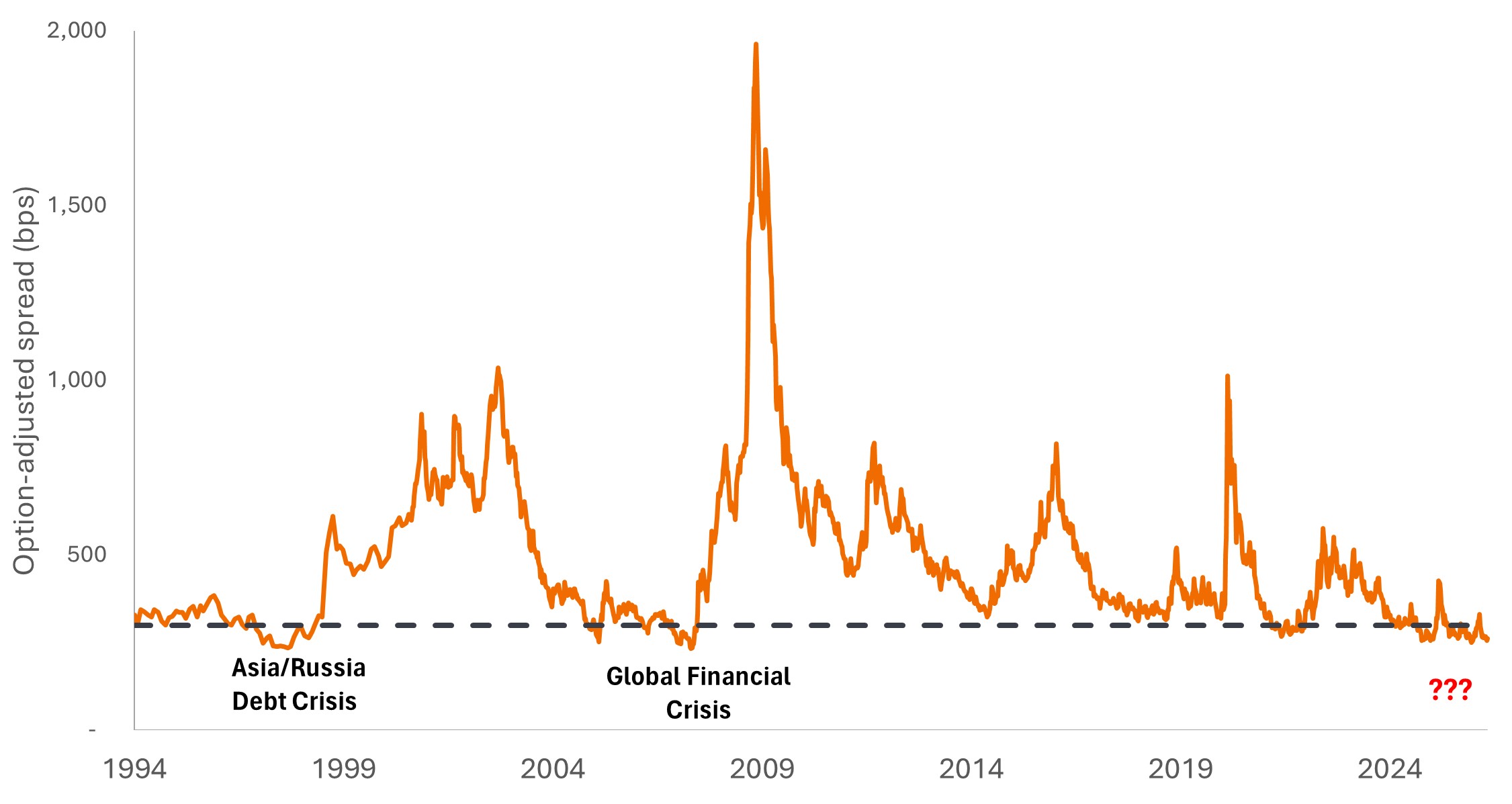

Il Grafico 5 evidenzia la ristrettezza degli spread del credito societario high yield odierno. In effetti, gli spread si sono ridotti rispetto ad oggi solo due volte negli ultimi 30 anni, e a ogni evento si sono susseguiti importanti eventi creditizi. Alla luce di questa storia, continuiamo a concentrarci sull'obbligazionario a breve termine e di qualità superiore, come i titoli municipali, i Treasury e i mutui.

Con la crescita nominale più forte di quanto gli investitori si aspettano attualmente e la potenziale incapacità della Fed di abbassare i tassi, gli investitori obbligazionari potrebbero essere meglio serviti mantenendo la duration a livelli inferiori rispetto a quelli del benchmark.

Figura 5: Gli spread del credito societario high yield sono stati così ridotti solo due volte prima

Fonte: Bloomberg, al 31 maggio 2026.

La noia rimane bella

Le preferenze di rischio degli investitori oscillano storicamente da un'avversione al rischio molto cauta a un'assunzione di rischio sfrenata. All'inizio del mercato rialzista, gli investitori investirebbero solo in titoli di qualità con dividendi e in Treasury. Oggi, in cui i confini tra i mercati dei capitali e i mercati delle previsioni sono sfumati, nessun livello di rischio azionario o obbligazionario sembra soddisfare le voglie di gioco.

Anziché seguire la massa che ama il rischio, noi restiamo fedeli ai fondamentali, che continuano a indicare che gli investimenti “noiosi” sono in realtà piuttosto interessanti. Dividendi, non USA le azioni e l'obbligazionario di qualità a breve termine continuano a costituire la base delle nostre allocazioni per la seconda metà del 2026.

INFORMAZIONI IMPORTANTI

I titoli azionari sono soggetti a rischi, compreso il rischio di mercato. I rendimenti fluttueranno in risposta a sviluppi relativi all'emittente o politici ed economici.

I titoli obbligazionari sono soggetti al rischio di tasso d'interesse, inflazione, credito e default. Quando i tassi di interesse aumentano, i prezzi delle obbligazioni di solito diminuiscono e viceversa. Le obbligazioni High yield, o obbligazioni "spazzatura", comportano un rischio più elevato di default e di volatilità dei prezzi. I titoli esteri, compreso il debito sovrano, sono soggetti a fluttuazioni valutarie, incertezza politica ed economica, maggiore volatilità e minore liquidità, tutti fattori amplificati nei mercati emergenti.

Le obbligazioni high yield o "spazzatura" comportano un rischio più elevato di default e di volatilità e possono subire oscillazioni di prezzo ampie e improvvise.

Il punto base (pb) equivale a 1/100 di punto percentuale. 1 pb = 0,01%, 100 pb = 1%.

L'indice Bloomberg U.S. Corporate High Yield Bond misura l’andamento del mercato delle obbligazioni corporate high yield a tasso fisso denominate in USD.

Spread creditizio: la differenza di rendimento tra titoli con scadenza simile ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Il rischio di spread di credito è il potenziale di perdita finanziaria su un titolo di debito a causa di un ampliamento dello spread (differenza di rendimento) tra quel titolo e un benchmark privo di rischio, come un'obbligazione del Tesoro statunitense. Rappresenta le variazioni del valore di mercato causate da una maggiore percezione del rischio di credito da parte del mercato, distinta dal rischio effettivo di insolvenza del mutuatario.

Il dividend yield è il rendimento da dividendo medio ponderato dei titoli in portafoglio (inclusa la liquidità). Il dato non intende dimostrare il reddito percepito o le distribuzioni effettuate dal portafoglio.

La duration misura la sensibilità del prezzo di un'obbligazione alle variazioni dei tassi d'interesse. Più lunga è la duration di un'obbligazione, maggiore è la sua sensibilità alle variazioni dei tassi d'interesse e viceversa.

Il tasso di crescita degli utili si riferisce al tasso annualizzato di crescita degli utili di uno o più titoli in un portafoglio in un determinato periodo prospettico o finale.

Il rischio di tasso d'interesse è la potenziale riduzione di valore di un'obbligazione o di un altro asset obbligazionario quando i tassi d'interesse si muovono in direzione sfavorevole.

La contrazione monetaria si riferisce all'attività della banca centrale volta a contenere l'inflazione e a rallentare la crescita dell'economia, aumentando i tassi d'interesse e riducendo l'offerta di moneta.

Il rapporto prezzo/utili (P/E) misura il corso azionario di uno o più titoli all'interno di un portafoglio rispetto all'utile per azione.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.