In sintesi

- Il cambiamento della gamma di opportunità crea un potenziale rialzo selettivo. Un contesto macroeconomico difficile maschera un panorama in evoluzione, in cui l'allocazione del capitale, le dinamiche settoriali e la direzione delle politiche in evoluzione stanno creando nuove sacche di opportunità sottovalutate.

- Gli investimenti garantiti da polizza stanno generando opportunità selettive. La sicurezza energetica, la difesa, le energie rinnovabili, l'elettrificazione e i materiali industriali hanno beneficiato di un sostegno politico sostenuto e di un ciclo di spesa in conto capitale migliorato.

- L'AI e le infrastrutture evidenziano i punti di forza sottovalutati dell'Europa. Piuttosto che dalla tecnologia principale, l'Europa è destinata a guadagnare grazie alle tecnologie abilitanti - energia, reti, automazione e materiali - in cui l'efficienza e la scala sono sempre più premiate.

I mercati azionari europei stanno attraversando un contesto più incerto, ma sotto la superficie vediamo potenti tendenze strutturali che creano nuove opportunità per gli investitori disposti a guardare oltre i media.

Al momento in cui scriviamo, a metà maggio, il flusso di notizie sul conflitto in Medio Oriente rimane altamente volatile, il che rende difficile valutare con precisione l'impatto sul mercato. La durata finale del conflitto determinerà in che misura i segnali economici generalmente positivi osservati all'inizio dell'anno su entrambe le sponde dell'Atlantico potranno riaffermarsi, o se una narrazione di prezzi del petrolio in rialzo prolungato, un ritorno dell'inflazione e interruzioni delle catene di approvvigionamento saranno subentrare.

Nel frattempo, le banche centrali rimangono caute in tutto il blocco, con la Banca centrale europea (BCE) che sceglie di mantenere la politica monetaria restrittiva, mantenendo i tassi stabili e lasciando la porta aperta a un ulteriore inasprimento.

La visione più costruttiva

Sebbene il quadro macroeconomico a breve termine possa sembrare difficile, riteniamo che offuschi una storia più costruttiva per le azioni europee. Stiamo assistendo ai piani di riforma più significativi degli ultimi anni, incentrati sull'elettrificazione e la modernizzazione della rete, su una politica industriale più coordinata e sugli sforzi per mobilitare l'enorme potenziale di investimento inutilizzato dei risparmi delle famiglie dell'UE. Fattori come la riforma del mercato delle cartolarizzazioni, una posizione più severa sulle importazioni, i progressi nella riduzione degli oneri di conformità e una posizione più aperta sullo sviluppo tecnologico e su aree ad alta burocrazia come le emissioni di carbonio stanno aprendo strade per gli investimenti.

Sebbene il quadro "macro" a breve termine possa sembrare inquietante, riteniamo che sia importante esaminare la potenziale debolezza ciclica, per concentrarsi invece su una serie di potenti fattori strutturali che stanno rimodellando il set di opportunità per le azioni europee:

1. Competizione strategica per le risorse critiche: dalle terre rare all'energia, l'offerta globale è limitata dopo anni di investimenti insufficienti. Gli eventi recenti hanno costretto gli investitori a riflettere attentamente sul valore strategico dell'energia, non solo del petrolio e del gas, ma anche della loro provenienza e della sicurezza dell'approvvigionamento.

Le aziende legate alle materie prime e alle attrezzature necessarie per estrarle o trasformarle stanno entrando in quella che potrebbe essere una lunga ripresa. Le prospettive di un solido ciclo di investimenti di "recupero" hanno ramificazioni per l'intera catena di approvvigionamento, con un notevole potenziale di potere di determinazione dei prezzi che riappare laddove la capacità è limitata. Sia in termini di aziende energetiche e minerarie che di aree a monte e a valle che sono ben posizionate per beneficiare degli investimenti.

2. Aree di crescente sostegno politico: le energie rinnovabili sono una chiara priorità poiché la regione cerca di ridurre la dipendenza dai combustibili fossili importati. Un secondo shock energetico nel giro di una manciata di anni ha rafforzato una realtà politica: l'Europa dipende fortemente dai combustibili fossili importati e la sicurezza energetica è ora strettamente legata alla sicurezza economica. L'obiettivo non è solo la decarbonizzazione; sta inoltre riducendo l'esposizione all'energia importata e migliorando la stabilità della base dei costi per le famiglie e l'industria.

Il sostegno politico si sta estendendo anche a settori selezionati che costituiscono gli elementi costitutivi dell'economia, come i materiali industriali (acciaio, prodotti chimici, ecc.) e l'industria manifatturiera. In un mondo caratterizzato da una politica commerciale più decisa e da catene di approvvigionamento più rigide, l'idea di lasciare che la capacità strategica vada alla deriva offshore è messa in discussione. Più direttamente, ci aspettiamo che i titoli della difesa continuino a beneficiare della rinnovata (e a lungo termine) attenzione alle esigenze di sicurezza del blocco, riducendo la dipendenza da fornitori esterni.

Il settore bancario ha inizialmente beneficiato della rinnovata attenzione politica dopo il rapporto Draghi di fine 2024, che ha catalizzato una serie di iniziative della Commissione europea volte a rafforzare i mercati dei capitali e l'integrazione finanziaria. Tuttavia, lo slancio si è attenuato più di recente, con molte proposte che sono diventate soggette alle complessità del processo politico dell'UE, in cui l'allineamento tra istituzioni, autorità di regolamentazione e portatori di interessi può protrarsi. Continuiamo comunque a ritenere che la direzione di marcia rimanga incoraggiante.

Nel frattempo, la difesa rimane un'area di sostegno strutturale, date le mutevoli priorità di sicurezza del blocco. Tuttavia, sebbene sia probabile che l'impegno di spesa venga raggiunto, è in corso un dibattito sulla direzione degli investimenti, in particolare sull'equilibrio tra i sistemi tradizionali e le nuove capacità asimmetriche come i droni e le tecnologie a lungo raggio.

3. Una spinta all'innovazione: la sfida economica strutturale dell'Europa è stata spesso inquadrata come una mancanza di innovazione. Gli investimenti nella ricerca sono stati fiacchi e storicamente si è registrata una spesa eccessiva nei settori "mid-tech", che ieri erano motori di crescita, ma che ora sono diventati più vicini allo status di vacca da mungere.

Ma l'idea che "l'Europa manchi di innovazione" è anche una semplificazione eccessiva. L'opportunità si trova sempre più in sacche di leadership globale; abilitando le tecnologie che alimentano le economie moderne. Ciò include l'elaborazione avanzata, l'automazione industriale, l'elettrificazione e l'infrastruttura necessaria per spostare l'energia e i dati in modo efficiente.

AI: il tema inevitabile che sta rimodellando l'attenzione del mercato

Gli strumenti di AI (intelligenza artificiale) stanno rapidamente riducendo la necessità di grandi funzioni di vendita, generali e amministrative, spingendo gli investitori a orientarsi verso operatori più snelli: aziende in grado di fornire output più velocemente con meno livelli e costi generali inferiori. L'accelerazione del divario di performance dalla seconda metà del 2025 suggerisce che i mercati stanno già rivalutando quali aziende meritano valutazioni premium, premiando quelle ritenute in grado di incorporare l'AI nei flussi di lavoro, nella produttività e nella leva operativa.

Figura 1: I mercati premiano l'efficienza nell'era dell'AI

Fonte: Société Générale, Janus Henderson Investors, al 20 aprile 2026. Nota: SGAV=vendite, generali e amministrative. Ribasato a 100 il 31 dicembre 2024. L'universo di titoli analizzati rientra nell'indice S&P 500 Index. Le performance passate non sono indicative dei rendimenti futuri.

L'AI non sta solo cambiando il modo in cui gli investitori percepiscono le aziende. Le richieste di scalabilità dell'AI richiedono un'enorme quantità di infrastrutture fisiche, materiali e investimenti, in termini di capacità di calcolo, networking, generazione di energia, investimenti nella rete, costruzione e attrezzature specialistiche che diano vita a tutto. Si tratta di aree in cui parti del mercato europeo hanno un'esposizione significativa.

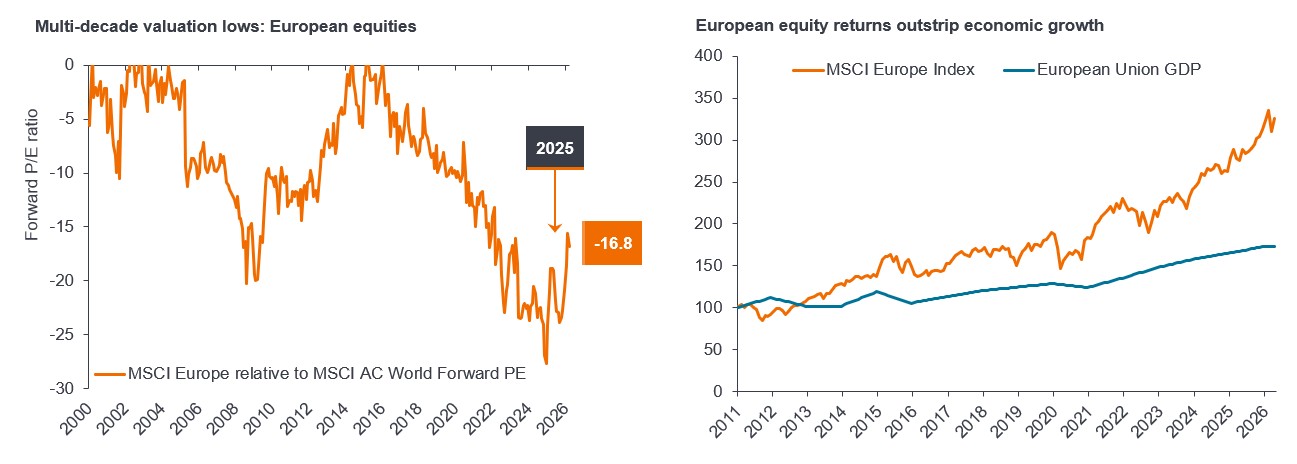

Perché l'Europa può ancora offrire un mix interessante

L'argomentazione a favore delle azioni europee combina l'esposizione alle forze strutturali globali con fattori legati al miglioramento interno, man mano che le riforme e lo slancio degli investimenti proseguono. Le aziende posizionate a livello globale in grado di incrementare la crescita attraverso la domanda strutturale (anche se la crescita europea non è entusiasmante), con il potenziale di una narrazione di rilancio nazionale, con progressi incrementali, aggraveranno l'impatto.

Figura 2: Azioni europee ≠ PIL europeo

Fonte: (LHS) Previsioni di consenso Bloomberg, analisi di Janus Henderson Investors, al 31 marzo 2026 (azioni europee ai minimi pluridecennali di valutazione). Si noti che non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino. Fonte: Bloomberg (RHS), Eurostat, analisi di Janus Henderson Investors, al 31 marzo 2026 (i rendimenti delle azioni europee superano la crescita economica). Nota: l'indice MSCI Europe EUR Net Total Return e il prodotto interno lordo (PIL) dell'Unione europea sono stati ribasati a 100 il 1° gennaio 2010. Dal 2026, il PIL dell'Unione Europea è una stima che utilizza le proiezioni della BCE. Le performance passate non sono indicative dei rendimenti futuri.

Niente di tutto ciò elimina i rischi. L'inflazione trainata dall'energia, i tassi più alti più a lungo o l'escalation delle tensioni geopolitiche sono tutte fonti di potenziale incertezza. Ma l'argomentazione a favore dell'Europa consiste più nel riconoscere dove si verificano cambiamenti strutturali, dove i cicli di spesa in conto capitale mostrano slancio e dove la politica si sta orientando per sostenere l'innovazione. Il ventaglio di opportunità per l'Europa potrebbe essere più resiliente e più diversificato di quanto suggeriscano i titoli dei giornali.

Titoli garantiti da attività (ABS): Un titolo finanziario garantito (o garantito) da asset esistenti (come prestiti, debiti di carte di credito o leasing), che di solito generano reddito o flusso di cassa nel tempo.

Banca centrale: istituto responsabile della gestione della valuta, dell'offerta di moneta e dei tassi di interesse di un paese o di una regione, in genere con l'obiettivo di mantenere la stabilità dei prezzi e sostenere la crescita economica.

Materie prime: materie prime o prodotti agricoli primari che possono essere acquistati e venduti, come petrolio, gas, metalli o generi alimentari. Le commodity sono spesso utilizzate come input per la produzione di altri beni e servizi.

Azioni: azioni che rappresentano la proprietà di una società. Gli investitori azionari partecipano ai profitti e alle perdite di una società e possono ricevere dividendi, nonché una crescita del capitale se il prezzo delle azioni aumenta.

Inflazione: il tasso al quale il livello generale dei prezzi di beni e servizi aumenta nel tempo, riducendo il potere d'acquisto del denaro.

Tassi di interesse: il costo del prestito di denaro o il rendimento guadagnato sui risparmi, solitamente espresso in percentuale. I tassi di interesse sono uno strumento fondamentale utilizzato dalle banche centrali per influenzare l'attività economica e l'inflazione.

PE forward: un rapporto comunemente utilizzato per valutare le azioni di una società rispetto ad altri titoli o a un Benchmark. Si calcola dividendo il prezzo corrente dell'azione per i suoi utili futuri (di solito per i 12 mesi successivi) per azione.

L'indice MSCI All Country World Index (ACWI) è un indice azionario globale che misura la Performance dei mercati sviluppati ed emergenti. L'indice MSCI Europe EUR Net Total Return rappresenta le società ad alta e media capitalizzazione dei mercati sviluppati d'Europa. L'indice del prodotto interno lordo dell'Unione europea è una serie storica non negoziabile che riflette il livello o la crescita della produzione economica dell'Unione europea.

Valutazione: una misura del valore di un'azienda, di un asset o di un mercato, spesso valutata utilizzando metriche come il rapporto prezzo/utili, i flussi di cassa o il valore degli asset. Le valutazioni aiutano gli investitori a giudicare se un investimento appare costoso o conveniente.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le Azioni/Quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le Azioni/Quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo comporta un elevato livello di attività di acquisto e di vendita e pertanto sosterrà un livello più elevato di costi di operazione rispetto ad un fondo che negozia con meno frequenza. I suddetti costi di operazione si sommano alle spese correnti del Fondo

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le Azioni/Quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.