Declassamento del rating creditizio statunitense da parte di Fitch: cosa significa per gli investitori obbligazionari?

Greg Wilensky, Head of U.S. Fixed Income, analizza il potenziale impatto del declassamento del rating a lungo termine del debito americano.

5 minuti di lettura

In sintesi

- Alcuni investitori potrebbero essere stati colti alla sprovvista dal declassamento di Fitch e si stanno chiedendo come potrebbe influire sul posizionamento del loro portafoglio in futuro.

- Il taglio del rating da parte di Fitch ha un impatto minimo o nullo sulla nostra visione costruttiva sulle obbligazioni di alta qualità. Piuttosto che concentrarsi sul declassamento, crediamo che gli investitori debbano essere guidati dai dati, prestando molta attenzione all'economia, ai mercati del lavoro, all'inflazione e alle iniziative della Federal Reserve (Fed).

- Considerando che prevediamo un rallentamento dell'economia e un'attenuazione dell'inflazione nei prossimi mesi, riteniamo che le obbligazioni di alta qualità siano attualmente pronte a garantire solidi rendimenti corretti per il rischio.

Il 1° agosto, Fitch Ratings ha declassato il rating creditizio a lungo termine degli Stati Uniti a AA+ da AAA. La decisione è stata presa circa due mesi dopo quella di mettere gli Stati Uniti sotto osservazione negativa a causa dello stallo del Congresso sul tetto del debito, risolto pochi giorni prima di un potenziale default. Nel giustificare il declassamento, Fitch ha sottolineato il "previsto deterioramento fiscale nei prossimi tre anni", l'erosione della governance e l'onere debitorio generale in crescita.

Comprensibilmente, il Tesoro degli Stati Uniti non ha preso bene la notizia, tanto che la Ministra Janet Yellen ha definito la modifica del rating "arbitraria" e "basata su dati obsoleti". L'annuncio ha colto di sorpresa anche molti investitori, costretti ora a chiedersi come questo possa influire sul posizionamento dei portafogli da qui in avanti.

Per contribuire a fare chiarezza su questa domanda, evidenziamo tre considerazioni chiave per gli investitori obbligazionari alla luce del downgrade.

1. Sorprendente, ma non così tanto

Forse l'aspetto più sorprendente dell'abbassamento del rating è che è arrivato dopo la risoluzione di giugno sui negoziati riguardo al tetto del debito. Dopo l'accordo raggiunto al Congresso, il rischio di declassamento è uscito dal radar di molti investitori.

In difesa di Fitch, però, la mossa non era del tutto imprevedibile: l'agenzia aveva detto già a maggio che gli Stati Uniti erano sotto osservazione negativa del rating. E non è nemmeno senza precedenti, visto che Fitch è diventata la seconda agenzia a declassare gli Stati Uniti ad AA+, dopo che S&P aveva fatto lo stesso nel 2011 (Moody's rimane l'unica agenzia di rating importante a mantenere il rating AAA sul debito degli Stati Uniti).

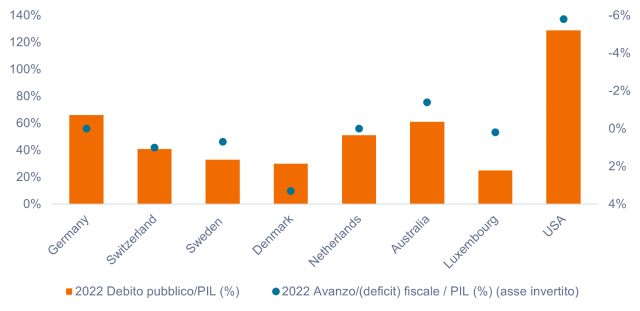

Sebbene il Tesoro degli Stati Uniti possa considerare il declassamento ingiustamente punitivo, guardando i numeri è difficile sostenere che sia ingiustificato. Solo una manciata di paesi al mondo - nove per l'esattezza - detengono ancora l'ambito rating creditizio AAA da parte di tutte e tre le principali agenzie di rating.

Come mostrato nel Figura 1, la coorte AAA presenta rapporti debito/PIL superiori a quello degli Stati Uniti, e molti di quei paesi hanno avanzi di bilancio o deficit molto ridotti. Per quanto gli Stati Uniti siano tuttora l'economia più grande del mondo, forse Fitch non è del tutto fuori strada nel pensare che si adatti meglio alla fascia AA+.

Figura 1 - Stati Uniti rispetto alle economie con rating AAA

Gli Stati Uniti presentano sia un onere debitorio che un deficit di bilancio più elevati rispetto alla coorte AAA.

Fonte: Trading Economics, al 2 agosto 2023. Il grafico mostra una coorte di economie valutate AAA da tutte e tre le principali agenzie di rating (Singapore e Norvegia escluse) rispetto agli Stati Uniti.

2. Ancora forte, ma forse non così tanto

Riteniamo che un declassamento ad AA+ dica ben poco sulla capacità degli Stati Uniti di rimborsare i propri debiti. Fitch definisce gli emittenti AAA come quelli con la "qualità del credito più alta", a fronte di "aspettative di rischio di default molto basso" per gli emittenti con rating AA. Inoltre, secondo Fitch, i mutuatari AAA presentano una "capacità eccezionalmente forte" di far fronte ai propri impegni finanziari, mentre gli emittenti AA hanno una "capacità molto forte". A nostro avviso, le differenze sono più sfumate che marcate.

Forse quello che ci dice il declassamento del rating è che i governi di tutto il mondo si trovano di fronte a una dolorosa resa dei conti, poiché il debito record e i tassi d'interesse più elevati probabilmente porteranno a un'impennata dei costi di finanziamento nei prossimi anni. Alla fine del 2022, il valore totale del debito pubblico globale era schizzato verso l'alto di oltre il 7%, un aumento imputabile al governo degli Stati Uniti più che a tutti gli altri paesi messi insieme. Ciò potrebbe rivelarsi costoso per gli Stati Uniti, fino a esercitare un effetto frenante sulla crescita futura, ma non crediamo che porterà a un ulteriore deterioramento significativo della capacità di servire il debito.

3. Siamo ottimisti sulle obbligazioni di alta qualità

La conclusione principale è che il declassamento di Fitch ha un impatto minimo o nullo sulla nostra visione positiva riguardo le obbligazioni di alta qualità.

Invece di concentrarsi sul declassamento del rating, riteniamo opportuno per gli investitori obbligazionari basare le decisioni sui dati, prestando attenzione all'economia, ai mercati del lavoro, all'inflazione e alle azioni della Federal Reserve (Fed).

Considerando l'inasprimento delle condizioni di credito e l'effetto cumulativo di un 5,25% di rialzi dei tassi, ci aspettiamo che l'economia statunitense si indebolisca nei prossimi mesi e che l'inflazione continui ad attenuarsi. A nostro avviso, gli asset rischiosi scontano un atterraggio relativamente morbido, mentre i mercati di duration riflettono meglio il rischio di recessione.

Tuttavia, il solo volume del debito dei governi, delle aziende e dei privati significa che non è necessario che i tassi salgano come in passato per avere lo stesso effetto. Pertanto, riteniamo che il ciclo di contrazione della Fed - ossia l'aumento dei tassi d'interesse per raffreddare l'inflazione - si stia avvicinando alla fine, e questo è positivo per i mercati obbligazionari.

L'effetto netto, a nostro avviso, è che le obbligazioni di alta qualità rimangono interessanti per gli investitori. Le obbligazioni a breve scadenza offrono attualmente rendimenti più elevati perché sono più strettamente legate ai tassi ufficiali della banca centrale. Questo scenario è vantaggioso per gli investitori alla ricerca di reddito e che preferiscono un rischio di duration inferiore, anche se probabilmente si tradurrà in un minore apprezzamento del capitale in caso di calo dei tassi. Il potenziale di plusvalenza è maggiore per le obbligazioni a più lungo termine, per quanto accompagnato da un rischio tassi d'interesse più elevato.

Pertanto, continuiamo a raccogliere rendimenti sulla parte breve della curva, aggiungendo duration su base selettiva per ottenere quelle caratteristiche difensive tanto necessarie in caso di rallentamento dell'economia.

I titoli a reddito fisso sono soggetti ai rischi di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

5 minuti di lettura

In sintesi

- Alcuni investitori potrebbero essere stati colti alla sprovvista dal declassamento di Fitch e si stanno chiedendo come potrebbe influire sul posizionamento del loro portafoglio in futuro.

- Il taglio del rating da parte di Fitch ha un impatto minimo o nullo sulla nostra visione costruttiva sulle obbligazioni di alta qualità. Piuttosto che concentrarsi sul declassamento, crediamo che gli investitori debbano essere guidati dai dati, prestando molta attenzione all'economia, ai mercati del lavoro, all'inflazione e alle iniziative della Federal Reserve (Fed).

- Considerando che prevediamo un rallentamento dell'economia e un'attenuazione dell'inflazione nei prossimi mesi, riteniamo che le obbligazioni di alta qualità siano attualmente pronte a garantire solidi rendimenti corretti per il rischio.

Approfondimenti correlati