Spread delle obbligazioni high yield: quello che vedi NON è quello che ottieni

I gestori di portafogli obbligazionari Tom Ross e Brent Olson esaminano lo spread creditizio sulle obbligazioni high yield e cercano di spiegare il motivo per cui è distorto e potenzialmente più ampio di quanto sembri a prima vista.

7 minuti di lettura

In sintesi

- Una critica mossa al mercato delle obbligazioni high yield è che, mentre i rendimenti sono relativamente alti, gli spread sono relativamente bassi (contratti), ma ci sono fattori di mercato specifici che contribuiscono a questa situazione.

- Il mercato high yield oggi è di qualità migliore, il che comprime gli spread, mentre la peculiarità dei rifinanziamenti che avvengono con obbligazioni scambiate ben al di sotto della pari può creare un aumento dello spread per gli investitori quando le obbligazioni vengono richiamate.

- Con un approccio selettivo, si possono cogliere opportunità per identificare le obbligazioni che potrebbero essere rimborsate in anticipo e potenzialmente beneficiare del premio.

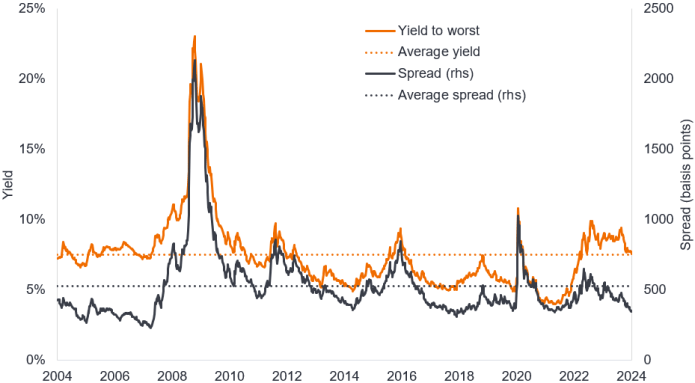

Rispetto all'ultimo decennio circa, il rendimento delle obbligazioni societarie high yield al momento appare interessante, attestandosi tipicamente fra il 6 e l'8%. Il livello si avvicina alla media degli ultimi 20 anni, che include gli alti rendimenti durante la crisi finanziaria globale e nelle fasi circostanti. Tuttavia, una domanda che ci sentiamo fare spesso quando parliamo con gli investitori è se i rendimenti elevati non dipendano solo dal fatto che i tassi sui titoli di Stato sono alti, mente gli spread creditizi devono essere vicini ai rispettivi minimi.

Lo spread creditizio è la differenza di rendimento tra un'obbligazione societaria e un titolo di Stato di pari scadenza. È essenzialmente l'extrarendimento che un investitore riceve per aver assunto il rischio che l'obbligazione societaria possa andare in default (cioè non riesca a corrispondere gli interessi sull'obbligazione e rimborsare il capitale). Una rapida occhiata allo spread creditizio delle obbligazioni high yield suggerisce che gli spread sono vicini ai minimi, sebbene siano ancora ben al di sopra dei livelli più bassi raggiunti nel 2018 e nei primi anni 2000.

Figura 1: Rendimento e spread delle obbligazioni high yield globali negli ultimi 20 anni

Fonte: indice Bloomberg, ICE BofA Global High Yield, yield to worst, spread corretto per le opzioni governative (OAS), dal 5 marzo 2004 all'8 marzo 2024. Lo yield to worst è il rendimento più basso che un'obbligazione (o un indice) può raggiungere, escludendo l'ipotesi di un default dell'emittente; tiene conto di caratteristiche speciali come le opzioni call (che danno agli emittenti il diritto di richiamare un'obbligazione a una data specifica). Il punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%. I rendimenti possono variare e non sono garantiti.

Visivamente, quindi, gli spread appaiono contratti, ma ci sono due fattori da considerare.

Migliore qualità del credito

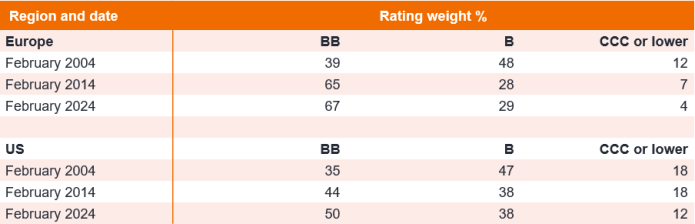

In primo luogo, il miglioramento della qualità del credito. Le obbligazioni con rating BB – la coorte di qualità più elevata – rappresentano una percentuale maggiore del mercato obbligazionario high yield rispetto a 10 anni fa e ancora di più rispetto a 20 anni fa. Dal momento che gli investitori chiederebbero un rendimento e uno spread più elevati per investire in obbligazioni con rating più basso (CCC o inferiore) che sono più vicine alla sofferenza, è ovvio che, a parità di altre condizioni, un indice che oggi presenta una ponderazione minore di obbligazioni con rating inferiore dovrebbe avere uno spread più contratto.

Figura 2: Peso in ciascuna coorte di rating nell'high yield europeo e statunitense

Fonte: indici Bloomberg, ICE BofA European Currency High Yield e ICE BofA US High Yield, sulla base delle ponderazioni dell'intero valore di mercato a fine mese, 29 febbraio 2024.

Chiaramente, ci sono altri fattori che possono influenzare i livelli di spread. Per esempio, l'Europa attualmente quota a spread più ampi (più elevati) rispetto agli Stati Uniti, sebbene la qualità del mercato obbligazionario high yield europeo sia migliore. Tra i motivi di questo fenomeno c'è il fatto che i rendimenti dei titoli di Stato sono più bassi in Europa, quindi per attirare capitali globali, gli spread sono leggermente più alti. Inoltre, la situazione potrebbe riflettere la forza relativa dell'economia europea e di quella statunitense, con la debolezza riscontrabile nel Vecchio Continente che induce gli investitori a esigere remunerazioni un po' più elevate per concedere prestiti alle società europee.

Spinta verso la pari

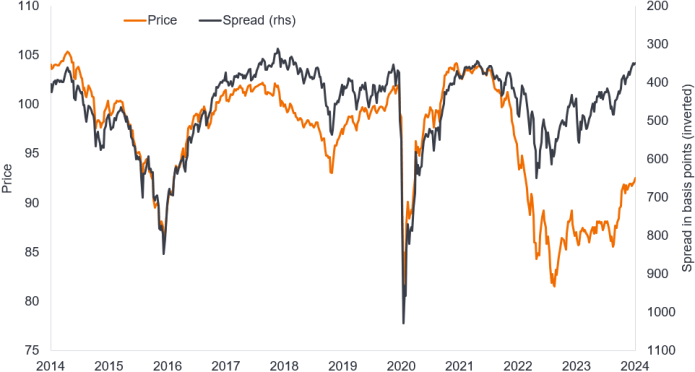

Un secondo fattore che spiega gli spread contratti è il fatto che le obbligazioni quotano ben al di sotto della pari. È raro che gli spread creditizi siano contenuti con i prezzi delle obbligazioni a livelli così bassi.

Figura 3: Regime insolito di spread contratti e prezzi bassi nell'high yield globale

Fonte: indice Bloomberg, ICE BofA Global High Yield Bond, prezzo dell'obbligazione, spread corretto per le opzioni governative (OAS), dal 7 marzo 2004 all'8 marzo 2024. Il punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%. I rendimenti possono variare nel tempo e non sono garantiti.

Ciò crea il cosiddetto effetto "pull to par" (le obbligazioni in genere si muovono verso il rispettivo valore nominale man mano che si avvicinano alla data di scadenza). C'è anche la prospettiva di un effetto benefico derivante dal rifinanziamento anticipato, che migliorerebbe i guadagni degli investitori. Può essere comune per le società emettere obbligazioni richiamabili. Si tratta di obbligazioni che consentono all'emittente di rimborsare (richiamare) il titolo in anticipo. In un contesto di rendimenti più bassi, un rimborso anticipato in genere non è vantaggioso per gli investitori, in quanto li costringe a reinvestire in obbligazioni con cedole più basse (il tasso d'interesse pagato dall'obbligazione). Oggi, tuttavia, i rendimenti e le cedole in genere sono più alti di quanto non siano stati negli ultimi anni, quindi spesso gli investitori possono reinvestire ottenendo una cedola simile o superiore.

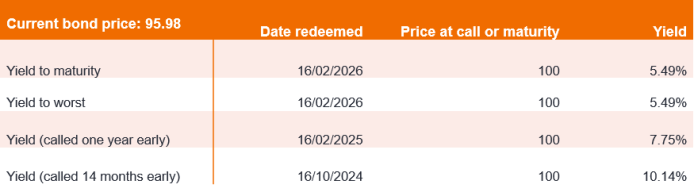

Osservando la società A, possiamo vedere l'effetto di un rimborso anticipato sul rendimento ricevuto dall'investitore. Con l'obbligazione scambiata al di sotto della pari, una call anticipata si tradurrà in un rendimento più elevato, pertanto la data di call peggiore (dal punto di vista di un investitore obbligazionario) diventa la data di scadenza. Il rendimento alla scadenza e lo yield to worst in questo caso quindi sono identici. Più il rimborso è anticipato e maggiore sarà l'impatto sul rendimento, in quanto gli investitori beneficiano dell'aumento accelerato del capitale ricevendo prima il valore nominale (più eventuali cedole prima della data di call).

Figura 4: Società A, cedola del 3,25%, scadenza 16 febbraio 2026

Fonte: Bloomberg, esempio illustrativo che replica i dati per un'azienda reale, 27 febbraio 2023. Il rendimento alla scadenza tiene conto della cedola e dell'eventuale plusvalenza/minusvalenza derivante dalla differenza tra il prezzo corrente dell'obbligazione e il valore nominale. Lo yield to worst è il rendimento più basso che può raggiungere un'obbligazione con caratteristiche speciali (come un'opzione call), escludendo l'ipotesi di un default dell'emittente. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Perché rifinanziare in anticipo?

Se i tassi debitori oggi sono inferiori ai costi di finanziamento esistenti di un'azienda, c'è un ovvio incentivo per l'azienda stessa a rifinanziare un'obbligazione. Ma perché un emittente dovrebbe voler richiamare anticipatamente le proprie obbligazioni se la cedola sarebbe uguale o superiore? Perché non aspettare la scadenza? La maggior parte delle obbligazioni high yield in genere viene rifinanziata almeno un anno prima della scadenza. Ci sono diversi motivi per questa tendenza a muoversi prima.

- Le società non vogliono lasciare il rifinanziamento all'ultimo minuto nel caso in cui abbiano difficoltà a rinnovare il debito. Nessuno sa esattamente quale potrebbe essere il contesto di mercato vicino alla data di scadenza: per esempio, i mercati dei capitali potrebbero essere chiusi, come è successo al culmine della crisi finanziaria globale o della recente pandemia di Covid. Il rifinanziamento anticipato offre maggiore flessibilità.

- La maggior parte delle società preferisce mantenere il debito tra le "passività a lungo termine" in bilancio, in modo che i coefficienti contabili appaiano migliori. Il debito che deve essere rimborsato entro 12 mesi è trattato come una "passività corrente" a livello contabile, quindi le aziende spesso tendono a rifinanziarlo per evitare che confluisca in questa voce.

- Dal punto di vista dei segnali lanciati ai mercati, un rifinanziamento di successo può migliorare la percezione del mercato riguardo alla società poiché elimina un rischio a breve termine, contribuendo potenzialmente a proteggere o migliorare il rating creditizio dell'emittente.

Di recente, abbiamo assistito a una graduale riduzione del divario tra il rendimento dell'indice e la cedola media. Questo scarto è ancora positivo, il che significa che i tassi di rifinanziamento in generale sono sempre più alti delle cedole esistenti, ma la potenziale variazione della cedola sembra molto più appetibile per le aziende rispetto a un anno fa.

Figura 5: Il divario tra il rendimento dell'indice e la cedola si è ridotto di recente

Fonte: Bloomberg, ICE BofA European Currency Non-Financial 2% Constrained, ICE BofA US High Yield, yield to worst meno la cedola media ponderata, dall'8 marzo 1999 all'8 marzo 2024.

Alcune società hanno aspettato a rifinanziare fin dal 2022, sperando che iniziassero i tagli dei tassi. Ma con l'orologio che ticchetta verso le scadenze nei prossimi due anni, molte decideranno di rimborsare i titoli in anticipo per evitare che il debito finisca tra le passività correnti.

Effetto di sostituzione

Nei prossimi 12-18 mesi dovrebbe quindi verificarsi un effetto di sostituzione nell'indice high yield, man mano che gli emittenti obbligazionari come la società A rifinanziano il debito in essere. Ciò porterà a uno spread più elevato con la progressiva sostituzione delle obbligazioni a cedola più bassa.

Gli spread appaiono quindi contratti, ma a nostro avviso questo è un livello artificiale. Man mano che le obbligazioni vengono rimborsate e rifinanziate, dovremmo vedere un aumento degli spread. Con un approccio selettivo, possiamo cercare di cogliere il rialzo identificando i titoli coinvolti.

L' indice ICE BofA European Valuta High Yield replica la performance del debito societario denominato in EUR e GBP con rating inferiore a investment grade emesso pubblicamente nei mercati degli eurobond e su quelli nazionali in sterline o in euro.

L'indice ICE BofA European Currency Non-Financial High Yield 2% Constrained contiene tutti i titoli non finanziari dell'indice ICE BofA European Currency High Yield, ma limita al 2% l'esposizione a ogni singolo emittente.

L' indice ICE BofA Global High Yield replica la performance del debito societario denominato in USD, CAD, GBP ed EUR con rating inferiore a investment grade emesso pubblicamente nei principali mercati nazionali o degli eurobond.

L' indice ICE BofA US High Yield replica la performance del debito societario denominato in dollari USA con rating inferiore a investment grade emesso pubblicamente nel mercato interno statunitense.

Coefficienti contabili: il confronto di due o più dati finanziari utilizzati per l'analisi dei bilanci delle società.

Bilancio: un rendiconto finanziario che riassume le attività, le passività e il capitale proprio di una società in un determinato momento.

Call: un'obbligazione richiamabile è un'obbligazione che può essere rimborsata (richiamata) anticipatamente dall'emittente prima della data di scadenza.

Flusso di cassa o cash flow: l'importo netto di liquidità e strumenti equivalenti trasferiti in entrata e in uscita da un'azienda.

I fondamentali societari sono i fattori sottostanti che contribuiscono al prezzo di un investimento. Per un'azienda, tali fattori possono includere il livello di indebitamento (leva finanziaria), la capacità di generare liquidità e la capacità di servire il debito.

Rating creditizio: un punteggio assegnato da un'agenzia di rating del credito come S&P Global Ratings, Moody's e Fitch sull'affidabilità creditizia di un mutuatario. Per esempio, S&P classifica le obbligazioni investment grade dal livello più alto AAA fino a BBB e le obbligazioni ad alto rendimento o high yield da BB a B, scendendo poi fino a CCC che indica minore qualità e rischio maggiore, nel senso che Gli emittenti con rating CCC comportano un rischio maggiore di default.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

Default: mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Inflazione: il tasso di aumento dei prezzi di beni e servizi nell'economia.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, riflesso nel rating più elevato attribuito loro dalle agenzie di rating.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale inizialmente investito viene rimborsato agli investitori (insieme all'eventuale cedola finale). Le obbligazioni a breve scadenza generalmente scadono entro 5 anni, le obbligazioni a medio termine entro 5-10 anni e le obbligazioni a più lunga scadenza dopo 10+ anni.

Valore nominale o di parità: il valore originale di un titolo, come un'obbligazione, al momento della prima emissione. Le obbligazioni solitamente vengono rimborsate al valore nominale (alla pari) alla data di scadenza. Tale valore nominale in genere è indicato come 100. Se il prezzo di un'obbligazione per esempio è 105, si dice che il titolo è scambiato sopra la pari, mentre se è 90, si dice che il titolo è scambiato sotto la pari.

Rifinanziamento: il processo di revisione e sostituzione dei termini di un accordo di prestito esistente, compresa la sostituzione del debito con un nuovo prestito prima o al momento della scadenza.

Rendimento totale: è il rendimento di un bene o di un investimento che tiene conto sia del reddito che di eventuali plusvalenze/minusvalenze.

Rendimento: il livello di reddito di un titolo in un determinato periodo, generalmente espresso in percentuale. Nel caso delle obbligazioni, si calcola semplicemente dividendo l'importo della cedola per il prezzo corrente del titolo.

Rendimento alla scadenza. Il rendimento alla scadenza è il tasso di rendimento annualizzato atteso ricevuto da un investitore che acquista un'obbligazione al prezzo di mercato e la detiene fino alla scadenza. Matematicamente, è il tasso di sconto al quale la somma di tutti i flussi di cassa futuri (da cedole e rimborso del capitale) equivale al prezzo dell'obbligazione.

Yield to worst. Il rendimento più basso che può raggiungere un'obbligazione con caratteristiche speciali (come un'opzione call), escludendo l'ipotesi di un default dell'emittente. Quando viene utilizzato per descrivere un portafoglio, questo parametro rappresenta la media ponderata di tutte le obbligazioni sottostanti detenute.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento. La velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

INFORMAZIONI IMPORTANTI

I titoli obbligazionari sono soggetti al rischio di tasso d'interesse, inflazione, credito e default. Il mercato obbligazionario è volatile. Quando i tassi d'interesse aumentano, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rimborso del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si deteriora.

Le obbligazioni ad alto rendimento (high yield) o "spazzatura" comportano un rischio maggiore di insolvenza e di volatilità dei prezzi e possono subire oscillazioni di prezzo improvvise e brusche.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

7 minuti di lettura

In sintesi

- Una critica mossa al mercato delle obbligazioni high yield è che, mentre i rendimenti sono relativamente alti, gli spread sono relativamente bassi (contratti), ma ci sono fattori di mercato specifici che contribuiscono a questa situazione.

- Il mercato high yield oggi è di qualità migliore, il che comprime gli spread, mentre la peculiarità dei rifinanziamenti che avvengono con obbligazioni scambiate ben al di sotto della pari può creare un aumento dello spread per gli investitori quando le obbligazioni vengono richiamate.

- Con un approccio selettivo, si possono cogliere opportunità per identificare le obbligazioni che potrebbero essere rimborsate in anticipo e potenzialmente beneficiare del premio.