In sintesi

- Se le condizioni economiche e aziendali sono favorevoli, non è raro che gli spread creditizi rimangano entro limiti bassi, dato che i picchi elevati richiedono un catalizzatore.

- Un'economia globale solida, un andamento favorevole dei tassi negli Stati Uniti, dati tecnici favorevoli e una composizione di qualità superiore dell'indice sono alcuni dei fattori che sostengono gli attuali livelli di spread.

- La minaccia più grande si presenterebbe se i dati economici rivelassero segnali di recessione o di un'ondata di inflazione, ma gli spread ridotti stessi suggeriscono che il mercato prevede che le condizioni rimarranno favorevoli nel breve termine.

Ciò che sale deve scendere. Questa verità newtoniana sull'attrazione gravitazionale sugli oggetti viene spesso applicata ai mercati finanziari. Dopo un lungo periodo di rialzo dei mercati, le persone danno per scontato che questi scenderanno. È qui che il legame gravitazionale si interrompe, perché dopo un periodo di calo dei mercati, le persone danno per scontato che questi saliranno. Spesso i mercati sembrano inseguire una meta sfuggente. Osserviamo che questa discussione si sta verificando nel mondo degli spread creditizi sulle obbligazioni societarie high yield e, più in generale, sulle obbligazioni societarie. Ricordiamo che lo spread creditizio è la differenza di rendimento tra un'obbligazione societaria e un'obbligazione governativa corrispondente con scadenza simile. Si tratta essenzialmente del compenso che il mercato richiede per assumersi il rischio di investire in obbligazioni societarie.

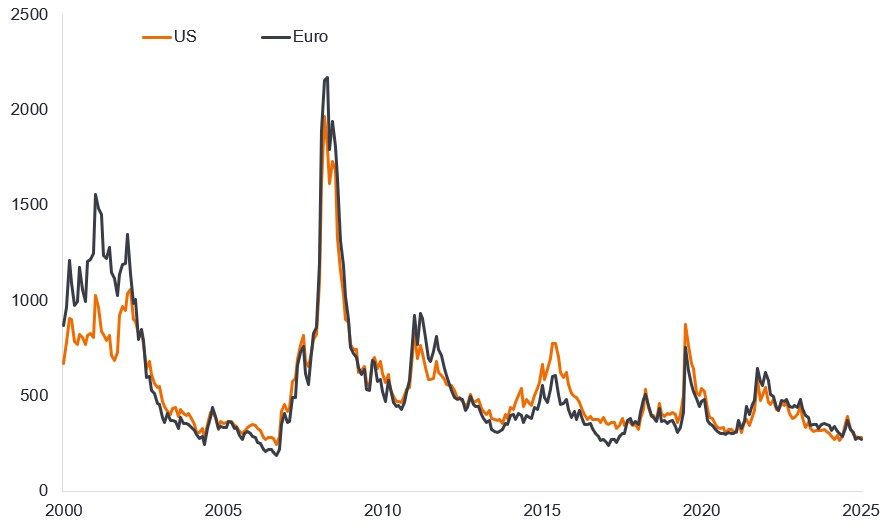

“Gli spread sono stretti”, recita il ritornello, “quindi dovranno allargarsi prima o poi”. Come il proverbiale orologio che non funziona, prima o poi segnerà l'orario giusto. Con spread di rendimento elevati pari al 5% più ristretto delle letture degli ultimi 25 anni, le leggi della probabilità implicano che possano ampliarsi più di quanto possano restringersi.1 Ma molto spesso gli spread possono rimanere in un intervallo per lunghi periodi di tempo. Ciò è evidente nella Figura 1, che mostra gli elevati spread di rendimento negli ultimi 25 anni.

Figura 1: Gli spread high yield possono essere limitati per un certo periodo di tempo (punti base)

Fonte: Bloomberg, ICE BofA US High Yield Index, ICE BofA Euro High Yield Index, lo spread mostrato è lo spread aggiustato per le opzioni governative (OAS), dal 30 settembre 2000 al 30 settembre 2025. Un punto base equivale a 1/100 di punto percentuale. 1 pb = 0,01%, 100 pb = 1%. Le performance passate non sono indicative dei rendimenti futuri.

Ciò che emerge dal grafico sopra è che gli spread hanno bisogno di un catalizzatore per ampliare significativamente il gap. Si possono osservare la bolla delle dot-com del 2001, la crisi finanziaria globale del 2008, la crisi del debito dell'Eurozona/taper tantrum del 2012, la crisi energetica del 2015, la pandemia di Covid del 2020 e l'impennata inflazionistica del 2022 che ha provocato un rapido aumento dei tassi di interesse. Ironicamente, tutto l'allarme generato dalle tariffe del Giorno della Liberazione si è tradotto in poco più di un piccolo segnale sul grafico.

Potremmo trovarci in un periodo come la metà degli anni 2000 o la fine degli anni 2010, in cui gli spread si aggirano intorno a livelli bassi? Ci sono diverse ragioni per cui riteniamo che gli spread potrebbero rimanere relativamente bassi.

1. L'economia globale è in condizioni ragionevoli

Potrebbero esserci ancora effetti ritardati sui dazi, ma finora l'economia globale sta tenendo duro. I dati più deboli sulle buste paga non agricole negli Stati Uniti potrebbero essere spiegati dalle dinamiche in evoluzione del mercato del lavoro statunitense, dovute a controlli più severi sull'immigrazione. L'economia potrebbe creare meno posti di lavoro, ma ci sono scarse prove di una ripresa dei licenziamenti, con le richieste iniziali di sussidi di disoccupazione settimanali che rimangono entro limiti ristretti 2 .

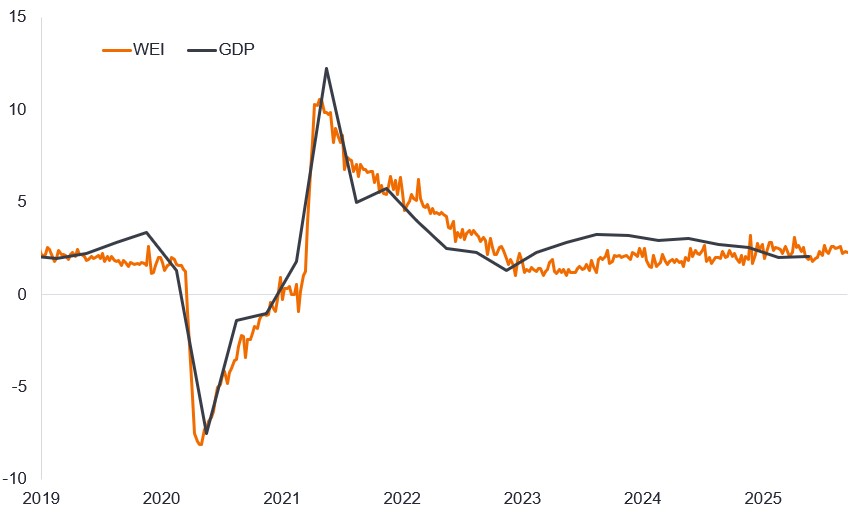

Infatti, se consideriamo i dati ad alta frequenza, ovvero il tipo di dati riportati su base giornaliera o settimanale che forniscono un'istantanea dell'economia in questo momento, la situazione rimane positiva. L'indice economico settimanale statunitense, compilato per la Federal Reserve Bank di Dallas e che utilizza dieci di questi componenti, si è, se non altro, rafforzato dopo la pausa estiva. L'indice è rapportato alla crescita percentuale del prodotto interno lordo statunitense negli ultimi quattro trimestri, per fornire un indicatore della forza di crescita dell'economia. Con i tagli fiscali che potrebbero far risparmiare al contribuente americano medio 3.700 dollari nel 2026 e un trattamento fiscale favorevole sull'ammortamento degli investimenti aziendali, si potrebbe creare la situazione ideale per un'economia ancora più forte man mano che gli stimoli fiscali si faranno sentire 3.

Figura 2: Indice economico settimanale, 2019-oggi (%)

Fonte: LSEG Datastream, Weekly Economic Index, crescita annua del prodotto interno lordo (PIL) reale (media mobile di quattro trimestri basata sui dati sul PIL pubblicati dal Bureau of Economic Analysis). Lewis, Daniel J., Mertens, Karel e Stock, James H., Indice economico settimanale, https://dallasfed.org/researcg/wei.

In Europa la situazione è simile. L'indice HCOB Flash Eurozone Composite PMI Output è salito a 51,2, il massimo degli ultimi 16 mesi 4 . Questo indice raccoglie i risultati di sondaggi condotti tra i responsabili degli acquisti sia nei servizi che nella produzione; qualsiasi valore superiore a 50 indica un'espansione. Con la spesa per le infrastrutture tedesche e la più ampia spesa europea per la difesa destinata ad accelerare, ciò dovrebbe offrire ulteriore sostegno all'economia.

In questo contesto, gli utili sono stati solidi. Negli Stati Uniti, dove la maggior parte delle aziende ha pubblicato i propri utili del secondo trimestre del 2025, gli utili per l'indice a grande capitalizzazione S&P 500 sono aumentati del 13,4% rispetto allo stesso trimestre del 2024. Per l'indice Russell 2000 delle aziende più piccole, nello stesso periodo gli utili sono aumentati di un sorprendente 67%, trainati dai settori tecnologia, sanità e finanza, mentre il settore energetico ha rappresentato un freno. In Europa, la crescita degli utili è stata meno drammatica, ma comunque in aumento del 3,9% su base annua per il secondo trimestre per lo STOXX 600 5.

La resilienza degli utili significa che i livelli di leva finanziaria lorda (debito totale diviso per utili) sono pari a circa 3,7 volte gli utili sia per i titoli high yield statunitensi che per quelli europei, il che è al di sotto della media degli ultimi 10 anni 6.

2. I tagli dei tassi dovrebbero sostenere l'high yield

Fondamentali aziendali solidi e un contesto di curva dei rendimenti in aumento rappresentano potenzialmente una buona combinazione per i titoli high yield. Le obbligazioni high yield vengono solitamente emesse con scadenze più brevi (meno di cinque anni), pertanto i rendimenti tendono a rispondere a ciò che accade all'estremità più breve della curva dei rendimenti.

Con la Federal Reserve (Fed) statunitense che indica di essere sulla strada di un taglio dei tassi, i rendimenti fissi diventano relativamente più preziosi e gli asset a tasso variabile meno attraenti. Gli spread possono essere ridotti, ma se le condizioni aziendali rimangono solide e i tassi di interesse sulla liquidità e i rendimenti sui titoli di Stato a breve termine diminuiscono, diventa più facile comprendere perché il mercato stia inseguendo i rendimenti più elevati delle obbligazioni high yield ed è disposto ad accettare un rischio di credito maggiore. Un rendimento aggiuntivo del 2,5-3% (a patto di evitare inadempienze) rispetto ai titoli di Stato ha le sue attrattive.

Inoltre, ci troviamo di fronte a un interessante allineamento dei mercati. I rendimenti dei titoli di Stato sono relativamente elevati rispetto ai livelli degli ultimi 15 anni. Ciò significa che una quota maggiore del rendimento di un'obbligazione high yield è costituita dalla componente obbligazionaria sovrana. Inoltre, la funzione di reazione della Fed (il suo desiderio di reagire alle cattive notizie economiche) è più favorevole. Se riceviamo dati economici più deboli (ad esempio dati deludenti sull'occupazione), è probabile che ciò comporti tagli dei tassi e rendimenti dei titoli del Tesoro più bassi. In un simile contesto, gli spread creditizi potrebbero ampliarsi, ma l'effetto negativo sui prezzi potrebbe essere attenuato dal calo dei rendimenti dei titoli del Tesoro, quindi gli investitori high yield potrebbero non trovarsi in una situazione peggiore e continuare a ricevere il rendimento (ipotizzando che non vi siano inadempienze) sull'obbligazione.

3. La relativa scarsità è un'attrattiva per l'high yield

Un importante supporto per l'elevato rendimento è dato dai dati tecnici del mercato (domanda e offerta). Il mondo è inondato di emissioni di obbligazioni governative, ma non sono molte le aziende che emettono obbligazioni societarie high yield. Poiché gli investitori sono alla ricerca di rendimento, i flussi verso questa classe di attività sono consistenti, ulteriormente sostenuti dai flussi di reinvestimento derivanti dalle cedole e dai capitali in scadenza delle obbligazioni high yield esistenti. Ciò contribuisce a spiegare la rigidità degli spread, dato che molte emissioni obbligazionarie sono sottoscritte in eccesso. Settembre è solitamente il mese più importante dell'anno solare per le emissioni e settembre 2025 è stato in realtà il terzo mese più forte registrato per le emissioni di obbligazioni high yield statunitensi (57 miliardi di dollari)7, ma gli spread si sono ristretti, dando un'indicazione del livello della domanda.

4. I cambiamenti nei rating potrebbero far sì che gli spread non siano poi così stretti

Gli indici high yield sono, in media, di qualità migliore rispetto ai precedenti cicli del credito, vale a dire che l'indice oggi ha una percentuale maggiore di obbligazioni con rating BB e una percentuale minore di obbligazioni con rating CCC di qualità inferiore, quindi è in un certo senso ingiusto fare un confronto con gli spread ridotti del passato.

Morgan Stanley ha esaminato il mercato statunitense high yield e ha effettuato aggiustamenti in base al mix di rating e al prezzo (un gran numero di obbligazioni oggi viene scambiato al di sotto della pari e quindi godrebbe di una spinta verso la pari man mano che si avvicina alla scadenza) e ha ipotizzato che se l'indice fosse stato strutturato come era a metà del 2025, i precedenti ribassi sarebbero stati inferiori in generale. Al 30 settembre 2025, lo spread medio sul mercato obbligazionario statunitense high yield era pari a 280 punti base, quindi ancora ben al di sopra dei minimi registrati negli anni '90 e a metà degli anni 2010.

Figura 3: Gli attuali restringimenti risultano meno severi se corretti per le variazioni dell'indice

| Ottobre 1997 | Marzo 2025 | Giugno 2007 | Giugno 2014 | Ottobre 2018 | Gennaio 2020 | Giugno 2021 | Luglio 2025 | |

|---|---|---|---|---|---|---|---|---|

| Index OAS (bp) | 245 | 271 | 241 | 336 | 316 | 340 | 300 | 287 |

| % Secured | 13% | 13% | 12% | 20% | 17% | 18% | 23% | 35% |

| Price | 103 | 105 | 102 | 107 | 99 | 103 | 106 | 98 |

| Adjustments (bp) | ||||||||

| Ratings mix | -6 | -28 | -20 | -26 | -16 | -15 | -1 | – |

| Price | -18 | -29 | -13 | -35 | -5 | -19 | -31 | – |

| Security | 12 | 5 | -8 | 22 | 5 | 19 | 16 | – |

| Spread adjustment (total) | -12 | -51 | -41 | -38 | -16 | -14 | -16 | – |

| Adjusted OAS | 234 | 220 | 201 | 298 | 300 | 325 | 284 | 287 |

Fonte: Morgan Stanley Research, ICE BofA, luglio 2025. OAS = spread corretto per le opzioni. Non c'è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Cosa potrebbe sconvolgere gli spread?

Sarebbe negligente da parte nostra non considerare i potenziali rischi che potrebbero portare ad un ampliamento del divario tra gli spread. Nel breve termine, potremmo trovarci ad affrontare un certo nervosismo in merito alla chiusura del governo degli Stati Uniti. La strategia tende a essere sempre la stessa: i legislatori non riescono a trovare un accordo e poi fanno marcia indietro. L'imprevedibilità del presidente Trump rende più difficile formulare una previsione, ma è improbabile che l'esecutivo o i legislatori vogliano rimanere impopolari a lungo. La principale fonte di ansia potrebbe essere il ritardo nella diffusione dei dati economici.

I buyback di azioni tendono a rallentare durante il periodo di rendicontazione trimestrale. Ciò potrebbe significare che all'inizio di ottobre i mercati azionari presenteranno una certa debolezza tecnica. I titoli high yield e le azioni tendono a essere più correlati, il che potrebbe portare a un leggero ampliamento degli spread, ma ciò potrebbe offrire un'opportunità di acquisto.

Forse la minaccia più grande sarebbero dati economici sconvolgenti che preannunciassero una recessione (improbabile, dato quanto descritto in precedenza) o un aumento dell'inflazione. Un'inflazione più elevata non è necessariamente un fattore negativo per il credito se si ripercuote sui ricavi e sugli utili, ma il timore che la Fed o altre importanti banche centrali possano decidere di aumentare i tassi di interesse non sarebbe gradito.

Sintesi

Nel complesso, gli spread possono essere ristretti, ma riflettono la domanda di rendimento da parte degli investitori e l'aspettativa che l'economia e le condizioni aziendali rimangano probabilmente favorevoli nel breve termine. Inoltre, spread ridotti possono creare una sorta di circolo vizioso positivo, in quanto rendono più economico per le aziende raccogliere capitali o rifinanziarsi. Il rischio è che si instauri un clima di compiacimento, ma riteniamo di essere ancora lontani da tale situazione.

1Fonte: Bloomberg, ICE BofA US High Yield Bond Index, ICE BofA Euro High Yield Index, spread aggiustati per le opzioni governative, 30 settembre 2025.

2Fonte: Dipartimento del Lavoro degli Stati Uniti, Richieste settimanali di indennità di disoccupazione, 25 settembre 2025.

3Fonte: Tax Foundation, 13 agosto 2025.

4Fonte: S&P Global, HCOB, PMI dei servizi dell'Eurozona, PMI manifatturiero dell'Eurozona HCOB, settembre 2025.

5Fonte: LSEG I/B/E/S, dati S&P 500 al 19 settembre 2025, Russell 2000 all'11 settembre 2025 e STOXX 600 al 23 settembre 2025.

6Fonte: Morgan Stanley, gli utili sono gli utili prima di interessi, imposte, deprezzamento e ammortamento al 22 settembre 2025.

7Fonte: Citi Research, LCD, 1 ottobre 2025.

Informazioni importanti

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

L'ICE BofA Euro High Yield Index replica la performance del debito corporate denominato in euro con rating inferiore a Investment Grade, emesso pubblicamente nei mercati nazionali in euro o negli Eurobond.

L'ICE BofA US High Yield Index replica la performance del debito corporate denominato in dollari USA con rating inferiore a Investment Grade, emesso pubblicamente sul mercato interno statunitense.

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

Fondamentali aziendali: i fattori sottostanti che contribuiscono al prezzo di un investimento. Per un'azienda, tali fattori possono includere il livello di indebitamento (leva finanziaria), la capacità di generare liquidità e la capacità di servire il debito.

Cedola: pagamento periodico di interessi su un'obbligazione, espresso in percentuale del valore nominale dell'investimento. Ad esempio, se un'obbligazione ha un valore nominale di 100 dollari e una cedola annuale del 5%, l'obbligazione pagherà 5 dollari all'anno di interessi.

Rating creditizio: un punteggio assegnato da un'agenzia di rating del credito come S&P Global Ratings, Moody's e Fitch sull'affidabilità creditizia di un mutuatario. Per esempio, S&P classifica le obbligazioni investment grade dal livello più alto AAA fino a BBB e le obbligazioni ad alto rendimento o high yield da BB a B, scendendo poi fino a CCC che indica minore qualità e rischio maggiore, nel senso che Gli emittenti con rating CCC comportano un rischio maggiore di default.

Rischio di credito: il rischio che un mutuatario diventi inadempiente rispetto ai suoi obblighi contrattuali, non riuscendo a effettuare i pagamenti dovuti sul debito.

Qualsiasi fattore che migliori le condizioni di una società può contribuire a ridurre il rischio di credito.

Spread creditizio: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Default: Il mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Federal Reserve (Fed): la banca centrale degli Stati Uniti che determina la politica monetaria del Paese.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Inflazione: il tasso di aumento dei prezzi di beni e servizi nell'economia.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale inizialmente investito viene rimborsato agli investitori (insieme all'eventuale cedola finale). Le obbligazioni a breve scadenza generalmente scadono entro 5 anni, le obbligazioni a medio termine entro 5-10 anni e le obbligazioni a più lunga scadenza dopo 10+ anni.

Politica monetaria: insieme delle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la definizione dei tassi di interesse e il controllo dell'offerta di moneta.

Capitale: nell'ambito degli investimenti obbligazionari, si riferisce all'importo originale prestato all'emittente di un'obbligazione. Il capitale deve essere restituito al prestatore alla scadenza. È separato dalla cedola, che è il regolare pagamento degli interessi.

Tariffa: una tassa o un dazio imposti dal governo di un paese su merci importate da un altro paese.

Rendimento: il livello di reddito di un titolo in un determinato periodo, generalmente espresso in percentuale. Nel caso delle obbligazioni, si calcola semplicemente dividendo l'importo della cedola per il prezzo corrente del titolo.

Yield to worst: il rendimento più basso che un'obbligazione (indice) può generare, escludendo il default dell'emittente; tiene conto di caratteristiche speciali come le opzioni call (che conferiscono agli emittenti il diritto di richiamare o rimborsare un'obbligazione a una data specifica).

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.