In sintesi

- Il taglio dei tassi da parte della BCE al 2% riflette la posizione favorevole della zona euro, con un’inflazione di fondo ormai prossima all’obiettivo. L’area euro è l’unica tra le principali economie sviluppate che dovrebbe riportare l’inflazione di fondo al 2% o a un livello inferiore entro il prossimo anno.

- I salari rappresentano un fattore chiave nella dinamica inflazionistica europea, e gli indicatori prospettici suggeriscono ulteriori progressi.

- Nel contesto obbligazionario europeo, si è mantenuta un’esposizione alla duration più difensiva rispetto ad altri mercati.

La riunione di giugno della Banca centrale europea (BCE) rappresenta un’occasione utile per riesaminare le solide fondamenta del mercato obbligazionario europeo. A differenza del Regno Unito, dove persistono pressioni inflazionistiche e problemi legati ai salari elevati, e degli Stati Uniti, impegnati nel dibattito sull’impatto inflazionistico dei dazi, la BCE opera attualmente in un contesto inflazionistico più favorevole.

Un euro forte e il recente calo dei prezzi dell’energia contribuiscono a rafforzare queste prospettive. Di conseguenza, nel comunicato pubblicato in data odierna, la BCE ha rivisto al ribasso le stime sull’inflazione complessiva di 0,3 punti percentuali per il 2025 e il 2026, portandole rispettivamente al 2% e all’1,6%. Le previsioni sull’inflazione di fondo sono invece rimaste invariate all’1,9% sia per il 2026 che per il 2027. Dopo il taglio dei tassi dal picco del 4% al 2% annunciato oggi, eventuali ulteriori riduzioni dipenderanno dall’andamento dei dati macroeconomici e dall’evoluzione della guerra commerciale. Nei propri scenari previsionali, la BCE evidenzia che un’ulteriore escalation delle tensioni commerciali potrebbe avere effetti disinflazionistici e incidere negativamente sulla crescita economica.

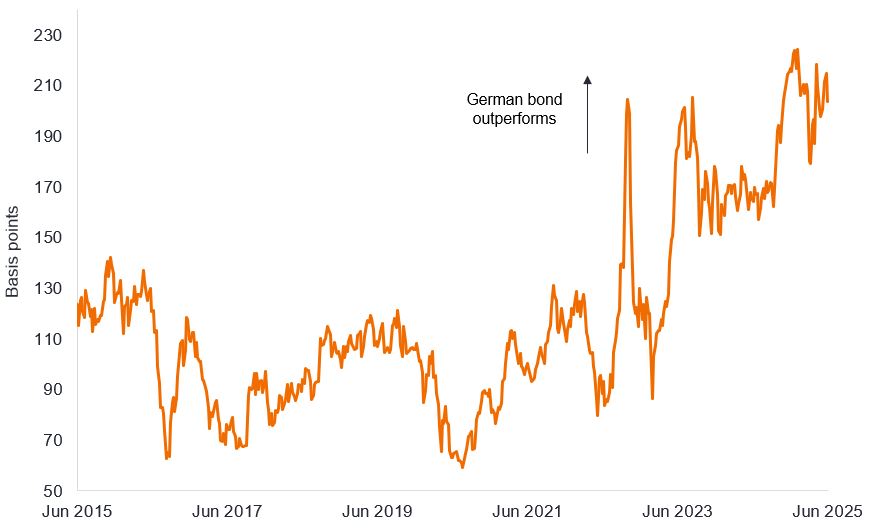

In questo contesto, l’obbligazionario europeo ha mantenuto un posizionamento di duration difensivo rispetto ad altri mercati. I titoli di Stato tedeschi a 10 anni hanno recuperato la temporanea ma significativa sottoperformance registrata rispetto ai Treasury USA a 10 anni, seguita all’annuncio del piano di espansione fiscale tedesco del 5 marzo 2025, e sono rimasti relativamente immuni dalle recenti pressioni tecniche (preoccupazioni relative ai livelli di approvvigionamento) che hanno colpito altri mercati sovrani come Regno Unito, Stati Uniti e Giappone. Nel frattempo, i titoli di Stato tedeschi hanno continuato a sovraperformare in modo strutturale quelli britannici, una tendenza evidente negli ultimi cinque anni.

Differenziale di rendimento dei titoli di Stato britannici a 10 anni rispetto a quello dei corrispettivi tedeschi

Fonte: Bloomberg. Differenziale di rendimento dei titoli di Stato britannici a 10 anni rispetto a quello dei corrispettivi tedeschi. Un punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%. Le performance passate non predicono i rendimenti futuri.

L’area euro è l’unica tra le principali economie sviluppate che dovrebbe riportare l’inflazione di fondo al 2% o a un livello inferiore entro il prossimo anno. L'inflazione complessiva si attesta già all'1,9% su base annua. I recenti dati economici corroborano tale tendenza: a maggio, l'indice di inflazione di fondo destagionalizzato ha registrato una contrazione mensile dello 0,12%. Questo rappresenta il primo dato mensile negativo in un quadriennio. L'inflazione di fondo per il secondo trimestre si posiziona ora al 2% su base annualizzata, mentre l'inflazione di fondo su base annua è pari al 2,3%. Sono stati compiuti progressi significativi grazie all'attenuazione degli shock dell'offerta, al calo dei prezzi energetici, al contenimento della domanda e alla normalizzazione della dinamica salariale.

La componente salariale riveste un ruolo cruciale nella determinazione delle prospettive inflazionistiche, in particolare in Europa, dove il coefficiente della curva di Phillips risulta più accentuato rispetto ad altre regioni. Gli attuali indicatori prospettici, tra cui il l'osservatorio salariale di Indeed, l'osservatorio salariale dell'ECB e il sondaggio telefonico dell'ECB suggeriscono che gli incrementi salariali si manterranno al di sotto del 3% entro la fine dell'anno. Tale dato è in linea con le aspettative di un'inflazione di fondo pari o inferiore al 2%. In particolare, i salari negoziati sono recentemente diminuiti al 2,4% nel primo trimestre del 2025, segnalando ulteriori potenziali rischi al ribasso per l'inflazione.

INFORMAZIONI IMPORTANTI

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Non vi è alcuna garanzia che le tendenze passate continueranno o che le previsioni si realizzeranno.

Obbligazione a 10 anni: un'obbligazione con una scadenza fissa di dieci anni, al termine dei quali il valore nominale viene rimborsato all'investitore.

Disinflazione: calo del tasso di inflazione.

Duration: una misura della sensibilità del prezzo di un'obbligazione alle variazioni dei tassi d'interesse. Più lunga è la duration di un'obbligazione, maggiore è la sua sensibilità alle variazioni dei tassi d'interesse e viceversa. I prezzi delle obbligazioni salgono quando i rendimenti scendono e viceversa.

Indicatore prospettico: un parametro, o metrica, progettata per anticipare e segnalare sviluppi o cambiamenti futuri. Si prega di notare che, sebbene gli indicatori prospettici possano offrire preziosi approfondimenti sulle potenziali evoluzioni future, la loro natura non garantisce sempre una precisione adeguata e pertanto non devono essere interpretati come previsioni definitive.

Inflazione: tasso al quale aumentano i prezzi dei beni e dei servizi nell'economia. L'inflazione di base è calcolata utilizzando indici dei prezzi che escludono gli articoli più volatili, come cibo ed energia.

Curva di Phillips: la curva di Philips traccia l'inflazione in rapporto alla disoccupazione per indicare la relazione inversa tra inflazione e disoccupazione. A un'inflazione elevata corrisponde un calo della disoccupazione e viceversa.

Rendimento: il livello di reddito di un titolo in un determinato periodo, generalmente espresso in percentuale. Nel caso delle obbligazioni, si calcola semplicemente dividendo l'importo della cedola per il prezzo corrente del titolo.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- L'aumento (o la diminuzione) dei tassi d'interesse può influire in modo eterogeneo sulle diverse obbligazioni. Nello specifico, di norma i prezzi delle obbligazioni si riducono all'aumentare dei tassi d'interesse. Ciò accade soprattutto alle obbligazioni maggiormente sensibili alle variazioni dei tassi d'interesse. Poiché una quota significativa del fondo potrebbe essere investita in tali obbligazioni (o in derivati obbligazionari), un rialzo dei tassi d'interesse potrebbe incidere negativamente sui rendimenti del fondo.