Il ritorno del costo del capitale: fondamentali di nuovo in primo piano

Secondo il gestore di portafoglio Richard Clode, l'aumento del costo del denaro ha posto maggiore enfasi su decisioni efficienti di allocazione del capitale e ha creato un contesto favorevole alla selezione di titoli nel settore tecnologico.

5 minuti di lettura

In sintesi

- Nel 2020-2021, il "denaro libero" indotto dalla pandemia ha portato a un crollo del costo del capitale che ha facilitato alcune decisioni di allocazione patrimoniale inadeguate.

- Nel 2022 e 2023, l'aumento globale dei tassi d'interesse ha fatto sì che il sentiment del mercato si spostasse dalla "crescita a qualsiasi prezzo" a società con profili di crescita sostenibile e in grado di ottenere questa crescita organicamente.

- La maggiore dispersione dei rendimenti azionari crea maggiori opportunità per la selezione attiva dei titoli, in particolare nel settore tecnologico in rapida evoluzione.

Denaro gratis = errori di asset allocation e turbolenze finanziarie

La pandemia ha portato alla confluenza tra la forte accelerazione della crescita della tecnologia in molte aree e il "denaro gratis", frutto dei tassi d'interesse azzerati e del QE, con le banche centrali impegnate nel tentativo di rimediare ai danni economici provocati dai lockdown. Il costo del capitale è crollato di pari passo con l'impennata della domanda di trasformazione digitale, il che ha portato inesorabilmente a decisioni sbagliate nell'allocazione dei capitali. Per dare un po' di contesto, nell'anno finanziario 2021 (chiuso a marzo 2022) il Softbank Vision Fund (SVF) ha investito 44,3 miliardi di dollari in startup tecnologiche private.1 Il Bitcoin ha superato per la prima volta i 60.000 dollari e il paniere Morgan Stanley Unprofitable Technology ha raggiunto il picco dopo un rally del 343% dai minimi di marzo 2020.2 In questo periodo ci sono state 300 offerte pubbliche iniziali o IPO di SPAC (Special Purpose Acquisition Company)3 e quasi il 40% delle aziende tecnologiche quotate negli Stati Uniti non ha generato profitti.4

La riapertura delle economie dopo la pandemia ha accelerato la domanda e, contestualmente, ha acuito le strozzature di offerta esistenti, ricetta perfetta per l'inflazione che ha reso necessario un aumento dei tassi d'interesse. Il rialzo dei tassi ovviamente ha penalizzato gli asset basati sul denaro gratis, come dimostra il declino del 74% subito sia dal paniere Morgan Stanley Unprofitable Technology sia dal Bitcoin. Ci sono state solo otto IPO di SPAC nel quarto trimestre del 2022 e il Softbank Vision Fund ha investito soltanto 4 miliardi di dollari nell'intero esercizio 2022; il tasso di investimento trimestrale del fondo è sceso del 97%.

La riduzione della pipeline di finanziamento per le aziende private ha portato al collasso di Silicon Valley Bank (SVB), che era la banca "di riferimento" per il venture capital (VC) e le startup del settore tecnologico. Una delle maggiori società di VC, Sequoia Capital, deteneva poco più di 1 miliardo di dollari di contanti in deposito presso SVB5 e ha incoraggiato molte delle startup partecipate a diventare clienti di SVB. Ma quando il flusso degli investimenti di VC si è prosciugato e i depositi sono stati ritirati, dato che la maggior parte delle startup era in perdita e bruciava liquidità, c'è voluto poco perché SVB si trovasse in difficoltà.

Biforcazione del settore tecnologico, fondamentali di nuovo in primo piano

Le notizie relative al tracollo delle azioni tecnologiche non redditizie hanno avuto un impatto sul sentiment nei confronti del settore tecnologico in senso più ampio. Gli investitori si sono allontanati dalla "crescita a qualsiasi prezzo" orientandosi verso aziende caratterizzate da una crescita redditizia, flussi di cassa e capacità di autofinanziarsi. In occasione dell'importante conferenza tecnologica di Morgan Stanley, tenutasi a marzo, sono state monitorate le parole chiave citate durante le presentazioni delle aziende; margini, efficienza, taglio dei costi e licenziamenti sono risultate le più utilizzate (figura 1). Mark Zuckerberg ha coniato il termine "Anno dell'efficienza" nella sua lettera ai dipendenti di Meta all'inizio di quest'anno (il titolo guadagna più del 100% da inizio anno). 6

Allo stesso tempo, i timori per i bilanci sono riemersi dopo la mini-crisi bancaria e la solidità delle "big tech" su questo fronte finalmente è stata premiata. Nel giro di due settimane, Alphabet e Apple hanno annunciato nuovi piani di riacquisto di azioni rispettivamente per 70 e 90 miliardi di dollari, nell'ambito della pubblicazione dei risultati societari più recenti.

Figura 1 - Svolta verso i fondamentali: parole chiave più citate

Conferenza MS TMT 2023 - Conteggio delle trascrizioni

![]() Fonte: AlphaSense, Morgan Stanley Research al mese di marzo 2023.

Fonte: AlphaSense, Morgan Stanley Research al mese di marzo 2023.

Il mercato ha riconosciuto la combinazione di bilanci solidi, profitti e cashflow consistenti che consentono di autofinanziare investimenti significativi in nuove importanti inflessioni tecnologiche come l'intelligenza artificiale (AI). L'espressione "magnifici 7" è stata coniata per descrivere l'insieme di Apple, Alphabet, Amazon, Meta, Microsoft, NVIDIA e Tesla, che hanno dominato i rendimenti del mercato azionario quest'anno. Queste società sono diverse sotto tanti aspetti, ma hanno in comune la crescita redditizia, i bilanci solidi e, in molti casi, un nuovo impegno a ridurre i costi e ampliare i margini, oltre a posizioni forti nel campo dell'AI per quasi tutte. Questa dovrebbe essere una combinazione allettante per gli investitori, in un mondo in cui il costo del capitale è tornato a livelli più normali.

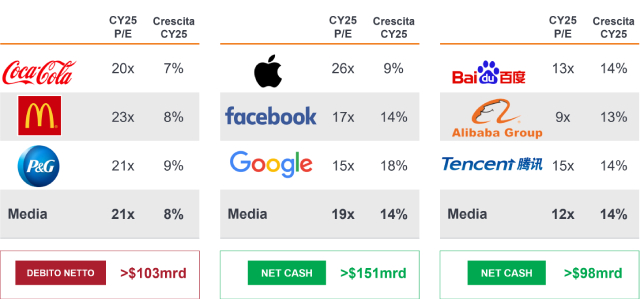

Figura 2 - I bilanci contano in un contesto di tassi in aumento

Fonte: Janus Henderson Investors, stime di consenso Bloomberg e debito netto e liquidità netta Bloomberg, al 12 luglio 2023. I dati presentati si basano su previsioni (esclusi il debito netto e la liquidità netta). A scopo illustrativo e non indicativo di un investimento effettivo. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non si deve presumere che i titoli menzionati saranno redditizi. Janus Henderson Investors, il suo consulente affiliato o i suoi dipendenti possono avere una posizione nei titoli citati.

La competenza è essenziale

Sebbene i "magnifici 7" abbiano registrato tutti ottime performance nel 2023, si differenziano molto in termini di valutazione e potenziale di crescita, una disparità a nostro avviso destinata ad acuirsi. Vediamo anche una ricca gamma di opportunità nel settore al di là di questi nomi, in aziende con solide prospettive di crescita redditizia a lungo termine e valutazioni ragionevoli.

Stiamo assistendo a un ritorno all'investimento fondamentale, in cui i prezzi delle azioni sono correlati alle revisioni positive degli utili, come dovrebbero essere, anziché dipendere in gran parte dalle aspettative e dai temi del momento. La maggiore dispersione dei rendimenti di prezzo delle azioni crea più opportunità per gli stock picker, soprattutto nel settore tecnologico, nella fase di transizione dall'era dell'internet mobile attualmente dominante a un mondo futuro di AI in cui emergeranno nuovi leader e ritardatari. La selezione dei titoli basata sull'analisi fondamentale si adatta bene a questo ambiente.

Mentre i tassi d'interesse quasi a zero e l'allentamento quantitativo hanno fatto da sfondo alla crisi ginanziaria globale, gli investitori con un track record di stock picking in un mondo di costi del capitale più normalizzati, insieme all'esperienza di molteplici cicli di mercato e di disruption tecnologica, sono ben posizionati per affrontare questo nuovo paradigma.

Note

1 Presentazione degli utili del Gruppo Softbank, maggio 2023.

2 Bloomberg, indice Morgan Stanley Unprofitable Technology (MSXXUPT).

3 Statista, numero trimestrale di IPO di SPAC nel mondo nel 2022.

4 Janus Henderson Investors, Bernstein, al 31 marzo 2023. Azioni tecnologiche non redditizie (numero di azioni tecnologiche non redditizie/numero totale di azioni tecnologiche fra i 1500 titoli maggiori negli Stati Uniti).

5 Bloomberg, FDIC ha assicurato miliardi di depositi per Sequoia, 23 giugno 2023.

6 Bloomberg, rendimenti da inizio anno fino al 15 agosto 2023. Le performance passate non sono indicative dei risultati futuri.

Bilancio: rendiconto finanziario che riassume le attività, le passività e il patrimonio netto di un'azienda in un determinato momento. Un bilancio solido è indicativo di una situazione finanziaria robusta per una società. Riacquisto di azioni: il riacquisto di azioni da parte di una società, che riduce il numero di azioni in circolazione. In questo modo, gli azionisti esistenti ottengono una quota di partecipazione percentuale maggiore nella società. In genere segnala l'ottimismo dell'azienda sul futuro e una possibile sottovalutazione del suo patrimonio netto. QE o allentamento quantitativo: politica monetaria non convenzionale utilizzata dalle banche centrali per stimolare l'economia aumentando la quantità di denaro complessiva nel sistema bancario. SPAC: una società di acquisizione a scopo speciale (SPAC) è una società costituita al solo scopo di raccogliere capitali di investimento attraverso un'offerta pubblica iniziale (IPO).

INFORMAZIONI IMPORTANTI

I settori tecnologici possono essere influenzati in modo significativo dall'obsolescenza della tecnologia esistente, dai cicli brevi dei prodotti, dal calo dei prezzi e dei profitti, dalla concorrenza di nuovi operatori che arrivano sul mercato e dalle condizioni economiche generali. Un investimento concentrato in un singolo settore potrebbe essere più volatile rispetto alla performance del mercato e di investimenti meno concentrati.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

5 minuti di lettura

In sintesi

- Nel 2020-2021, il "denaro libero" indotto dalla pandemia ha portato a un crollo del costo del capitale che ha facilitato alcune decisioni di allocazione patrimoniale inadeguate.

- Nel 2022 e 2023, l'aumento globale dei tassi d'interesse ha fatto sì che il sentiment del mercato si spostasse dalla "crescita a qualsiasi prezzo" a società con profili di crescita sostenibile e in grado di ottenere questa crescita organicamente.

- La maggiore dispersione dei rendimenti azionari crea maggiori opportunità per la selezione attiva dei titoli, in particolare nel settore tecnologico in rapida evoluzione.